特种肥料市场规模、份额和行业分析,按类型(控释肥料、水溶性肥料、农业微量营养素和定制肥料)、按施用方法(土壤、叶面喷施和施肥)、按作物类型(行间作物、水果和蔬菜、草坪和观赏植物等)以及区域预测,2026年至2034年

主要市场见解

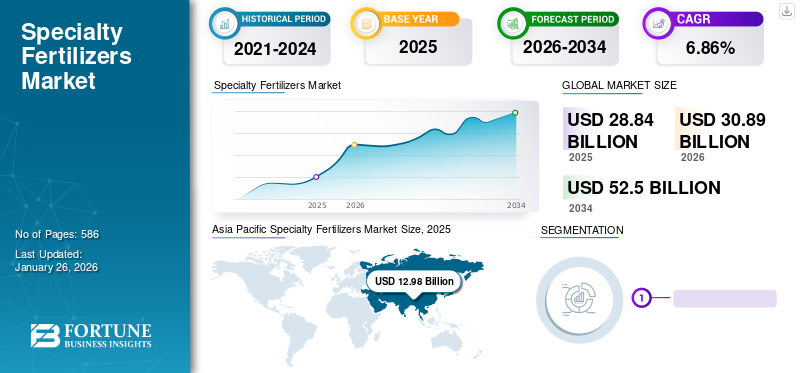

2025年全球特种肥料市场规模为288.4亿美元,预计将从2026年的308.9亿美元增长到2034年的525.0亿美元,预测期内复合年增长率为6.86%。此外,在水果和蔬菜等高价值作物大量使用特种肥料的推动下,美国特种肥料市场规模预计将大幅增长,预计到 2032 年将达到 67.9 亿美元。亚太地区在特种肥料市场占据主导地位,2025 年市场份额为 45.03%。

控释肥料、水溶性肥料、农业微量营养素和定制肥料是全球市场上不同的特种肥料。这些肥料通过土壤、叶面施肥或施肥施用于作物,如中耕作物、水果和蔬菜、草坪和观赏植物以及其他作物。

美国、中国、印度、巴西、西班牙、加拿大、日本、英国、土耳其和澳大利亚等国家由于农产品产量高,是全球化肥的最大消费国。例如,国际肥料协会(IFO)的数据显示,2020年,中国氮肥消费总量约占全球氮肥消费量的23.36%。

封锁和关闭边境对物流和劳动力短缺造成了重大限制,这成为疫情爆发最初几个月生产商最关心的问题。许多生产商不得不停止生产,特别是中小企业(SME)。疫情期间,由于劳动力成本和原材料成本增加,企业生产成本增加。例如,根据美国内政部的数据,从 2020 年到 2021 年,钾矿的价格从每吨 850 美元上涨到每吨 1120 美元。

尽管在疫情爆发初期,制造企业及其各自的供应链面临着最初的冲击,但农业和农业投入品行业受到投入成本上升以及需求增加和供应有限造成的供应链中断的适度影响。

下载免费样品 了解更多关于本报告的信息。

特种肥料行业格局概览

市场规模及预测:

- 2025年市场规模:288.4亿美元

- 2026年市场规模:308.9亿美元

- 2034 年预测市场规模:525 亿美元

- 复合年增长率:2026-2034 年 6.86%

市场份额:

- 亚太地区在特种肥料市场占据主导地位,2025 年市场份额为 45.03%。

- 由于可用性和经济的价格,水溶性肥料占据最高的市场份额,而由于新产品的推出和技术进步,控释肥料预计将以最快的复合年增长率增长。

主要国家亮点:

- 美国:在水果和蔬菜等高价值作物以及越来越多地采用控释肥料的推动下,特种肥料市场预计到 2032 年将达到 67.9 亿美元。

- 中国:2020年约占全球氮肥消费量的23.36%,农业规模化,特种肥料投资不断增长。

- 印度:重要的农业部门和越来越多地使用定制肥料和微量营养素肥料,以提高生产力和作物质量。

- 巴西:水果和蔬菜出口快速增长,特别是对欧盟的出口,刺激了对特种肥料的需求。

- 法国:2021年通过气候与复原力法,到2030年将氮肥使用量和温室气体排放量减少15%。

- 加拿大:不断增长的草坪管理需求和大规模谷类作物种植支持肥料用量的增加。

- 日本、英国、土耳其、澳大利亚:由于农业产量高、注重草坪管理以及对高效农业投入的需求,因此成为主要消费者。

特种肥料市场趋势

日益关注创新且经济实惠的作物营养产品是一个重要趋势

人们越来越认识到不同作物和土壤类型需要特定肥料以支持各种环境条件下的植物生长,这使得对创新农业解决方案的需求激增。领先企业和政府正在重点投资此类肥料的开发和技术进步,包括控释肥料、微量营养素肥料和定制肥料。此外,制造商正在建立新的合作伙伴关系以扩大其地理范围。例如,2022 年 7 月,Nutrien Inc. 接受了收购 Casa do Adubo S.A. 的协议。此次收购包括位于阿克里、巴伊亚、马托格罗索、米纳斯吉拉斯州、帕拉、里约热内卢和托坎廷斯的 Agrodistribuidor Canal 品牌的 39 家 Casa do Adubo 零售店和 10 个配送中心。这进一步支持了 Nutrien 在巴西的零售增长战略。

下载免费样品 了解更多关于本报告的信息。

特种肥料市场增长因素

谷物作物和草坪草的种植面积提高了特种肥料的使用量

过去几年,高尔夫等运动的受欢迎程度显着增加。根据高尔夫球场行业提供的数据,到2022年,高尔夫球爱好者数量在五年的增长期内从6100万增加到6660万。因此,维持草坪草生长和健康的需求显着增加。高尔夫球场的健康和外观取决于天气条件和不同的农业投入,包括草坪上使用的肥料。此类肥料有助于促进草坪草的生长,使其具有弹性和更强健。雅苒国际、ICL、海法集团、Willbur-Ellis、金正大生态工程有限公司和 Brandt 是供应草坪专用肥料的一些主要公司。

发展中国家对谷物食品的需求增长速度远远快于发达国家。尽管谷物消费量稳定,但动物饲料中对这些食品的需求正在稳步上升。例如,根据粮食及农业协会的数据,牲畜饲料中谷物的需求量约占谷物总需求量的 16%。预计到 2100 年,这一需求将上升至 35%。玉米是需求快速增长的作物之一。例如,根据粮食及农业协会的数据,从 1990 年到 2010 年,玉米需求量从 22 万吨增至 4000 万吨,预计到 2050 年将达到 8600 万吨。

玉米、小麦、豆类等主要粮食需求预计将继续增加,收获面积也逐渐增加。谷物作物生产领域的增长刺激了对农业投入的需求。此外,农产品需求的粗放增长,导致控释肥、高效肥料的趋势发生转变。农业微量营养素,以及农民定制化肥。例如,根据FAOSTAT提供的数据,水稻收获面积从2020年的16309万公顷增加到2021年的16525万公顷。同样,2021年小麦和玉米的收获面积与2020年相比分别增加了1.3%和2.94%。

高效、易施用的特种肥料支持市场增长

人口的快速增长导致对营养食品的需求不断增加。因此,增加和维持较高的作物产量对于满足全球日益增长的粮食需求至关重要。相反,可供种植农作物的耕地正在减少;由于化肥的过度使用、气候变化和其他重大因素。例如,根据联合国粮农组织统计数据库(FAOSTAT)提供的数据,2020年耕地面积比2017年减少了0.3%。

在不考虑作物养分需求和土壤养分状况的情况下施用硝酸钾等肥料,会导致肥料过量使用,导致水土流失,消耗土壤养分,以及锌、铁、硼、锰等微量元素缺乏。例如,根据粮农组织《2022年世界土壤资源状况》提供的数据,亚洲缺锌和缺硫的情况日益增多。此外,全球变暖引起的天气变化(例如降雨量减少)正在影响土壤健康并导致耕地面积减少。因此,公司正在采用先进技术并针对不同国家的特定土壤养分缺乏推出创新的特种肥料产品。

例如,Andersons Inc.在2023年推出了MicroMark DG,这是一种采用先进的分散颗粒(DG)技术制成的新型特种肥料,有助于确保肥料更容易混合、肥料在土壤中均匀撒播以及更高的产品功效。

制约因素

原料供应波动和特种肥料溢价影响农民采用率

化肥的采用率与农民出售农作物获得的净利润率直接相关。农作物市场价格的波动显着影响农民对农业投入品的总投资。因此,当产品的市场价格下降时,农民会采取削减成本的措施,包括转向市场上其他更便宜的农业投入品。

天然气是化肥生产的主要投入之一。俄罗斯和乌克兰战争影响了天然气供应,导致天然气价格飙升。天然气价格上涨影响了氨的生产,而氨是化肥生产所需的主要投入之一。例如,根据世界银行的数据,2021年至2022年,美国的天然气价格从38.5亿美元的液体石油价格上涨至63.7亿美元的液体石油价格。同样,由于欧盟国家对其领土过境实施限制,白俄罗斯的钾肥等化肥出口下降了50%。

例如,负责白俄罗斯约 90% 钾肥运输的立陶宛禁止使用铁路网络运输白俄罗斯钾肥。由于氨和钾是特种肥料生产所需的一些必需营养素,这些产品的供应量波动极大地阻碍了市场上此类肥料的生产和供应。

特种肥料市场细分分析

按类型分析

水溶性肥料需求不断增长,定制肥料领域新产品推出,推动市场增长

根据类型,市场分为控释肥料、水溶性肥料、农业微量肥料和定制肥料。水溶肥预计到 2026 年,该市场将占据最高份额,达到 57.92%,因为与 CRF、农业微量营养素和定制化肥相比,制造商提供更多产品且价格更经济。例如,在科罗曼德国际的特种肥料产品总量中,约40%是水溶性肥料,控释肥料、农业微量营养素和定制肥料分别占11%、25%和20%。

相比之下,由于制造商新产品的推出以及定向消耗方面的技术进步,控释肥呈现出较高的复合年增长率,并进一步减少了肥料过度消耗对环境的影响。例如,2023年1月,加拿大Soilgenic Technologies公司宣布推出新产品,其中添加了更高比例的脲酶抑制剂NBPT,进一步减少了氮素损失。新产品的推出凸显了其名为快速生物降解释放的新技术,专为露天农业而设计。据该公司称,这项新技术将通过减少养分损失和提高 80% 的效率来减少对环境的影响。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用方法分析

不断增加对高容量灌溉系统开发的投资以及越来越多地采用灌溉施肥来推动市场增长

市场按施用方法进一步分为土壤、叶面和灌溉施肥。预计到 2026 年,灌溉施肥领域的份额将达到 37.62%。由于水溶性肥料的广泛采用,灌溉施肥施用方法在全球市场上非常受欢迎。在灌溉施肥中,肥料与水混合,并通过灌溉系统施用,通常借助微喷头或滴灌系统。此外,不断增加的投资和建设新型先进的更高容量施肥喷头的举措将进一步推动市场增长。例如,2021 年 8 月,Jain Irrigation 和印度以色列领事馆启动了他们的新项目智能灌溉乌蒂茶园与物联网集成的系统。此外,2021年10月,领先的可持续灌溉解决方案提供商之一耐特菲姆在EIMA博览会上推出了多款新产品。

2026年至2034年,叶面肥的复合年增长率将是最快的,因为叶面肥在农民中越来越受欢迎,因为它确保了作物养分的均匀施用。叶面喷施可提供补充肥料,以完成土壤施肥并提高生产力。此外,叶面喷施还可在作物发育的特定阶段施用,以提高产量和改善品质。

按作物类型分析

水果消费需求的增加推动市场增长

按作物类型划分,市场分为中耕作物、水果和蔬菜、草坪和观赏植物等。预计到 2026 年,水果和蔬菜领域的市场份额将达到 43.99%。由于这些产品易腐烂且出口量较高,因此销售价格较高,因此水果和蔬菜领域的市场份额较高。例如,根据联合国粮食及农业组织的数据,2020年,全球水果和蔬菜出口额为2826.7亿美元,而谷物及制品出口额为2059.1亿美元。

此外,由于个人对水果消费的需求不断增长,水果和蔬菜领域在市场上越来越受欢迎。水果和蔬菜的日益普及和消费者对健康饮食偏好的变化导致了水果和蔬菜的增加。这种不断增长的需求将进一步推动对优质水果和蔬菜专用肥料的需求。

经过 作物类型分析

中耕作物领域将在预测期内显示出最快的复合年增长率。中耕作物的产量比重较高和收获面积较大,是化肥消耗量的重要贡献者。

区域分析

对北美、欧洲、亚太地区、南美、中东和非洲的市场进行了分析。

亚太地区

Asia Pacific Specialty Fertilizers Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的农业用地面积为129.8亿美元,占全球市场份额的45.03%,预计到2026年将达到139.9亿美元。例如,根据经济合作与发展组织和粮食及农业组织的数据,亚太地区占全球农业用地的30%。这是由于印度、中国、泰国和其他国家的大规模农业实践。例如,中国是世界上最大的农业投入生产国和消费国之一。根据FAOSTAT提供的数据,2020年,中国耕地面积为11947.4万公顷,约占全球耕地总面积的8%。此外,由于该地区世界上最大的农业经济体,特种肥料制造商通过推出新产品、扩大生产能力等扩大了其足迹。日本市场预计到2026年将达到3.1亿美元,中国市场预计到2026年将达到64.6亿美元,印度市场预计到2026年将达到43.9亿美元。

例如,2019 年 12 月,美盛中国开设了一个新的烟台港设施,该设施具有不同的特点和功能,包括先进的土壤实验室。 25,000 平方英尺。 ft.工厂还配备了现代化的物流追踪系统,持续培育更安全、更高效的运营。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美市场2025年产值62.8亿美元,占全球市场格局的21.77%,预计2026年将达到67.1亿美元。北美和欧洲由于马铃薯、番茄、洋葱和甜玉米的产量较高,在全球市场中占有重要份额。例如,根据联合国粮农组织统计数据,2021年,美国马铃薯是产量最多的蔬菜,占蔬菜总产量的近38%。此外,由于北美肥料行业通过4R研究基金建立的意识,人们对控释肥料效率的认识不断提高,美国对控释肥料和微量营养素的需求不断上升,用于这些重要的蔬菜。 The U.S. market is projected to reach USD 4.74 billion by 2026.

欧洲

2025年,欧洲占全球市场的17.02%,估值为49.1亿美元,预计2026年将达到52.3亿美元。欧洲对可持续和高效农业实践的需求不断增长,这进一步推动了对控释、水溶性、微量营养素和定制化肥等肥料的需求,因为其效率更高。例如,2021年,法国政府通过了《气候与复原力法》,以减少农民对氮肥的依赖。由于此类肥料的使用与温室气体排放有关,该法律的目标是到2030年将一氧化二氮排放量抑制15%。英国市场预计到2026年将达到3.5亿美元,德国市场预计到2026年将达到5.3亿美元。

拉美

2025年拉美地区为全球市场贡献了约33.6亿美元,占比11.65%,预计2026年将达到36.1亿美元。

南美、中东和非洲

南美、中东和非洲预计将在预测期内实现增长,这受到许多因素的推动,包括新的农业技术、化肥产品、技术、先进的土地和土壤管理、杂交和抗病种子以及全球对农产品需求的不断增长。由于谷物和蔬菜产量的增加以及需求的增加,南美洲特种肥料的需求一直在增加。由于优质的土壤和巴西水果生产的差异性,果蔬行业的产量和出口量大幅增长。 2021年,巴西的水果出口包括40多种水果。据美国农业部数据,巴西水果出口的主要目的地是欧盟,占巴西出口总额的50%以上。 2025年,中东和非洲占据全球市场4.53%的份额,估值达到13.1亿美元,预计2026年将增长至13.6亿美元。中东和非洲以生产枣子和柑橘类水果而闻名,其肥料消耗率较高,产量的上升有助于特种肥料市场的增长。例如,据联合国粮农组织统计,2021年全球椰枣产量为965万吨,其中约90%产自中东和非洲,产量约为887万吨。

主要行业参与者

主要参与者专注于产品发布以保持竞争力

全球市场竞争激烈,跨国公司和本土企业相互竞争以扩大市场地位。主要参与者包括 Israel Chemicals Ltd.、Yara International ASA、OCP、K+S Aktiengesellschaft 等。并购和基地扩张是主要参与者实现市场增长的两大主要策略。例如,2022 年 7 月,Nutrien 签订了收购巴西公司 Casa do Adubo 的协议。通过此次收购,Nutrien 将收购巴西各州的 39 个零售点和 10 个配送中心。

顶级特种肥料公司名单:

- 营养有限公司(加拿大)

- 雅苒国际公司(挪威)

- 马赛克公司(美国)

- CF工业控股公司(我们。)

- 奥克普SA(摩洛哥)

- SQM S.A.(智利)

- 以色列化学品有限公司(以色列)

- OCI 全球(荷兰)

- K+S 股份公司(德国)

- Nouryon Chemicals Holding B.V.(荷兰)

- 印度农民肥料合作社有限公司(IFFCO)(印度)

- Grupa Azoty S.A.(波兰)

- 威尔伯埃利斯控股公司(美国)

- 纽发姆有限公司(澳大利亚)

- 科罗曼德国际(印度)

- 康帕斯矿业国际公司(美国)

- 迪帕克化肥石化有限公司(印度)

- 祖阿里农业化学品有限公司(印度)

- 库格勒公司(我们。)

- 金正大生态工程集团股份有限公司 (中国)

- 勃兰特公司(美国)

- 农业液体(美国)

- 植物食品公司(美国)

- 科赫工业公司((美国)

- 海伦娜农业企业有限责任公司(美国)

- 瓦拉格罗公司(意大利)

- 河北蒙邦德水溶肥有限公司 (中国)

- 海法集团(以色列)

- 乌拉尔化学(俄罗斯)

- EuroChem 集团(瑞士)

主要行业发展:

- 2022 年 12 月:Zuari Agro Chemicals Ltd. 扩大了其农业科技子公司 Zuari Farmhub Ltd. 的规模,该公司计划在两年内将其零售足迹扩大三倍,在全国开设约 2,000 家商店。此次扩张有助于公司扩大客户范围。

- 2022 年 2 月:Deepak 化肥和石化有限公司 (DFPCL) 推出了创新解决方案“Croptek”,这是印度首款针对洋葱、棉花、甘蔗和玉米的作物专用均衡营养产品。

- 2021 年 9 月:科罗曼德国际有限公司在印度特伦甘纳邦和安得拉邦市场推出了一种名为 GroShakti Plus 的新型肥料,该肥料添加了微量营养素。该产品适用于谷物、豆类、油籽、蔬菜和水果等农作物。

- 2020 年 12 月:AgroLiquid 推出了一种新型液体磷肥 SpringuP,通过从初始生长阶段向植物提供磷 (P)、钾和氮来提高作物产量。

- 2020年10月:SQM 推出的 Ultrasol K 由 100% 微量营养素组成,易于植物吸收,是氮和钾的理想来源。它不含氯化物且 100% 水溶性,可通过确保更有效地利用水和养分来帮助种植者提高作物质量和产量。

报告范围

该报告提供了详细的市场分析,重点关注领先公司、特种肥料类型、施用方法以及不同作物的利用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.86% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请方式

|

|

|

按作物类型

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模将达到 288.4 亿美元。

预计 2026 年至 2034 年期间,市场复合年增长率可能为 6.86%。

由于更高的产品可用性和经济的价格,水溶性肥料领域预计将引领市场。

谷类作物和草坪草的种植面积将推动全球市场规模。

一些顶级市场参与者包括 Nutrien Ltd.(加拿大)、Yara International ASA(挪威)、The Mosaic Company(美国)、CF Industries Holdings, Inc.(美国)和 OCP SA(摩洛哥)。

2025 年,亚太地区在产品销量方面占据市场主导地位。

原材料供应的波动和特种肥料的溢价影响了农民的采用率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 586

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。