远程医疗市场规模、份额和行业分析,按类型(产品和服务)、按方式(存储转发(异步)、实时(同步)等)、按应用(远程放射学、远程病理学、远程皮肤病学、远程心脏病学、远程精神病学等)、按最终用户(医疗保健设施、家庭护理等)和区域预测,2026-2034年

远程医疗市场规模及未来展望

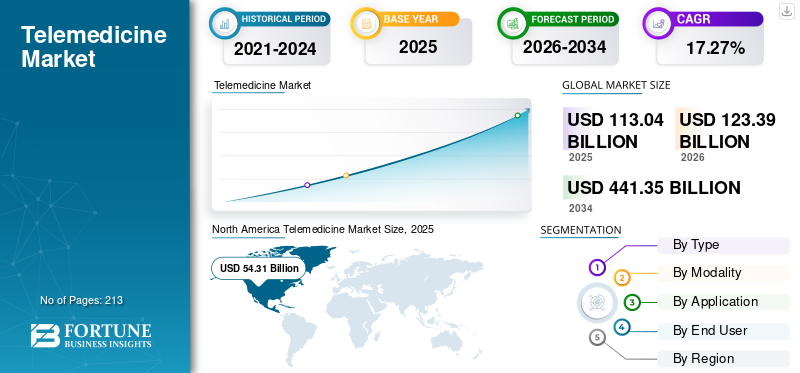

2025年,全球远程医疗市场规模为1130.4亿美元。预计2026年市场规模为1233.9亿美元,到2034年将达到4413.5亿美元,预测期内复合年增长率为17.27%。北美在远程医疗市场占据主导地位,2025年市场份额为48.04%。

远程医疗涉及通过技术(包括视频通话、智能手机和安全消息传递。它允许患者在家中与医疗服务提供者联系,改善农村地区的服务和慢性病护理管理,同时节省时间并降低差旅费用。在 COVID-19 大流行期间和之后,远程医疗的采用加速了。在报销改革、数字医疗基础设施的增加以及远程护理需求的推动下,市场呈现强劲增长。此外,慢性病患病率的增加也促进了市场的增长。

- 例如,世界卫生组织还报告称,慢性病患病率显着上升,其中心血管疾病、癌症、呼吸系统疾病和糖尿病等非传染性疾病造成全球死亡人数的 74% 以上。

此外,该市场呈现出高度分散的结构,包括 Teladoc Health, Inc.、American Well、Inclusion Health, Inc. (Doctor On Demand) 以及其他提供先进服务和产品的公司。

下载免费样品 了解更多关于本报告的信息。

远程医疗市场趋势

增加对数字健康平台和远程监控设备的投资被认为是突出趋势

近年来,随着远程医疗从视频就诊转向纵向、数据驱动的护理,对数字医疗平台的投资不断增加,这需要更强大的平台、集成和始终在线的监控。付款人和提供者正在支持数字医疗工具,这些工具可以通过连接设备和分析及早发现病情恶化来减少可避免的就诊和入院。这正在将资本推向企业级虚拟护理平台和远程监控生态系统。此外,资金还集中在具有明确投资回报率和可扩展部署的解决方案上,特别是慢性护理途径。 此外,除了软件之外,随着监测硬件变得更加临床级、提高信号质量并扩大可报销用例(例如心脏监测),设备端创新也在加速。随着这些投资的成熟,远程医疗提供商可以提供更高敏锐度的虚拟护理,从而提高采用率和每位患者的收入,而不仅仅是单次咨询。

- 例如,2025 年 2 月,VitalConnect 报告称投资 1 亿美元用于扩展其患者监护产品,这反映出支持大规模远程医疗的远程监护设备的资本流入不断增加。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

远程医疗服务的技术进步和新产品推出促进市场增长

远程医疗服务的技术进步预计将在预测时间内大大促进市场扩张。尖端技术使患者能够与医疗保健提供者联系,他们可以在舒适的家中提供评估、治疗、诊断和指导。此外,众多老牌和新竞争对手的存在,以及针对罕见疾病、癫痫、心理健康和体重控制等问题的创新远程医疗服务的推出。这些产品更关注患者,灵活满足不同人群的需求,预计将促进市场增长。

- 例如,2026 年 1 月,Amazon One Medical 在 One Medical 应用程序中引入了健康人工智能助手,提供 24/7 量身定制的健康指导,帮助用户获得实验室结果/药物,并促进预约和处方流程。

- 同样,2025 年 11 月,Doc.com 宣布在美国推出远程医疗平台和服务,重点关注人工智能驱动的体验和增强的可访问性。

- 此外,2025 年 11 月,TytoCare 宣布与 Teladoc Health 合作,通过家庭临床质量远程体检来增强虚拟初级和紧急护理,从而提高诊断保证,超越纯视频服务。

市场限制

疫情时代的灵活性到期后,一些市场的长期报销水平存在不确定性,阻碍了增长前景

当大流行病时期的临时付款灵活性随着期限的变化而多次延长时,长期报销的不确定性对市场构成了限制。如果付款人可能撤销承保、限制合格服务或降低支付平价,那么提供商和远程医疗平台就无法准确预测就诊量、单位经济效益和临床医生能力。这导致卫生系统对扩大虚拟优先护理途径持谨慎态度,并阻碍对新专科或农村/家庭模式的投资。它增加了合同摩擦,因为付款人可能不愿意同意多年期远程医疗利率,而法规仍不确定。因此,企业经常推迟增长,限制可报销服务,或将额外的服务改为仅现金支付,从而阻碍了广泛接受。在各州/付款人之间的报销政策差异很大且资格可能突然发生变化的市场中,这种影响更为明显。

- 例如,2025 年 10 月,ATA Action 发布新闻稿警告称,政府关闭期间医疗保险远程医疗灵活性的到期将对远程医疗报销和患者护理中断产生连锁反应。

这种情况阻碍了远程医疗服务的采用,从而限制了远程医疗市场的增长。

市场机会

整合先进技术,为未来增长前景做出贡献

尖端技术的结合带来了市场机会,因为它提高了虚拟护理的准确性、可扩展性和临床级标准,而不仅仅是虚拟咨询。人工智能可以简化分诊、记录和风险评估,使临床医生能够管理更多患者,同时保持高质量的护理。此外,远程患者监测 (RPM) 和连接设备可提供连续的生命体征和症状流,从而实现早期干预并改善慢性病护理的结果。此外,云原生平台与互操作性相结合减少了工作流程障碍,使远程医疗能够无缝集成到标准护理流程和医院指挥操作中。总的来说,这些技术组件将远程医疗从一次性咨询提升为持续的、以结果为导向的护理模式。

- 例如,2025 年 10 月,Teladoc Health 宣布在其人工智能 Clarity 医院监控解决方案中添加新的工作场所安全功能,使用视频/音频提示和人工智能来检测不断升级的风险并向护理团队发出警报。

市场挑战

数据安全和隐私问题限制了采用

对数据安全和隐私的担忧成为阻碍远程医疗广泛实施的障碍。随着医疗保健逐渐转向数字平台,保护敏感的患者信息变得至关重要。患者可能担心数据泄露、未经授权访问其健康记录以及滥用其信息的风险,这些风险可能导致身份盗窃和其他隐私侵犯。

- 例如,2025 年 2 月,HIPAA 杂志报道称,美国卫生与公众服务部 (HHS) 民权办公室 (OCR) 指出,2024 年平均每月发生 61 起医疗数据泄露事件,仅 2025 年 1 月就记录了 66 起泄露事件。 2024 年,美国总共发生了 729 起数据泄露事件,影响了 185,798,538 人。

如此巨大的数字正在影响个人对数字医疗保健采用的信任,从而阻碍整体市场的增长。

细分分析

按类型

推出无缝服务产品以促进服务细分市场的增长

根据类型,市场分为服务和产品。

预计到 2026 年,服务领域将占市场的 62.19%。该领域的领先部分主要归因于提供远程医疗服务的护理中心数量不断增加、政府报销举措不断扩大以及外包服务的上升趋势,例如远程放射学在发展中国家。此外,市场正在经历低摩擦护理方法的显着增长,包括异步咨询、数字化接收和人工智能驱动的分诊,这减轻了临床医生的负担并缩短了护理时间,从而提高了付款人和雇主的成本效益主张。

- 例如,2024 年 9 月,Cigna Healthcare / MDLIVE 推出了“电子治疗”选项,无需实时电话/视频即可提供紧急护理,提高了速度并降低了简单病例的操作工作量。

预计该产品领域在预测期内将以 16.64% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按方式

对存储转发(异步)远程会诊的需求不断增长,以促进细分市场的增长

根据模式,市场分为存储转发(异步)、实时(同步)等。

存储转发(异步)细分市场将在 2025 年占据市场主导地位,因为它消除了实时调度限制,让临床医生可以批量审查病例,从而提高吞吐量并降低每次咨询的成本。它还适合患者不需要实时在场的大容量、图像/数据驱动的用例。此外,它在低带宽环境下也能可靠工作,扩大了农村/偏远地区以及连接有限的患者的覆盖范围。因此,提供商更喜欢它的工作流程效率,因为它与 EHR 消息传递、分类队列和文档干净地集成。它还可以为专家提供更好的扩展,他们可以在维护 SLA 的同时在可用时做出响应。此外,预计到 2026 年,远程放射学领域将占据 89.69% 的主导市场份额。

- 例如,2025 年 12 月,BrainCheck 宣布获得 NIH SBIR 第一阶段拨款,以推进其 eConsult 平台,专家可以异步审查案例并通过安全界面提供书面建议。

预计实时(同步)细分市场在预测期内将以 17.57% 的复合年增长率增长。

按申请

放射科医生持续短缺促进了远程放射学服务的采用

根据应用,市场分为远程放射学、远程病理学、远程皮肤科、远程心脏病学、远程精神病学等。

远程放射学领域将在 2025 年占据市场主导地位,预计在整个预测期内将保持其主导地位。这可以归因于放射科医生持续短缺和专科可用性不均匀,以及紧急情况下快速决策的需求。它还可以实现连续覆盖和更快的周转时间,从而改善患者流量并减少住院时间。此外,运营商不断增加的战略举措也支持了该细分市场的增长。此外,到 2026 年,该部门预计将持有 36.7% 的份额。

- 例如,2025 年 10 月,VSee Health 强调其远程放射学业务迅速扩大,在推出后的几个月内就获得了 100,000 多个放射学读数。

预计远程精神病学领域在预测期内将以 18.10% 的复合年增长率增长。

按最终用户

医疗机构越来越多地采用远程医疗支撑了其领先地位

就最终用户而言,市场分为家庭护理、医疗机构等。

到 2025 年,医疗保健设施领域将占据全球市场主导份额。该领域增长的主要因素包括在日常容量管理中越来越多地采用远程医疗,例如虚拟病房、专家建议路径、远程监控计划等。此外,各机构正在投资虚拟护理/指挥中心模型,以减少床边工作量并提高患者吞吐量,将远程医疗扩展到门诊以外的领域。此外,该部门预计到 2026 年将持有 55.8% 的份额。

- 例如,2025 年 9 月,亨利·福特·杰克逊医院推出了虚拟护理模式,报告了虚拟护士在早期手术中处理的大量任务。

预计家庭护理领域在预测期内将以 18.10% 的最快复合年增长率增长。

远程医疗市场区域前景

按地理位置划分,市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Telemedicine Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场估值为538.1亿美元,占全球收入的48.05%,预计到2026年将达到593.9亿美元。该地区的主导地位是由强大的报销框架、先进的医疗保健设施与数字健康的整合以及提供创新产品和服务的主要参与者的存在所驱动的。

美国远程医疗市场

美国在北美地区占有很大份额,预计在预测期内将保持其主导地位。预计2026年美国市场规模将达到542.6亿美元,约占全球市场的44.0%。

欧洲

2025年,欧洲占据全球市场的25.52%,估值达到285.8亿美元,预计到2026年将增长至313.6亿美元。预计欧洲市场在预测期内将以16.27%的复合年增长率增长。预计该地区将占第二高。欧洲市场的主要驱动因素是主要本土参与者的新服务推出和战略活动,以及政府支持性指南的实施。 数字健康。

英国远程医疗市场

2026 年英国市场预计约为 54.6 亿美元,约占全球收入的 4.4%。

德国远程医疗市场

预计2026年德国市场规模将达到约75.4亿美元,相当于全球销售额的6.1%。

亚太地区

2025年,亚太地区市场规模达到200.7亿美元,占市场总收入的17.92%,预计2026年将达到229.9亿美元。预计该地区在预测期内将以最高的复合年增长率增长。支持市场增长的重要因素包括数字基础设施投资的增加、对虚拟护理和远程患者监控的需求不断增加等。

日本远程医疗市场

2026年日本市场预计约为55.5亿美元,约占全球收入的4.5%。

中国远程医疗市场

预计2026年中国市场收入将达到46亿美元左右,约占全球销售额的3.6%。

印度远程医疗市场

2026年印度市场预计约为49.1亿美元,约占全球收入的4.0%。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲地区在研究期间将以相对较慢的速度增长。 2025年,中东和非洲市场规模为34.4亿美元,占全球需求的3.07%,预计2026年将增长至37亿美元。拉丁美洲在全球市场中保持强势,2025年将达到61亿美元,占5.45%份额,预计2026年将达到65.6亿美元。随着各国的重点关注,这些地区预计将稳步增长远程医疗路线图和数字基础设施改善以覆盖偏远人群,但各国的采用速度仍然参差不齐。

海湾合作委员会远程医疗市场

在中东和非洲地区,2026年海湾合作委员会市场规模预计约为15.2亿美元,约占全球收入的1.2%。

竞争格局

主要行业参与者

与其他参与者的战略举措,以加强全球参与者的市场地位

全球远程医疗市场呈现出高度分散的竞争环境,没有任何个体实体决定市场的增长路径。该市场的主要参与者是 Teladoc Health, Inc. 和 American Well,这两家公司到 2025 年都在全球市场中占据了相当大的份额。大量的客户、完善的全科医生和专家网络以及战略合作伙伴关系是使这些公司能够在这个市场上拥有强大影响力的关键因素。

平安医疗科技有限公司和 GlobalMed Holdings, LLC 也占有相当大的市场份额。旨在管理不同慢性疾病的众多服务和产品的可用性,以及扩大其地理覆盖范围的战略努力,预计将支持这些业务的扩张。

- 例如,2025 年 1 月,American Well 宣布 Vida Health 的虚拟心脏代谢护理是 Amwell 平台上临床项目组合的一部分。

主要远程医疗公司名单简介

- 美国井(我们。)

- Teladoc Health, Inc.(美国)

- Included Health, Inc.(按需医生)(我们。)

- 信诺集团 (MDLIVE, Inc.)(我们。)

- 遭遇远程医疗(美国)

- 平安医疗健康科技有限公司(中国)

- Push Dr(Square Health Limited)(英国)

- GlobalMed 控股有限公司(我们。)

- MeMD(Fabric Labs, Inc.)(美国)

- Dictum Health Inc.(美国)

主要行业发展

- 2026 年 1 月:VSee Health 和 DocBox 宣布建立战略合作伙伴关系,为医院推出支持人工智能的虚拟 ICU 平台。

- 2025 年 10 月:DocGo 收购了 SteadyMD,增加了一个虚拟护理平台,以将远程医疗服务扩展到美国所有 50 个州。

- 2025 年 6 月:Hims & Hers 宣布达成协议,收购 ZAVA,将其远程医疗平台扩展到英国各地,并进入德国、法国和爱尔兰。

- 2025 年 5 月:Equum Medical 和 Prime Healthcare 续签并扩大了远程医疗合作伙伴关系,以扩大更多 Prime 医院的虚拟服务。

- 2025 年 3 月:GlobalMed Holdings, LLC 与 ADS 签署了分销协议,以改善获得护理的机会和运营效率。

报告范围

全球远程医疗市场分析报告强调提供行业概况并研究市场动态。市场预测报告包括市场分析,分析影响市场的驱动因素、限制因素、机遇、挑战和趋势。该报告还重点介绍了这些服务、技术进步、互联网用户和渗透率数据、行业内以及市场主要参与者的关键发展。此外,该报告还探讨了不同地区的报销和监管情况以及COVID-19大流行对行业的影响。它提供了这一时期市场状况的概述。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 17.27% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、应用、方式、最终用户和地区 |

| 按类型 |

|

| 按申请 |

|

| 按方式 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

2025年全球市场价值为1130.4亿美元,预计到2034年将达到4413.5亿美元。

2025年北美市场价值为543.1亿美元。

预计该市场在预测期内的复合年增长率为 17.27%。

按类型划分,服务领域领先全球市场。

医疗保健成本的大幅降低和技术进步是推动全球市场的关键因素。

American Well 和 Teladoc Health, Inc. 是全球市场上的一些知名参与者。

北美占据最大的市场份额。

患者对便利和获得医疗保健的需求不断增加,特别是在农村地区,预计将推动这项服务的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 213

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。