焊接市场规模、份额和行业分析,按产品类型(设备和消耗品)、按焊接类型(电弧焊、电阻焊、乙炔气焊、固态焊和其他(电子束))、按应用(汽车、建筑、重型工程、铁路和造船、石油和天然气和其他(航空航天))以及区域预测,2026-2034 年

焊接市场

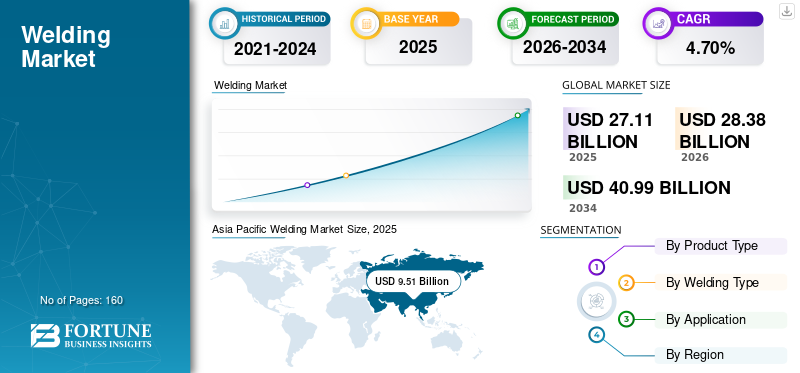

2025年全球焊接市场规模为271.1亿美元,预计将从2026年的283.8亿美元增长到2034年的409.9亿美元,2026-2034年复合年增长率为4.70%。在广泛安装管道以改善各地区能源基础设施的推动下,美国焊接市场预计将大幅增长,预计到 2032 年将达到 89.5 亿美元的价值。亚太地区在焊接市场占据主导地位,2025 年市场份额为 35.10%。

近年来,焊接行业见证了重大的技术进步,包括机器人和激光焊接等新技术和设备的开发。它是制造业和建筑业最重要的部门之一。此外,汽车、重型工程和建筑等各个行业的需求增加也带动了该行业的增长。然而,近年来,全球范围内缺乏熟练的焊工。

随着全球人口持续增长和建筑活动增加,预计在预测期内对制造的需求将保持强劲。

下载免费样品 了解更多关于本报告的信息。

焊接市场要点

- 2025年市场规模:271.1亿美元

- 2026年市场规模:283.8亿美元

- 2034年预测市场规模:409.9亿美元

- 复合年增长率:2026-2034 年 4.70%

- 到 2025 年,亚太地区将占据焊接市场 35.10% 的份额。

- 消耗品领域占据最大的市场份额。

- 弧焊领域在焊接技术中占有领先的市场份额。

亚太地区

2025年价值95.1亿美元,2026年价值99.6亿美元,领先全球市场。

北美

在技术进步和强大的研发投资的支持下,实现了稳定增长。

欧洲

在强劲的制造业活动、技术进步和工业投资增加的支持下,预计将稳定增长

我们

在管道基础设施扩张的推动下,到 2032 年,该市场预计将达到 89.5 亿美元。

日本

其强大的制造基础和不断扩大的工业自动化为增长提供了支持。

阅读更多

焊接市场最新趋势

下载免费样品 了解更多关于本报告的信息。

连接工艺先进技术和设备的迭代推动市场增长

的增加趋势增强现实(AR)行业中的应用正在提高制造质量,并增加在开始实际操作之前访问和评估焊接质量的可行性。增强现实预计将在制造行业中发挥重要作用,为技术人员或学生提供培训,例如,Miller Electric Mfg. LLC 拥有完整的增强现实焊接系统,可为课堂培训提供高度逼真的多工艺仿真解决方案。此外,伏能士国际有限公司还通过模拟器提供焊接教育解决方案,从而支持通过视频、脚本和海报进行实践培训,帮助学生传达理论培训知识。伏能士确实提供移动和站立模拟器,以便根据学生的要求轻松访问解决方案。

驱动因素

连接工艺在汽车和航空工业中的大量应用促进增长

电阻点、电阻焊缝和摩擦是汽车制造商在汽车制造过程中使用的一些重要焊接工艺。此外,航空航天应用的制造应用也显着增加。在过去的十年中,行业中的大多数铆接操作已被连接操作所取代,以获得更好、更灵活和坚固的结构和增强的框架。此外,更好且更具成本效益的连接工艺的出现为市场增长提供了乐观的发展。例如,搅拌摩擦焊 (FSW) 和激光技术巩固了整个地区的制造业务。成熟的全球汽车制造商正在投资建立在不同地点设立的车间并开始运营。

制约因素

缺乏熟练的专业人员阻碍市场增长

新进专业人员数量的减少和熟练焊工的稀缺限制了企业的产量,也对多个行业的生产和发展产生了不利影响。北美地区以外较低的日工资和不一致的薪酬阻碍了多个经济体熟练焊工的发展。

根据美国焊接学会(AWS)的研究结果和计算估计,经验丰富且在职焊工的平均年龄为50岁左右,许多焊工的服务年龄已接近60岁。大量员工退休以及新焊工入职人数相对较少,正在扩大主要行业对可用性差距的要求。

细分分析

按产品类型分析

由于各个垂直行业的部署不断增加,消耗品细分市场占据主导地位

根据产品类型,市场分为设备和消耗品。

由于对连接异种材料和非金属材料的定制解决方案的高需求、钢材消耗的增加等,消耗品领域在收入方面占据主导地位。此外,该行业强调采用简单且经济高效的解决方案来保护工件免受外部环境的影响。在这种情况下,消耗品正在获得动力,因为用于制造的原材料包括铜、金红石和铝,具有高拉伸强度和抗氧化剂。消耗品部分进一步细分为棒状电极、实心焊丝、药芯焊丝以及锯丝和焊剂。

由于多功能性、便携性、成本效益和易用性,棒状电极在行业中得到广泛应用。因此,它们在预测期内构成了最高的市场份额和复合年增长率。

实心焊丝细分市场占据第二高的市场份额,并且在预测期内具有良好的复合年增长率,因为它们在最广泛使用的电弧类型之一——气体金属电弧中得到了应用。由于药芯焊丝在重型设备制造、建筑和造船等各个行业的采用,药芯焊丝领域也占有相当大的市场份额。

锯线和焊剂细分市场在埋弧操作中得到应用,在预测期内构成了不错的市场份额和复合年增长率。

由于汽车和建筑等各行业部署的用于连接热塑性塑料、金属等的自动化机器呈上升趋势,预计设备领域在预测期内将呈现可观的增长率。

此外,设备部分进一步细分为焊机、焊接夹具和固定装置、辅助设备等。

在设备领域,焊机领域预计将占据最高的市场份额。由于工业化、基础设施发展和技术进步推动的需求不断增长,它将在预测期内呈现最高的复合年增长率。

焊接夹具也拥有相当大的市场份额和值得注意的复合年增长率,因为对夹具和夹具的需求与这些机器的需求密切相关;对定制、质量控制、效率和生产力的需求不断增加,进一步有助于增加需求。

工作台和焊丝等辅助设备是连接操作中必不可少的;因此,他们在预测期内拥有不错的市场份额和复合年增长率。

按焊接类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

随着通用制造行业的崛起,预计弧形类型将在预测期内显着增长

按焊接类型,市场分为电弧焊、电阻焊、氧乙炔气焊、固态焊等。

由于各个行业越来越多地采用熔合工艺和高强度低合金 (HSLA),预计电弧细分市场将在未来几年出现显着增长。这是一个灵活且具有成本效益的过程。此外,MIG/GMAW 还广泛用于多种行业,包括汽车、建筑和制造。由于 MIG 类型的特点,如速度、焊接质量和多功能性,它构成了最高的市场份额和复合年增长率。 TIG/GTAW 还占有相当大的市场份额,因为它可用于焊接各种金属和合金,包括铝、钢、镍合金、不锈钢、黄铜、铜,甚至金。

电阻焊接预计在未来几年将适度增长。 Compared to other joining methods, the low-cost methods, high reliability, efficiency, accessibility, and the ability for robot automation make it ideal for automotive production. Among the resistance, the seam type holds the highest market share as well as CAGR over the forecast period owing to its characteristics such as minimal environmental damage, speed, ease of operation, and wide adoption in different industries.

现货类型也占有相当大的市场份额。 It demonstrates decent CAGR over the forecast as it does not require any filler metals to weld metal pieces, has high productivity, is easy to operate, and can be automated.

随着重型工程和建筑应用的需求不断增长,预计氧乙炔气体和固态制造市场在不久的将来将出现逐步增长。

其他部分预计将呈现适度增长,但应用有限。

按应用分析

在智能工厂引入的支持下,重型工程领域在未来几年将呈指数级增长

按应用,市场进一步分为汽车、建筑、重型工程、铁路和造船、石油和天然气等。

由于智能工厂的引入,预计重型工程领域将在预测期内呈指数级增长,工业4.0、不断提高的自动化程度等。此外,对精密焊接的高需求正在扩大,主要是为了在不失去其性能的情况下连接两种不同的金属,进一步补充市场的增长。

汽车行业预计在预测期内将大幅增长,因为汽车行业正致力于通过用塑料代替金属部件来减轻车辆的重量,这需要高精度。此外,汽车行业更愿意采用先进技术,充分利用高强度钢材制造汽车零部件,建立全球技术优势地位,进一步提振市场。

此外,随着住宅和商业项目数量的增加,建筑行业预计在预测期内将大幅增长。此外,政府的基础设施发展举措和较低利率的银行贷款也将提振建筑业。

由于发展中经济体的基础设施不断增加,并采用各种精密技术来执行铁路轨道和水下管道等关键业务,石油和天然气以及铁路和造船领域预计在预测期内将适度增长。

区域分析

Asia Pacific Welding Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

该研究的范围进一步细分为五个主要地区:北美、欧洲、亚太地区、中东和非洲以及南美洲。它们被进一步分类为国家。

亚太地区

亚太地区占据市场主导地位,2025 年估值为 95.1 亿美元,2026 年估值为 99.6 亿美元。亚太地区所占份额最高,由于当地注册和未注册制造商以及建筑和重型工程行业(主要在中国、日本和印度)的崛起,预计亚太地区将在预测期内实现增长。例如,2020年3月,中国政府发布了投资计划和“重大基础设施”项目,其中将投资约4.8万亿美元,以克服COVID-19疫情的潜在压力并提振低迷的房地产业务。

由于大量的设备制造商和不断增长的消耗品生产商数量,中国将以最高的市场份额和预测期内复合年增长率主导亚太市场。该国的制造业在很大程度上影响着市场。国家的支持性政策帮助了市场的发展。近年来,中国还在研发方面进行了大量投资,从而加速了市场增长。

北美

由于主要制造商在北美和欧洲开展业务,预计未来几年该地区将稳步增长。此外,这些公司在技术开发、对售后服务的关注以及对研发活动的大量投资方面的明确努力也促进了市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于中东、非洲和南美洲的建设支出增加,预计这些地区将出现温和增长。例如,据国际贸易管理局(ITA)统计,2019年巴西基础设施部计划新建项目59个,总投资约100亿美元。除了对石油和天然气行业的高额投资外,预计中东和北非地区也将影响未来几年的市场潜力。例如,2019年1月,中国在中东和非洲的油气项目投资额约为750亿美元。

主要行业参与者

主要参与者专注于成本领先战略以保持全球市场竞争力

主要制造商正在采取各种定价策略来应对原材料价格的波动。例如,尽管原材料价格持续上涨,林肯电气仍采用产品组合和有效的定价管理方法来追求盈利能力。此外,供应商在成本、质量和流程方面积极改进其现有产品线,以满足客户不断变化的需求并最大限度地提高利润。例如,DENYO CO., LTD.通过审查销售结构和开发新产品来专注于机器,以保持市场竞争力。

主要公司简介:

- 林肯电气(美国)

- 神户制钢所有限公司(日本)

- 伊萨(我们。)

- 伏能士国际有限公司(奥地利)

- ZULFI(沙特阿拉伯)

- 奇斯韦尔有限公司(韩国)

- 中海控股有限公司(韩国)

- RME 中东(阿联酋)

- 奥钢联 BÖHLER Edelstahl GmbH(奥地利)

- 卡皮拉有限公司(德国)

- 天津金桥焊材集团国际贸易有限公司 (中国)

- 米勒电气制造有限责任公司(我们。)

主要行业发展:

- 2023 年 2 月 –TriMas 达成协议,收购 Weldmac Manufacturing 的净运营资产,Weldmac Manufacturing 是一家航空航天和国防金属装配组件和部件制造商。

- 2022 年 11 月 –Manufacturing Technology, Inc. 收购 Friction Welding Technologies Pvt. Ltd. (FWT),一家直接驱动摩擦焊接公司。这是他们于 2017 年建立战略合作伙伴关系的结果。通过此次收购,MTI 旨在增加其在北美和欧洲的产品供应。

- 2022 年 1 月 – Fronius International GmbH 推出了名为“iWave”的智能高端系列 Option CycleTIG,可为所有可焊接材料提供高质量、灵活且完美的焊接结果。该多进程系统根据要求提供定制解决方案。

- 2021 年 12 月 – 林肯电气公司推出了焊机/发电机“Ranger 330MPX EFI”,这是一款多功能紧凑型设备,适合所有季节,具有更强大、更智能、更小且更安静的机器。

- 2021 年 10 月 –为了庆祝“Fronius 75 周年”周年纪念,该公司生产了一款采用复古设计的限量版紧凑型 TransPocket 150,以培训未来的制造专家(制造学生)。这个限量版是Peter Fronius先生亲自交给韦尔斯学校的。

报告范围

全球焊接市场研究报告提供了有关市场各种见解的详细信息。其中一些是增长动力、限制因素、竞争格局、区域分析和挑战。它还进一步提供了对市场、当前趋势和估计的分析描述,以说明即将到来的投资领域。对2022年至2029年的市场进行定量分析,以提供市场的财务能力。本报告中收集的信息取自多个主要和次要来源。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021 – 2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026 – 2034 |

|

历史时期 |

2021 – 2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.7% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、焊接类型、应用和地区 |

|

按产品类型 |

|

|

按焊接类型 |

|

|

按申请 |

|

|

按地区 |

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为271.1亿美元,预计到2034年将达到409.9亿美元。

2025年,亚太地区市值为95.1亿美元。

预测期内(2026-2034年)市场复合年增长率将稳定增长4.7%。

在预测期内,重型工程领域预计将成为该市场的主导领域。

汽车和航空工业中连接工艺的大量应用是推动市场增长的主要因素。

林肯电气公司、伊萨公司和神户制钢所是主要的市场参与者。

2025 年,亚太地区将主导市场份额。

缺乏熟练的焊工预计将阻碍市场。

弧形部分预计将引领市场。

当前的市场趋势是连接工艺中先进技术和设备的迭代。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。