杀虫剂市场规模、份额和行业分析,按类型(化学[拟除虫菊酯、有机磷、氨基甲酸酯等]和生物)、按配方(乳油 (EC)、可湿性粉剂 (WP)、悬浮剂 (SC)、水包油乳液 (EW) 等)、按施用方法(叶面处理、种子处理、土壤处理和其他),按作物类型(谷物和谷物、油籽和豆类、水果和蔬菜等)以及区域预测,2026-2034 年

杀虫剂市场规模及行业概况

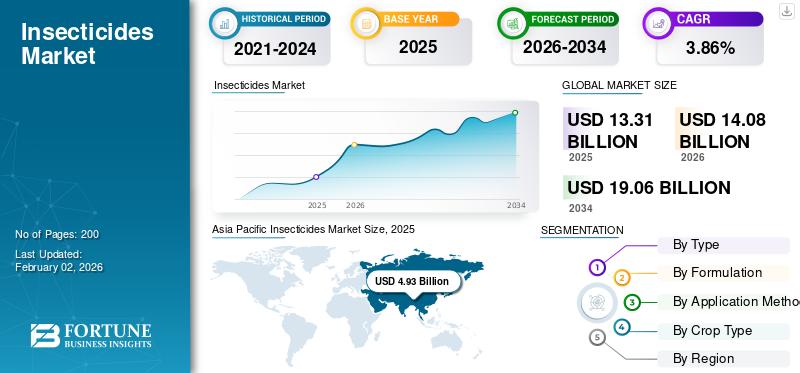

全球杀虫剂市场规模以美元计价13.31到 2025 年将达到 10 亿美元,预计将增长14.082026 年 10 亿美元 19.06到 2034 年将达到 10 亿美元,复合年增长率为3.86%在预测期内。亚太地区在杀虫剂市场占据主导地位,市场份额为37.03%2025年。

杀虫剂是用于消除或防止昆虫参与不需要或有害活动的化学品。目前,已知害虫每年会使全球农作物产量降低 20-40%。它们根据其结构和作用进行分组。杀虫剂广泛应用于农业、公共卫生、工业用途以及家庭和商业用途。联合国粮食及农业组织 (FAO) 预计,到 2050 年,要养活全球约 91 亿人口,世界粮食产量需要比 2005-07 年的粮食水平增长约 70%。这主要是由于人口强劲增长和收入增加导致人均粮食消费增加。粮食需求的大幅增长主要推动了对作物保护产品的需求,包括保护作物免受害虫侵害的杀虫剂。

该行业由拜耳股份公司、巴斯夫股份公司、先正达股份公司、科迪华农业科学公司和 FMC 公司等主要市场参与者主导。这些企业在研发方面投入巨资,以发现能够解决害虫抗性并提高功效的新型活性成分。这包括开发新的化学类别和生物杀虫剂。例如,2024年4月,拜耳宣布计划推出世界上第一种用于耕作作物的生物杀虫剂,针对甘蓝茎跳甲虫害虫,这种害虫对油菜和谷物等作物造成严重损害。这种生物杀虫剂是与英国 AlphaBio Control 合作开发的,将是第一种专门为耕种农业量身定制的生物杀虫剂,为传统化学杀虫剂提供了一种环保、可持续的替代品。

下载免费样品 了解更多关于本报告的信息。

杀虫剂市场 市场要点

- 2025年市场规模:133.1亿美元

- 2026年市场规模:140.8亿美元

- 2034年预测市场规模:190.6亿美元

- 复合年增长率:2026-2034 年 3.86%

- 2025 年,亚太地区以 37.03% 的份额主导杀虫剂市场。

- 2026年,化学或合成细分市场占市场份额的92.83%。

- 2026 年,乳油 (EC) 领域占据 35.30% 的市场份额。

北美

在先进的农业实践和病虫害综合治理的推动下,北美地区的产值到 2026 年将达到 28.4 亿美元。

欧洲

在可持续农业和精准害虫防治技术的支持下,欧洲预计到 2026 年将达到 24.4 亿美元。

亚太地区

得益于广泛的农业活动和对害虫防治解决方案的高需求,亚太地区到 2025 年将创造 49.3 亿美元的收入。

我们。

在玉米和大豆种植强劲需求的推动下,预计 2026 年市场规模将达到 21.2 亿美元。

日本

在集约化农业系统作物保护需求的支持下,该市场预计到 2026 年将达到 5 亿美元。

阅读更多

市场动态

市场驱动因素

全球粮食需求增长和人口增长推动市场增长

全球粮食消费的增加和人口的增长是市场扩张的主要驱动力,因为它们提高了对提高农业生产力和有效害虫防治的需求。人口增长还导致农业土地使用增加和集约化种植,这进一步加剧了害虫压力,导致杀虫剂消耗量增加。气候变化和城市化进一步导致新害虫的侵扰,需要复杂而有效的杀虫解决方案。

- 据联合国粮食及农业组织统计,病虫害每年损失全球农作物产量的 40%,给世界经济造成超过 2200 亿美元的损失。杀虫剂在减少这些损失和提高产量方面发挥着关键作用。

市场限制

监管和安全负担阻碍市场增长

监管和安全负担是阻碍全球杀虫剂市场增长的相关因素。保护人类健康和环境的更严格法规往往会导致更高的合规成本、更慢的产品审批以及对某些化学活性成分的限制。此外,中央杀虫剂委员会和登记委员会(CIBRC)、美国环境保护局(EPA)等监管机构不断完善有关农药残留、安全使用方法和环境质量标准的指南。符合此类标准通常需要在测试、研究和监控方面进行大量投资,这可能会延迟市场开发或限制新产品的开发。例如,由于某些杀虫剂的持久性、生物累积性以及对非目标物种(如有益昆虫和生物多样性)的影响等问题,许多国家已禁止或限制使用某些杀虫剂。例如,欧盟在《农药产品法规》中有严格的规定,限制某些活性成分的使用。

市场机会

数字农业和病虫害综合治理创新释放新的增长机会

数字农业和害虫综合管理 (IPM) 创新通过提供更高效、更有效和可持续的害虫防治解决方案,为市场增长开辟了新的机遇。遥感、无人机、物联网传感器和人工智能等数字农业技术可以实时跟踪害虫侵扰和作物健康。这些技术使农民能够更有效地使用杀虫剂,减少每公顷化学品的总施用量。 IPM 的最新发展鼓励生物杀虫剂、信息素诱捕器、抗性作物品种和决策支持系统的应用,从而最大限度地减少传统杀虫剂的使用并推迟抗性的发展。

- 例如,2024 年 2 月,先正达作物保护公司宣布与以色列农业生物制品公司 Lavie Bio 合作,发现和开发新型生物杀虫剂。此次合作旨在创建更可持续、更有效的害虫管理解决方案,并可与综合害虫管理 (IPM) 实践相结合。

杀虫剂市场趋势

可持续害虫防治与全球生态方法相结合以塑造行业的重要性日益增加

可持续发展工作的重点是通过推广生物杀虫剂的使用和害虫综合防治(IPM)实践来减少害虫防治的环境足迹。这些方法旨在最大限度地减少土壤和水中的化学残留,保护有益昆虫种群,并防止害虫产生抗药性。粮食及农业组织(FAO)等国际机构积极推动更可持续的植物保护实践,这些实践影响了植物保护的有效性害虫防治不利于生态系统的健康。监管环境越来越多地提倡使用毒性较小、可生物降解的杀虫剂,推动该行业转向更环保的选择。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

高效广谱作用引领化工板块高市占率

根据类型,市场分为化学市场和生物市场。

化学或合成领域预计将主导市场,所占份额92.83%到2026年,主要是由于其高效率、更长的保质期和广泛的病虫害防治能力。 2025 年,化学杀虫剂占据了约 92.97% 的市场需求,这表明化学杀虫剂在农业中广泛使用,以保护大面积的各种作物,特别是在亚太地区。氨基甲酸酯、有机磷酸酯和拟除虫菊酯等化学杀虫剂对刺吸式、咀嚼式和叮咬式害虫非常有效,这些害虫对农作物造成重大损害。氨基甲酸酯因其广谱活性而被高度使用和利用,而有机磷酸盐因其杀虫能力而继续被广泛使用。

预计生物细分市场在预测期内将显着增长,复合年增长率为 5.45%。

按配方分类

易于处理和应用导致乳油细分市场的增长和主导地位

根据配方,市场分为乳油(EC)、可湿性粉剂(WP)、悬浮剂(SC)、水包油乳剂(EW)等。

预计到 2026 年,乳油 (EC) 领域将占据市场最大份额,份额为 35.30%。乳油在处理大面积区域时相对更容易处理,因为它们与水具有良好的相容性,并且分布均匀,可以有效控制害虫。这使得它们便于广泛的农业生产和应用。 EC具有相对较长的保质期,并且在储存过程中稳定,为不同地区的农民和经销商提供一致性。乳油(EC)市场2025年价值约47.8亿美元,预计2032年将达到56.6亿美元,同时保持2.43%的复合年增长率。

水包油乳液 (EW) 领域预计将在预测期内显着增长,复合年增长率为 7.52%。

按申请方式

快速吸收和改进的害虫防治助推叶面处理市场的领先地位

根据施用方法,市场分为叶面处理、种子处理、土壤处理等。

叶面处理市场预计将在应用方法领域占据最大份额,预计到 2026 年将占 67.54%,预计到 2025 年将达到 85.4 亿美元。叶面处理领域领先市场主要是因为杀虫剂的有效性,将咬咬式害虫杀虫剂直接施用于叶子上,可以快速吸收并更好地控制害虫。

预计土壤处理领域在预测期内将以 6.04% 的最快增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

乙y 作物类型

经济重要性高、种植面积广,引领谷物领域的市场领先地位

根据作物类型,市场分为谷物和谷物,油籽和豆类、水果和蔬菜等。

预计到2026年,谷物和谷物领域将在全球市场占据主导地位,份额为41.48%,主要是因为谷物和谷物,包括玉米、水稻、小麦、大麦、燕麦、小米和黑麦,是全球种植最广泛的农作物。预计2025年谷物和谷物市场规模约为55.6亿美元,约占全球杀虫剂的41.81%市场。这些是有弹性的主食,是全世界粮食安全的主要来源,因此保护它们免受害虫侵害的需求至关重要。全球粮食需求的增加、耕地的减少以及提高农作物每公顷产量的必要性推动了杀虫剂在这一领域的使用。

油籽和豆类领域预计在预测期内将以 5.57% 的复合年增长率大幅增长。

杀虫剂市场区域展望

从地区来看,该报告涵盖北美、欧洲、亚太地区、南美以及中东和非洲。

亚太地区

Asia Pacific Insecticides Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

亚太地区在杀虫剂市场占据主导地位,预计市场价值为美元4.93到 2025 年,预计将达到 10 亿美元5.24到 2034 年,年复合增长率为 5.02%。农业对国内生产总值的重大贡献、有利于种植各种作物的气候和土壤的巨大变化以及导致产量损失的害虫大量侵扰,助长了其主导地位。亚太地区,特别是中国、印度和东南亚,其特点是耕地面积大、复种制度高,需要定期进行病虫害防治。据联合国粮食及农业组织 (FAO) 统计,2022 年,亚洲是最大的农药出口国,出口量预计为 350 万吨。到2026年,日本市场预计将达到5亿美元,中国市场预计到2026年将达到23亿美元,印度市场预计到2026年将达到14.7亿美元。

北美

2025年,北美为全球市场贡献了约26.9亿美元,占20.20%的份额,预计2026年将达到28.4亿美元。北美杀虫剂市场正在大幅增长,其农业实践强调病虫害综合治理。主要用途包括用于玉米和大豆等农作物的高级杀虫剂。市场受益于强有力的监管框架和害虫防治技术的创新。预计到 2026 年,美国市场价值将达到 21.2 亿美元。

欧洲

2025年,欧洲市场规模为23.2亿美元,占全球需求的17.40%,预计到2026年将增长至24.4亿美元。在欧洲,法国在2024年以约21.97%的市场份额领先,这得益于小麦、大麦和谷物的批量生产,其中使用氨基甲酸酯和拟除虫菊酯占优势。由于气候变化造成的虫害管理困难,预计德国将以 3.14% 的复合年增长率增长,重点领域是谷物和谷类作物。这些国家专注于可持续农业和精准应用,以尽量减少其环境足迹。到2026年,英国市场价值将达到2.1亿美元,到2026年,德国市场价值将达到3.7亿美元。

南美洲

南美市场在巴西大豆和玉米种植领域的主导地位推动下,到2025年价值约为20.8亿美元,复合年增长率为4.05%,而阿根廷则因其精准农业而领先,增长率为5.45%。

中东和非洲

中东和非洲市场到 2024 年约为 12.4 亿美元,在粮食需求增加和虫害防治服务不断增长的支持下,复合年增长率为 2.83%,重点是节省成本有机磷杀虫剂。 2025年,中东和非洲地区创造了13亿美元的收入,占全球市场收入的9.78%,预计2026年将增长至13.6亿美元。

拉美

2025年,拉丁美洲市场规模为20.8亿美元,占全球市场份额的15.59%,预计2026年将达到22亿美元。

竞争格局

主要行业参与者

重大并购活动和战略合作伙伴关系,支持关键参与者的市场存在

该行业由拜耳股份公司、先正达股份公司、巴斯夫股份公司、富美实公司、科迪华农业科学公司和安道麦农业解决方案公司等几家主要跨国农业综合企业巨头主导。这些主要参与者因其广泛的产品组合、坚实的研发基础设施、广泛的全球分销网络和较高的品牌知名度而拥有强大的全球市场份额。市场结构表明,基于这些巨头之间广泛的并购活动和战略联盟的中度至高度整合,旨在加强技术能力和地理范围。

市场主要参与者

|

秩 |

公司名称 |

|

1 |

拜耳公司 |

|

2 |

巴斯夫公司 |

|

3 |

先正达公司 |

|

4 |

科迪华农业科学 |

|

5 |

FMC公司 |

主要杀虫剂公司名单分析

- 巴斯夫公司(德国)

- 拜耳作物科学(德国)

- Marrone Bio Innovations(美国)

- 住友化学(日本)

- 陶氏益农(美国)

- 科迪华农业科学(我们。)

- Valent BioSciences(美国)

- 先正达公司(瑞士)

- FMC公司(美国)

- 安道麦农业解决方案有限公司(以色列)

主要行业发展

- 2025 年 8 月:Insecticides (India) Limited (IIL) 与 Corteva Agriscience 合作推出了一种名为 Sparcle 的新型广谱杀虫剂。 Sparcle 专为稻农设计,旨在消灭褐飞虱 (BPH),这是一种损害水稻作物的有害害虫。

- 2025 年 2 月:巴斯夫公司在印度推出了由 Prexio Active 提供支持的新型水稻杀虫剂 Valexio。 Prexio Active 是一种新型 4E 类杀虫剂,专门用于控制所有四种主要稻蝗物种,具有防止抗药性发展的独特作用模式。

- 2024 年 8 月:先正达公司推出了一种新型杀虫剂 Mainspring Xtra。它设计用于温室、苗圃和观赏景观,并结合了两种活性成分:氰虫酰胺和噻虫嗪。

- 2023 年 8 月:Insecticides (India) Limited 收购了位于拉贾斯坦邦阿尔瓦尔 Sotanala 工业区的约 58,000 平方米的工业场地,以建立最先进的生产设施。此次扩张是该公司提高运营能力和生产能力计划的一部分,符合其有机增长的长期愿景。

- 2023 年 6 月:Dhanuka Agritech面向国内市场推出了一款名为Nemataxe的新型生物杀虫剂产品。 Nemataxe 基于有益的食线虫淡紫拟青霉(菌株号 P1-1-MTCC 5175),用作生物杀线虫剂来控制所有类型的线虫,包括根结、囊肿、根病变和穴居线虫。

报告范围

全球杀虫剂市场行业报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球杀虫剂市场分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率3.86%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型 · 化学 o 拟除虫菊酯 o 有机磷 o 氨基甲酸酯 o 其他

|

|

按配方分类 · 乳油 (EC) · 可湿性粉剂 (WP) · 悬浮浓缩液 (SC) · 水包油乳液 (EW) · 其他的 |

|

|

按申请方式 · 叶面处理 · 种子处理 · 土壤处理 · 其他的 |

|

|

按作物类型 · 谷物及谷物 · 油籽和豆类 · 水果和蔬菜 · 其他的 |

|

|

按地区 · 北美(按类型、配方、施用方法、作物类型和国家/地区) • 美国(按作物类型) • 加拿大(按作物类型) • 墨西哥(按作物类型) · 欧洲(按类型、配方、施用方法、作物类型和国家/地区) • 德国(按作物类型) • 西班牙(按作物类型) • 意大利(按作物类型) • 法国(按作物类型) • 英国(按作物类型) • 欧洲其他地区(按作物类型) · 亚太地区(按类型、配方、施用方法、作物类型和国家/地区) • 中国(按作物类型) • 日本(按作物类型) • 印度(按作物类型) • 澳大利亚(按作物类型) • 亚太地区其他地区(按作物类型) · 南美洲(按类型、配方、施用方法、作物类型和国家/地区) • 巴西(按作物类型) • 阿根廷(按作物类型) • 南美洲其他地区(按作物类型) · 中东和非洲(按类型、配方、施用方法、作物类型和国家/地区) • 南非(按作物类型) • 埃及(按作物类型) • MEA 的其余部分(按作物类型) |

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 140.8 亿美元,预计到 2034 年将达到 190.6 亿美元。

全球市场在预测期内将以 3.86% 的复合年增长率稳定增长。

在制剂领域,乳油 (EC) 细分市场引领市场。

2025 年,亚太地区占据最大的市场份额。

全球食品需求的增长和人口的增长推动了市场的增长。

拜耳股份公司、巴斯夫股份公司、先正达股份公司、科迪华农业科学公司和 FMC 公司是市场上的领先公司。

与全球生态方法相一致的可持续害虫防治的重要性日益增加。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。