巡检无人机市场规模、份额和行业分析,按无人机类型(旋翼无人机、固定翼无人机和混合无人机)、按射程(短程、中程和远程)、按应用(基础设施检查、能源和公用事业检查、石油和天然气检查、建筑和房地产监控、采矿和采石、海洋平台、智能城市公用事业等)、按组件(无人机平台、有效载荷、通信和数据链路、软件和分析以及支持系统),按自主级别(手动/半自主、完全自主和自适应人工智能自主)以及区域预测,2026-2034 年

主要市场见解

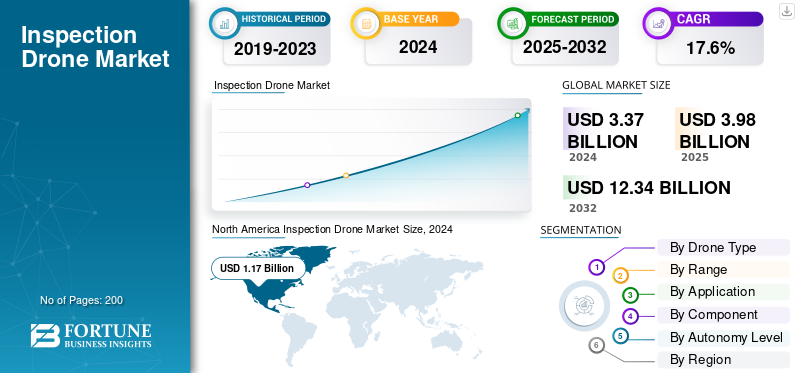

2025年,全球巡检无人机市场规模为40亿美元。预计该市场将从2026年的47亿美元增长到2034年的160亿美元,预测期内复合年增长率为16.60%。北美在巡检无人机市场占据主导地位,2025 年市场份额为 34.50%。

巡检无人机是配备专业传感器的无人机,例如光电/红外相机、激光雷达、超声波探测器或气体传感器。他们收集电力线路、管道、太阳能发电厂、桥梁、矿山和港口等资产的数据。随着无人机减少检查和监控的实时性和风险,为人工智能提供更好的数据,并以更低的成本进行例行检查,市场正在不断增长。这一增长是由更严格的安全法规、超视距飞行员延伸操作走廊以及“盒装无人机”站的出现推动的。此外,4G/5G 和卫星通信连接的改善正在推动市场增长

DJI、Skydio、Flyability、Percepto、American Robotics/Airobotics、Quantum-Systems、Emesent’s Hovermap、Parrot/ANAFI Ai 和 Auterion 等市场主要参与者正在不断开发适合各种应用的具有成本效益且更可靠的检查和监控无人机。例如,DJI Enterprise 正在扩展坚固耐用的平台和热/变焦有效负载,并为无人值守任务提供 DJI Dock。 Skydio 专注于基于视觉的自主、避障和自动 3D 捕捉。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

BVLOS 监管开放正在推动市场增长

全球巡检无人机最大的突破是常规的超视距(BVLOS)。当监管机构从一次性豁免转向基于绩效的明确规则时,资产所有者最终可以扩大从远程运营中心运行的电网和管道巡逻,“盒中无人机”单位无需派遣卡车即可监视现场,以及飞行时间从飞行员转向软件。这降低了每公里检查成本,提高了频率和数据质量,并将临时试点转变为跨公用事业公司的多年平台和服务采购,石油和天然气、铁路和电信,导致巡检无人机市场增长。

- 例如,2025 年 8 月,FAA 发布了拟议规则制定的 BVLOS 通知(拟议的第 108 部分),通过针对运行、飞机、分离/UTM 服务和安全的基于性能的要求,使常规 BVLOS 正常化,为美国可扩展的检查计划开辟了正式途径。

市场限制

基于原产地的限制和采购禁令正在限制市场增长

检查计划需要可预测的车队和零件管道。当政府收紧原产国规则或扩大边境安全驱动的涵盖清单时,买家会暂停:公共机构面临不合规机身的强制退役,私营公用事业公司推迟征求建议书,集成商必须与替代供应商重新验证有效载荷、无线电和软件的资格。这种不确定性增加了迁移和培训成本,如果批准被取消,则会带来搁浅资产风险,并减缓从试点到大规模、例行实时检查的转变,尤其是在依赖少数主导供应商的市场中。

- 例如,2025 年 10 月,美国联邦通信委员会投票决定收紧设备授权规则,使该机构能够阻止销售或撤销包含其国家安全涵盖名单上的公司组件的设备的先前批准,从而增加了商业无人机运营商的采购不确定性。

市场机会

甲烷和泄漏检测指令正在推动市场增长

随着甲烷和管道泄漏规则的收紧,运营商需要对大量资产、井场、集输管线、传输线、储存和液化天然气场地进行频繁的、可审计的调查。检查无人机提供快速覆盖、可重复的飞行计划以及携带光学气体成像或激光甲烷传感器的能力。对于供应商来说,这意味着有粘性、高利润的检查和监控计划,而不是一次性的现场访问。

- 例如,2025 年 1 月,美国交通部 PHMSA 发布了最终的高级泄漏检测和修复规则,在天然气传输、分配、受监管的集输管线、储存和液化天然气设施中增加了基于性能的 LDAR 要求,并明确采用了遥感和航空勘测等方法,为基于无人机的项目铺平了道路。

巡检无人机市场趋势

对接自主和远程操作正在塑造市场

检查工作流程正在从现场团队转移到由远程操作中心管理的“盒中无人机”基地。固定和车载底座现在可以处理发射、恢复、充电和自我健康检查,以便资产所有者可以安排例行巡逻,在警报后触发按需飞行,并将数据直接传输到维护系统。其结果是,每次飞行的边际成本更低,实时检查频率更高,现场访问次数更少,问题检测速度更快,这正是公用事业、石油和天然气、铁路和电信行业对成熟计划的期望。

- 例如,2025 年 2 月,DJI 推出了 Dock 3,这是一种车载式 24/7“盒装无人机”系统,与新的 Matrice 机身搭配使用,标志着主流供应商对远程自动化检查的承诺。

市场挑战

GNSS 干扰和射频干扰正在挑战市场增长

例行检查操作取决于两件事:干净的定位和可靠的命令与控制链接。在冲突地区及其周围以及反无人机系统防御活动活跃的地方,GNSS 欺骗/干扰和 RF 拥塞会引发丢失、错误修复和强制中止。这提高了硬件(多频段 GNSS 和 RTK/INS 融合)、通信和操作的门槛,增加了成本、重量和培训时间,尤其是对于远程码头部署而言。航空当局已经指出干扰的增加,这使得风险所有者对广域超视距检查的推出持保守态度。

- 例如,2025 年 10 月,国际民航组织大会在广泛传播卫星导航干扰后正式谴责卫星导航干扰。全球定位系统欧洲各地的干扰报告强调,全球导航卫星系统中断现在是一种主流航空风险,而不是边缘情况。

俄罗斯乌克兰战争影响

俄罗斯-乌克兰战争正在重塑巡检无人机的需求,而设计激增的电网损坏正在扩大紧急的空中勘测工作量,而 GNSS 干扰和边境安全强化则迫使系统变得更加坚固、冗余。

乌克兰电网的多次袭击使线路巡逻、变电站评估和热扫描变成了时间紧迫的任务。在高频次、高风险环境下,无人机比派遣人员更快、更安全。由此产生的飞行时间、对接站和分析能力都被提前。

在整个欧洲,这场冲突还促使各国政府将可再生能源走廊、港口和数字骨干网视为重要资产,欧盟新指南正式制定了保护关键基础设施的协调方法,促使公用事业和运营商进行例行远程检查,而不是临时调查。此外,前线以外的 GNSS 干扰已成为一个重要的安全问题,促使企业买家在批准 BVLOS 扩展之前指定具有 INS/视觉里程计后备、弹性 C2 链路和地理围栏应急方案的多频段 GNSS。

最终效应是双速市场直接推动电网、管道和现场损坏检查需求,再加上更严格的技术基线和运营政策,提高了平台、传感器和软件的标准。

- 例如,2025 年 10 月,俄罗斯对乌克兰的能源系统发动了最大规模的无人机和导弹攻击之一,导致大范围停电,引发了整个电网的大规模检查和修复周期。

下载免费样品 了解更多关于本报告的信息。

细分分析

按无人机类型

近距离机动性和悬停精度,旋翼无人机主导市场

从无人机类型来看,市场分为旋翼无人机、固定翼无人机和混合垂直起降无人机。

预计到 2026 年,旋翼无人机细分市场将占据市场主导地位,份额为 66.49%。由于日常检查距离带电线路、火炬烟囱、桥梁、屋顶只有几英寸,因此稳定的悬停和精细的姿态控制比航程更重要。多旋翼飞行器可以在任何地方发射,在狭小的空间中安全地保持位置,并在不改变机身的情况下交换有效载荷。这使得它们成为公用事业、石油和天然气、铁路和电信的默认选择,特别是当“盒装无人机”计划将工作从现场工作人员转移到远程操作中心时。

例如,2025 年 2 月,大疆创新推出了 Dock 3,这是一款车载式 24/7 盒装无人机系统,与新的 Matrice 4 系列多旋翼飞行器搭配使用,定位于企业检查和远程操作。

混合 VTOL 无人机领域预计在预测期内将以 18.4% 的复合年增长率增长。

按范围

由于 VLOS 规则和以站点为中心的工作流程,短距离(<5 公里)主导市场

根据射程,市场分为短程(<5公里)、中程(5-25公里)和远程(>25公里)。

大多数检查任务都在资产附近进行,例如变电站、火炬烟囱、桥跨、屋顶和塔架,预计到 2026 年,短距离(<5 公里)部分将占据市场主导地位,份额为 60.68%。在这些情况下,稳定悬停、精确定位和快速重新部署比远程能力更重要。由于监管机构仍然要求许多地区的常规商业航班具有可视视线,因此运营商组织任务停留在附近,通常使用固定或车载码头。这种方法可以控制机组人员、无线电设备和风险,简化审批和培训,并降低每次飞行的成本。因此,大部分飞行时间和费用都集中在短程运营上。

例如,2025 年 9 月,Volatus Aerospace 与北美最大的电力公司之一签署了一项多年期协议,将在 2028 年 8 月之前为约 100,000 英里的输电和配电资产提供 RPAS 检查、测绘和数据服务,其中包括通常从当地发射点作为短程 VLOS 多旋翼飞行任务进行的塔架和变电站检查。

远程(> 25公里)细分市场预计在预测期内将以18.9%的最快复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

合规驱动的关键资产高频巡查、能源和公用事业检查主导市场

根据应用,市场分为基础设施检查、能源和公用事业检查、石油和天然气检查、建筑和房地产监测、采矿和采石、海洋和海上平台、公共基础设施和智慧城市公用事业等。

预计到 2026 年,能源和公用事业检查领域将占据市场主导地位,份额为 31.84%。电力和天然气网络必须在每次风暴、热浪或警报后定期进行检查。这使得无人机成为输电线路、变电站、风力涡轮机和太阳能发电厂的一种永远在线的工具,其中稳定的悬停、热/变焦有效载荷和可重复的飞行计划可以减少卡车运输并加快故障查找速度。这里的预算与可靠性和监管处罚挂钩,因此飞行时间转化为多年计划,与建筑或采矿业的间歇性工作相比,使可再生能源和公用事业成为最大、最持久的应用范围。

- 例如,2025 年 9 月,英国国家电网开始与 sees.ai 合作推出集中式自主无人机检查系统,以扩大其输电网络的例行电网检查范围,这一企业部署凸显了公用事业公司对检查无人机的巨大需求。

海洋和近海平台领域在预测期内的复合年增长率为 19.0%。

按组件

决策级洞察和经常性投资回报率、软件和分析主导市场

根据组件,市场分为无人机平台、有效载荷、导航和控制系统、通信和数据链路、软件和分析以及支持系统。

预计到 2026 年,软件和分析领域将占据市场主导地位,份额为 25.53%。硬件发挥着重要作用,但当图像成为调查结果、票据和合规记录时,硬件的作用就会不断增长。买家优先考虑能够自动执行飞行计划、使用人工智能发现缺陷、测量风险(热量、腐蚀、植被、泄漏)以及将工作指令发送到 EAM 或 CMMS 系统的软件。随着平台的广泛使用,预算转向处理、仪表板和 API 集成的订阅,特别是在公用事业以及石油和天然气领域,其中审计跟踪和 SLA 合规性非常重要。这一变化将一次性飞行转变为基于分析的持续计划,而不仅仅是机身。

例如,2025 年 10 月,Axpo 在 INTERGEO 2025 上展示了其 LINIA 软件套件,提供自动飞行计划和人工智能驱动的电力线检查分析以及端到端工作流程信号,该信号围绕数据和见解进行整合,而不仅仅是新机身。

支持系统领域预计将在预测期内以 18.0% 的复合年增长率增长最快。

按自治级别

VLOS 监督和人机交互风险控制,手动/半自动主导市场

根据自主级别,市场分为手动/半自主、完全自主(预编程)和自适应人工智能自主。

手动/半自动细分市场引领市场。大多数检查项目仍然由一名飞行员和一名目视观察员负责,因为这样可以缩短审批时间,符合当今的操作规则,并使责任和变更管理变得简单。半自主功能具有自动悬停、航路点保持、轨道、地形跟随速度可重复工作,无需取消监管机构期望的人类监管人员。在常规超视距和高阶自治完全大规模标准化之前,企业默认采用手动/半手动方式进行日常塔架、变电站、工厂和屋顶检查。

包括自适应人工智能自主在内的其他细分市场预计在检查无人机市场预测期内将以 19.4% 的速度增长。

巡检无人机市场区域展望

BVLOS 监管势头和公用事业规模预算,北美主导市场

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

North America Inspection Drone Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为13.7亿美元,占全球需求的34.45%,预计到2026年将增长至16.1亿美元。由于基于无人机的检测解决方案在能源、公用事业、基础设施、电信和工业领域的快速整合,该地区继续保持领先地位。 2024年,美国占该地区市场的90.59%以上,反映出其先进的监管环境和高水平的商用无人机采用率。监管的发展,特别是美国联邦航空管理局 (FAA) 建立超视距 (BVLOS) 操作框架的努力,为大规模部署提供了更大的清晰度。加拿大还通过渐进的 RPAS 法规支持市场增长,这些法规促进商业无人机的运营,而无需广泛的逐案批准。对经济高效、安全和数据驱动的检测解决方案不断增长的需求继续支持区域扩张。到2026年,美国市场价值将达到14.6亿美元。

欧洲

2025年,欧洲地区占据全球市场的27.44%,收入为10.9亿美元,预计到2026年将达到12.9亿美元。预计欧洲在预测期内将出现强劲增长,复合年增长率为17.1%。将欧洲定位为巡检无人机技术的主要增长中心。基础设施监控、可再生能源资产检查和工业维护活动越来越多地采用无人机,推动了增长。多个欧洲国家的统一监管框架正在提高运营效率并鼓励更广泛的商业采用。到 2026 年,英国市场的价值将达到 2 亿美元,而德国市场的价值到 2026 年将达到 2.2 亿美元,这得益于对自动化、数字检测技术和智能基础设施计划不断增长的投资。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到12.5亿美元,占31.40%的份额,预计2026年将达到14.9亿美元。在不断扩大的工业活动和旨在加速无人机集成的积极监管努力的支持下,亚太地区预计将录得显着的市场增长。中国、印度、澳大利亚和日本等国家越来越多地在石油和天然气、公用事业、运输、采矿和建筑行业使用检查无人机。监管机构正在积极支持试点计划和无人交通管理(UTM)举措,以促进更广泛的商业部署。到2026年,日本市场价值将达到2.3亿美元,到2026年中国市场价值将达到5.2亿美元,到2026年印度市场价值将达到2.2亿美元。工业自动化、基础设施发展和先进航空数据采集技术的持续投资预计将增强该地区的需求。

拉美

2025年,拉丁美洲市场规模为1.3亿美元,占全球市场的3.32%,预计到2026年将增长至1.6亿美元。2024年,拉丁美洲市场规模约占全球市场的3.29%,预计在整个预测期内将实现稳定增长。能源、采矿和基础设施项目投资的增加为巡检无人机的采用创造了有利条件。该地区的监管机构正在逐步开发支持商业无人机运营的框架,使组织能够提高资产监控和运营效率。在偏远和充满挑战的环境中对具有成本效益的检测方法的需求不断增长,预计将推动市场扩张。

中东和非洲

2025年中东和非洲市场规模为1.3亿美元,占全球行业的3.39%,预计2026年将达到1.6亿美元。2024年中东和非洲市场约占全球市场的3.33%,预计在预测期内复合年增长率最高为19.4%。该地区的增长主要是由能源、公用事业和基础设施领域越来越多地采用无人机技术推动的。能源运营商正在与全球技术提供商合作积极实施大规模检查计划,以提高资产可靠性并降低运营风险。监管机构正在逐步支持商业无人机运营,支持关键行业的更广泛部署。对数字化转型和工业现代化举措的持续投资预计将进一步加速该地区的市场增长。

竞争格局

主要行业参与者

成熟的无人机原始设备制造商和快速发展的自主/分析专家竞相工业化检查

随着超视距规则制定、“盒装无人机”部署以及人工智能分析将程序从试验转向日常使用,巡检无人机市场变得更加活跃。大多数机队由 DJI、Skydio、Parrot、Autel、Freefly 和 Inspired Flight 等领先机身制造商组成。 DJI (Dock)、Percepto、Azur Drones 和 American Robotics (Ondas) 等 Dock 和远程操作专家正在与公用事业公司、石油和天然气运营商、铁路公司和电信公司合作,从远程操作中心进行例行巡逻。 NDAA 和安全供应等合规性和原产地规则使美国和欧洲供应商在公共部门和关键基础设施账户上保持平行。这种情况加强了原始设备制造商和最终用户在安全案例、网络安全和维护集成方面的密切合作。

与此同时,专业的有效负载和软件公司正在占据价值堆栈的更大份额。 Teledyne FLIR 和 Workswell 在热成像领域处于领先地位。 SeekOps 和 Pergam 协助进行甲烷和泄漏检测。 RIEGL、YellowScan 和 Ouster 提供 LiDAR 选项。 Elistair 提供系留、长持续时间的现场监控。 Elsight 针对有争议的 RF 环境改进了多链路 C2。在数据方面,DroneDeploy、Pix4D、Raptor Maps、Pointivo 和 sees.ai 将图像转化为适合 EAM 和 CMMS 的有价值的发现、票据和审计跟踪。 Percepto 和 Elsight(以色列)、Parrot、Azur Drones、Elistair(欧洲)、Autel(中国)等地区领先企业以及越来越多的美国“蓝/绿无人机”供应商正在利用当地制造、安全实践和行业合作伙伴关系来扩大市场份额。

主要检查无人机公司名单简介

- 大疆创新(中国)

- Skydio(美国)

- 鹦鹉(法国)

- 道通机器人(中国)

- Freefly 系统(美国)

- Inspired Flight Technologies(美国)

- Percepto(以色列)

- 美国机器人公司/Ondas(美国)

- 蔚蓝无人机(法国)

- 飞行能力(瑞士)

- 埃利斯泰尔(法国)

- Teledyne FLIR(美国)

- 沃克斯韦尔(捷克共和国)

- 里格尔(奥地利)

- 黄色扫描(法国)

- 驱逐者(美国)

- DroneDeploy(美国)

- Pix4D(瑞士)

- 猛禽地图(美国)

- 波因蒂沃(我们。)

- 艾(英国)

- 沃拉图斯航空航天公司(加拿大)

- 网络鹰(英国)

- Terra 无人机(日本)

- Aerodyne 集团(马来西亚)

- Yuneec国际(德国)

主要行业发展

- 2025 年 6 月:Cyberhawk 与壳牌续签了一项价值数百万美元、为期五年的全球协议,以支持跨能源资产的无人机检查和 iHawk 可视化数据管理。

- 2025 年 6 月:Terra Drone 和 MODEC 续签了联合协议,重点关注 FPSO 原油储罐内的无人机检查,扩大海上检查能力。

- 2025 年 3 月:加拿大运输部发布了 SOR/2025-70,修订了《加拿大航空条例》,允许在没有 SFOC 的情况下进行一些 BVLOS 和中型 RPAS 运行,从而消除了日常公用设施检查的关键瓶颈。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为16.60% |

| 单元 | 价值(十亿美元) |

|

分割

|

按无人机类型

按范围

按申请

按组件

按地区 北美(按无人机类型、按航程、按应用、按组件、按自治级别和按国家/地区)

欧洲(按无人机类型、按航程、按应用、按组件、按自治级别和按国家/地区)

亚太地区(按无人机类型、按航程、按应用、按组件、按自主级别和按国家/地区)

中东和非洲(按无人机类型、按航程、按应用、按组件、按自治级别和按国家/地区)

拉丁美洲(按无人机类型、按航程、按应用、按组件、按自治级别和按国家/地区)

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 47 亿美元,预计到 2034 年将达到 160 亿美元。

2025年,市场价值为13.7亿美元。

预计该市场在预测期内的复合年增长率为 16.60%。

旋翼细分市场以无人机类型引领市场。

BVLOS 监管开放正在推动市场增长

DJI(中国)、Skydio(美国)、Parrot(法国)、Autel Robotics(中国)、Freefly Systems(美国)、Inspired Flight Technologies(美国)、Percepto(以色列)、American Robotics/Ondas(美国)、Azur Drones(法国)和Flyability(瑞士)等都是市场上的顶级公司。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道