集成伺服电机市场规模、份额和行业分析,按类型(交流和直流)、按电压(低、中和高)、最终用户(汽车和运输(不包括电动汽车){动力转向柱、装配线自动化等}、医疗保健{手术机器人、成像设备、HVAC 系统、医疗患者处理设备等}、半导体和电子产品{流体分配机、HVAC 系统、装配线等}、工业机械(输送机、数控机床、HVAC 系统、机械臂等)和区域预测,2026-2034 年

集成伺服电机市场规模

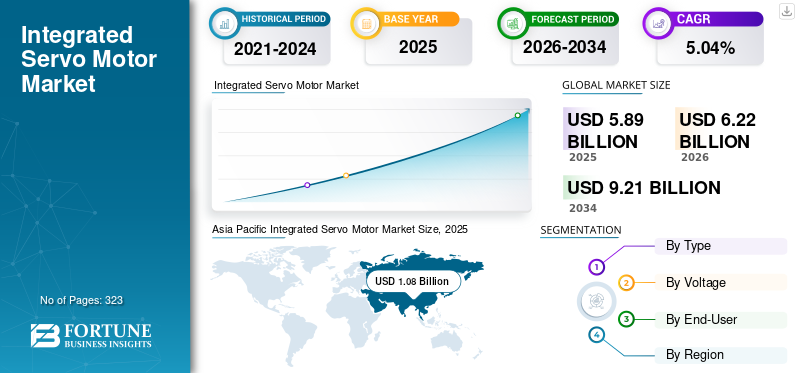

2025年,全球集成伺服电机市场规模为58.9亿美元。预计该市场将从2026年的62.2亿美元增长到2034年的92.1亿美元,预测期内复合年增长率为5.04%。亚太地区在集成伺服电机市场占据主导地位,2025年市场份额为43.63%。

由于制造、汽车、包装等行业对自动化的需求不断增加,以提高效率和生产力,全球集成伺服电机市场有望增长。集成电机因其精度和可靠性而在这些自动化系统中发挥着至关重要的作用。随着越来越流行工业4.0,对自动化和运动控制技术的需求呈指数级增长。集成伺服电机在输送机、包装机、印刷机和其他自动化设备中使用时发挥着至关重要的作用。伺服电机提供精确控制的能力可确保高效可靠的运行,提高生产率并减少停机时间。

由于各国政府实施了严格的指导方针和法规,COVID-19 大流行限制了全球制造业和商业前景。供应链也受到干扰,阻碍了制造商和消费者获得原材料和成品。包括最终使用产品在内的整体工业产出也放缓,导致伺服市场需求下降。

下载免费样品 了解更多关于本报告的信息。

集成伺服电机市场要点

- 2025年市场规模:58.9亿美元

- 2026年市场规模:62.2亿美元

- 2034 年预测市场规模:92.1 亿美元

- 复合年增长率:2026-2034 年 5.04%

- 2025年,亚太地区将占据集成伺服电机市场43.63%的份额。

- 空调领域占据了最大的市场份额。

- 预计到 2026 年,低压领域将占据 54.61% 的份额。

亚太地区

2025 年达到 10.8 亿美元。不断发展的工业自动化和政府支持先进制造业的举措推动了区域增长。

北美

2025 年将达到 14.6 亿美元。自动化技术的大力采用以及机器人和航空航天行业的增长支持市场扩张。

欧洲

2025年市场份额为18.34%。飞机制造自动化程度的提高以及政府对先进制造技术的支持推动市场增长。

我们。

到 2026 年将达到 12.9 亿美元。机器人、航空航天和工业自动化领域投资的增加支持市场增长。

日本

到 2026 年将达到 1.2 亿美元。自动化技术和精密制造的日益普及支持市场扩张。

阅读更多

集成伺服电机市场趋势

技术进步和产品开发促进市场增长

全球市场正在关注参与者的新产品开发。公司正在致力于研发工作来改进他们的产品。例如,2023 年 9 月,集成伺服和步进电机制造商 JVL A/S 推出了一款创新的大功率集成伺服电机,称为 MAC motor®。该产品将内置电机、编码器、驱动电子设备、带 ePLC™ 的控制电子设备以及集成到一个紧凑单元中的可选以太网或 CAN 总线作为特色。

随着市场参与者的积极参与以及对运动控制系统不断增长的需求,对一系列应用的先进解决方案的需求预计将促进集成伺服电机市场的增长。

下载免费样品 了解更多关于本报告的信息。

集成伺服电机市场增长因素

工业自动化的兴起正在推动伺服电机因其效率而被采用

为了提高制造、医疗保健、运输等众多行业的效率和生产力,自动化已变得至关重要,以满足不断增长的技术需求。伺服电机通过提供精确可靠的运动控制来帮助提高生产率、提高产品质量并降低运营成本。由于它们能够处理高速、高精度和复杂的任务,它们已成为现代工业自动化系统的重要组成部分。

先进的自动化系统灵活且可扩展,可以满足不断变化的生产要求。这使得制造商能够及时响应市场趋势和客户需求,确保他们在动态的全球市场中保持竞争力。此外,自动化有助于产品的高效定制,满足对个性化解决方案不断增长的需求。由于伺服电机在帮助企业实现增强自动化方面发挥着至关重要的作用,因此市场预计将会增长。

在制造应用中越来越多地使用机器人技术以支持市场增长

制造业在生产和装配、切割和焊接、材料处理、包装等各种应用中大量使用机器人。机器人技术有助于提高运营效率、成本效益、工作场所安全和产品质量。此外,自动化日常任务使制造商能够充分利用劳动力和其他资源。

2024年5月,澳大利亚发布了首个国家机器人战略,旨在增强国家在机器人和自动化技术方面的实力,提高竞争力,提高生产力并支持当地社区。政府将通过150亿美元的国家重建基金提供支持,该基金进行有针对性的投资,帮助澳大利亚实现产业多元化和转型。它将在行业增长计划下帮助中小企业(SME)和初创企业度过最具挑战性的发展阶段。

政府的这种支持预计也将推动制造业机器人技术的增长,从而支持市场增长。

制约因素

伺服电机的高成本限制了市场的增长

限制市场增长的主要挑战之一是成本因素。伺服系统以及电机、控制器和编码器通常比步进电机等简单系统更昂贵。对于小型企业或应用程序来说,这种资本密集型性质是一个重大障碍,其中成本是一个关键因素。在精度和速度并不重要的情况下,企业可以采用其他具有成本效益的替代方案。

需要熟练的劳动力来操作机器的自动化部件,从而导致伺服电机和驱动器的成本增加。因此,劳动力的培训和发展对于运营至关重要。由于新技术和工业技术的不断发展,对专业知识的需求正在不断变化。因此,这对企业来说是一个挑战,需要教育其员工以不断满足不断增长的需求。因此,上述所有这些因素都增加了实施集成伺服电机解决方案的成本,从而阻碍了市场增长。

集成伺服电机市场细分分析

按类型分析

交流伺服电机因其在工业领域的广泛采用而占据市场主导地位

根据类型,全球市场分为交流和直流。

预计到2026年,交流细分市场将在全球集成伺服电机市场中占据71.40%的主导市场份额。交流伺服电机广泛应用于工业机械和工业自动化,包括数控机床、自动化制造工艺和机器人。这些伺服电机由交流电驱动,由于其坚固性和处理更高电流负载的能力,通常用于工业应用。

直流伺服电机在市场上占有很大的份额。这些集成伺服电机用于较小的、基于精度的应用,例如机器人、定位系统和小型自动化。

通过电压分析

低段 LED 因其适用于广泛的电池供电应用

根据电压,全球市场分为低、中、高。

低端市场占有最大的市场份额,到 2026 年将占据 54.61% 的市场份额,预计在预测期内将主导市场份额。该电压适用于电池- 操作的应用程序,例如 AGV、机器人、移动机械和其他应用程序。低压伺服电机在安全性以及与当前电气系统的无缝集成方面具有显着的优势。科尔摩根是低压伺服电机供应商之一,提供AKM2G和AKM低压直流伺服电机。

高压伺服电机具有增强的响应能力和准确性。这些电机能够快速、精确地移动,这使得它们适合需要快速、精确移动的应用。这些伺服电机用于需要增加功率和扭矩的应用。即使在更高的电压下,它们也能够为电机提供更多的功率,使其能够产生更大的扭矩并以更高的速度和精度移动更大的负载。

通过最终用户分析

复杂制造工艺对集成伺服电机的高要求推动半导体和电子领域占据主导地位

根据最终用户,全球市场分为汽车和运输(不包括电动汽车)、医疗保健、半导体和电子、工业机械等。

大部分市场份额由半导体和电子领域占据,预计到2026年将占据全球市场份额的34.31%。半导体制造的复杂性需要使用高精度和准确度的机械,其中伺服电机发挥着巨大作用。电子制造是一个连续且要求很高的过程,其中速度和精度至关重要,因此,它推动了对集成伺服电机的需求。

由于工业过程自动化程度的提高,工业机械领域占据了第二大市场份额。自动化输送系统和自动化存储和检索系统使用集成伺服电机运行,并在大惯性负载下实现平稳运行。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Integrated Servo Motor Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太市场价值10.8亿美元,占全球收入的43.63%,预计2026年将达到11.4亿美元。随着中国、印度等发展中经济体的存在,制造业的需求预计将推动市场增长。此外,该地区各国政府正在通过政策、激励措施和投资来协助企业采用工业自动化和先进制造技术。预计到2025年,中国的价值将达到12.9亿美元。例如,该国采取了“印度制造”计划,以将其转变为全球制造中心。它支持汽车、国防制造、食品加工、制药等行业的发展。预计到 2025 年,印度将持有 4.7 亿美元,而日本同年预计将持有 1.1 亿美元。日本市场预计到2026年将达到1.2亿美元,中国市场预计到2026年将达到1.2亿美元,印度市场预计到2026年将达到4.5亿美元。

北美

2025年北美地区占全球市场的24.79%,估值为14.6亿美元,预计2026年将达到15.4亿美元。北美地区以其在各行业采用先进技术的能力而闻名。由于政府的支持和市场参与者对技术研发的积极参与,市场预计将出现增长。该地区在机器人和航空航天工业中也占有重要地位,其中集成伺服电机在机械臂、精密加工和航空航天驱动系统等应用中至关重要。除了在大型民用飞机的生产中占有重要份额外,国防应用对无人机不断增长的需求预计将进一步支持市场增长。预计到 2025 年,美国市场将增长 12.9 亿美元。到 2026 年,美国市场预计将达到 12.9 亿美元。

欧洲

2025年欧洲市场规模为10.8亿美元,占全球市场份额的18.34%,预计2026年将达到11.4亿美元。欧洲在民用飞机生产方面备受推崇,包括直升机、飞机发动机、零部件等。欧洲航空业在全球范围内地位突出、竞争力强,高度重视研发。英国市场持续扩张,预计到 2025 年市场价值将达到 1.9 亿美元。飞机制造中自动化和机器人技术的使用不断增加,预计将推动该地区市场的增长。支持先进制造技术、自动化研发以及为采用节能解决方案提供经济利益的政府举措预计也将有助于欧洲市场的增长。德国预计将在 2025 年获得 2.4 亿美元的收入,而法国预计将在同年获得 1.3 亿美元的收入。英国市场预计到2026年将达到2.1亿美元,而德国市场预计到2026年将达到2.7亿美元。

拉美

2025年拉美市场规模为3亿美元,占全球需求的5.18%,预计2026年将增长至3.2亿美元。拉美地区制造业蕴藏着巨大机遇。由于靠近美国,许多制造商更喜欢在墨西哥运营和管理在该国的制造活动。这一转变将有助于发展该地区的先进制造业并支持市场的增长。

中东和非洲

2025年,中东和非洲市场规模达到4.7亿美元,占市场总收入的8.06%,预计2026年将达到5亿美元。在中东和非洲,政府、监管机构和协会之间为经济扩张而不断加强的合作是推动该地区自动化和制造业增长的关键因素之一。例如,沙特阿拉伯制定了国家产业战略,目标是到2030年将该国制造业对GDP的贡献增加两倍。随着沙特阿拉伯加快国内制造计划,倍耐力、现代、施耐德电气和艾默生等巨头纷纷在沙特阿拉伯开设工厂。预计 2025 年海湾合作委员会市场规模将达到 3.2 亿美元。

主要行业参与者

参与者正在创造高效的产品来增强他们的市场地位

公司正在不断开发更高效的产品并提供额外的好处,例如预测性维护和状态监测。例如,2023 年 8 月,运动控制系统提供商科尔摩根的防爆 Goldline EBH 480 Vac 伺服电机获得了 ATEX 认证和 IECEx/cETLus 列表。借此,该公司可以为采矿、石油和天然气精炼厂、纺织厂和工业喷漆房等可能存在爆炸性或可燃浓度的易燃气体、雾气或蒸汽的行业提供解决方案。

该市场的重点是应用运动产品公司、安川电气公司、科尔摩根等主要参与者的投资和强大的产品组合。此外,市场上的公司正在开发高效的产品,以提高自己的市场地位。

热门列表 综合伺服电机公司:

- 丹佛斯(丹麦)

- 应用运动产品(美国)

- 施耐德电气(法国)

- 罗克韦尔自动化(美国)

- 台达电子(台湾)

- 贝加莱工业自动化(奥地利)

- 科尔摩根(我们。)

- Servotronix Inc.(以色列)

- 安川电机株式会社(日本)

- 西门子股份公司(德国)

- 欧姆龙自动化(日本)

- 松下(日本)

- ABB(瑞士)

- 三菱电机公司(日本)

- 艾默生(美国)

主要行业发展:

- 2023 年 11 月,Applied Motion Products 推出全新高功率密度 M5 伺服电机系列。伺服电机具有 IP65 防护等级和易于安装的插入式连接器。该公司还提供一系列选项,包括电池供电或无电池绝对多圈编码器、各种框架尺寸和不同的惯性水平,以满足特定的应用需求。 M5伺服电机系列已获得美国和加拿大的UL认证。

- 2023 年 9 月,罗克韦尔自动化与 Infinitum 合作,共同开发和分销新型高效、集成低压驱动和电机技术。 两家公司的目标是通过开发可显着节省能源和降低成本的解决方案,帮助客户减少碳足迹并实现可持续发展。

- 2023 年 5 月,科尔摩根推出了 AKMA 伺服电机,该电机采用硬化阳极氧化铝表面,为机器设计人员提供了适合中度至重度冲洗应用的经济高效且卫生的选择。该电机优选有利于食品和饮料加工以及制药和医疗包装操作中的精密运动应用。

- 2023 年 5 月,西门子推出了 Sinamics S200,这是一款专为电池、电子等行业的各种标准应用而开发的伺服驱动系统。它包括精确的伺服驱动器、强大的伺服电机和易于使用的电缆,并提供高动态性能。它可广泛用于电池、电子和其他行业的标准应用。通过与 Simatic 控制器的进一步集成,用户可以获得功能强大、面向未来且稳健的运动控制系统。

- 2023 年 2 月,欧姆龙宣布推出 K7DD-PQ 系列先进电机状态监测设备。它有助于定位伺服电机、机床和其他设备的劣化和磨损,以减少检查工作并防止其意外故障。新型K7DD-PQ可以检查定期改变速度的伺服电机和负载快速变化的电机的状况。

报告范围

该报告对市场进行了详细分析,重点关注了知名公司、产品/应用类型以及产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.04% |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按类型

|

|

按电压

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》的一项研究表明,2025 年全球市场规模为 58.9 亿美元。

预计该市场在预测期内将以 5.04% 的复合年增长率增长。

根据类型,空调细分市场占据主导市场份额。

预计到2034年全球市场规模将达到92.1亿美元。

机器人技术在制造应用中的日益广泛使用将支持市场增长。

安川电气公司、科尔摩根和 ABB 机械是在整个市场开展业务的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 323

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道