氧化铁市场规模、份额和行业分析,按类型(红氧化铁、黄氧化铁、黑氧化铁等)、按应用(建筑、工业制造、消费品、医疗保健等)以及区域预测,2026-2034年

氧化铁市场规模和未来前景

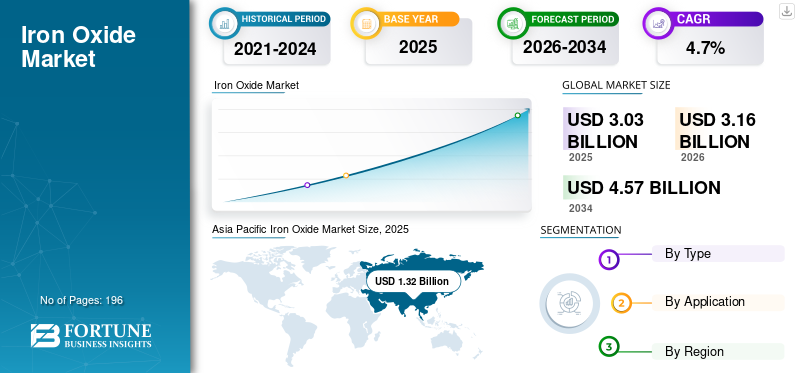

2025年,全球氧化铁市场规模为30.3亿美元。预计该市场将从2026年的31.6亿美元增长到2034年的45.7亿美元,预测期内复合年增长率为4.7%。亚太地区主导氧化铁市场,2025 年市场份额为 43.56%。

氧化铁市场是指涉及不同商业等级和应用的氧化铁生产、分销和消费的全球行业。在更广泛的市场背景下,氧化铁不仅包括着色产品,还包括用于纯度、硬度、反应性或磁性等特性很重要的技术和功能性氧化铁材料。朗盛明确将其 Bayride 技术氧化铁与以颜料为中心的产品区分开来,而 JFE Chemical 则表示其生产氧化铁粉末,包括用于磁性和电子材料应用的纳米级氧化铁。

该市场的主要参与者包括 LANXESS AG、TODA KOGYO CORP.、JFE Chemical Corporation、SLB 和 OXERRA。

下载免费样品 了解更多关于本报告的信息。

氧化铁市场趋势

向特定应用牌号和更高纯度专业用途的转变引领市场趋势

全球市场的趋势是从仅将氧化铁作为低成本着色材料,转向围绕颜色一致性、热稳定性、纯度、耐候性和功能性能设计的特定应用等级。朗盛表示,其 Bayferrox 和 Colortherm 氧化铁颜料广泛用于建筑、油漆和涂料和塑料,而其 Bayoxy 系列则定位于化学特性比颜色更重要的技术应用。这表明市场不再仅由批量着色需求驱动,还受到工业和技术最终用途中更专业的要求的驱动。

第二个趋势是在面向消费者和受监管的应用中,更清洁、更高纯度和合规性的氧化铁牌号的重要性日益增加。美国 FDA 的化妆品法规规定,氧化铁一般可安全用于着色化妆品,包括应用于眼部区域的产品,但须遵守良好的生产规范。这支持市场从建筑和涂料扩展到化妆品和其他高价值领域,在这些领域,一致性、杂质控制和监管接受度非常重要。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

油漆和涂料行业的增长继续推动氧化铁需求

油漆和涂料行业的增长是氧化铁颜料的主要需求驱动力,这主要是由于其功能和美学优势。氧化铁广泛用于建筑涂料用于住宅和商业建筑,它们提供持久的着色以及出色的抗紫外线辐射、风化和化学暴露能力。随着印度和东南亚等新兴经济体的建筑活动加速,对室内外装饰涂料的需求持续增长。此外,消费者对持久、低维护涂料的偏好日益增加,加强了氧化铁颜料的采用,特别是在颜色稳定性和防褪色至关重要的外部应用中。

在工业涂料领域,氧化铁颜料在防腐蚀和表面耐久性方面发挥着至关重要的作用,特别是在用于钢结构、机械和基础设施资产的氧化红色涂料等底漆中。汽车、船舶、石油和天然气以及重型设备等行业正在稳步增长,推动了对能够承受恶劣工作条件的高性能涂料的需求。此外,日益严格的环境法规正在鼓励人们转向环保且无毒的颜料替代品,进一步加强了氧化铁相对于重金属颜料的地位。结合发达市场的持续维护和重新喷漆周期,这些因素确保了对汽车的持续稳定的需求氧化铁颜料在全球油漆和涂料行业。

市场限制

环境控制、工作场所暴露规则和工艺成本可能会限制市场扩张

氧化铁市场的一个主要限制是与采矿、加工、粉尘处理和环境合规相关的运营和监管负担。美国地质调查局指出,氧化铁颜料行业面临着环境合规性、国内竞争和能源成本上升带来的持续成本风险。尽管氧化铁颜料因其稳定性和不渗色性能而受到重视,但制造经济性仍然面临原材料、实用性和合规性压力,特别是在大规模颜料生产中。

这种限制也是相关的,因为氧化铁的生产和处理可能涉及颗粒控制要求,特别是在大规模加工粉末材料的情况下。对更严格的运营纪律、废物处理和合规支出的需求可能会降低利润灵活性,并使小型生产商的扩张更加困难。因此,市场在需求方面仍然具有吸引力,但并非所有供应商都能在更严格的成本和环境条件下实现规模扩张。

市场机会

特种技术氧化物、化妆品级和高性能工业用途创造了优质增长空间

市场上最明显的机会之一是工业氧化铁用途的持续扩大,超出了传统颜料的需求。朗盛表示,Bayoxy 被用作技术氧化铁吸附剂,用于去除饮用水和废水中的砷和磷酸盐,这表明氧化铁可以在吸附和化学行为比颜色更重要的功能应用中创造价值。这拓宽了建筑和涂料以外的潜在市场,并为更高价值的技术定位创造了空间。

另一个机会在于高纯度消费和特种工业应用。 FDA 允许在化妆品中使用氧化铁,支持了美容和个人护理配方中对氧化铁的需求,而 OXERRA 则强调涂料、塑料和特殊应用的高纯度等级。这意味着能够提供更严格的纯度、更好的分散性和更多针对特定应用的牌号的生产商应该能够比只专注于散装建筑颜料的供应商实现更强的价值实现。

市场挑战

需求多样性有所帮助,但市场仍然高度竞争且最终用途特定

氧化铁市场增长的一个主要挑战是,尽管它服务于许多行业,但竞争非常激烈,因为许多应用仍然将氧化铁视为性能和成本的权衡而不是专有材料。建筑材料、涂料、塑料和消费品都需要持久的色彩,但它们通常还要求价格纪律、色调一致性、工艺兼容性和长期供应可靠性。这意味着生产商必须同时在质量、成本、技术支持和区域可用性方面进行竞争。

市场还面临着按等级和应用划分的碎片化问题。红色、黄色、黑色和其他氧化铁类型在所有最终用途中不能完全互换,水处理或特种加工中使用的技术氧化物与混凝土或油漆中使用的颜料产品具有非常不同的要求。这使得市场比简单的颜料商品类别更广阔,但也提高了产品组合管理、客户资格和技术服务的复杂性。

贸易保护主义与地缘政治影响

贸易保护主义和地缘政治紧张局势可能会增加原材料成本、能源定价、跨境颜料流动以及建筑、涂料和塑料行业竞争力的不确定性,从而影响市场。经合组织的 2024 年清单显示,对工业原材料的出口限制变得越来越普遍,也越来越令人望而却步,并对下游供应链产生了溢出效应。氧化铁通常不被视为主要的关键矿物,但它是工业颜料和特种材料供应系统的一部分,仍然面临物流中断、贸易摩擦和成本结构变化的影响。

这尤其重要,因为商业氧化铁生产分布在全球,而最终用途需求与许多不同地区的建筑、涂料、消费品和工业制造周期相关。因此,即使潜在的终端市场需求保持稳定,货运成本、区域产业政策或贸易规则的变化也会影响交付的定价和竞争定位。

研究与开发 (R&D) 趋势

市场上的研发越来越集中于色调一致性、纯度控制、分散行为、耐候性和特定于应用的功能,而不是根本性的化学变化。朗盛区分用于着色的颜料系列和用于功能应用的技术氧化物系统,而奥塞拉强调涂料的高纯度和高技术等级,塑料、建筑和特殊用途。这表明产品开发越来越关注最终应用系统的性能,而不是简单地生产更多的着色剂。

这使得氧化铁研发强烈以应用为主导。在施工中,重点是耐候性、紫外线稳定性和颜色一致性。在涂料和塑料中,重点是分散性、温度稳定性和加工性能。在水处理等氧化铁技术应用中,重点是操作条件下的吸附效率和材料行为。在整个市场上,开发重点可能仍然集中在耐用性、合规性和更好的最终使用功能上。

细分分析

按类型

红色氧化铁因其广泛的适用性和在建筑材料中的用途而占据主导地位

根据类型,市场分为红氧化铁、黄氧化铁、黑氧化铁等。

其中,氧化铁红预计将占据主导份额,因为它是建筑材料、涂料和一般工业着色中使用最广泛和商业化的牌号之一。朗盛特别强调了用于混凝土构件、屋顶瓦、摊铺机和沥青的氧化铁颜料,而Bayferrox 4130等产品页面显示了红色氧化铁在建筑材料、油漆和涂料、塑料和纸张中的应用。

黄色氧化铁细分市场也占有重要地位,因为黄色和棕色色调广泛用于建筑和装饰应用。预计该细分市场在预测期内将以 4.7% 的复合年增长率积极增长。

黑色氧化铁在涂料、地板、工业材料和消费配方中仍然具有重要的商业价值。

其他部分包括用于利基工业或专业应用的棕色、橙色、混合和工业氧化铁等级。 Virginia Energy 的氧化铁颜料概述还将红色、黄色、棕色和黑色色调与不同的含铁矿物形式联系起来,强化了市场的实用颜色结构。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于氧化铁在矿物材料中长期发挥的作用,建筑业处于领先地位

根据应用,市场分为建筑、工业制造、消费品、医疗保健等。

其中,建筑业预计将占据领先的氧化铁市场份额。这种主导地位得益于氧化铁颜料在混凝土、预制材料、屋顶瓦、摊铺机和沥青建筑系统中的长期使用。朗盛明确将拜耳乐颜料定位于这些用途,而 OXERRA 也强调了与建筑行业的密切相关性。

由于氧化铁用于涂料、塑料、纸张、地板,以及技术氧化物应用。

医疗保健的吨位仍然较小,但具有商业意义,因为受监管的氧化铁等级用于化妆品和相关的质量敏感应用。该部门预计在预测期内 CSGR 将以 3.7% 的速度增长。

其他部分包括技术用途,例如水处理吸附器和其他专业工业应用。

氧化铁市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Iron Oxide Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据全球市场的主导份额。该地区受益于巨大的建筑需求、广阔的制造深度、强劲的涂料和塑料消费以及大量的氧化铁生产。

中国氧化铁市场

中国是全球最大的市场之一,2025 年收入为 4.9 亿美元,约占全球销售额的 16.1%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

预计北美在预测期内将实现稳定增长。该地区受益于建筑产品、涂料、工业材料和面向消费者的配方中氧化铁的广泛使用。基础设施相关的建筑材料以及有利于一致、高质量氧化铁牌号的受监管和专业应用支持了需求。

美国氧化铁市场

2025 年,美国市场规模将达到 3.8 亿美元,主要由工业部门的强劲需求推动。美国约占全球市场销售额的 12.5%。

欧洲

由于其成熟的建筑材料工业、发达的涂料和塑料行业以及朗盛等主要氧化铁生产商的存在,预计欧洲将在市场上保持重要地位。该地区特别适合注重一致性、技术服务和合规性的高性能和特种级氧化铁应用。

德国氧化铁市场

2025年德国市场价值约为1.9亿美元,约占全球市场收入的6.2%。

英国氧化铁市场

2025 年英国市场价值约为 1 亿美元,约占全球市场收入的 3.4%。

拉美

拉丁美洲是一个较小但相关的市场,受到以下因素的支持建筑材料、装饰涂料、及一般工业着色需求。该地区并不是全球最大的氧化铁中心,但由于其与基础设施发展和耐用无机颜料的广泛工业用途的联系,它仍然具有商业意义。

巴西氧化铁市场

2025年巴西市场价值约为1.4亿美元,约占全球市场收入的4.6%。

中东和非洲

中东和非洲市场仍然相对较小,但建筑材料、涂料和工业制造领域存在机会。增长可能取决于建筑活动、基础设施发展以及获得有竞争力的颜料和特种等级产品,而不是依赖于庞大的国内特种市场基础。

海湾合作委员会氧化铁市场

2025 年海湾合作委员会市场价值约为 0.8 亿美元,约占全球市场收入的 2.8%。

竞争格局

主要行业参与者

主要参与者的耐候性和监管合规性增强了市场地位

全球氧化铁市场适度分散,包括跨国无机颜料生产商、区域合成氧化铁制造商以及活跃于技术和化妆品级氧化铁领域的少数公司。竞争取决于色调一致性、耐候性、分散行为、敏感应用的法规遵从性,以及为建筑、工业制造、消费品、医疗保健和其他特殊用途提供红色、黄色、黑色、棕色、微粉化、透明和技术氧化铁等级的能力。

报告中介绍的主要氧化铁公司名单

- 朗盛股份公司(德国)

- 户田工业株式会社(日本)

- JFE化学株式会社(日本)

- SLB(我们。)

- 奥塞拉(我们。)

- 苏达山化学工业有限公司(印度)

- Heubach 集团(奥地利)

- 湖南三环颜料有限公司 (中国)

- 太阳化学(我们。)

主要行业发展

- 2025年6月: OXERRA 还在佐治亚州奥古斯塔建造了一座 120,000 平方英尺的仓库,这是一项分销投资,旨在提高其不断增长的美国氧化铁客户群的供应链可靠性。

- 2023 年 4 月:OXERRA 完成了对 Venator 氧化铁颜料业务的收购,并从 Cathay Industries 更名为 OXERRA,在五大洲六个国家建立了更大的全球制造网络。

- 2024 年 11 月:户田工业在 COP29 日本馆虚拟展示会上展示了使用氧化铁的二氧化碳管理技术,强调了传统颜料之外与氧化铁相关的功能应用的持续开发。

报告范围

氧化铁市场报告提供了详细的市场分析。重点关注龙头企业、类型、应用等关键方面。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元)、数量(千吨) |

| 增长率 | 2026 年至 2034 年复合年增长率为 4.7% |

| 分割 | 按类型、按应用、按地区 |

| 按类型 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 30.3 亿美元,预计到 2034 年将达到 45.7 亿美元。

复合年增长率为 4.7%,市场预计在预测期内将呈现稳定增长。

预计建筑业将在预测期内引领市场。

2025 年,亚太地区占据最高市场份额。

建筑、涂料、塑料和特种应用领域的广泛需求推动了市场增长

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 196