铁粉市场规模、份额和行业分析,按类型(还原、雾化等)、最终用途行业(汽车、化工、一般工业、食品等)和区域预测,2026-2034 年

主要市场见解

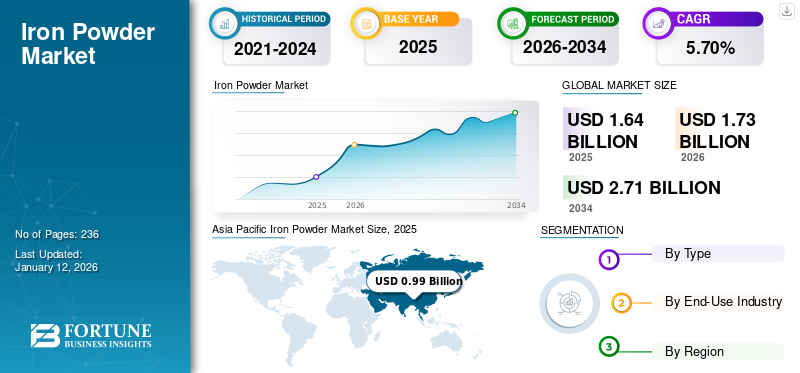

2025年全球铁粉市场规模为16.4亿美元,预计将从2026年的17.3亿美元增长到2034年的27.1亿美元,2026-2034年期间复合年增长率为5.70%。亚太地区在铁粉市场占据主导地位,到 2025 年,其市场份额将达到 60%。

铁粉是由铁金属制成的细粉末。铁粉有多种类型,包括还原铁粉、雾化铁粉、电解铁粉,每种类型都针对特定应用而定制。它是一种多功能材料,广泛应用于汽车、化工生产、一般工业、食品等行业。

汽车需求的增加和可支配收入的增加是推动市场增长的主要因素。中国、日本和印度等国家汽车产量的增长预计将支持对使用铁粉制造的零部件的需求。增材制造在汽车行业的渗透率不断提高,预计将进一步提高市场增长率。此外,铁粉作为替代燃料预计将对市场产生积极影响。 Rio Tinto、Höganäs AB 和 JFE Steel Corporation 是市场上的主要参与者。然而,因过量食用富含铁的补充剂而导致的慢性病发病率上升将成为市场的制约因素。

下载免费样品 了解更多关于本报告的信息。

全球铁粉市场要点

市场规模及预测:

- 2025年市场规模:16.4亿美元

- 2026年市场规模:17.3亿美元

- 2034 年预测市场规模:27.1 亿美元

- 复合年增长率:2026-2034 年 5.70%

市场份额:

- 受汽车产量不断增长、增材制造需求不断增长以及中国、印度和日本钢铁和电子零部件出口强劲的推动,亚太地区到 2025 年将占据铁粉市场 60% 的份额。

- 按类型划分,雾化细分市场预计将在 2025 年保持最大的市场份额,这得益于其在航空航天、医疗保健和电子行业 3D 打印、焊接和金属注塑成型应用中的高纯度和一致性。

主要国家亮点:

- 中国:受钢铁出口以及汽车和电子零部件制造强劲需求的推动,2024年中国铁矿石进口量达到创纪录的12.4亿吨,较2023年增长4.9%。

- 美国:营养和电动汽车技术中越来越多地采用增材制造和铁粉,以及促进国内生产的反倾销措施,支撑了增长。

- 德国:对精密汽车零部件和先进增材制造技术的高需求正在推动铁粉在轻量化设计和高性能应用中的使用。

- 印度:汽车零部件制造和城市基础设施项目的强劲增长正在增加当地中小企业和 OEM 供应商对还原铁粉和雾化铁粉的需求。

- 阿拉伯联合酋长国:铁粉在涂料、化学试剂和表面处理领域的工业化和应用不断扩大正在推动整个中东和非洲地区的增长。

铁粉市场趋势

增材制造的增长趋势对市场增长产生积极影响

增材制造可以精确控制材料特性和复杂零件的几何形状,使铁粉成为生产金属零件的宝贵材料。随着行业采用,该行业对粉末的需求预计将增长3D打印用于快速原型设计和生产。 3D 打印技术的兴起导致对作为增材制造工艺关键材料的产品的需求增加。随着汽车行业寻求更高效和可持续的流程,产品的使用将会增加。主要汽车制造商正在积极投资增材制造,并大量生产 3D 打印零件。行业领导者和技术供应商之间的合作正在推动增材制造技术的进步,进一步将产品集成到汽车生产中。因此,采用新型增材制造的趋势可能会创造新的市场增长机会,从而推动预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

汽车行业产品需求激增推动市场增长

人口的快速增长和可支配收入的增加是拉动全球汽车需求的突出因素。在汽车工业中,铁粉消耗归因于冶金应用,通过冶金应用制造各种零部件,包括轴承、齿轮、凸轮轴皮带轮和曲轴链轮。除此之外,铁粉还用于切割,焊接,并生产结构件。此外,金属注射成型和增材制造等工艺因其生产复杂设计的能力而在汽车行业获得了关注。

保时捷、梅赛德斯-奔驰和大众等汽车制造商使用增材制造技术生产零部件。预计此类举措将在预测期内不断增长并促进铁粉市场的增长。

电子行业产品需求增加推动增长

在技术进步和电子设备激增的推动下,电子行业正在经历指数级增长。铁粉对于生产从智能手机和平板电脑到可穿戴设备和物联网设备的磁芯、电磁屏蔽和电子电路等组件至关重要。此外,新兴技术,例如电动汽车(EV)可再生能源系统和 5G 基础设施需要先进的电子元件,从而推动了产品需求。这是生产用于电动汽车电机、可再生能源发电机和高频电子产品的磁性材料不可或缺的一部分,进一步推动市场增长。此外,亚太地区、北美和欧洲等地区越来越多地采用电子设备,有助于市场的全球扩张。

市场限制

与富铁产品高消费相关的风险阻碍增长

在食品工业中,铁粉对于铁营养补充剂和治疗铁营养缺乏症的需求量很大。然而,大量摄入富含铁的补充剂与慢性疾病的发病率有关。过量摄入铁会对胃肠系统产生不利影响。铁摄入量过多会导致呕吐、腹泻、恶心和胃痛。随着时间的推移,铁在器官中积聚,对大脑和肝脏造成致命的损害。上述原因可能会成为市场的制约因素。

市场挑战

原材料价格波动可能会阻碍市场增长

市场价格波动是影响其增长和稳定性的重大挑战。这种波动主要源于原材料价格的波动,特别是铁矿石(铁粉生产的主要投入)的价格波动。原材料特别是铁矿石价格的波动对市场的增长构成了重大挑战。这些波动是由全球供需动态、地缘政治事件和宏观经济状况驱动的,可能导致生产成本不可预测并影响市场稳定。由于铁粉生产严重依赖原材料的供应和成本,铁矿石价格的突然上涨或下跌可能会扰乱制造商的成本结构,导致利润率不确定并增加财务风险。

市场机会

越来越多地采用铁粉作为替代燃料来源以促进增长

铁粉作为一种可持续燃料选择正在慢慢受到欢迎,并有望取代工业化石燃料。细磨的粉末燃烧时产生高温,氧化时释放能量,零碳排放,而所得的氧化铁作为残余产物进行回收。此外,铁粉还可用作能量存储介质。产生的多余能量太阳能电池板用于将氧化铁转化为铁,随后用作燃料。 Swinkels Family Brewers 是一家总部位于荷兰的饮料公司,已在工业规模上采用铁粉产生热量。该公司啤酒厂安装的循环铁燃料系统可以提供生产 150 亿个啤酒杯所需的热量。

贸易保护主义

全球经济大国之间的贸易战影响市场动态

全球铁粉市场受到贸易政策和保护主义措施的影响。例如,美国政府对所有中国产品征收反倾销关税,包括金属粉末,指出不公平的定价威胁到国内生产和就业。这些措施旨在通过提高进口价格和鼓励本地生产来平衡竞争格局。虽然保护主义政策可以支持当地产业并保住就业,但也可能导致下游用户成本上升并引发报复性贸易行动,最终影响全球市场动态。

COVID-19 的影响

COVID-19大流行造成人力资源和物资运输禁止,导致生产设施和供应链突然停止。结果,汽车制造商无法采购原材料来制造其产品。疫情影响了欧洲汽车产量、中国汽车零部件出口以及美国装配线的关闭。根据印度汽车制造商协会(SIAM)的统计,2023年4月至3月印度汽车总产量较2019年同期下降14.7%。

细分分析

按类型

由于各种最终用途行业的需求不断增长,雾化细分市场将占据多数市场份额

根据类型,市场分为缩小型、雾化型等。

预计到 2026 年,雾化细分市场将占据 75.14% 的主导市场份额。在预测期内,雾化细分市场预计将在收入方面占据全球最大的铁粉市场份额。雾化粉是通过熔化铁并将其雾化成细颗粒而制成的,因其高纯度和一致性而受到青睐。它广泛应用于增材制造(3D打印)、金属注射成型和焊接行业。全球对雾化粉末的需求正在上升,特别是由于 3D 打印技术的发展以及航空航天、医疗保健和电子领域对先进材料的需求。

还原粉,主要通过使用氢气或氢气等气体还原铁矿石而产生一氧化碳,广泛应用于汽车、冶金、化工制造等行业。全球对还原粉末的需求一直稳定,这得益于还原粉末在粉末冶金领域用于生产高强度、轻质部件的应用。然而,这种粉末的增长受到主要消费者汽车行业波动以及向可持续生产方法转变的影响。

其他类型的铁粉,例如电解铁粉和羰基铁粉,可满足电子、磁性材料和食品强化等特定应用。虽然这些细分市场仅占全球市场的一小部分,但由于技术的进步和对特种材料的需求不断增加,它们正在不断增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途行业

由于不同汽车零部件采用产品,汽车细分市场将保持主导地位

根据最终用途行业,市场分为汽车、化工、一般工业、食品等。

预计到 2026 年,汽车行业将占据 53.76% 的主导市场份额。汽车行业是铁粉的最大消费者之一,主要用于生产粉末冶金 (PM) 部件。这一需求是由对轻质、耐用且具有成本效益的材料的需求驱动的,这些材料可以提高燃油效率并减少排放。随着全球转向 电动汽车 (EV)铁粉在用于电动机和其他电动汽车零部件的软磁复合材料 (SMC) 的生产中也越来越受到关注。亚太地区、欧洲和北美等地区因其强大的汽车制造基地而成为这一需求的主要贡献者。

在化学工业中,粉末用作还原剂、催化剂和生产各种化合物的原料。它在氨生产(通过哈伯法)和金属氧化物还原等过程中发挥着至关重要的作用。此外,这种粉末还可用于废水处理以去除污染物,以及用于合成铁基化学品(如硫酸亚铁和氯化铁)。

该粉末广泛用于一般工业最终用途行业,包括机械、工具和设备的制造。它是生产烧结零件、过滤器和摩擦材料的关键材料。建筑行业还将这种粉末用于涂料和防腐应用。

该粉末还用于各种利基应用,包括电机中的磁性(可再生能源)、3D 打印、烟火等。技术进步和高性能应用中对创新材料不断增长的需求推动了这些领域的需求。

铁粉市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Iron Powder Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区占全球市场的 60.00%,估值为 9.9 亿美元,预计 2026 年将达到 10.4 亿美元。这主要归功于中国是从汽车 OEM 到电子产品等产品的制造中心。由于中小型零部件制造商的需求,中国、印度和日本是该地区增长的主要贡献者。 2024年,在价格下降和需求强劲(特别是大量钢铁出口)的推动下,中国进口了创纪录的12.4亿吨铁矿石,较2023年增长4.9%。

日本市场预计到2026年将达到2亿美元,中国市场预计到2026年将达到5.7亿美元,印度市场预计到2026年将达到0.9亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美市场规模为1.9亿美元,占全球市场的12.00%,预计到2026年将增长至2亿美元。美国增材制造和粉末锻造等技术的日益普及预计将推动北美市场的发展。此外,消费者对铁和营养补充剂的消费量不断增加预计将大幅增加对铁粉的需求。预计到2026年美国市场将达到1.7亿美元。

欧洲

2025年欧洲市场产值达3.3亿美元,占全球市场格局的20.00%,预计2026年将达到3.4亿美元。英国、德国和法国等国家对欧洲不断增长的产品需求具有重要影响。汽车 OEM 制造商需要生产具有复杂设计和几何形状的零部件,以减轻车辆总重量,预计将推动该地区的市场增长。英国市场预计到2026年将达到0.3亿美元,德国市场预计到2026年将达到0.8亿美元。

拉美

2025 年,拉丁美洲市场规模达到 0.7 亿美元,占市场总收入的 5.00%,预计到 2026 年将达到 0.7 亿美元。由于城市化进程加快、基础设施建设和人口增长,预计拉丁美洲将出现大幅增长。制药业。

中东和非洲

2025 年,中东和非洲市场价值为 0.6 亿美元,占全球收入的 4.00%,预计到 2026 年将达到 0.6 亿美元。快速的工业化推动了中东国家对化学试剂、脱氧剂和表面涂层等多种应用对富铁粉末的需求。预计这将在未来几年推动中东和非洲市场的需求。

竞争格局

主要行业参与者

生产技术持续创新放大市场竞争

该市场包括多个具有强大区域立足点和专业能力的老牌企业。在成本效率被高度重视的商品化领域,竞争尤其激烈。持续的技术改进和流程创新推动公司在质量、成本和特定应用性能方面展开竞争。由于存在多个竞争对手以及在技术驱动的市场中维持利润率的压力,竞争激烈。

主要公司简介:

- JFE钢铁公司(日本)

- Höganäs AB(瑞典)

- 瑞德国际公司(美国)

- 工业金属粉末(印度)列兵。有限公司(印度)

- 美国元素(我们。)

- 巴斯夫公司(德国)

- 中石油粉体北美公司(加拿大)

- 美国羰基(美国)

- 力拓金属粉末(英国)

- 库沙尔化学公司(印度)

主要行业发展:

- 2025 年 3 月 -Höganäs AB 宣布与著名精密部件制造商 Porite TAIWAN Co., Ltd. 建立合作伙伴关系。根据此次合作,Höganäs AB 将向 Porite 供应其新开发的零海绵铁粉,逐步取代其目前使用的标准海绵铁粉。此举预计将减少 Porite 生产的产品在生产和整个生命周期中的碳排放。

- 2024 年 1 月 -JFE钢铁公司宣布,与JFE Techno-Research Corporation和静冈大学的Armis Corporation合作,开发出采用绝缘涂层纯铁粉末Denjiro的轴向间隙电机。该电机与较大径向间隙电机的功率相匹配,但比类似的轴向间隙型号薄 48%、轻 40%。

- 2023 年 4 月 -Höganäs 是金属粉末领域第一家获得 SBTi 批准的公司。该倡议鼓励在建立基于科学的目标方面采取领先做法,并将每年评估 Höganäs 在实现碳中和目标方面的进展情况。

- 2020 年 11 月 -意大利蒙扎比亚索诺的 Mimete S.r.l. 推出了两种铁基粉末:Super-duplex F53 和 Duplex MARS F51。此次推出将满足石油和天然气的需求,发电和航空航天工业的增材制造应用。

- 2020年10月- 总部位于日本大阪的住友电气工业株式会社开发了用于轴向间隙电机的动力磁芯。压粉磁芯是通过将软磁铁粉模压成三维形状而形成的。这使得该公司能够满足近期对轻量化和高性能电机的需求增长。

报告范围

全球市场报告提供了对市场的详细分析。重点关注领先企业概况、产品类型、产品领先应用等关键方面。除此之外,它还提供了对主要市场趋势的分析见解并突出了关键行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

体积(千吨);价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 5.70% |

|

分割 |

按类型

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 16.4 亿美元,预计到 2034 年估值将达到 27.1 亿美元。

2026年,亚太地区将达到10.4亿美元。

复合年增长率为 5.70%,市场在预测期内将呈现稳定增长。

预计汽车领域将在预测期内引领该市场。

铁粉在汽车行业中的应用不断增加是推动市场增长的主要因素。

JFE 钢铁公司、Hoganas AB 和 Reade International Corporation 是市场上的主要参与者。

亚太地区在铁粉市场占据主导地位,到 2025 年,其市场份额将达到 60%。

铁粉作为替代燃料的使用不断增加,加上增材制造技术在生产线中的集成,预计将推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 236