硫化铁市场规模、份额和行业分析,按类型(黄铁矿 (FeS2)、硫化亚铁/硫化铁 (FeS) 等)、最终用途行业(铸造和铸造、钢铁、化学品等)以及区域预测,2026-2034 年

硫化铁市场规模及未来展望

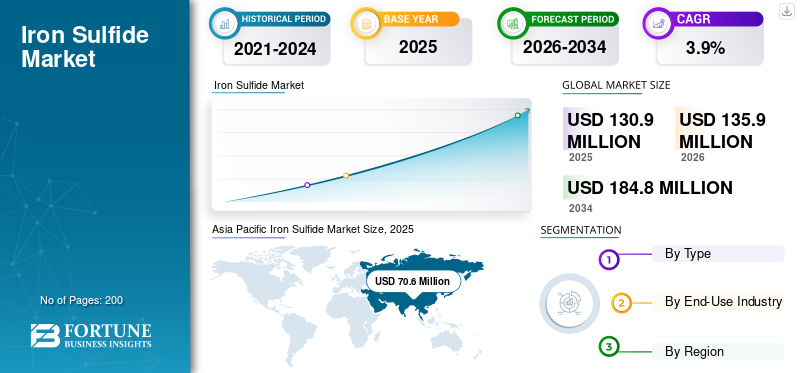

2025年,全球硫化铁市场规模为1.309亿美元。预计该市场将从2026年的1.359亿美元增长到2034年的1.848亿美元,预测期内复合年增长率为3.9%。

硫化铁是一种重要的无机化合物,用于冶金、钢铁加工、化学制造和实验室应用。它在硫含量、还原性和一致的材料性能很重要的工艺中发挥着有用的作用。该产品的需求主要是由其在金属处理、硫基化学品生产以及需要可靠且具有成本效益的投入的特定工业运营中的使用推动的。由于消费与持续的工业需求和替代需求密切相关,因此市场经历稳定而不是快速增长。在全球范围内,市场的支撑是稳定的特定应用使用,而不是大规模行业的快速扩张。

该市场由相对较小的一批具有综合生产能力和专业工艺知识的成熟化学品和材料供应商主导。 American Elements、Merck KGaA、Thermo Fisher Scientific Inc.、KANTO KAGAKU 和 ProChem, Inc. 等主要参与者以及区域生产商都注重产品一致性、受控材料质量和可靠的供应支持。因此,市场适度整合,行业需求稳定,应用需求专业化,客户转换成本相对较高。

下载免费样品 了解更多关于本报告的信息。

硫化铁市场趋势

向更高纯度和特定应用牌号的转变正在塑造市场

市场的一个主要趋势是对专门工业和实验室用途的更高纯度和特定应用牌号的需求不断增长。买家更加关注成分一致、杂质含量低和材料性能可靠,尤其是在质量和准确性很重要的工艺中。这种趋势正在逐渐将市场从基本的批量供应转向更多规格驱动的需求。从商业角度来看,能够提供稳定的产品质量和适合特定应用的等级的供应商更有能力加强客户关系并扩大市场份额。

- 根据美国劳工统计局的数据,2023 年 5 月,测试实验室和服务行业雇用了 164,490 名员工,显示出强大的技术基础支持对更高纯度和基于规格的材料的需求。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

冶金及钢铁加工需求稳定支撑产品需求

产品需求主要由其在冶金和钢铁加工中的应用驱动,支持硫基处理工艺和其他受控工业操作。该化合物用于需要稳定的化学行为、可靠的材料质量和经济高效的性能的工艺中。需求仍然与金属生产和相关工业部门的活动水平密切相关,因为硫化铁是在特定的加工步骤中消耗的,而不是在广泛的最终用途市场中消耗的。因此,市场受益于由持续的工业运营和替代需求支持的稳定的需求基础,而不是大批量应用的快速扩张。

- 据美国地质调查局统计,2025年美国原钢产量为8200万吨,显示出强大的钢铁工业基础支撑了冶金应用中硫化铁的需求。

市场限制

对周期性工业和金属加工活动的强烈依赖限制了产品需求

产品需求因其对自然周期性的工业和金属加工部门的强烈依赖而受到限制。钢铁生产放缓、制造业产出下降或工业投资疲软可能会迅速减少冶金、化学工艺和相关应用领域对该产品的需求。与最终用途市场更加多元化的更广泛的工业化学品不同,硫化铁的消费集中在较小的应用领域内,这使得它对工业活动的变化更加敏感。因此,市场仍然容易受到制造周期、原材料需求和整体经济状况波动的影响。

市场机会

水处理和环境应用中用量的增加为市场创造了增长潜力

市场可以受益于其在水处理和环境应用中的不断增加的使用,其中硫基于材料的材料用于选定的处理和修复过程。随着工业和市政当局更加关注废水处理、污染控制和环境影响,对支持这些需求的材料的需求可能会逐渐增加。与它在冶金和工业加工中的传统用途相比,这提供了更广阔的未来市场潜力。随着时间的推移,更严格的环境管理实践和不断扩大的处理要求可以创造硫化铁市场稳定的增长机会。

- 据美国环保署统计,美国废水处理设施每天处理约340亿加仑废水,显示出庞大的处理基地支撑了环境处理材料的需求。

市场挑战

保持不同工业等级的质量一致仍然是生产商面临的主要挑战

硫化铁生产商面临着保持不同工业和实验室等级产品质量一致的关键挑战。成分、杂质水平、粒径和加工条件的变化会影响产品性能,特别是在可靠性和规格控制很重要的应用中。这使得为专业最终用途行业服务的供应商的生产和质量管理要求更高。从业务角度来看,生产商需要平衡成本控制和质量一致性,因为无法满足客户要求可能会降低竞争力并限制在质量敏感应用中的使用。

细分分析

按类型

黄铁矿 (FeS2) 的广泛工业和商业用途支持了该领域的增长

根据类型,市场分为黄铁矿 (FeS2)、硫化亚铁/硫化亚铁 (FeS) 等。

到 2025 年,黄铁矿 (FeS2) 领域将占据硫化铁市场的主要份额。与其他硫化铁类型相比,黄铁矿因其更广泛的可用性、商业认可以及更广泛的工业应用而引领市场。它在与硫相关的加工、冶金、化学应用以及教育或实验室使用方面的相关性支持了更强大的消费基础。与更专业的硫化铁形式相比,黄铁矿受益于更好的市场熟悉度和更广泛的功能用途。因此,在稳定的工业需求和更广泛的应用知名度的支持下,它仍然是市场上最成熟的类型。

了解我们的报告如何帮助优化您的业务, 与分析师交流

硫化亚铁/硫化铁 (FeS) 领域预计在预测期内复合年增长率为 4.4%。

按最终用途行业

对工艺效率的持续需求促进了钢铁行业的扩张

就最终用途行业而言,市场分为铸造、钢铁、化工等。

到 2025 年,钢铁行业将占据最大份额,因为该材料与冶金和钢铁加工应用密切相关,在这些应用中,受控的化学性能和可靠的材料行为非常重要。该细分市场的需求受到工业运营中对流程效率、一致的输入质量和成本控制的持续需求的支持。与其他最终用途行业相比,钢铁为硫化铁提供了更加稳定和成熟的消费基础。

预计化学品业务在预测期内将以 4.6% 的复合年增长率增长。

硫化铁市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Iron Sulfide Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据主导地位,价值为 7060 万美元,预计将保持领先地位,到 2026 年达到 7360 万美元。该地区的领先地位得益于其强大的钢铁生产基地、大规模的工业活动以及广泛的铸造、铸造和化学制造业务。冶金、钢铁加工和相关工业应用的稳定需求继续支持该地区的产品消费,特别是在大批量和具有成本竞争力的制造环境中。

中国硫化铁市场

基于亚太地区的强劲贡献和中国庞大的工业基础,2025年中国市场规模将达到5030万美元,约占全球收入的71.2%。需求得到了该国广泛的钢铁生产、铸造和铸造业务以及成熟的化学制造行业的支持,这些共同为产品应用创造了稳定的消费基础。

印度硫化铁市场

2025年印度市场规模约为640万美元。增长得益于钢铁产量的增加、铸造活动的扩大以及化学制造业的稳定发展。这些因素继续支持该国关键工业应用的产品需求。

北美

北美占据了重要的区域市场份额,到 2025 年将达到 1390 万美元。需求得到了成熟的钢铁生产、稳定的铸造活动以及稳定的化学品制造基地的支持。该地区受益于成熟的工业基础设施、可靠的加工能力以及核心最终用途行业的持续需求。然而,由于该地区成熟的产业结构和相对稳定的消费模式,预计市场增长将保持温和。

美国硫化铁市场

2025年美国市场规模将达到1230万美元,约占全球收入的88.3%。消费是由钢铁加工、铸造和铸造活动以及选定的化学应用推动的,其中稳定的材料性能和可靠的工业投入至关重要。这些行业继续支持全国稳定的产品需求。

欧洲

预计欧洲在预测期内将出现温和增长,到 2025 年估值将达到 2790 万美元。该地区的特点是成熟的工业活动、严格的环境标准以及影响运营条件的高能源和生产成本。尽管存在这些限制,钢铁加工、铸造和铸造业务以及选定的化学应用的稳定需求继续支持产品消费。

德国硫化铁市场

到2025年,德国市场规模将达到约250万美元,相当于全球市场的8.9%左右。需求受到强劲的工业制造、钢铁加工、铸造活动和特定化学品应用的支撑,这些共同维持了该国稳定的产品消费。

英国硫化铁市场

2025 年,英国市场规模将达到 920 万美元,约占全球收入的 33.1%。消费集中在钢铁加工、铸造和铸造活动以及特定的化学应用领域。这些最终用途行业继续支持全国稳定的产品需求。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲在预测期内将出现温和增长。在采矿活动、钢铁加工、铸造业务以及工业制造逐步扩张的支持下,拉丁美洲市场到 2025 年将达到 1310 万美元。在中东和非洲,需求由钢铁生产、金属加工和特定化学品应用以及主要国家更广泛的工业发展推动。这些地区继续受益于工业活动的改善和核心加工行业对具有成本效益的材料不断增长的需求。 2025 年 MEA 市场规模将达到 550 万美元。

海湾合作委员会硫化铁市场

2025 年,海湾合作委员会市场规模约为 200 万美元,约占地区收入的 37.2%。工业发展、钢铁和金属加工活动的扩大以及化学制造业的增长支撑了需求,这些因素共同维持了关键最终用途行业稳定的产品消费。

竞争格局

主要行业参与者

市场参与者关注产品一致性 支持长期市场定位

硫化铁市场相对整合,因为特定应用的质量要求、既定的工业使用模式和技术处理需求造成了显着的进入壁垒。这些因素限制了新的参与,并将供应集中在相对较小的一批具有成熟产品专业知识和工业供应能力的化学品和材料生产商中。

American Elements、Merck KGaA、Thermo Fisher Scientific Inc.、KANTO KAGAKU 和 ProChem, Inc. 等领先企业以及区域生产商主要关注保持产品质量、增强供应可靠性以及满足特定应用客户的需求,而不是追求积极的产能扩张。这些公司最近的活动突出了对产品一致性、技术适用性和渐进式产品组合开发的战略重点,以支持长期市场定位。

主要硫化铁公司名单简介

- 美国元素(我们。)

- 默克公司(德国)

- 赛默飞世尔科技公司(我们。)

- 安隆化学有限公司(印度)

- 关东科学(日本)

- 印度Jainson 实验室。 (印度)

- 格伦瑟姆生命科学有限公司(英国)

- 普化学公司(我们。)

- 铜陵百诺新材料股份有限公司 (中国)

- 西斯科研究实验室列兵。有限公司(印度)

报告范围

全球硫化铁市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包括详细的竞争格局,包括市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 3.9% |

| 单元 | 价值(百万美元)和数量(千吨) |

| 分割 | 按类型、最终用途行业和地区 |

| 按类型 |

|

| 按最终用途行业 |

|

| 按地理 |

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 1.309 亿美元,预计到 2034 年将达到 1.848 亿美元。

复合年增长率为 3.9%,市场预计在预测期内将呈现稳定增长。

从最终用途行业来看,到 2025 年,钢铁行业将引领市场。

2025 年,亚太地区占据最高市场份额。

冶金和钢铁加工的强劲需求是推动市场增长的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200