珠宝市场规模、份额和行业分析,按产品(项链、耳环、戒指、手链等)、按材料类型(黄金、铂金、钻石等)、最终用户(男性和女性)以及区域预测,2026-2034 年

珠宝市场洞察(2026-2034)

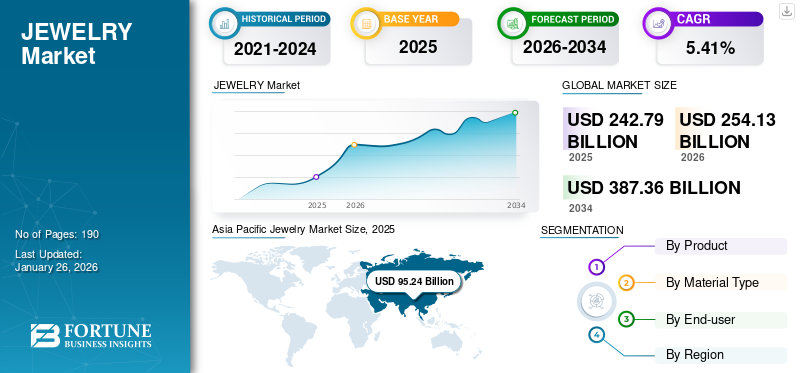

2025年全球珠宝市场规模为2427.9亿美元,预计将从2026年的2541.3亿美元增长到2034年的3873.6亿美元,预测期内复合年增长率为5.41%。亚太地区在珠宝市场占据主导地位,2025 年市场份额为 39.23%。

随着越来越多的人倾向于奢侈品,珠宝消费呈上升趋势。该产品的各种积极属性包括帮助突出身体的特定特征、展示时尚趋势/风格以及帮助增强外观。该产品作为高地位的象征在高收入人群中越来越受欢迎,有助于加快消费速度。对当代珠宝的需求不断增长,以及越来越多的设计师进入市场,继续推动市场增长。

市场规模及预测:

- 2025 年市场规模:2427.9亿美元

- 2026年市场规模:2541.3亿美元

- 2034 年预测市场规模:3873.6亿美元

- 复合年增长率:2026-2034 年为 5.41%

市场份额:

- 亚太地区在 Tanishq、Malabar Gold & Diamonds 和 Qeelin 等主要区域品牌的推动下,以及印度、中国和东南亚对黄金和钻石饰品的文化偏好的支持下,到 2025 年将占据全球珠宝市场的 95.24% 份额。

- 从产品来看,由于对个性化订婚和婚礼珠宝的高需求,预计戒指在预测期内将保持最大的市场份额。蒂芙尼等品牌的定制选择正在扩大消费者的吸引力。

- 从材质上看,钻石占据了主导地位,这得益于其在名人和影响者中的受欢迎程度,以及对优质、闪亮美学的需求。

主要国家亮点:

- 印度:在黄金的文化意义、送礼传统和不断增长的中产阶级人口的推动下,预计到 2024 年,项链细分市场将占据 23.13% 的市场份额。 Aditya Birla Group 于 2024 年推出 Novel Jewels Ltd.,进一步支持当地扩张。

- 美国:美国市场是蒂芙尼 (Tiffany & Co.) 和 Signet Jewelers 等领先品牌的所在地,受益于高净值个人强劲的奢侈品消费和不断增长的在线珠宝销售。男性对珠宝的兴趣日益浓厚,以及名人推动的钻石趋势也促进了增长。

- 中国:中国是重要的宝石和珠宝出口国和消费国,其发展动力来自于礼品传统和不断扩大的中产阶级购买力。该国的需求得到高科技制造业和不断发展的零售生态系统的支持。

- 法国和瑞士:卡地亚、香奈儿和萧邦等奢侈品牌在欧洲市场占据主导地位,这得益于高可支配收入和优质产品定位。

- 巴西:国际旅游业的激增以及当地人对宝石和黄金配饰的偏好推动了珠宝需求。 2022 年,巴西的游客人数增长了 60%,刺激了当地装饰品的销售。

- 中东(例如阿联酋、沙特阿拉伯):高消费消费者和奢侈品零售基础设施的强大存在支撑了需求。 2021 年 3 月,L’azurde(沙特阿拉伯)推出了以黄金、钻石和珍珠为特色的优质系列。

COVID-19 大流行影响了消费者购买珠宝的偏好。随着封锁和社交距离措施的实施,零售珠宝店的客流量有所下降。此外,由于工厂关闭、运输延误以及疫情造成的物流挑战,珠宝行业的全球供应链面临中断。这导致原材料、宝石和珠宝成品的生产和分销中断。然而,随着消费者转向电子商务平台在安全舒适的家中购买珠宝,在线销售渠道发生了明显的转变。

下载免费样品 了解更多关于本报告的信息。

珠宝市场 趋势

专注于结合技术功能来增加产品需求

技术取得了显着进步,尤其是在新冠肺炎 (COVID-19) 疫情之后,这对装饰品行业产生了积极影响,尤其是在设计技术和制造领域。将技术与装饰品相结合的制造商越来越受欢迎,这有助于促进产品的消费。例如,Ringly Luxe 智能戒指具有 14k 镀金底座和大宝石。它具有各种技术功能,例如活动跟踪、燃烧的卡路里、距离和步数。此外,在许多装饰品产品中植入 GPS 以防止丢失或被盗时的安全功能预计将增加对这些产品的需求。

- 亚太地区珠宝市场从 2023 年的 882.6 亿美元增长到 2024 年的 914.9 亿美元。

下载免费样品 了解更多关于本报告的信息。

珠宝市场增长因素

增加消费者的可支配收入和消费能力有利于市场增长

由于人们的可支配收入和消费能力较高,全球经济不断增长,推动了消费需求的不断增长奢侈品比如装饰品。此外,世界各地人们对珠宝首饰采用的不同习俗预计将大大增加产品需求。例如,世界黄金协会 2020 年 8 月的文章宣称,中国人民有捐赠的传统金子在特殊活动中将作品作为礼物送给家庭的年轻成员。此外,女性工作人口的增加以及对现代和优质宝石的认识不断提高将进一步推动市场增长。女性劳动力参与率的提高是最引人注目的经济发展之一。根据国际劳工组织的数据,2021年职业女性人口比例为46.3%,比2020年增加近1%。

数字媒体平台的日益采用和新店的开设有利于市场增长

通过真人秀、电影、音乐视频等推广高级时尚的数字媒体的进步,影响了全球人口更倾向于时尚商品,包括装饰品。此外,许多公司正在扩大其分销网络并在全球开设新店。 2024 年 2 月,印度国际公司 Aditya Birla Group 以“Novel Jewels Ltd.”品牌推出新珠宝业务。

制约因素

严格的进出口监管和增值税实施限制了市场增长

全球越来越多的国家对饰品进出口实行严格的监管,从而提高了产品关税。因此,这导致产品的最终成本增加并令许多消费者望而却步。此外,增值税的征收损害了消费者的购买力,特别是自2020年7月1日起增值税税率提高了两倍。因此,许多零售商吸收税收以继续吸引销售,从而对利润率造成压力。三重增值税(VAT),加上金价飙升,给个人带来了不适。依赖计重销售产品的批发行业受到金价上涨和增值税税率上涨的不利影响,短期内对公司业务或利润造成更大压力。

珠宝首饰市场细分分析

按产品分析

消费者对戒指个性化的偏好不断增长,从而推动市场增长

根据产品,市场分为项链、耳环、戒指、手链等。

由于象征订婚和婚姻状况的戒指越来越受欢迎,预计到 2026 年,戒指细分市场将占据 32.68% 的市场份额。客户对个性化物品的偏好日益增长,鼓励戒指市场上的供应商提供各种定制选项。戒指可以根据材料类型、设计、形状和宝石类型进行定制。例如,蒂芙尼公司通过其网站为客户提供有关戒指设计和宝石类型的定制选项。该公司还为客户提供金属和钻石指南,向他们介绍切工、颜色、克拉和尺寸。

- 预计到 2024 年,项链细分市场的份额将达到 21.48%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于越来越多地使用耳环、项链、手镯和其他产品来美化和增强外观,特别是在女性群体中,这些产品已显示出重要的存在。

按材料类型分析

由于新晋名人和影响者对钻石珠宝的偏爱,钻石细分市场将占据最高市场份额

根据材料类型,市场分为黄金、铂金、钻石等。

预计到 2026 年,钻石细分市场将占据市场主导地位,份额为 43.06%,因为它能闪闪发光并反射光线,这使其比其他细分市场更具吸引力。 2019 年 Met Gala 活动展示了名人对铂金和钻石珠宝的强烈偏爱。詹妮弗·洛佩兹、Lady Gaga、盖尔·加朵、罗西·汉丁顿、席琳·迪翁、娜奥米·坎贝尔、黛米·摩尔、妮娜·杜波夫、凯莉·詹纳和吉吉·哈迪德等名人在活动中佩戴彩色钻石和铂金珠宝。另一方面,随着人们越来越意识到佩戴金饰对健康的好处,黄金市场预计将呈现强劲增长。金饰也被认为是一项不错的投资,也是在通货膨胀、市场崩溃、破产等推动消费率的情况下的备用品。

按最终用户分析

女性细分市场占有最大的市场份额,因为她们对珠宝更加热情

按最终用户划分,市场分为男性和女性。

由于制造商推出了更多专为女性消费者设计的产品,预计到 2026 年,女性细分市场将占据市场主导地位,份额为 63.73%。女性比男性更热衷于魅力,因为它象征着女性气质甚至社会地位。它让女性感觉更加美丽和自信。

由于越来越多的男性希望拥有该产品作为展示其高地位、独特风格和时尚品味的象征,预计男性细分市场将经历良好的增长。男性大多戴着手镯、项链和戒指。

区域见解

Asia Pacific Jewelry Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区的销售额为952.4亿美元,占全球市场份额的39.23%,预计2026年将达到995.5亿美元,在全球珠宝市场份额中占据主导地位。 Tanishq、Malabar Gold and Diamonds、Qeelin、Wallace Chan 等许多全球顶级重要区域主要参与者显着推动了消费。印度出口宝石和珠宝,包括切割和抛光钻石、金银珠宝、奖牌和硬币、宝石、珍珠和毛坯钻石等各种物品。然而,高端机制首饰是从中东或东南亚进口的。亚太地区珠宝市场从2023年的882.6亿美元增长到2024年的914.9亿美元。日本市场预计到2026年将达到119.7亿美元,中国市场预计到2026年将达到353.1亿美元,印度市场预计到2026年将达到311.4亿美元。

欧洲

2025 年,欧洲对全球市场的贡献率为 11.78%,估值为 286 亿美元,预计 2026 年将达到 299.8 亿美元。预计欧洲将在全球市场中呈现显着增长。这是由于该地区不同国家的人均收入较高,许多人愿意在装饰品上花费更多。例如,根据Trading Economics发布的数据,2019年,欧洲各国人均收入为卢森堡114,482美元、爱尔兰86,781美元、德国53,815美元、法国46,184美元、意大利42,413美元。女性的高就业率进一步有助于提高消费率,因为女性更倾向于饰品产品。例如,根据英国议会的数据,2019年英国女性就业率为72.4%。英国市场预计到2026年将达到62.1亿美元,而德国市场预计到2026年将达到69.1亿美元。

- 在印度,项链细分市场预计到 2024 年将占据 23.13% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美市场在 2025 年创造了 892.4 亿美元的收入,占全球市场格局的 36.76%,预计到 2026 年将达到 940.8 亿美元。由于许多百万富翁的存在,他们是奢侈品购买量增加的主要贡献者,预计北美市场将出现大幅增长。例如,根据《2019年全球财富报告》,美国预计拥有最多的百万富翁,达到1860万,占全球百万富翁的40%。此外,Luxe Pack、Love Expo、Luxury Bridal Expo 等不断兴起的装饰品贸易展预计将促进该地区的市场增长。预计到2026年美国市场将达到765.3亿美元。

南美洲

由于旅游业的不断增长,南美洲预计将出现相当大的发展,推动人们在各种商品上花费更多,包括装饰品和宝石。旅游业是巴西一个不断发展的产业。根据金砖四国集团的数据,2022年巴西国际游客数量增长了60%,1月至4月期间游客数量约为96.2万人次。

中东和非洲

2025 年,中东和非洲地区占据全球市场的 4.01%,估值达到 97.5 亿美元,预计到 2026 年将增长至 99.9 亿美元。预计中东和非洲地区将在市场中占据重要地位。该地区的发达国家,如卡塔尔、科威特、以色列、阿联酋等,越来越多地采用珠宝品牌,预计将为市场增长做出重大贡献。

- 2021 年 3 月,总部位于沙特阿拉伯的珠宝品牌 L’azurde 推出了全新的女性珠宝系列,该系列采用优质黄金制成,镶有钻石、珍珠和宝石。

主要行业参与者

主要参与者专注于制造创新的珠宝设计

市场上的主要参与者都致力于增强珠宝产品的外观和设计,以满足消费者不断变化的需求和愿望。此外,创新的珠宝设计吸引了寻求新鲜和令人兴奋的消费者。因此,通过融入新材料、技术或概念,珠宝品牌可以吸引那些愿意走在潮流前面并通过配饰表达个性的时尚前卫消费者的兴趣。此外,新的珠宝设计有可能吸引更广泛的客户群,包括年轻的人群以及具有不同品味和偏好的客户。因此,通过提供各种创新款式,例如仿制品、人造珠宝等,品牌可以吸引以前可能对传统或常规珠宝设计不感兴趣的新客户。例如,根据联合国商品贸易统计数据库,2022年美国从印度进口的仿制珠宝价值为4754万美元。

热门列表珠宝市场公司:

- 海瑞温斯顿公司(我们。)

- 萧邦(瑞士)

- 潘多拉珠宝有限责任公司。(我们。)

- 周大福珠宝金行有限公司(香港)

- 蒂芙尼公司(我们。)

- 拉杰什出口有限公司(印度)

- 卡地亚国际SNC(法国)

- Signet Jewelers Limited(百慕大)

- 香奈儿(法国)

- LVMH酩悦轩尼诗(法国)

主要行业发展:

- 2023 年 1 月– Titan Ltd 旗下珠宝品牌 Tanishq 在新泽西州开设第一家商店,进入美国市场。该商店拥有 6,500 多种 18 克拉和 22 克拉黄金及钻石设计的珠宝。

- 2022 年 9 月– 印度设计师饰品品牌 Chaulaz Heritage Jewellery 通过推出“Basra”系列加强了其新娘产品组合——手工制作的传统系列包括鼻夹、耳环、项链和吊坠。该品牌还通过其网站和社交媒体平台在线定制和销售古董装饰品。

- 2022 年 8 月 –珠宝制造商潘多拉 (Pandora) 宣布,该公司将继续生产实验室制造的钻石,并停止销售开采的钻石。实验室制造的钻石可供更多人使用,并且还可以减少碳排放。该公司在北美推出了一个使用未开采宝石的系列,以更便宜且可持续的宝石来吸引年轻消费者。

- 2022 年 1 月 –总部位于印度的珠宝零售商 Malabar Gold & Diamonds 在阿联酋开设了 6 个陈列室,其中 3 个位于迪拜黄金集市的新扩建区,1 个位于沙迦市中心的 Al Zahia、Lulu Muweilah 和 Jebel Ali 的 Crown Mall。

- 2021 年 6 月 –RJ Scanlan & Co. 扩大了其高级珠宝产品范围,将 Lux Collection 系列引入澳大利亚市场。 Lux 系列采用黄金、钻石、彩色宝石和珍珠精心打造,每件作品均按订单制作,对环境可持续发展至关重要。

报告范围

市场研究报告提供了详细的市场分析,重点关注领先公司、最终用户和领先产品类型等关键方面。除此之外,分析报告还提供了对珠宝市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为5.41% |

|

分割 |

按产品分类

按材料类型

按最终用户

按地理

|

常见问题

根据《财富商业洞察》的数据,2025 年全球珠宝市场价值为 2,427.9 亿美元,预计到 2034 年将增长至 3,873.6 亿美元,预测期内复合年增长率为 5.41%。 2025 年,亚太地区占据最大份额,达到 39.23%。

复合年增长率为5.41%,市场在2026-2034年的预测期内将呈现稳定增长。

主要驱动因素包括可支配收入的增加、女性劳动力参与度的提高、时尚趋势以及对定制和科技珠宝的需求不断增长。社会和文化传统也发挥着至关重要的作用,特别是在印度和中国等国家。

在印度、中国和日本等国家的强劲需求以及 Tanishq、Malabar Gold 和 Qeelin 等主要品牌的推动下,亚太地区在全球珠宝市场中占据主导地位,到 2025 年价值将达到 952.4 亿美元。

趋势包括具有 GPS 跟踪和健康监测等功能的智能珠宝的兴起、向实验室制造钻石的转变、在线销售的日益普及以及越来越多地使用可持续和道德来源的材料。

2025 年,亚太地区将主导市场份额。

戒指是主要的细分市场,因为它们在订婚和婚姻中具有重要意义。具有材质、设计和宝石定制选项的个性化戒指在追求独特风格的消费者中特别受欢迎。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。