2026-2034 年实验室生长钻石市场规模、份额和行业分析,按制造方法(CVD 和 HPHT)、尺寸(2 克拉以下、2 至 4 克拉和 4 克拉以上)、性质(无色和有色)、应用(工业和时尚)以及区域预测

主要市场见解

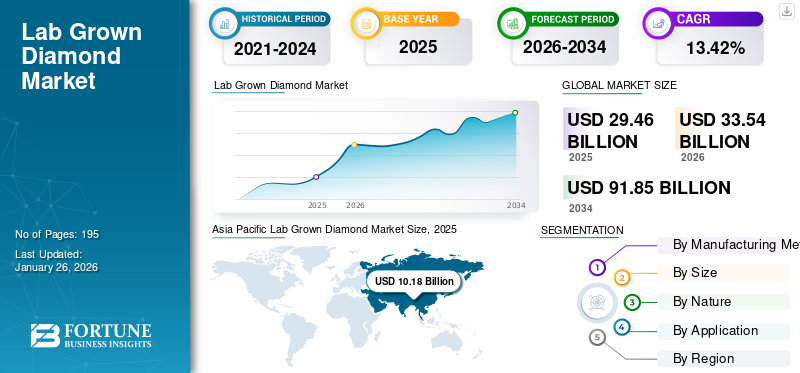

全球实验室培育钻石市场规模以美元计价29.46到 2025 年,该市场预计将增长 10 亿美元33.542026 年 10 亿美元91.85到 2034 年将达到 10 亿美元,复合年增长率为13.42%在预测期内。亚太地区主导了实验室培育钻石市场,市场份额为34.54%2025年。

实验室培育钻石是采用化学气相沉积 (CVD) 或高压高温 (HPHT) 制造工艺开发的人造或人造钻石,可对其进行控制以确保质量。该产品在实验室中只需几个月即可生产出品质优良的产品,而天然钻石则需要数年时间才能形成。实验室生长的金刚石越来越多地用于各种应用,包括珠宝、研究、切削工具和机械部件,这极大地促进了其全球销售。此外,与天然钻石相比,它们更具成本效益,因为它不需要开采,而且其更广泛的可用性进一步加速了它们在各国的采用。

COVID-19 危机对该行业的扩张产生了负面影响。新冠疫情导致实验室和制造工厂暂时关闭,导致合成钻石产量下降。此外,由于工作中断和企业倒闭,许多人面临财务压力,尤其是在 2020 年。这一因素降低了对包括人造钻石在内的非必需产品的需求。

下载免费样品 了解更多关于本报告的信息。

全球实验室培育钻石市场概况和亮点

市场规模及预测:

- 2025年市场规模:294.6亿美元

- 2026 年市场规模:美元33.54十亿

- 2034 年预测市场规模:美元91.85十亿

- 复合年增长率:13.42%2026年至2034年

市场份额:

- 亚太地区主导了实验室培育钻石市场34.54%在印度和中国的高制造业、政府研发支持以及对经济实惠的珠宝的强劲需求的推动下,到 2025 年,该市场份额将增长。

- 从方法上来说,HPHT 因其能够生产类似于天然钻石的高净度、高品质钻石而在 2023 年引领市场。

- 2 克拉以下的部分占有最大的尺寸份额,因其价格实惠且适合日常佩戴珠宝而受到青睐。

- 无色钻石因其卓越的品质和更广泛的工业用途而在自然界中占据主导地位,而由于对设计师珠宝的需求不断增长,时尚领域增长最快。

主要国家亮点:

- 印度:政府支持的研发、蓬勃发展的珠宝市场以及 Ayaani 等实验室培育品牌的扩张推动了增长。

- 美国:高可支配收入和对道德钻石不断增长的需求推动了时尚和工业的采用。

- 中国:多克拉和多种形状的实验室培育钻石的主要制造和出口中心。

- 法国和德国:具有可持续发展意识的消费者更喜欢环保、实验室培育的替代品。

- 南美洲:职业女性的崛起和实验室钻石的可负担性推动了对珠宝的需求。

- 中东和非洲:切削工具等工业应用的认识和采用不断提高,支持区域扩张。

实验室培育钻石市场趋势

日益增长的可持续发展趋势提供增长机会

各国快速增长的可持续发展趋势支持实验室培育钻石的采用。该产品是环保的,因为它不会对地球造成损害,并且产生的废物量微乎其微。与天然钻石相比,这些钻石也更具可持续性,因为它们不需要采矿,而采矿可能会产生相当大的环境影响,如森林砍伐、空气污染、土地侵蚀、碳排放和水污染。此外,实验室制造的钻石消耗的电力有限,这些电力可由可再生资源产生,并且在制造过程中不使用有害物质或化学品。在这方面,环保知识的不断提高将促进产品销售,特别是在具有生态意识的消费者中。

下载免费样品 了解更多关于本报告的信息。

实验室培育钻石市场增长因素

对实验室培育钻石首饰的需求不断增加,推动市场增长

近年来,全球对实验室制造钻石首饰的需求不断增长,从而增加了产品销量。包括这些钻石在内的珠宝首饰种类繁多,例如戒指、耳环、手镯和项链,以满足最终用户的需求。对于预算有限的中等收入消费者来说,这种珠宝是一种更实惠的选择,因为其成本明显低于开采或天然钻石珠宝。此外,世界各地的一些名人也在推广该产品的使用,从而加速了销售。 Variation、Limelight Diamonds、House Of Quadri、Syndiora 和 Emori 等主要行业参与者强调提供多样化的实验室制造钻石珠宝。此外,对价格实惠且优质的珠宝首饰的需求不断增长,尤其是女性,将在可预见的未来促进全球市场的扩张。

各行业的高产品使用率推动了全球销售

各个行业越来越多地使用实验室培育的钻石,包括切削工具、机械部件、半导体设备和磨料由于其独特的特性,促进了市场的增长。该产品的强度和硬度促进了其在汽车等行业的抛光、钻孔、切割和磨削用途中的应用。该产品添加到锯边,使其能够强大而高效地切割硬质材料。此外,这些人造钻石具有高导热性,这增加了它们在二极管灯和计算机等电子设备中作为散热器的利用率。因此,电子、汽车和半导体等行业的增长正在促进全球实验室培育钻石市场的增长。

制约因素

替代产品的可用性和质量问题阻碍了产品销售

天然钻石和祖母绿、蓝宝石、石榴石、紫水晶和橄榄石等珍贵宝石等替代产品的容易获得,极大地阻碍了人造钻石的销售。这些替代品的多种特性,如美观、质量和耐用性,增加了消费者对它们的兴趣。此外,与开采或天然钻石相比,消费者对实验室制造钻石的颜色和耐用性方面的质量担忧也导致了销量下降。这些质量问题导致消费者认为该产品不如其替代品,并犹豫是否购买。此外,对人造钻石的认识有限也会对市场扩张产生负面影响。

实验室培育钻石市场细分分析

按制造方法分析

HPHT 细分市场因其更好的质量而处于领先地位

根据制造方法,市场分为CVD和HPHT。

预计高温高压 (HPHT) 领域将占据市场主导地位54.45%2026 年。HPH与 CVD 工艺相比,T 法通常有助于开发质量更好的钻石,使其在产品开发中更加普遍。此外,该工艺与天然/开采钻石的生产方法非常相似,并提供更好的净度分级和颜色质量。

CVD 细分市场将在未来几年以最高的复合年增长率增长,因为制造商越来越倾向于使用 CVD 工艺来开发实验室生长的钻石,因为它比 HPHT 方法消耗更少的能源且速度更快。多种颜色品种的 CVD 钻石的开发将进一步支持该领域的增长。到 2024 年,该细分市场将获得 45% 的市场份额。

[吉姆4BFpRwa]

按尺寸分析

由于价格实惠,2 克拉以下细分市场占据主导地位

根据尺寸,市场分为 2 克拉以下、2 至 4 克拉之间以及 4 克拉以上。

预计 2 克拉以下的细分市场将占据市场主导地位 70.49%2026年,欠与 2 克拉以上的钻石相比,该类别钻石的价格较低。结婚戒指和订婚戒指(包括重达 2 克拉的钻石)也很受最终用户欢迎,因为它们重量轻且尺寸小,易于日常佩戴。该细分市场预计到 2025 年将占据 70% 的市场份额。

2 至 4 克拉细分市场占据第二领先的市场份额。 2 至 4 克拉大小的钻石价格昂贵,深受高收入消费者的青睐。此外,各国消费者可支配收入的增加以及对包括钻石在内的优质珠宝首饰的需求不断增加,有利于该细分市场的扩张。在预测期内(2024-2032 年),该细分市场的复合年增长率可能高达 12.86%。

按性质分析

无色部分占主导地位,因为 它是 高质量

根据性质,市场分为无色和有色。

无色部分预计将主导市场,所占份额 69.34%2026 年。颜色由于实验室生产的钻石品质优良且在分级方面具有更高的价值,因此对实验室生产的钻石的需求量很大。这些钻石在切削工具、电子产品和珠宝等各种应用中的大量使用,进一步有利于该领域的增长。该细分市场预计到 2025 年将获得 69% 的市场份额。

有色细分市场占据全球实验室培育钻石第二大市场份额。由于其美学吸引力,彩色实验室培育钻石越来越受到珠宝首饰的青睐。此外,与无色钻石相比,这些钻石的成本较低,将加速未来几年的产品销售。预计该细分市场在预测期内(2024-2032 年)将以 13.67% 的复合年增长率大幅增长。

按应用分析

增加各行业的产品使用以支持细分市场扩张

根据应用,市场分为工业市场和时尚市场。

工业领域在整个预测期内引领市场。该产品在电子、半导体和研究等多个行业的大量使用,促进了该领域的增长。这些钻石还广泛用于各种工具和机械中作为刀具。此外,该材料的硬度促使其在各行业中用于抛光和钻孔目的。该部分预计将达到 72.86%2026 年的市场份额。

在预测期内(2024-2032 年),时尚细分市场将以 15.06% 的最高复合年增长率增长。实验室制造的钻石被用于许多时尚产品,包括手表、手镯和戒指。快速发展的时尚产业和不断变化的时尚趋势正在推动全球对这些产品的需求。

区域见解

根据地理位置,对亚太地区、北美、欧洲、南美、中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Lab Grown Diamond Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场规模为101.8亿美元,占全球市场份额的34.54%,预计2026年将达到118.1亿美元。太平洋公司在全球市场上占据主导地位,受到中国和印度等国家各种克拉和形状的优质实验室培育钻石的青睐。预计到 2025 年,中国市场价值将达到 35.6 亿美元。此外,政府促进产品开发的举措也支持了区域扩张。例如,2023年,印度政府财政部长尼尔马拉·西塔拉曼(Nirmala Sitharaman)公布了一项促进该国实验室制造钻石研发的推广计划。该地区婚礼数量的增加将增加未来几年对用于婚礼和订婚仪式的实验室种植钻戒的需求。日本市场预计到2026年将达到13.9亿美元,中国市场预计到2026年将达到42.4亿美元,印度市场预计到2026年将达到33.8亿美元。

北美

2023 年,北美占据第二大市场份额。美国和加拿大等国家消费者可支配收入的增加提高了购买能力,促进了实验室生产钻石用于投资目的的采用。此外,北美汽车和电子等快速增长的行业预计将在短期内带动产品销售。到 2025 年,该地区将占据第二大市场份额,价值 86.1 亿美元,预测期内(2024-2032 年)复合年增长率为 14.27%。预计2025年美国市场规模将达到65.9亿美元。预计到2026年美国市场规模将达到75.4亿美元。2025年北美市场规模将达到86.1亿美元,占全球市场格局的29.23%,预计2026年将达到98.2亿美元。

欧洲

2025 年,欧洲占全球市场的 21.16%,估值为 62.3 亿美元,预计到 2026 年将达到 70.6 亿美元。在欧洲,市场增长受到美国、德国、法国和意大利等国家不断增长的可持续发展趋势的支持,这增加了对实验室制造钻石的需求,因为它们比开采钻石更环保。 英国市场持续扩张,预计到 2025 年市场价值将达到 11.2 亿美元。该产品在该地区年轻人中的采用率显着增加,他们更喜欢价格实惠、有吸引力且环保的钻石珠宝。预计德国到 2025 年将获得 12.7 亿美元,而法国则预计将在同年获得 9.0461 亿美元。英国市场预计到2026年将达到13亿美元,德国市场预计到2026年将达到14.8亿美元。

南美洲

在南美洲,职业女性数量的增加增强了购买力,导致该地区实验室制造的钻石首饰销量上升。此外,与天然钻石相比,该产品的承受能力对全球实验室种植的钻石产生积极影响钻石市场预报。南美洲在全球市场中保持强势地位,2025年达到2.2亿美元,占9.02%份额,预计2026年将达到2.2亿美元。

中东和非洲

中东和非洲市场受益于消费者对实验室制造钻石真实性的了解不断增长,以及切削工具产品利用率的不断提高。预计2025年阿联酋市场规模将达到7.9935亿美元。2025年,中东和非洲占据全球市场的9.44%,估值达到27.8亿美元,预计2026年将增长至30.4亿美元。

主要行业参与者

主要参与者注重合作伙伴关系以获得竞争优势

著名的行业参与者提供各种形状和形式的实验室培育钻石,包括无色和彩色以及不同克拉,以满足最终用户的需求并加速产品销售。公司还强调与其他品牌的合作,以扩大其全球影响力并扩大生产。此外,制造商正在努力提高消费者对合成钻石相对于天然钻石优势的认识,以提高销量。此外,实验室制造的钻石珠宝制造商的扩张为市场参与者提供了新的销售机会。例如,2024 年 2 月,印度实验室培育钻石珠宝公司 Ayaani Diamonds 在印度孟买班德拉西开设了新店。

热门列表 实验室培育钻石公司:

- 迷你钻石(印度)

- WD 实验室培育钻石(我们)

- 戴比尔斯集团(英国)

- 纸牌接龙(印度)

- 阿达玛斯一号公司(我们)

- 钻石铸造公司(美国)

- 元素六英国有限公司(英国)

- 河南黄河旋风股份有限公司 (中国)

- Diam概念(法国)

- ABD 钻石(印度)

主要行业发展:

- 2024 年 8 月 –印度钻石和珠宝品牌 Mini Diamonds 通过其子公司 Namra Jewels 在印度孟买南部开设了实验室培育的钻石珠宝店。

- 2024 年 8 月 -加拿大珠宝公司 Parasamani Inc. 与印度钻石和珠宝品牌 Mini Diamonds 合作。根据合作伙伴关系,Parasamani 将在加拿大各地推广 Mini Diamond 的实验室制造钻石首饰。

- 2024 年 7 月 –Limelight Diamonds 是一家总部位于印度的实验室培育 CVD 钻石公司,在印度新孟买开设了新店。该公司的目标是通过开设更多商店来在全国范围内扩张。

- 2024 年 5 月 –Lightbox Jewelry Ltd 是一家美国实验室培育钻石珠宝公司,推出了一项促销优惠,并将产品价格降低了 40%,以加速产品销售。该公司提供广泛的产品,包括 2 克拉实验室培育钻石、实验室培育粉红钻石和 3 克拉实验室培育钻石。

- 2023 年 8 月 –Adamas One Corp 是一家生产实验室培育钻石的美国公司,它收购了一家位于孟买的实验室培育钻石公司 Flawless Allure Grown Diamonds,以扩大其钻石产量。

报告范围

该报告提供了详细的全球实验室培育钻石市场分析,重点关注竞争格局、区域分析、制造方法、尺寸、性质和应用等重要方面。除此之外,它还提供了对各种市场趋势的见解并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的其他几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率13.42%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按制造方法

|

|

按尺寸

|

|

|

本质上

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025 年全球实验室培育钻石市场规模为 294.6 亿美元。预计将从 2026 年的 335.4 亿美元增长到 2034 年的 918.5 亿美元。

复合年增长率为 13.42%,市场在预测期内将呈现稳定增长。

实验室培育钻石是在实验室中使用化学气相沉积 (CVD) 或高压高温 (HPHT) 方法制造的合成钻石。这些工艺复制了天然钻石的形成过程,并在短短几周或几个月内生产出物理和化学性质与开采钻石相同的钻石。

由于其价格实惠、环保生产以及在珠宝和工业应用中越来越受欢迎,需求正在不断增长。实验室培育钻石的成本远低于天然钻石,并提供可持续的替代品,符合消费者在道德和环境方面的价值观。

亚太地区在实验室培育钻石市场占据主导地位,2025 年市场份额为 34.54%。

除了珠宝之外,实验室培育的钻石还广泛用于电子、半导体、切削工具、热导体和研究应用。它们的硬度和导热性使其成为电子设备中抛光、研磨、钻孔和散热的理想选择。

实验室培育的钻石更加实惠、可持续且符合道德生产。它们不涉及采矿,从而减少了对环境的影响,并且它们的物理和化学性质与天然钻石相同,以较低的价格提供相同的质量。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 195

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。