皮革制品市场规模、份额和 COVID-19 影响分析,按来源(全粒面皮革和合成皮革)、副产品(服装、箱包、鞋类等)、最终用户(男士、女士和儿童)以及区域预测,2026-2034 年

主要市场见解

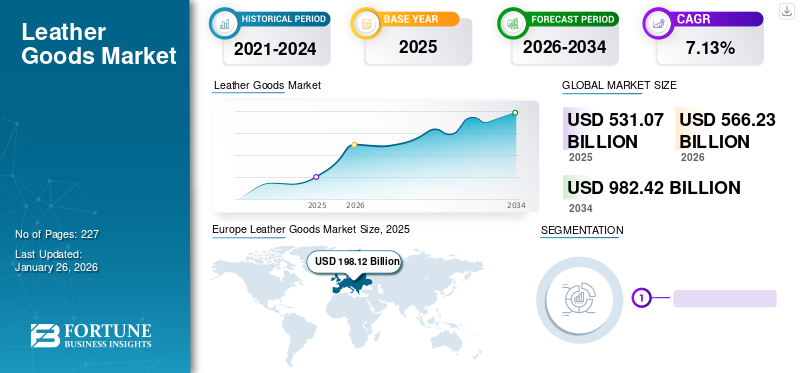

2025年,全球皮革制品市场规模为5310.7亿美元。预计将从2026年的5662.3亿美元增长到2034年的9824.2亿美元,预测期内复合年增长率为7.13%。欧洲在皮革制品市场占据主导地位,2025年市场份额为37.31%。此外,美国皮革制品市场预计将大幅增长,到2032年将达到2200.8亿美元。对奢华耐用配饰的需求不断增长是关键驱动力。

不同的皮革类型,例如全粒面皮革和合成皮革,用于制造不同品质的商品,例如头层粒面皮革制品、粘合皮革制品等。原材料经过化学品处理,以保护鞋类、箱包、服装等产品并确保其安全。随着男性和女性对皮革制品的需求不断增长,公司专注于推出新产品线和开发销售渠道。例如,2021 年 9 月,Roots Corporation 宣布推出新系列 One。正如该公司首席执行官兼总裁 Meghan Roach 所提到的,One 是公司做出的一系列变革,例如专注于无性别购物体验的在线渠道和 One 皮革产品,所有这些产品均采用优质意大利皮革在加拿大手工制作。

皮革因其高耐用性和舒适性而成为鞋子、家具、服装等产品的材料选择。由于几十年来皮革材料越来越多地用于制造马鞍、鞋子和家具,因此皮革材料的增长正在不断增加,并且该行业已进一步扩展到钱包、皮带、手提包等配件。当今的技术进一步促进了创新,例如化学品的进步和皮革加工的复杂方法。因此,动物毛皮皮革仍然是汽车、航空和航海工业中首选的奢华材料。

下载免费样品 了解更多关于本报告的信息。

全球皮革制品市场概况

市场规模及预测:

- 2025年市场规模:5310.7亿美元

- 2026年市场规模:5662.3亿美元

- 2034年预测市场规模:9824.2亿美元

- 复合年增长率:2026-2034 年 7.13%

市场份额:

- 受奢侈品需求、时尚创新和强劲的旅游相关零售活动的推动,欧洲在 2025 年将占据 37.31% 的份额。

- 鞋类仍然是最大的产品领域,其次是服装和手袋。

- 由于可持续发展趋势和动物福利问题,合成皮革和纯素皮革产品正在迅速受到关注。

主要国家亮点:

- 美国:在电子商务、奢侈品普及和男士时尚增长的推动下,到 2032 年,市场规模预计将达到 2200.8 亿美元。

- 法国和意大利:全球高端皮革制品中心;迪奥 (Dior) 和普拉达 (Prada) 等品牌通过新品发布推动增长。

- 印度和中国:原皮生产领先;不断壮大的中产阶级推动了对品牌配饰的需求。

- 日本和韩国:设计师合作和潮流男性消费者推动需求。

- 巴西和阿联酋:由于城市化和富裕的消费者基础,豪华和可定制皮革制品正在兴起。

皮革制品市场趋势

不断增长的合成皮革和纯素皮革产品创新和开发,推动市场扩张

近年来,人们对环保和零残忍产品的认识呈指数级增长。因此,消费者在购买基于动物的产品或在不同商品的生产过程中可能对动物造成伤害的产品时,越来越有意识。此外,合成革在汽车、服装等领域的应用数量也不断增加。家具业正在推动合成革的增长。例如,2022年7月,拥有29年经验的合成革供应商Sage-ONF启动了有机硅合成革的系列化生产。该公司中国上海工厂已开始生产该产品。

此外,纯素皮革是由食品工业废料机械制成的,例如蘑菇皮革、苹果皮革等。这些替代品适用于鞋类和服装生产,因为它们结合了基于光伏的涂层,因此具有光滑的质地和耐用性。该产品的品牌数量和新产品发布数量不断增加,进一步刺激了需求。例如,2021 年 3 月,专注于手袋和配饰的流行生活方式品牌 Lug 推出了首个纯素系列。此外,市场参与者正在投资实验室培育的皮革初创公司,以进一步推动产品创新。例如,2022 年 5 月,开云集团宣布向 VitroLabs 投资 4600 万美元,这是一家生产实验室种植皮革的初创公司。这项投资是为了协助这种实验室种植皮革的商业化。

- 欧洲皮革制品市场从2023年的1760.8亿美元增长到2024年的1866.9亿美元。

下载免费样品 了解更多关于本报告的信息。

皮革制品市场增长因素

奢侈品需求增加推动市场增长

近年来,由于该行业的快速发展,奢侈品的需求不断增加数字化转型以及新产品发布的数量。包括印度等发展中国家在内的新兴市场是重要的增长贡献者。原创天然皮革作为奢侈品的日益普及,以及时装秀和设计师对原创皮革的使用的增加,进一步推动了全球市场的发展。例如,2022年10月,迪奥推出了Cruize 2023系列,其中包括皮革配饰和产品,将传统的安达卢西亚精神与现代迪奥设计相结合。奢侈品电商销售渠道因其便利性对收入增长贡献显着。此外,全渠道销售等公司的努力将进一步刺激需求并吸引更多受众。奢侈品牌社交媒体营销趋势的兴起通过覆盖更大的地理区域扩大了影响范围。此外,在线分销渠道的趋势扩大了客户范围,也导致大型和小型企业的销售额和收入增加。此外,对定制和手工奢侈品的需求不断增长也促进了皮革制品市场的增长。例如,2022 年 11 月,定制皮革品牌“By The Namesake”在多伦多开设了第一家旗舰实体店,提供小型可定制皮革制品以及完全定制皮革工作室。

制约因素

皮革生产对环境的不利影响抑制市场增长

目前,动物毛皮的皮革生产过程与各种可持续问题有关,例如森林砍伐、水资源浪费、气体排放等。此外,砍伐亚马逊等不同森林、用于养牛以生产皮革也会加剧气候变化。生产过程中的鞣制过程是造成环境污染的重要因素之一,因为较高比例的生产单位仍然使用铬鞣。

例如,2019年哥本哈根时尚峰会上,多位时尚领袖、政策制定者和创意总监提出了时尚行业立即采取行动可持续发展的要求。此外,有人提到,如果不立即采取行动,该行业将成为气候变化的重要因素,并将阻碍《巴黎协定》目标的实现。

鞣制过程会产生多种化学物质和气体。对致癌铬(IV)有严格的规定,欧洲和美国已强制关闭制革厂。据EPA统计,美国70%的水污染来自工厂化农场。此外,制革工人还面临严重副作用的风险,例如皮肤反应、消化问题、肝损伤、癌症等。

皮革制品市场细分分析

按来源分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

合成皮革应用的增加推动市场增长

据消息人士透露,预计到 2026 年,全粒面皮革将占据市场主导地位,份额为 62.09%。市场分为全粒面皮革和合成皮革。由于全粒面皮革成本的上涨以及人们对虐待动物的认识的提高,合成皮革(也称为人造皮革)在该市场中迅速渗透。合成皮革在汽车、航空、配件等领域的应用稳步增长。此外,合成革具有成本效益,因此服装和鞋类行业对合成革的需求不断上升,进一步促进了该市场的增长。此外,市场参与者专注于收购,以满足消费者增长最快的需求。例如,2022年4月,合成革生产商Coronet Spa宣布收购Synt3。该交易增加了 Synt3 的三个因素,现在 Synt3 的目标是覆盖更大的市场,并进一步建立庞大的制造工艺。

按产品分析

鞋类需求的增长推动市场增长

按产品划分,鞋类细分市场预计到 2026 年将占据市场主导地位,份额为 45.07%。市场分为鞋类、服装、箱包和其他。由于消费者普遍青睐更耐用的鞋类,鞋类细分市场在市场上占有重要份额。此外,市场参与者专注于推出新产品,并不断参与产品线创新,这进一步推动了市场增长。例如,2022年7月,耐克推出了五款新运动鞋,包括Air Force 1 Low '07' 'Fresh、Air Max 97 Coconut Milk and Black以及Air Trainer 1 'Midnight Navy,它们由鞋面和高级皮革等不同类型的皮革制成。对奢侈品和定制鞋类不断增长的需求极大地促进了市场的增长。因此,为了满足日益增长的需求,2020年3月,印度领先品牌之一的La Marca在金奈开设了专卖店。此外,服装领域的新设计发展迅速,设计师在时装秀上对全粒面皮革的流行进一步推动了对夹克、裤子、裙子等皮革服装的需求。

按最终用户分析

男性对皮革制品的需求不断增长,推动市场增长

按最终用户划分,市场分为男性、女性和儿童。由于对皮鞋、正装、夹克和其他皮革制品的需求较高,男士细分市场拥有较高的市场份额。预计到 2026 年,男士细分市场将以 52.46% 的份额主导市场。此外,男士细分市场对时尚服装和奢华皮革产品的需求也有所增加。因此,奢侈品牌和制造商都专注于推出新的男士系列。例如,2022 年 9 月,Christian Dior 在 QueensPlaza 推出了 2022 年冬季男装系列。该奢侈品牌表示,这是其首次推出如此规模的男装,以满足人们对男士奢华服装不断增长的需求。

此外,由于鞋类、手袋、服装和其他配饰等许多产品,女性细分市场也是市场增长的重要贡献者。手袋观察到需求不断增长,促使制造商推出新的制造单位。例如,2022 年 2 月,爱马仕国际宣布在法国开设两个新制造工厂。两家新工厂将进一步满足女性手袋日益增长的需求。儿童细分市场呈现稳定增长,新品推出将进一步带来更多市场机会。

皮革制品市场的区域见解

欧洲

Europe Leather Goods Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,欧洲市场规模为1981.2亿美元,占全球需求的37.31%,预计2026年将增长至2104.5亿美元。欧洲是全球皮革制品市场的主导和战略重要地区,其特点是消费者基础高度多样化,且制造商高度集中,在豪华皮革制品领域拥有巨大的市场份额。该地区受益于蓬勃发展的旅游业,该行业继续为豪华皮革产品带来可观的收入。欧洲在严格的监管框架下运作,包括环境保护、劳动法规和化学控制,这导致合规成本更高,但也加强了产品质量和可持续性标准。需求趋势凸显了鞋类消费的增长、对优质和奢侈品的持续偏好,以及通过频繁推出新产品而越来越多地采用纯素和人造皮革产品。到2026年,英国市场价值将达到321.2亿美元,到2026年,德国市场价值将达到382.3亿美元。

北美

2025年北美地区为全球市场贡献了约1626.4亿美元,占30.63%的份额,预计2026年将达到1739.3亿美元。得益于对奢华皮革产品的大量需求和较高的消费者消费能力,北美在全球皮革制品市场中占据着强势地位。该地区受益于完善的零售生态系统以及在优质手袋、配饰和鞋类领域的强大品牌渗透力。监管环境是由严格的消费者安全标准、标签要求以及对环境合规性的日益重视(特别是与化学品使用和可持续采购相关的环境合规性)所决定的。需求趋势表明人们对奢侈品和高端产品的兴趣日益浓厚,同时纯素皮革和合成皮革的产品创新和新产品的推出也显着增加,反映出消费者对可持续发展和道德考虑的意识不断增强。到2026年,美国市场价值将达到1457.9亿美元。

亚太地区

2025年,亚太地区占全球市场的22.18%,收入达1178亿美元,预计2026年将达到1266.4亿美元。亚太地区是一个高增长地区,既是皮革制品的主要生产中心,又是不断扩大的消费市场。中国和印度等国家作为领先的原皮制造商发挥着关键作用,供应欧洲和北美市场。该地区的监管环境正在不断变化,环境规范逐渐收紧,对制造实践的监管也不断加强。需求增长主要由鞋类领域推动,在可支配收入增加、快速城市化、就业机会增加和时尚意识人口不断增长的支持下,鞋类领域大幅扩张。该地区纯素皮革和合成皮革类别的新产品开发也显着增加。到2026年,日本市场价值将达到179.8亿美元,到2026年中国市场价值将达到526.5亿美元。

拉美

在基础设施改善和主要城市中心开设新零售店的支持下,拉丁美洲的皮革制品市场一直在稳定、可持续的增长。尽管与北美和欧洲相比,该地区的市场地位仍然更加注重价值,但其市场地位正在逐渐加强。监管框架正在不断发展,越来越符合国际贸易、劳工和环境标准,特别是在以出口为重点的市场。需求趋势反映了平价和中档皮革产品的消费不断增长,随着区域零售网络的扩大,消费者逐渐接触到合成皮革和人造皮革等替代材料。

中东和非洲

2025年,中东和非洲地区创造了203.7亿美元,占全球市场收入的3.84%,预计到2026年将增长至212.9亿美元。在基础设施发展和不断扩大的零售业务的支持下,中东和非洲地区的全球皮革制品市场呈现温和但持续的增长。中东对优质和豪华皮革制品的需求更加强劲,而非洲市场对价格仍然更加敏感,但受益于分销渠道的改善。各国的监管监督差异很大,与非洲部分地区的发展框架相比,中东的进口和质量监管更加结构化。不断增长的旅游业、城市发展和对新产品类别意识的提高支持了需求趋势,从而促进了整个地区的可持续长期增长。

南美洲

2025年,南美洲占全球市场的6.05%,估值为321.3亿美元,预计2026年将达到339.3亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

主要行业参与者

行业主要参与者高度重视创新产品的推出

该行业的市场参与者专注于根据客户需求和先进技术适应性进行创新和产品开发。制造商和开发商正在推出新的鞋类、服装和手袋,以满足不断增长的需求。此外,植物基合成革和人造革等新技术创新也加剧了竞争。制造商专注于纯素皮革开发的增长投资。例如,2021 年 2 月,专注于可持续发展的鞋制造商 Allbirts 宣布在天然纤维焊接领域投资 200 万美元。此次投资的重点是开发纯素皮革鞋履。此外,主要参与者正在推出皮鞋以满足不断增长的需求。

顶级皮革制品公司名单:

- 爱马仕国际(法国)

- LVMH 酩悦轩尼诗路易威登(法国)

- 开云集团(法国)

- 普拉达(意大利)

- 卡普里控股(美国)

- Vf 公司(美国)

- 可乐丽株式会社(日本)

- H.R. Polycoats 私人有限公司有限公司(印度)

- 阿德里亚诺·迪·马蒂(墨西哥)

- 破碎的伙伴(印度)

主要行业发展:

- 2022 年 1 月- Thrasio-Style Mensa Brands 宣布收购 Estalon。此次收购旨在满足对皮革产品不断增长的需求,并借助 Estalon 在基于数据的洞察、数字营销和提高运营效率方面的专业知识,扩大 Thraiso-Style Mensa Brands 的足迹。

- 2021 年 10 月- Roots 宣布与 Révolutionnaire 合作推出全新限量版皮夹克和手袋。这些产品注重包容性和社会正义,以迎合更多受众。

- 2021 年 4 月- Adidas Ag 宣布推出新鞋 Stan Smith 运动鞋,采用纯素皮革制成,采用蘑菇材料。新产品的推出是该公司更广泛的可持续发展目标的一部分,旨在满足市场对可持续产品不断增长的需求。

- 2021 年 3 月- 爱马仕宣布推出全新蘑菇皮革产品线。经过与 MycoWorks 合作三年的制作和开发,该公司推出了 Fine Mycelium 的产品。该材料将用于制作维多利亚包袋。该产品的创新和开发将进一步有助于获得市场竞争优势。

- 2021 年 3 月- Stella McCartney 宣布推出 Mylo 服装新产品系列,Mylo 是一种由 Bolt Threads 生产的蘑菇制成的皮革。此次新产品的推出以及纯素皮革领域的合作将进一步提高人们的认识并增加对纯素皮革产品的需求。

COVID-19 的影响

市场观察到 COVID-19 大流行期间产品需求下降

COVID-19 大流行对全球经济和多个行业产生了重大影响。 2020 年第二季度病毒传播达到峰值,进一步导致全球各国政府为控制感染传播而实施的封锁和限制。这些政府限制和法规进一步阻碍了各行业的发展,因为除必需品外的所有制造单位都被关闭。此外,由于边境关闭和旅行限制的实施,这进一步扰乱了供应链。因此,制造单位的关闭、供应链中断和经济放缓严重影响了皮革制品行业。

随着感染和传播率下降以及限制开始逐步放松,经济活动在 2020 年晚些时候出现反弹,特别是在亚太地区。 2020 年下半年,经济逐步复苏,制造单位和供应链重回正轨。此外,美国和欧盟宣布的大规模复苏计划也有助于经济复苏并改善可持续消费支出。

报告范围

定制请求 获取广泛的市场洞察。

全球皮革制品市场研究报告对行业进行了深入分析,重点介绍了知名公司、竞争格局、来源、产品和最终用户等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了前面提到的方面之外,该报告还涵盖了促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.13% |

|

单元 |

价值(十亿美元) |

|

按来源 |

|

|

按产品分类 |

|

|

按最终用户 |

|

| 按地区 |

北美(按来源、产品、最终用户和国家/地区)

欧洲(按来源、产品、最终用户和国家/地区)

亚太地区(按来源、产品、最终用户和国家/地区)

南美洲(按来源、产品、最终用户和国家/地区)

中东和非洲(按来源、产品、最终用户和国家/地区)

|

常见问题

根据《财富商业洞察》的数据,2025 年全球皮革制品市场价值为 5310.7 亿美元,预计到 2034 年将增长至 9824.2 亿美元。

全球市场将以 7.13% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

主要增长动力包括对奢侈品和耐用配饰的需求不断增长、可支配收入增加、零售业数字化转型以及全球消费者对定制皮革产品的偏好日益增长。

皮革制品市场按来源(全粒面皮革、合成皮革)、产品(鞋类、服装、箱包等)和最终用户(男士、女士、儿童)进行细分。鞋类因其耐用性和风格偏好而成为主导产品领域。

是的,由于人们对虐待动物和可持续发展问题的认识不断增强,对纯素皮革和合成皮革的需求正在上升。阿迪达斯和爱马仕等品牌推出了蘑菇皮革产品,以满足具有生态意识的消费者的喜好。

先进的加工技术和实验室培育的皮革创新,例如 VitroLabs 和 Natural Fiber Welding 等初创公司的创新,正在帮助制造商创造出可持续、高质量的替代品,以吸引现代消费者。

皮革生产与森林砍伐、水污染和温室气体排放有关。铬鞣等工艺对工人和环境有害,促使环保鞣制领域制定更严格的法规和创新。

著名公司包括爱马仕国际 (Hermès International)、路威酩轩 (LVMH)、开云集团 (Kering)、普拉达 (Prada)、VF Corporation、可乐丽 (Kuraray Co.) 和阿德里亚诺·迪·马蒂 (Adriano Di Marti)。这些品牌专注于创新、可持续发展并扩大其全球产品组合。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 227

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。