液体硅橡胶市场规模、份额和行业分析,按等级(工业级、医疗级、食品和接触级)、最终用途(汽车和运输、医疗和保健、电气和电子、消费品、工业机械和零部件等)以及区域预测,2026-2034年

液体硅橡胶市场规模及未来展望

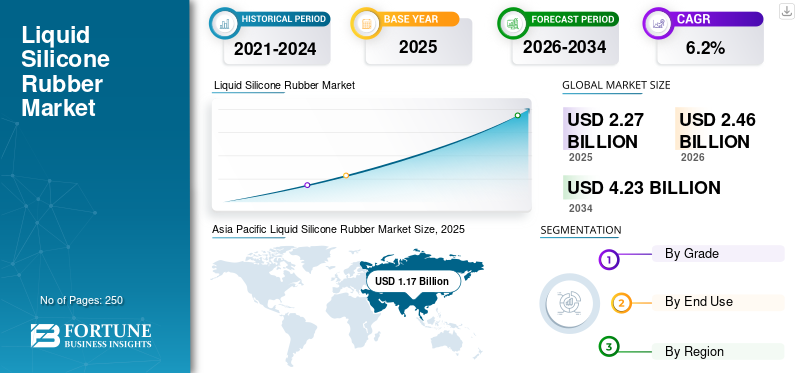

2025年,全球液体硅橡胶市场规模为22.7亿美元。预计该市场将从2026年的24.6亿美元增长到2034年的42.3亿美元,预测期内复合年增长率为6.2%。亚太地区主导液体硅橡胶市场,2025年市场份额为51.54%。

液体硅橡胶 (LSR) 是一种由两部分组成的铂固化有机硅弹性体,主要通过液体注射成型加工而成。它以其快速固化、精密成型、卓越的耐热性和适合大批量生产而闻名。主要生产商将 LSR 定位于汽车、医疗、电子、食品接触和工业零部件等领域的应用。 LSR 仍然是一个专业弹性体该细分市场具有健康的中期需求,这得益于其对小型化、高精度、清洁加工和合规性敏感应用的适用性。电动汽车产量的增加和医疗行业的稳定需求推动了市场增长。 LSR 在密封件、垫圈、阀门、连接器、电缆附件、耐磨部件和模制医疗保健部件中的应用正在推动这两个行业的需求。

市场领先公司包括陶氏化学、瓦克化学、迈图高新材料公司、埃肯公司和信越化学有限公司。这些公司通过在医疗级、汽车、自粘剂和高精度成型解决方案领域的创新竞争,以及建立全球制造基地和客户定制产品组合开发来巩固自己的地位。

下载免费样品 了解更多关于本报告的信息。

液体硅橡胶市场要点

- 2025年市场规模:22.7亿美元

- 2026年市场规模:24.6亿美元

- 2034 年预测市场规模:42.3 亿美元

- 复合年增长率:2026-2034 年 6.2%

- 2025年,亚太地区以51.54%的份额主导液体硅橡胶市场。

- 2025年,医疗保健领域占据最大的市场份额。

- 到 2025 年,工业级细分市场将占据最大的市场份额。

亚太地区

亚太地区在 2025 年引领全球市场,达到 11.7 亿美元,预计到 2026 年将增长至 12.4 亿美元。

北美

2025年北美市场价值为5.1亿美元,预计2026年将达到5.4亿美元。

欧洲

2025年欧洲的销售额为5.8亿美元,预计2026年将增至6.1亿美元。

我们。

在医疗保健和工业应用的强劲需求的支撑下,美国液体硅橡胶市场预计到 2026 年将达到 4.8 亿美元。

日本

日本 电子产品产量的增长以及工业和消费应用中对高性能有机硅组件的需求不断增加正在推动市场增长。

阅读更多

液体硅橡胶市场趋势

转向自粘和特种 LSR 牌号以推动产品采用

向自粘和特种液体硅橡胶牌号的转变正在成为支持医疗、汽车和电子应用领域更广泛产品采用的关键趋势。与传统的 LSR 不同,自粘牌号可以在成型过程中直接粘合到选定的热塑性塑料和金属上,从而减少对底漆、二次粘合步骤和额外组装操作的需求。这提高了生产效率,降低了加工成本,并实现了复杂的多材料零件设计。与此同时,氟化、自润滑和低温固化 LSR 等特种等级正在扩大该材料在苛刻环境中的使用。

- 瓦克等公司提供用于硬软组合和医疗包覆成型的自粘性 ELASTOSIL 和 SILPURAN 牌号,而迈图则在其 LSR 产品组合中强调无底漆粘合和自润滑功能。这些举措将推动产品在高要求应用领域的采用,在这些领域,耐化学性、更光滑的表面性能以及与敏感基材的兼容性至关重要。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

电动汽车需求不断增长成为市场增长的主要推动力

随着电动汽车产量在全球范围内扩张,对高性能材料的需求不断增加连接器、密封件、垫片、电缆附件、传感器外壳以及电池相关绝缘组件。 LSR 非常适合这些应用,因为它在苛刻的工作条件下具有出色的热稳定性、电绝缘性、耐化学性和长期耐用性。它与精密成型的兼容性还支持生产紧凑而复杂的电动汽车零件。根据 IEA 的数据,2024 年全球电动汽车销量将超过 1700 万辆,预计 2025 年将超过 2000 万辆,这强化了强劲的材料需求。瓦克等公司也在开发专门用于高压电池和电动汽车应用的有机硅解决方案。因此,电动汽车需求的增长预计将在预测期内推动全球液体硅橡胶市场的增长。

市场限制

高配方成本和替代品的竞争可能会限制市场扩张

高配方成本和替代弹性体的竞争仍然是市场的主要限制因素。尽管 LSR 具有出色的热稳定性、精密成型和法规兼容性,但其使用通常集中在此类性能值得溢价的应用中。与传统弹性体相比,LSR 通常涉及更高的原材料成本、专门的液体注塑基础设施以及医疗和食品接触应用等受监管行业的资质要求。此外,直接粘合、耐化学性或生物相容性声明在商业规模扩大之前仍然需要基材验证和特定应用测试,这给市场参与者带来了障碍。

市场机会

增加医疗设备制造以创造强劲的市场增长机会

医疗保健设备制造的增加正在为市场创造巨大的增长机会。 LSR 非常适合这些应用,因为它在复杂的模制设计中具有耐灭菌性、灵活性、耐用性和一致性。随着医疗器械生产在全球范围内扩张,对用于阀门、密封件、塞子、呼吸部件、可穿戴部件、管道配件和软接触医疗保健产品的高纯度、生物相容性和精密成型材料的需求不断增长。对微创设备的需求不断增长,家庭保健设备和患者友好型可穿戴产品进一步推动了材料的采用。此外,更严格的质量和安全要求正在鼓励制造商使用特种医用级 LSR。因此,医疗器械制造的持续扩张预计将为市场参与者带来有吸引力的长期机会。

细分分析

按年级

工业级因其在主要最终用途行业的广泛使用而占据主导地位

根据等级,市场分为工业级、医疗级以及食品和接触级。

由于工业级细分市场在汽车、电气、电子、消费品和工业零部件制造领域的广泛应用,到 2025 年,工业级细分市场将占据最大的市场份额。由于其优异的热稳定性、柔韧性、电绝缘性和精密注塑成型的适用性,该牌号被广泛用于密封件、垫圈、连接器、键盘、电缆附件和模制技术零件。其性价比平衡使其成为大批量应用中商业采用最多的 LSR 类别。汽车电子、小型化元件和耐用工业产品的持续增长预计将在预测期内支持工业级 LSR 的稳定需求。

医用级 LSR 代表着一个高价值市场,预计在预测期内将以 6.5% 的复合年增长率增长。该细分市场受到医疗设备、可穿戴设备、软触式医疗保健部件、阀门、管道部件、呼吸部件以及可植入或皮肤接触应用不断增长的需求的支持。医用级 LSR 因其生物相容性、耐灭菌性、柔软性、纯度和精密成型能力而成为首选。医疗保健支出的增长、一次性和可重复使用的医疗部件产量的增加以及对患者友好型材料的需求不断增加将有助于该领域的扩张。

食品和接触级细分市场占据了另一个重要的市场份额,这得益于厨具、婴儿护理产品、食品处理部件、饮料接触部件以及需要高纯度和安全合规性的消费品的使用不断增长。该等级因其无毒、柔韧性、气味中性、耐热性以及适合重复食品接触应用而受到重视。消费者对家用和包装食品相关产品中耐用、可重复使用和更安全的材料替代品的偏好不断增强,也支撑了这一需求。

按最终用途

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于医疗设备制造和可穿戴医疗保健技术的增加,医疗和保健占据主导地位

根据最终用途,市场分为汽车和运输、医疗和保健、电气和电子、消费品、工业机械和零部件等。

到2025年,医疗保健将占据最大的液体硅橡胶市场份额,预计也将在预测期内仍然是增长最快的领域之一。该领域的实力得益于液体硅橡胶在医疗管材部件、阀门、面罩、塞子、呼吸设备、可穿戴医疗产品和软接触模制部件中的日益广泛使用。该材料之所以受到青睐,是因为它具有优异的生物相容性、耐灭菌性、灵活性、纯度和高精度成型性能。医疗设备制造的增加、对患者友好材料的需求不断增长以及微创和可穿戴医疗保健技术的扩展正在支持该领域的增长。

汽车和运输领域占据了市场收入的另一个主要部分,预计在预测期内将以 6.2% 的复合年增长率增长。越来越多的应用包括密封件、垫圈、电缆附件、连接器、传感器外壳、减振部件和引擎盖下模制部件。 LSR 因其耐热性、柔韧性、电绝缘性以及在要求严格的汽车领域的长期性能而在该领域得到广泛应用。汽车电气化的不断发展进一步增加了电池相关绝缘材料和紧凑电子组件对高性能有机硅材料的需求。

工业机械和部件代表了稳定的最终用途领域,这得益于其在工业系统的密封件、隔膜、垫片、阀门、减震元件和其他模制技术部件中的使用。 LSR 因其在重复机械和环境应力下的热稳定性、灵活性、耐用性和可靠性而受到这些应用的青睐。它还适用于精密工业零件的自动化生产,从而提高制造效率并推动该领域在预测期内以5.7%的复合年增长率增长。

液体硅橡胶市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Liquid Silicone Rubber Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年主导全球液体硅橡胶市场,达到 11.7 亿美元,预计到 2026 年将达到 12.4 亿美元。该地区的领先地位是由汽车、电子、医疗器械、消费品和工业零部件的大规模制造推动的。中国仍然是最大的贡献者,而日本、韩国和印度由于电子产品生产的扩大和工业活动的增加,也以强劲的需求提供支持。亚太地区受益于具有成本效益的制造、不断增长的国内消费以及在大批量应用中广泛采用精密模制硅胶零件。

中国液体硅橡胶市场

得益于其在电子制造、汽车零部件生产和大规模工业加工领域的强势地位,预计到 2026 年,中国的产值将达到 6.4 亿美元,占全球收入的近 26%。该国广泛的下游制造生态系统支持连接器、密封件、垫片、电缆配件和模制精密零件的高消费。

了解我们的报告如何帮助优化您的业务, 与分析师交流

印度液体硅橡胶市场

印度市场预计到2026年将达到1.7亿美元,约占全球收入的7%。汽车产量的扩大、电气和电子制造业的增长以及耐用弹性体材料在医疗、消费和工业应用中的使用的增加都支持了这一需求。

北美

受医疗设备、医疗保健零部件、汽车系统和先进电气应用需求的支撑,北美市场 2025 年达到 5.1 亿美元,预计到 2026 年将增至 5.4 亿美元。该地区受益于强大的高价值制造基础、对监管敏感的产品需求以及精密模制零件中越来越多地采用特种弹性体材料。

美国液体硅橡胶市场

在强劲需求的支撑下,美国市场预计到 2026 年将达到 4.8 亿美元,占全球收入的 20% 左右。医疗器械、医疗保健组件、汽车零部件和电气应用。此外,在监管和技术应用中更多地采用优质有机硅材料继续增强美国市场前景。

欧洲

欧洲2025年价值为5.8亿美元,预计2026年将达到6.1亿美元,凭借其强大的汽车工程基础、医疗技术领域和先进的工业制造能力而稳步增长。该地区对汽车密封件、技术模制部件、医疗级部件和食品接触产品的产品需求持续增长。增值应用中对耐用、高性能弹性体材料的日益青睐也支撑了需求。

德国液体硅橡胶市场

德国预计2026年将达到1.4亿美元,约占全球市场的6%。该国在汽车工程、工业机械、特种加工和先进零部件制造方面的强大基础支撑了需求。液体硅橡胶越来越多地用于汽车和工业应用中的技术密封件、垫圈、连接器和模制精密零件。

英国液体硅橡胶市场

预计2026年英国市场将达到1亿美元,约占全球收入的4%。医疗保健产品、特种工业零部件、电气应用和精选消费品的稳定消费支撑了需求。

拉美

在汽车生产、消费品制造和工业零部件需求逐步扩张的支持下,拉丁美洲2025年的价值为1.1亿美元,预计到2026年将达到1.2亿美元。巴西和墨西哥仍然是主要的区域贡献者,其需求与密封件、垫圈、模制消费零件以及特定的医疗和电气应用有关。

巴西液体硅橡胶市场

预计2026年巴西的产值将达到0.4亿美元,占全球收入的近2%。汽车零部件、消费品、工业品和选定的医疗保健应用主要支持市场对产品的需求。由于其相对较强的制造基础和更广泛的模制弹性体产品下游应用,该国仍然是拉丁美洲的主要贡献者。

中东和非洲

中东和非洲市场在医疗保健产品、电气系统、工业零部件和特定消费应用逐步扩张的推动下,2025 年市场规模为 0.9 亿美元,预计到 2026 年将达到 0.9 亿美元。虽然该地区的制造基地仍然比其他主要市场狭窄,但对耐用、耐热和高性能弹性体材料的需求正在稳步增长。

竞争格局

主要行业参与者

创新主导的竞争和产能扩张正在塑造知名企业的市场定位

该市场由陶氏化学公司、瓦克化学公司、迈图高新材料公司、埃肯公司和信越化学有限公司等全球制造商和技术驱动型加工商主导,并得到广泛的生产足迹和强大的下游关系的支持。竞争的重点是专业级创新、应用支持、监管合规性和全球供应可靠性,而不仅仅是定价。公司正在通过有针对性的发展积极巩固自己的地位。陶氏通过选择性粘合 LSR 系列扩大了其以汽车为中心的产品组合。与此同时,瓦克投资扩大硅橡胶产能,埃肯还推出了 AMSil™ 20503,这是一种用于增材制造的 LSR 弹性体系列。这些举措表明,领先企业正在通过产能扩张、可持续发展和高价值专业产品开发来捍卫自己的份额。

主要液体硅橡胶公司名单简介

- 安尼西尔(中国)

- 陶氏化学(我们。)

- 戴诺克斯(香港)

- 埃肯(挪威)

- 瓦克化学股份公司(德国)

- 迈图高性能材料(我们。)

- 信越化学株式会社(日本)

- ELLEGI S.p.A.(意大利)

- 广州瑞禾新材料科技有限公司(中国)

- KCC有机硅公司(韩国)

主要行业发展

- 2025 年 9 月:瓦克推出了 ELASTOSIL® eco LR 5003,这是一种适用于食品和其他敏感应用的非后固化液体硅橡胶,并在 K 2025 展会上推出了用于高压电动汽车电池母线绝缘的新型硅橡胶。这些产品的推出凸显了市场对专注于电动汽车的可持续发展和特种牌号产品的推动力。

- 2024 年 10 月:埃肯推出了 AMSil™ 20503 系列,这是一种基于定制 LSR 配方的用于增材制造的新型有机硅弹性体系列。此次发布旨在提高 3D 打印的保质期、生产率和零件耐用性硅胶组件,包括备件、解剖模型和纺织品。

- 2024 年 6 月:瓦克推出了新的生物甲醇基液体硅橡胶牌号,包括ELASTOSIL® eco LR 5040,改进了其ELASTOSIL® eco产品组合。这一开发扩展了可持续的LSR产品,同时保持了性能标准,特别是对于非后固化和高抗撕裂应用。

- 2022 年 5 月:瓦克宣布在全球范围内大规模扩建硅橡胶产能,拨款超过1.16亿美元用于增加HCR和LSR产量。产能扩张计划是为了满足汽车、电子和医疗行业日益增长的需求。

- 2021 年 11 月:陶氏推出了适用于汽车行业的 SILASTIC™ SA 994X 选择性粘附 LSR 系列。该新系列专为电动、混合动力和自动驾驶汽车中的连接器密封件、电池通风垫圈、散热器垫圈密封件以及激光雷达/雷达外壳保护等应用而开发。

报告范围

全球液体硅橡胶市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包含详细的竞争格局,包括市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.2% |

| 单元 | 价值(十亿美元) 数量(千吨) |

| 分割 | 按等级、最终用途和地区 |

| 按年级 |

|

| 按最终用途 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 22.7 亿美元,预计到 2034 年将达到 42.3 亿美元。

2025年,市场价值为11.7亿美元。

复合年增长率为 6.2%,市场预计在预测期内将呈现稳定增长。

2025 年,医疗保健领域处于领先地位。

电动汽车需求的增长预计将推动市场增长。

陶氏化学、瓦克化学、迈图高新材料、埃肯和信越化学有限公司是市场上的一些知名企业。

2025 年,亚太地区占据最高市场份额。

转向自粘和特种 LSR 牌号,以促进产品采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250