预计住宅领域将引领市场,到 2026 年将占全球市场的 39.38%。 到 2024 年,住宅领域将占据最大的氧化镁板市场份额,并且是增长最快的应用。消费者对绿色建筑和防火住宅的偏好日益增加,推动了住宅领域产品的采用。北美和亚太地区人口的快速增长也增加了住宅建设的需求。这可能会推动产品的使用。

氧化镁板市场规模、份额和行业分析,按产品类型(薄(15 毫米))、按应用(住宅、商业和工业)以及区域预测,2026-2034 年

主要市场见解

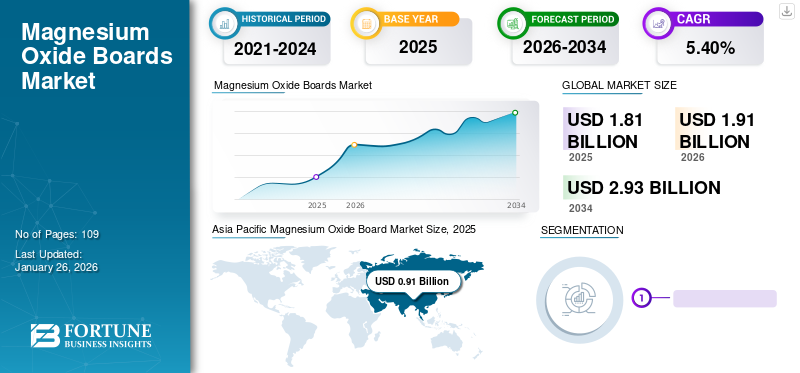

2025年全球氧化镁板市场规模为18.1亿美元,预计将从2026年的19.1亿美元增长到2034年的29.3亿美元,预测期内复合年增长率为5.40%。亚太地区在氧化镁板市场上占据主导地位,到2025年,其市场份额将达到51.00%。此外,在建筑行业需求增长及其卓越性能特征的推动下,美国氧化镁板市场规模预计将大幅增长,到2032年预计将达到4.0192亿美元。

氧化镁板是一种高度先进的建筑材料,与石膏、木材和水泥基产品等传统材料相比,具有更高的性能。氧化镁是在制造过程中在压力和热量下产生的含有镁和氧的矿物水泥。氧化镁板具有多种吸引人的特性,包括良好的防火性、生产过程中的能源效率以及减少浪费。此外,由于其抗真菌特性,它们能够抵抗腐烂、霉变、霉菌或过敏原。这些板因其易于安装和轻质特性而受到承包商的极大关注,因为它们比水泥基产品轻 20-30%。

下载免费样品 了解更多关于本报告的信息。

全球氧化镁板市场概览

市场规模及预测:

- 2025年市场规模:18.1亿美元

- 2026年市场规模:19.1亿美元

- 2034 年预测市场规模:29.3 亿美元

- 复合年增长率:2026 年至 2034 年期间为 5.40%

市场份额:

- 在中国、印度和东南亚建筑业增长的推动下,亚太地区在 2024 年占据领先地位,占据 50.28% 的份额,从 2023 年的 8.212 亿美元增至 2024 年的 8.661 亿美元。

- 按应用划分:在绿色建筑需求、防火需求以及促进住房项目的优惠贷款政策的支持下,住宅领域在 2024 年占据最大份额。

主要国家亮点:

- 美国:在建筑业增长和材料性能优势的推动下,预计到 2032 年将达到 4.0192 亿美元。

- 中国:在基础设施扩张的支持下,全球领先的生产国和消费国。

- 欧洲:住房需求、温室建设和绿色建筑举措推动了采用。

COVID-19 的影响

供应短缺导致氧化镁板原材料价格大幅波动

COVID-19 的爆发对建筑材料行业产生了不利影响。在此期间,镁板制造公司以及氧化镁和氯化镁生产面临着需求疲软的局面。建筑材料制造行业的公司必须采取额外的安全措施来保护员工。由于供应短缺,生产氧化镁板所需的原材料价格大幅波动。由于亚太各国的限制,主要材料之一氧化镁的供应链出现了剧烈波动。然而,人们对环保产品使用意识的增强刺激了对氧化镁板的需求,因为它可以延长内墙和外墙的使用寿命。

最新趋势

下载免费样品 了解更多关于本报告的信息。

住宅和商业建筑建设的兴起为市场创造增长机会

商业和住宅建设的持续增长加剧了产品需求。优异的绝缘质量、隔音和防火性是氧化镁板的一些重要特性,这可能会促进氧化镁板市场的增长。

- 亚太地区氧化镁板市场从 2023 年的 8.212 亿美元增长到 2024 年的 8.661 亿美元。

住宅领域预计将占据主要市场份额。这主要是由于全球各国政府推出的优惠贷款政策增加了住宅建设项目的数量。由于人口增长和城市化进程,住宅建设支出预计也会增长,主要是在新兴国家。预计这些因素将为市场增长创造有利可图的机会。

预计不断增加的节能活动和不断进步的技术进步将促进全球商业空间的发展,从而推动市场增长。越来越多的建筑规范和政策要求建造节能结构,进一步增加了建筑领域环保材料的使用。这些因素可能会在预测期内促进该产品在建筑行业的应用。

驱动因素

对环保产品和材料的投资不断增加将推动市场扩张

生态建筑是指使用环保材料和产品来建造建筑。这增加了对氧化镁板的需求,因为它们不含甲醛、石棉、苯和其他有害的放射性元素。它们还具有无烟、无毒、无味的特性。

此外,这些委员会被认为受到世界各地政府和监管机构的保护和推荐。其生产周期自然维持,能源消耗少,无污水,节能,对生态系统影响小。这些板材独特的天然孔隙结构有助于在夏季控制室内温度,从而减少冷却能耗。

而且,优质、高档的镁板是相当可靠和稳定的。由于其经济实惠、轻质、高能量和出色的加工特性,这些板材受到模块化房地产开发商的青睐。该板的一大亮点就是勤奋消耗二氧化碳 (CO2)在空气的整个生命周期中,持续净化空气并提高室内空气质量。这些因素延长了墙壁的使用寿命,预计将在预测期内促进市场增长。

制约因素

高湿度环境影响氧化镁板的耐用性

氧化镁板不是适合外墙或任何其他直接与湿气接触的应用的屋顶材料。氧化镁会吸收外部空气中的水分,在某些情况下,板材与水接触时会吸收水滴,这会降低其耐用性。当相对湿度 (RH) 高于约 84% 时,此类板材会在其表面形成一层咸味液滴。这些水被这些板的木质结构吸收,这可能会导致霉菌生长。由于其有机成分,氧化镁制成的板材容易腐烂。

这些板在与金属防水板、紧固件和镀锌钢制成的部件接触时也会迅速腐蚀,从而使该结构不适合居住。由于盐在高湿度气候下溶解,随着时间的推移,它们会变得支离破碎。因此,在高湿度地区,镁板的需求受到阻碍,因为它可能无法承受潮湿气候下的产品寿命。

分割

按产品类型分析

薄型材将占据主导地位,因为它们被广泛用于建造墙壁和天花板

根据产品类型,市场分为薄型(<8 毫米)、中型(8-15 毫米)和厚型(>15 毫米)。就 2024 年的收入而言,薄板(<8 毫米)市场占据主导市场份额。建筑业的快速增长和北美、欧洲和亚太地区等地区工业化的不断发展,正在扩大薄板的采用。这些板广泛用于墙壁、天花板衬里和楣板应用。

中型(8-15 毫米)细分市场预计在 2023 年至 2030 年期间将实现显着的复合年增长率。厨房、门和家具的木板越来越多地采用中型氧化镁板,预计将加强氧化镁市场的增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于住宅建筑建设不断增长,住宅领域将占据主导地位

根据应用,市场分为住宅、商业和工业。

由于中国、印度和美国的快速工业化,预计工业领域将出现显着增长。此外,制造业中越来越多地采用氧化镁板以避免火灾事故,也推动了市场增长。 预计到2024年,商业领域将占据26%的份额。

区域见解

Asia Pacific Magnesium Oxide Board Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区收入为9.1亿美元,占全球市场收入的51.00%,预计到2026年将增长至9.7亿美元。中国、印度和其他东南亚国家等发展中国家不断增长的产品需求预计将推动市场扩张。建筑和基础设施活动的增长是该区域市场的另一个关键驱动力。中国是该地区市场增长的主要贡献者,因为它是世界上主要的生产国和消费国。日本市场预计到2026年将达到1.7亿美元,中国市场预计到2026年将达到4.2亿美元,印度市场预计到2026年将达到1.5亿美元。

北美

由于不断扩张的建筑业、技术创新和快速城市化,北美市场正在稳步增长。2025年北美地区占据全球市场的21.00%,创造收入3.8亿美元,预计2026年将达到4亿美元。此外,生活水平的提高也增加了对房屋改造项目的需求。在北美,商业房地产投资不断增长、消费者支出增加以及工业活动增加等因素正在推动该地区的市场增长。此外,支持使用环保材料的政府法规将促进区域市场的增长。预计到2026年美国市场将达到2.9亿美元。

欧洲

建筑业在欧洲发挥着至关重要的作用,占其经济的9%,同时提供了1800万个直接就业岗位。欧洲在全球市场上保持着强劲的地位,2025年将达到3.9亿美元,占22.00%的份额,预计2026年将达到4.1亿美元。2022年该地区住宅建筑市场的前景依然乐观。英国住房需求的不断增长,由于新屋销售印花税的降低,推动了产品的采用。在欧洲,对温室的需求不断增长、人口不断增长以及建筑活动不断增加将推动市场扩张。预计到2026年英国市场将达到1.0亿美元,德国市场到2026年将达到1.3亿美元。

拉美

在预测期内,拉丁美洲市场可能会温和增长。对新型环保产品的需求显着增加,例如具有隔热、节能生产工艺且无毒的氧化镁板。由于拉丁美洲趋势的变化和城市化的不断发展,多厅影院和零售商场等商业建筑的建设增加,促进了该地区的市场增长。

拉丁美洲、中东和非洲

2025年,中东和非洲的市场规模为0.9亿美元,占全球市场份额的5.00%,预计到2026年将达到0.9亿美元。豪华或创新建筑的建设不断增加,装饰材料(如各种尺寸、纹理、厚度和颜色的氧化镁板)易于获得,可以扩大其应用范围。此外,节能和环保材料的不断开发和使用预计将在预测期内支持该地区的产品需求。拉丁美洲市场2025年创造0.4亿美元,占全球市场格局的2.00%,预计2026年将达到0.4亿美元。

主要行业参与者

公司创新产品范围以提高市场份额

市场上的主要公司正在努力提供更好、更广泛的产品组合,以满足最终用户的需求。例如,EARCONS ACOUSTIC BUILDING SYSTEM PRIVATE LIMITED 以“Mag-Aco”品牌提供不同厚度、饰面、颜色和纹理的氧化镁板。 Mag-Aco 具有防霉、防霉和防火功能,并且具有高强度。某些公司正在宣传镁砂板的有益特性。例如,Foreverboard California, Inc. 生产品牌为 FOREVERBOARD 的氧化镁干墙(MgO 干墙)。由于氧和镁原子之间的牢固结合,这些干墙是轻质和强度的独特结合。该公司声称该产品可以替代背衬板、MDF板、石膏墙板、天花板和OSB板。

主要公司简介:

- 马格南板产品有限责任公司。 (我们。)

- 环境竹制品公司(我们。)

- 宝石树板(中国)

- 昆山洛克玛斯建材有限公司(中国)

- 金鹏建材(中国)

- 乌克兰镁铁矿(乌克兰)

- RPV 工业(印度)

- 北美氧化镁有限责任公司(美国)

- Foreverboard California, Inc.(美国)

- 镁板厂 (沙特阿拉伯)

- EARCONS 声学建筑系统私人有限公司 (印度)

报告范围

该研究报告提供了详细的市场分析,重点关注领先公司、产品类型和应用等关键方面。此外,它还提供有关价值、市场分析、市场数据研究方法和市场趋势洞察的定量数据,并突出重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.4% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型、应用和地理位置 |

|

按产品类型 |

|

|

按申请 |

|

|

按地理 |

|

常见问题

Fortune Business Insights表示,全球市场规模预计将从2026年的19.1亿美元增长到2034年的29.3亿美元,预测期内复合年增长率为5.40%。

该市场将以 5.4% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现快速增长。

住宅领域预计将在 2024 年引领市场。

预计住宅领域将在预测期内引领市场。

建筑行业需求的增加是推动市场的关键因素。

中国在205年占据了最高的市场份额。

Magnum Board Products, LLC.、GemtreeBoard、RPV Industries 和 Foreverboard California, Inc. 是市场上的领先参与者。

对环保产品和材料的投资不断增加以及住宅和商业建筑的增加预计将推动产品消费。

寻求不同市场的全面情报?

与我们的专家联系 与专家交谈

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 109

化学和材料

客户