主战坦克市场增长、尺寸、份额和行业分析,按组件(炮塔系统、内燃机、车轮和履带、态势感知、武器系统等)、按重量(轻型、中型和重型)、按解决方案(直线安装和改装)以及区域预测,2026-2034年

主要市场见解

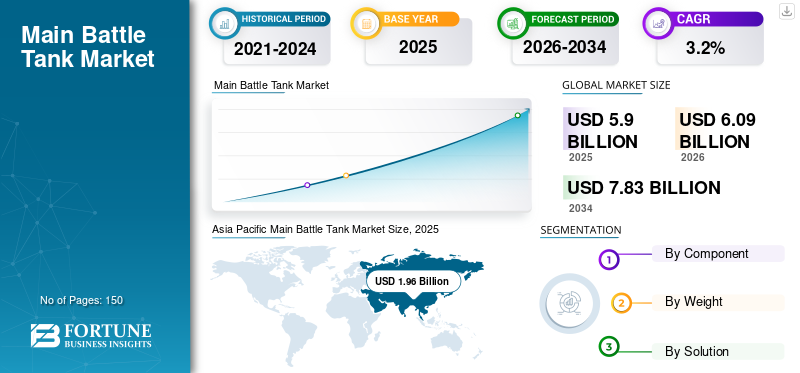

预计2025年全球主战坦克市场规模为59亿美元。预计该市场将从2026年的60.9亿美元增长到2034年的78.3亿美元,2026年至2034年复合年增长率为3.20%。亚太地区主导主战坦克市场,2025年市场份额为33.16%。

主战坦克(MBT)由提供直接火力和机动性的装甲车组成。十年前,MBT 就成为了战场上的主要装备。在冲突期间,陆军依靠重型、中型和轻型坦克类型的组合来满足各种条件。 MBT概念可以通过单一设计达到相同的结果。随着更轻质复合装甲的出现,工程师们生产了一种仍然依赖于现代军队的新型战斗机器。它通常配备强大的火炮、先进的火控系统和装甲防护,可以在各种地形和作战场景下作战。

在地缘政治紧张局势加剧的情况下,各国正在开发先进的新一代主战坦克,以增强军事实力,这将推动预测期内主战坦克市场的增长。此外,许多新兴国家增加采购和升级计划可能会有助于未来几年的市场增长。

下载免费样品 了解更多关于本报告的信息。

全球主战坦克市场概况

市场规模:

- 2025 年价值:59 亿美元

- 2026 年价值:60.9 亿美元

- 2034 年预测价值:78.3 亿美元,2026-2034 年复合年增长率为 3.2%

市场份额:

- 2022年亚太地区占比最高,达33.16%

- 预计2025年轻量化市场份额将达到19.4%

- Line-fit 部门预计到 2025 年将产生 33.583 亿美元的收入

主要国家亮点:

- 日本:2025年主战坦克市场预计将达1.469亿美元

- 中国:预测期内复合年增长率预计将达到 3.2%

- 预计欧洲在预测期内复合年增长率为 3.3%

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争期间对边境保护主战坦克的需求激增,推动市场增长

主战坦克在俄罗斯和乌克兰之间持续的冲突中发挥了重要作用。俄罗斯使用 T-72 和 T-90 坦克,而乌克兰则依赖其老化的 T-64 坦克和 T-84 和 Oplot-M 等较新型号坦克。此外,双方在冲突中都遭受了大量坦克损失,双方都声称摧毁了数百辆敌方坦克。此外,俄罗斯在乌克兰边境部署军事力量时,军事预算增加了2.9%。

为了支持乌克兰,其他盟国和北约主要国家正在向乌克兰军队提供军事装备。例如,美国国防部已宣布进一步提供价值超过4亿美元的安全援助,以满足乌克兰武装部队的紧急和长期需求。此外,西班牙承诺根据乌克兰安全援助计划(USAI)向乌克兰提供HAWK发射器。 USAI 的资金同样将确保交付 45 辆经过改进的 T-72B 坦克,这些坦克配备了精简的光学系统、通信系统和装甲套件。同样,据五角大楼称,根据美国、荷兰和捷克共和国之间的三边协议,T-72 B 坦克将供应给乌克兰。

此外,根据乌克兰安全援助计划(USAI)的说法,如果要重新夺回俄罗斯在该国东部占领的领土,乌克兰将需要包括主战坦克在内的额外装甲能力,并暗示基辅正在寻求约300辆主战坦克。与此同时,俄罗斯对乌克兰的入侵在预测期内为主战坦克创造了利润丰厚的增长机会。

最新趋势

[SY9Tjkn0I]

新型作战坦克弹道防护解决方案的开发 帮助市场扩散

过去几十年的城市战争削弱了主战坦克的性能,伊拉克、叙利亚、阿富汗和乌克兰的惨重损失为主战坦克在城市战争中的适用性提供了惨痛的教训。因此,许多国家都在寻求提高重型装甲在战场上的效能,同时仍然保留远距离攻击同等目标的能力。

- 亚太地区主战坦克市场从2021年的16.6亿美元增长到2022年的17.8亿美元。

主要国家政府和整车厂正在开展多项主战坦克杀伤力和生存能力的升级计划。例如,弹道防护解决方案制造商EODH正在致力于为装甲车开发先进的防护概念解决方案。他们创造了一种新的多层装甲系统,可用于未诞生的装甲车。新型多层装甲系统失重,提供从 STANAG 4569 IV 级到 VI 级装甲保护的安全性。此外,EODH目前正在对Leopard 1和Leopard 2主战坦克进行升级计划。该计划旨在提高装甲套件的生存能力,这将有助于68辆Leopard 2A4和16辆Leopard 2A6车辆以及20辆新建的Leopard 2A7V。

驱动因素

发展中国家增加采购主战坦克以保护边境冲突 促进市场增长

随着新兴国家之间的边境问题日益增多,政府正在采购大量主战坦克用于前线边境保护。在地缘政治紧张局势加剧的情况下,各国正在开发新一代坦克来装备其军队。除了对坦克的强劲需求外,他们在海外拥有强大的客户群,推动了市场的增长。例如,通用动力公司的艾布拉姆斯坦克就是这样一种坦克,因此其需求持续飙升。科威特、澳大利亚、埃及、沙特阿拉伯等几个主要国家的军队以及其他北约和欧洲国家都是该坦克的主要客户。

此外,俄罗斯/乌克兰战争对于预测两国边境附近的主战坦克需求至关重要。例如,2022年6月,波兰国务院宣布采购具有直射和机动能力的M1A2SEPv3艾布拉姆斯主战坦克。政府已批准一项价值60亿美元的合同。根据这项协议,波兰将采购 250 辆坦克和其他军事装备,因为俄罗斯针对乌克兰的侵略导致欧洲东翼的紧张局势依然严重。此外,全球其他国家正在增加军费开支,为预测期内的主战坦克采购计划创造了有利可图的机会。

利用先进技术基础装备对现有船队进行升级改造促进市场拓展

新兴国家正在对现有坦克进行升级计划。该计划包括发动机、武器系统、态势感知系统等的升级。旧系统需要升级以匹配先进的杀伤力和作战能力。因此,预计该市场在预测期内将大幅增长。例如,2023 年 2 月,土耳其授予韩国 SNT 重工公司一份合同,为阿勒泰坦克发动机供应自动变速箱。该公司将提供 12 缸、V 型、水冷、涡轮增压柴油动力装置,可产生 1,500 马力和 4600 N-m 的扭矩。该协议价值2.179亿美元,将于2030年完成交付。

此外,2022年12月,艾里逊变速箱还获得了美国陆军为艾布拉姆斯坦克提供X1100-3B1变速箱和技术支持的合同。合同总价值约为5100万美元。每个国家都实施了更多的升级计划,这推动了市场的增长。

制约因素

对先进反坦克导弹武器系统的需求不断增加,阻碍了市场增长

反坦克导弹 (ATM) 是一种制导导弹,主要目的是摧毁或损坏重型装甲车辆和坦克。它们是具有各种制导算法的制导导弹,例如有线制导导弹和激光伴制导弹。也许,反坦克导弹的最大优势是其射程和易于使用。它们相对较轻(根据型号的不同,重量在 10-25 公斤之间),可由单个士兵使用,并且只需要最少的培训即可操作。由于重量轻,易于在恶劣环境中携带,它们的尺寸和移动性也非常容易被检测到,并且对于高爆反坦克(HEAT)弹头来说非常有效,可以击败受爆炸反应装甲(ERA)保护的装甲车。对反坦克导弹系统不断增长的需求将阻碍市场增长。例如,2023 年 2 月,瑞典制造商 SAAB 预计将提高其下一代轻型反坦克武器 (NLAW) 系统的产量。此外,SAAB预计年产量为40万辆。

即使在俄罗斯入侵乌克兰的过程中,美国制造的标枪反坦克导弹和NLAW导弹对俄罗斯主战坦克也取得了显着效果。此外,单兵运输、依靠光电成像仪(IIR)的制导导弹、发射后不管型导弹系统、高爆反坦克(HEAT)弹头、击败爆炸反应装甲(ERA)防护装甲的能力等各种优点的结合,使这些导弹成为对抗主战坦克更先进、更有效的武器。预计这将成为研究期间市场扩散下降的催化剂。

分割

按成分分析

炮塔系统因其广泛的功能和总体成本而主导市场

按组件划分,市场分为炮塔系统、内燃机、轮轨、态势感知、武器系统等。

按零部件划分,内燃机细分市场是增长最快的细分市场。新旧版本 MBT 升级对内燃机的需求不断增加,预计该细分市场将出现增长。例如,美国陆军授予霍尼韦尔国际公司一份改装和供应主战坦克汽车燃气轮机1500发动机的合同。根据协议,该公司将向美军提供发动机直至2025年,合同价值约为10亿美元。

此外,武器系统部分是增长第二快的部分,因为大多数军队正在升级其现有机队。常规武器正在取代基于技术的武器。例如,2022年3月,瑞典武装部队与埃尔比特系统公司签订了一份为其Leopard主战坦克供应M339弹药的合同,这是一种120毫米弹药。合同总价值为2700万美元。

转塔系统部分拥有最大的市场份额,因为转塔是安装在其上的零件和旋转轴承的组合,因此可以 360 度旋转。这些系统包括武器系统、态势感知系统和光电系统。新兴国家正在为炮塔系统配备新的武器系统和其他防护设备。例如,2022 年 5 月,柯蒂斯莱特公司从莱茵金属 BAE Systems Land 获得了一份合同,为其提供带有炮塔驱动稳定装置的主战坦克武器系统。

按重量分析

[uIlaUJFola5]

重型坦克由于其技术能力优于其他坦克而占据主导地位

重量级细分市场是 MBT 市场的主导细分市场。用于前线安全目的的重型坦克需求的不断增加导致了市场的增长。例如,根据 SIPRI 2018 年的数据,芬兰从荷兰订购了 100 架 Leopard-2A6。该协议总价值约为2亿美元。

中等重量细分市场是增长第二高的细分市场,在预测期内创造了利润丰厚的采购机会。例如,2019年,印度开始生产在印度许可生产的T-90主战坦克。总数量尚未公开,但到目前为止,已经制造了约 200 辆 T-90 并交付给印度武装部队。

由于各国对轻量化坦克的需求不断增加,从而推动了市场的增长,轻量化细分市场是增长最快的细分市场。由于重量比重型坦克轻,轻型坦克可以在恶劣的环境或山区或丘陵地区工作。例如,2022年10月,印度国防研究与发展组织(DRDO)和Larsen & Toubro(L&T)宣布将开发和制造Zorawar轻型坦克。此外,2022年6月,美国陆军选择通用动力陆地系统公司来模拟轻型坦克。据美国陆军透露,合同总金额约为11.4亿美元,预计军方将在2025年交付第一批。轻型部分预计将在2025年占据19.4%的份额。

- 预计到 2022 年,轻量化细分市场将占据 19.4% 的份额。

通过解决方案分析

许多国家增加许可生产采购正在推动市场增长

按解决方案,市场分为直装和改装。

复古款式是增长最快的细分市场。各国对许可证制作的需求不断增长。大多数国家依赖制造趋势而不是从其他原始设备制造商或政府采购,从而在预测期内创造利润丰厚的增长。例如,根据SIPRI数据库,印度尼西亚与土耳其联合生产MMWT主战坦克,并获得许可生产。

此外,改造在预测期内见证了巨大的机遇。发展中国家正在用新系统升级现有舰队,以提高作战能力。例如,据美国陆军称,武装部队、工程师和科学家正在开发技术原型,作为先进瞄准和杀伤力辅助系统(ATLAS)计划的一部分。该系统将能够检测由人工智能驱动的自动目标识别系统。

此外,2022年8月,埃尔比特系统公司从亚太地区一家未公开的客户那里获得了一份升级主战坦克的合同。埃尔比特系统公司将提供先进的电子套件、提高作战能力、控制和通信平台升级、武器系统安装、新传感器部署等。埃尔比特系统将解决将主战坦克转变为下一代战斗车辆的所有方面。合同金额约为2.4亿美元。

Line Fit 细分市场占有最大的市场份额。美国、俄罗斯、印度、韩国、德国等新兴国家正致力于增加MBT的本土生产。例如,2022 年 3 月,DRDO 和重型车辆工厂 (HVF) 开始根据与俄罗斯政府的联盟许可制造轻型坦克 Project Zorawar。印度将生产350辆轻型坦克,合同将于2027-2028年完成。预计到 2025 年,Line-Fit 细分市场将产生 33.583 亿美元的收入。

区域分析

Asia Pacific Main Battle Tank Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

亚太地区主战坦克市场从2025年的19.6亿美元增长到2026年的20.2亿美元。亚太地区是预测期内MBT市场规模最大、增长最快的地区。由于边境和地缘政治冲突,印度、印度尼西亚、孟加拉国、泰国和巴基斯坦正在增加采购计划。例如,2021 年 9 月,印度国防部签订了采购 118 架 Arjun Mk-1A 的合同。这款坦克将带来 70 多项新功能和更多本土内容。印度期待着增强其作战能力。此外,据印度国防部称,政府正在与俄罗斯就采购下一代T-14阿玛塔坦克进行谈判。预计在预测期内,扩大舰队的投资增加将推动亚太地区主战坦克市场份额的增长。

- 预计到2025年日本主战坦克市场将达到1.469亿美元。

- 预计中国在预测期内复合年增长率将高达 3.2%。

预计北美在预测期内将出现显着增长。该地区有主要参与者。增长的增加归功于主战坦克的现代化和发展。此外,由于该地区向全球广泛出口主战坦克,预计该行业在预测期内将会增长。

欧洲是该市场增长第二快的地区。随着俄罗斯和乌克兰之间的战争持续不断,对主战坦克的需求不断增加。此外,现有机队将转变为下一代,预计市场将会增长。俄罗斯、法国、匈牙利对市场贡献较大。例如,莱茵金属 BAE Systems Land (RBSL) 与 Curtiss-Wright 签订了一份合同,为即将推出的英国陆军挑战者 3 主战坦克提供炮塔驱动伺服系统 (TDSS)。预计欧洲在预测期内将以 3.3% 的复合年增长率增长。

中东市场在预测期内将录得温和增长。该地区国家期待通过地面支持来加强边界。土耳其、摩洛哥、科威特等国主要关注现有主战坦克群的升级计划。例如,土耳其与韩国SNT重工公司签订了一份合同,为土耳其阿勒泰主战坦克提供自动变速箱。根据该合同,SNT重工将交付BMC,这是一套1500马力的自动变速箱系统,合同总价值约为2.179亿美元。

非洲和拉丁美洲对该市场的收入贡献较少。然而,他们在主战坦克开发方面的最新举措和实施将推动预测期内的市场增长。例如,埃及国防部与俄罗斯 Uralvagonzavod (UVZ) 签署了一项协议,许可建造 500 辆 T-90MS 坦克,并将在 2021 年之前进行组装。

主要行业参与者

该市场包括全球各地的国内和国际主要参与者。不同的参与者不断地开发先进的策略来获得竞争优势。许多公司正在制定并购以及伙伴关系和协作战略,以促进市场增长。 MBT 市场的参与者更加关注研发活动。此外,随着全球市场对主战坦克的需求不断增长,预计主战坦克市场参与者将在预测期内获得盈利增长机会。

主要公司简介:

- 通用动力公司(美国)

- 现代 Rotem(韩国)

- BAE 系统公司(英国)

- 耐克特系统公司(法国)

- BMC(火鸡)

- 以色列军事工业(以色列)

- 莱茵金属公司(我们。)

- 克劳斯玛菲韦格曼有限公司(德国)

- 三菱重工(日本)

- 赛峰集团(美国)

主要行业发展

- 2022 年 3 月:印度陆军启动了采购350辆轻型坦克的项目。合同总价值为19.325亿美元。这份合同很可能会在不到五年的时间里实现奇迹般的突破。

- 2022 年 6 月:波兰国务院授予通用动力陆地系统公司一份合同,为波兰陆军制造和供应 M1A2SEPv3 艾布拉姆斯。该协议价值60亿美元。

- 2022 年 8 月:波兰政府敲定了从韩国采购MBT。该协议包括购买一辆 180 K2 黑豹主战坦克。该合同价值约14.76亿美元,预计将于2026年底完工。

- 2019年4月:印度国防部批准了464辆俄制T-90MS主战坦克的采购计划。协议总价值约为19.3亿美元。

- 2019年3月:台湾陆军签署采购美制M1A2T艾布拉姆斯坦克的合同。根据这份合同,台湾将接收108辆“艾布拉姆斯”坦克,合同总金额约为14.2亿美元。首批38辆坦克计划于2024年交付,接下来的42辆坦克将于2025年交付,28辆坦克将于2026年交付。

报告范围

该研究报告提供了全面的市场分析,并强调了卫星成像的关键参与者、对象、产品和最终用户等关键方面。此外,该报告还深入了解市场趋势、市场竞争、产品定价、区域分析、市场参与者、竞争格局和市场状况,并重点介绍了关键行业增长。除了上述因素外,该报告还涵盖了近年来扩大全球市场规模的几个直接和间接影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

|

|

按重量

|

|

|

按解决方案

|

|

|

按地区

|

常见问题

Fortune Business Insights 预计 2026 年市场规模为 60.9 亿美元,预计到 2034 年将达到 78.3 亿美元。

复合年增长率为 3.2%,市场在预测期内将呈现稳定增长。

在预测期内,生产线装配细分市场可能是该市场中增长最快的细分市场。

到 2025 年,亚太地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。