海事安全系统市场规模、份额和行业分析,按系统(自动识别系统、导航和监视系统)、按组件(硬件、软件)和区域预测,2026-2034 年

海事安全系统市场概况

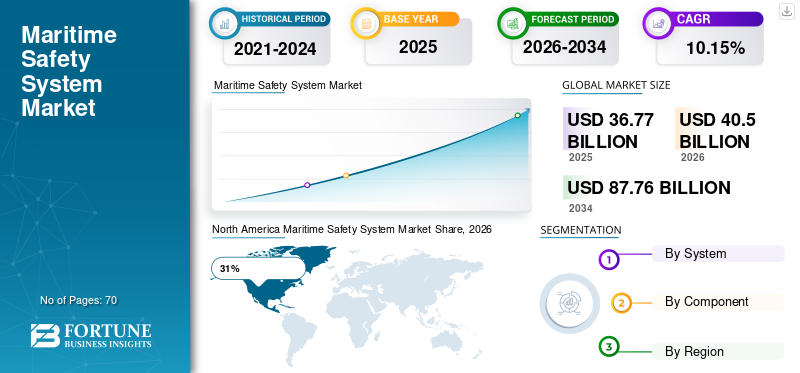

2025年,全球海事安全系统市场规模为367.7亿美元。预计该市场将从2026年的405亿美元增长到2034年的877.6亿美元,预测期内复合年增长率为10.15%。

由于海上贸易活动的增加、海军现代化计划的增加以及对船舶安全和操作安全的日益关注,海事安全系统市场正见证着全球的强劲需求。海事安全系统广泛应用于商业运输船队、海军舰艇、海上平台和港口当局,以提高导航精度、防撞、监视和应急响应能力。海事安全系统市场分析表明数字导航技术、集成驾驶台系统和卫星通讯平台继续支持行业在全球范围内的扩张。

由于强大的海军防御基础设施、先进的海上运输系统以及对沿海监视技术的投资不断增加,美国海事安全系统市场仍然是领先的区域市场之一。全国各地的商业航运公司、港口运营商和海军机构越来越多地部署先进的海事安全系统,以提高运营效率和海事安全。海事安全系统行业报告的调查结果表明,整个美国海事部门对自动识别系统、雷达监视平台和综合导航技术的需求不断增长。支持海上边境安全、海上能源基础设施保护和数字船舶管理的政府举措继续加速市场扩张。

下载免费样品 了解更多关于本报告的信息。

要点

市场规模和增长

- 2025年全球市场规模:367.7亿美元

- 2034年全球市场规模:877.5亿美元

- 复合年增长率(2025-2034):10.15%

市场份额 – 区域

- 北美:31%

- 欧洲:29%

- 亚太地区:33%

- 世界其他地区:7%

国家级股票

- 德国:占欧洲市场的 25%

- 英国:占欧洲市场的 18%

- 日本:占亚太市场的 22%

- 中国:占亚太市场的44%

海事安全系统市场最新趋势

海事安全系统市场趋势表明,人工智能导航系统、自主船舶技术和综合海事监视平台的采用越来越多。海事运营商越来越多地投资先进的数字桥梁系统,以提高导航精度、船舶跟踪和防撞能力。海事安全系统市场研究报告的调查结果表明,商业和国防海事运营中对基于云的船队监控系统、卫星通信技术和预测维护软件的需求强劲。

制造商正在引入人工智能雷达系统、自动遇险通信平台和实时天气监测技术,以提高海上运营效率。海事安全系统市场展望进一步强调了越来越多地采用物联网海事传感器和集成指挥与控制系统,这些系统专为全球船舶交通管理和海上监视应用而设计。

下载免费样品 了解更多关于本报告的信息。

海事安全系统市场动态

司机

不断上升的海上安全担忧和海军现代化计划

对海事安全和海军现代化日益增长的需求仍然是支持全球海事安全系统市场增长的主要驱动力之一。政府和商业航运公司正在大力投资先进的导航系统、监控平台和船舶监控技术,以提高运营安全并防止海上事故。海事安全系统市场分析表明,不断加剧的地缘政治紧张局势、海盗威胁和海上基础设施保护要求继续加速先进海事安全技术的采用。国际航线的拓展和海上贸易量的增加也极大地促进了市场需求。海军机构越来越多地部署综合桥梁系统、自动识别系统和海上通信技术,以加强全球沿海安全和船只跟踪能力。

克制

实施和维护成本高

影响海事安全系统市场的主要限制之一是先进海事安全技术的安装、集成和维护成本高昂。现代海事安全系统需要复杂的硬件、软件平台、通信基础设施和持续的技术升级,从而大大增加了船舶运营商和港务局的运营支出。海事安全系统行业报告的调查结果表明,规模较小的商业航运公司经常面临预算限制,阻碍了高端安全技术的快速采用。传统船舶系统的监管合规成本和复杂的集成要求进一步带来了运营挑战。此外,网络安全担忧和技术培训要求可能会增加全球海事安全行业的长期拥有成本。

机会

扩大自主航运和智能港口基础设施

自主航运技术和智能港口开发项目的快速扩张为海事安全系统市场提供了巨大的机遇。海事运营商越来越多地寻求智能导航平台、基于人工智能的监控系统和实时船舶管理解决方案,旨在提高运营效率并减少人为错误。由于对数字船队管理、自主海上运输和离岸监控技术的投资不断增加,海事安全系统市场机会也在不断增长。世界各国政府正在支持智能海事基础设施举措,重点是提高港口效率、船舶安全和环境监测。海上贸易网络不断扩大的新兴经济体继续为全球海事安全技术提供商创造强大的商业机会。

挑战

网络安全威胁和复杂的监管合规性

海事安全系统市场面临着与网络安全漏洞和不断发展的国际海事安全法规相关的重大挑战。航运公司和海军组织越来越依赖互连的数字系统,使海事基础设施更容易受到网络攻击和数据泄露。海事安全系统市场预测研究表明,维护安全的通信网络和运营连续性仍然是行业参与者面临的严峻挑战。制造商必须不断更新软件平台、加密系统和监控技术,以应对不断变化的网络安全威胁。遵守国际海事法规和船舶认证标准也会带来操作复杂性。此外,对于全球海事运营商来说,将先进技术集成到旧船队中仍然是技术挑战和资源密集型。

海事安全系统市场细分

按系统

自动识别系统因其在船舶跟踪、碰撞预防和海事通信管理方面的关键作用而占据海事安全系统市场份额的约 46%。这些系统使船舶和沿海当局能够交换实时导航信息,包括船舶位置、速度、方向和识别数据。海事安全系统市场研究报告的调查结果表明,商业运输船队、渔船和海军行动中越来越多地部署 AIS 技术,以提高海上态势感知和交通管理效率。各国政府越来越多地要求将 AIS 集成到商船中,以加强海事安全和运营透明度。

导航和监视系统占海事安全系统市场近 54% 的份额,因为海事运营商越来越需要先进的雷达技术、集成舰桥系统、声纳设备和沿海监测平台来实现安全导航和海事安全。海事安全系统市场趋势表明,越来越多地采用人工智能驱动的监控系统,能够实时检测未经授权的船只、环境危害和航行风险。海军现代化计划和海上能源基础设施保护活动继续支持对高性能海上监视技术的需求。制造商越来越多地将卫星通信、天气分析和预测导航软件集成到海事安全系统中,以提高运营效率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

硬件应用约占海事安全系统市场份额的63%,因为海事安全运营严重依赖于物理基础设施,包括雷达系统、通信设备、声纳设备、传感器和导航控制台。海事安全系统市场分析强调了商业和国防海事部门对集成桥梁系统、船舶交通管理硬件和先进海事监视设备的需求不断增长。政府和航运公司继续大力投资现代海上通信网络和沿海安全基础设施。硬件制造商越来越多地开发紧凑、节能且支持人工智能的导航设备,旨在提高海上安全和操作可靠性。

由于越来越多地采用数字船队管理平台、预测分析系统和基于人工智能的海事监控技术,软件应用程序在海事安全系统市场中占据近37%的份额。海事安全系统市场展望研究表明,对基于云的导航软件、网络安全平台和旨在提高运营效率和降低事故风险的船舶性能分析工具的需求强劲。航运公司越来越多地利用软件解决方案来优化航线、天气预报、维护计划和法规遵从性管理。

海事安全系统市场区域展望

北美

North America Maritime Safety System Market Share, 2026 (%)

获取本市场区域分析的更多信息, 下载免费样品

北美占有海事安全系统市场约 31% 的份额,并且仍然是海事监视和导航技术最先进的地区之一。由于对海军现代化、沿海安全和商业航运基础设施的投资不断增加,美国主导了该地区的需求。海事安全系统市场分析表明,集成舰桥系统、自动识别系统和雷达监视平台在海军和商业海事领域得到广泛采用。由于海上贸易活动和北极监视投资的增加,加拿大也做出了重大贡献。海事安全系统市场趋势表明,整个地区对人工智能船舶监控系统、网络安全平台和自主海上导航技术的需求不断增长。各国政府正在大力投资智能港口基础设施和先进的海上通信系统,旨在改善船舶交通管理和海上边境安全。海上能源勘探的扩大和对环境监测的日益关注继续增强了北美地区对海事安全技术的需求。

欧洲

欧洲占海事安全系统市场近29%的份额,仍然是海事技术创新和监管驱动的安全现代化的主要中心。严格的欧洲海事安全法规和不断增加的智能港口基础设施投资继续支持区域市场的扩张。海事安全系统市场研究报告的调查结果表明,德国、英国、法国和挪威等主要航运国家对导航雷达系统、沿海监视平台和船舶交通管理技术的需求强劲。海事安全系统市场趋势还凸显了整个欧洲越来越多地采用自主船舶技术、数字船队管理系统和人工智能海事分析平台。各国政府和海事机构正在大力投资环境监测系统、海上安全技术和海事网络安全基础设施,以加强运营安全和可持续性。

德国海事安全系统市场

德国凭借其强大的海事工程能力和先进的港口基础设施,占据欧洲海事安全系统市场近25%的份额。该国仍然是商业航运运营、海军技术和海事自动化创新的主要中心。德国海事安全系统市场分析强调了航运和海军领域越来越多地采用集成驾驶台系统、雷达监视平台和数字船队管理技术。政府对智能港口和海事网络安全计划的投资继续加速市场扩张。德国海事运营商越来越多地部署人工智能导航系统和船舶监控平台,旨在提高运营效率和海事安全。海上可再生能源基础设施的扩建进一步增强了德国各地对先进海事安全系统的需求。

英国海事安全系统市场

由于对海军现代化、港口安全和海上交通管理技术的投资不断增加,英国约占欧洲海事安全系统市场18%的份额。海事安全系统市场趋势表明全国各地对沿海监视系统、综合通信平台和自主船舶导航解决方案的需求强劲。专注于海上边境保护和海上基础设施安全的政府举措继续支持技术采用。商业航运运营商和港口当局越来越多地投资于基于云的船舶管理系统和人工智能驱动的监控技术。智能海事基础设施的扩张和对环境合规性的日益重视进一步促进了英国海事安全系统行业的长期市场增长。

亚太

由于海上贸易活动的扩大、海军现代化计划和港口基础设施的快速发展,亚太地区占据海事安全系统市场约 33% 的份额,并且仍然是最大的区域市场。中国、日本、印度和韩国等国家对船舶监控系统、海上通信技术和沿海监视平台的需求强劲。海事安全系统市场洞察显示,整个地区对智能港口、自主航运技术和海事网络安全基础设施的投资不断增加。各国政府越来越多地实施先进的船舶交通管理系统和综合导航平台,以提高航运效率和海上安全。海事安全系统市场趋势还表明,商业和国防海事领域越来越多地采用基于人工智能的雷达系统、卫星通信技术和云集成海事分析解决方案。海上能源勘探的扩大、海军舰队现代化和区域海事安全举措进一步增强了整个亚太地区对先进海事安全系统的需求。

日本海上安全系统市场

由于其先进的海事工程领域和对船舶安全技术的高度重视,日本在亚太海事安全系统市场中占据近22%的份额。日本海事运营商越来越多地采用人工智能驱动的导航系统、集成桥梁技术和自主船舶平台,旨在提高运营效率和海事安全。海事安全系统市场分析表明,全国各地对智能港口开发、海上监控系统和海事网络安全基础设施的投资不断增加。政府对数字航运技术和先进海事通信系统的支持继续加强市场增长。自主航运研究项目和环境监测计划的扩展进一步支持了日本国内对创新海事安全解决方案的需求。

中国海事安全系统市场

由于海上贸易的快速扩张、港口的大规模发展以及海军现代化活动的增加,中国约占亚太海事安全系统市场44%的份额。海事安全系统市场预测研究表明,全国各地对船舶跟踪系统、沿海监视技术和综合海事通信平台的需求强劲。政府对智能港口、自主航运技术和海事安全基础设施的投资继续加速市场扩张。商业航运运营商越来越多地部署人工智能导航系统和基于云的船队管理解决方案,以提高运营效率和监管合规性。海上能源项目的扩张和海上运输活动的增加进一步巩固了中国在全球海上安全系统行业的主导地位。

世界其他地区

世界其他地区占海事安全系统市场近 7% 的份额,包括拉丁美洲、中东和非洲不断扩大的海事行业。海上贸易活动、海上能源勘探和沿海安全举措的增加正在支持这些地区的市场扩张。海事安全系统市场分析表明,商业航运运营商和海军机构越来越多地采用船舶跟踪系统、导航雷达平台和海事通信技术。拉丁美洲国家越来越多地投资于港口现代化和海上交通管理基础设施,以提高航运效率和区域贸易运营。由于石油和天然气运输活动的扩大,中东对海上监视系统和海上安全技术的需求持续强劲。由于港口发展和沿海监控要求不断增长,非洲市场逐渐采用先进的海事安全系统。海事安全系统市场趋势还揭示了国际海事技术提供商和地方政府之间日益加强的合作,以加强海事基础设施和船舶安全能力。

顶级海事安全系统公司名单

- 安舒茨

- 英国航空航天系统公司

- 埃尔比特系统有限公司

- 霍尼韦尔国际公司

- L3哈里斯技术公司

- 诺斯罗普·格鲁曼公司

- 欧喜海事系统公司

- 萨博集团

- 史密斯集团有限公司

- 泰雷兹

市场份额排名前两名的公司

- 泰雷兹 – 约 17% 的市场份额

- L3Harris Technologies, Inc. – 约 15% 的市场份额

投资分析与机会

由于海上贸易活动的增加、海军现代化计划以及对自主航运技术的需求不断增长,海事安全系统市场正在吸引大量投资。政府、国防机构和商业航运运营商正在大力投资先进的船舶监控系统、集成桥梁技术和海上网络安全平台,旨在提高运营安全和海上安全。海事安全系统市场机会在智能港口基础设施、人工智能导航系统和基于云的船队管理解决方案方面尤其强劲。

由于海上运输基础设施的扩大和港口现代化活动的增加,亚太和中东的新兴经济体提供了巨大的投资潜力。制造商越来越多地投资于互联的海事生态系统、自主船舶平台和集成监控技术,以加强在全球海事安全系统行业中的竞争地位。

新产品开发

海事安全系统市场的新产品开发主要集中在自主导航技术、人工智能驱动的海事分析和集成船舶监控平台上。制造商越来越多地引入智能雷达系统、基于云的车队管理软件和自动防撞技术,旨在提高海上运营安全和效率。海事安全系统市场趋势表明,卫星通信系统、数字桥梁平台以及与实时分析功能集成的预测性维护解决方案出现了强劲的创新。

公司还大力投资于网络安全增强型海上通信系统和人工智能驱动的监视技术,以应对不断变化的海上安全威胁。自主船舶技术、无人海事系统和智能港口集成平台在商业航运运营商和海军组织中越来越受欢迎。海事安全系统行业分析强调,对节能导航硬件、天气预报技术和能够改善船舶跟踪和环境监测的物联网海事传感器的需求不断增长。

近期五项进展(2023-2025)

- 泰雷兹将于 2024 年扩展人工智能海上监视和导航技术的海军应用。

- L3Harris Technologies, Inc. 将于 2025 年为商业船队推出先进的综合海事通信系统。

- 萨博集团到2023年加强了对自主海上安全和海岸监视技术的投资。

- 霍尼韦尔国际公司于 2024 年推出集成了预测分析功能的升级版智能船舶监控解决方案。

- OSI 海事系统公司在 2025 年扩大了海军现代化计划的综合舰桥系统部署。

海事安全系统市场报告覆盖范围

海事安全系统市场报告对全球海上运输和海军国防行业的市场趋势、竞争格局、区域表现和技术进步进行了全面分析。该报告评估了主要细分市场,包括自动识别系统以及导航和监视系统,同时分析了硬件和软件技术的应用。海事安全系统市场研究报告的内容包括对智能航运趋势、海事网络安全发展、自主船舶技术和影响市场扩张的数字港口基础设施的详细研究。

定制请求 获取广泛的市场洞察。

该报告进一步分析了关键的增长驱动因素,例如海上贸易活动的增加、海军现代化计划的增加以及对综合船舶监控系统不断增长的需求。与高实施成本、网络安全风险和监管合规复杂性相关的市场限制也得到了广泛评估。海事安全系统市场洞察还强调了与自主航运平台、人工智能驱动的导航系统和基于云的海事分析解决方案相关的新兴机会。

- 2021-2034

- 2025

- 2021-2024

- 70

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。