2026-2034 年主数据管理市场规模、份额和行业分析,按部署(云和本地)、按企业类型(大型企业和中小企业)、按行业(BFSI、IT 和电信、制造、医疗保健、零售和电子商务等)以及区域预测

主数据管理市场规模和未来前景

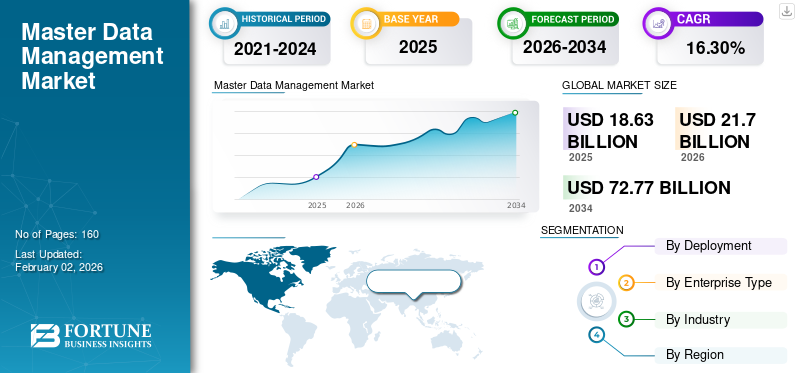

2025年全球主数据管理市场规模为186.3亿美元,预计将从2026年的217亿美元增长到2034年的727.7亿美元,预测期内复合年增长率为16.30%。北美在主数据管理市场占据主导地位,2025 年市场份额为 37.40%。

主数据管理是公司用来标准化、定义和管理不同系统中的关键数据资产的综合方法。这有助于确保数据的一致性、准确性和可访问性。它发挥着重要作用 数据分析 和治理,从而做出明智的决策。

由于数字技术的激增以及对数据驱动的决策洞察力的依赖,该市场正在显着增长。此外,监管合规性需求以及跨各种本地和云系统无缝数据集成的需求也促进了全球市场的扩张。

Informatica、IBM Corporation、SAP SE、Oracle Corporation、Stibo Systems 等知名主要市场参与者正在整合战略,包括基于云的主数据管理计划、人工智能驱动的自动化和战略协作,以优化其产品。

下载免费样品 了解更多关于本报告的信息。

主数据管理市场要点

- 2025年市场规模:186.3亿美元

- 2026年市场规模:217亿美元

- 2034 年预测市场规模:727.7 亿美元

- 复合年增长率:2026-2034 年 16.30%

- 2025 年,北美以 37.40% 的份额主导主数据管理市场。

- 预计到 2026 年,IT 和电信行业将占据最大的市场份额,达到 26.32%。

- 预计到 2026 年,大型企业细分市场将以 62.22% 的份额处于领先地位。

北美

2025年,北美市场份额为37.40%,价值69.7亿美元,预计2026年将达到79.6亿美元。

亚太地区

2025年欧洲占全球市场的22.60%,估值为42亿美元,2026年将升至48.1亿美元。

亚太地区

2025 年,亚太地区占全球收入的 28.00%,达到 52.2 亿美元,预计 2026 年将增长至 63.1 亿美元。

我们。

在企业大力采用数据管理解决方案的支持下,美国市场到 2025 年将以 49.8 亿美元的收入领先全球。

日本

日本 在各行业数字化转型举措不断增加的推动下,该市场预计到 2026 年将达到 12.3 亿美元。

阅读更多

生成人工智能的影响

生成式人工智能对受监管的高质量数据的依赖日益增加,导致市场增长

生成式人工智能 对受监管和更高质量数据的依赖推动了整体市场的增长。为了避免大型语言模型产生不正确或错误的见解,公司需要将它们建立在可信的单一主数据源中。这就产生了从后台目的到战略人工智能推动者的主数据管理需求。

此外,生成式人工智能还可以增强主数据管理需求,因为它可以自动执行数据匹配和管理,从而提高运营效率并确保数据准确性。该技术可帮助企业满足先进的人工智能需求和合规性要求。

市场动态

市场驱动因素

数字化转型和云迁移的日益普及推动了市场发展

创新数字技术和云迁移的日益采用显着推动了主数据管理市场的增长。随着公司朝着 ERP 和 CRM 系统现代化的方向发展,他们在管理分布式和海量数据源方面面临着挑战。这就产生了对一致和单一数据源的强烈需求,这有助于确保各种系统之间的可靠性、准确性和无缝集成。

此外,主数据管理有助于组合产品、客户和供应商数据,从而提高运营效率和实时洞察力。基于云的主数据管理提供了更高的灵活性和可扩展性,使企业能够跨混合环境高效地处理数据。同样,企业还采用主数据管理来增强其数字化战略并在不断发展的 IT 环境中维持治理。

市场限制

高初始投资阻碍了市场增长

市场的一个主要制约因素是实施初期投资的增加。建立强大的主数据管理框架需要在软件许可、数据集成、建模和实时维护方面投入大量成本。

此外,公司还需要投资于熟练的劳动力来管理和监控数据质量,这进一步增加了运营费用。特别是对于中小企业来说,这样的前期成本使得获得投资回报变得非常困难。将这些框架与当前系统集成的复杂性增加了技术和财务负担。

市场机会

打包投资回报加速器提供利润丰厚的增长机会

捆绑投资回报加速器为市场增长提供了重要机会。这些加速器包括行动手册、预先构建的 KPI 和基准,使公司能够通过主数据管理解决方案快速实施、实现价值并降低成本。通过标准化框架,这些公司简化了复杂的数据集成和治理流程,使其更容易被中小型公司采用。

不同的供应商利用此类加速器的优势,通过更快的部署周期和可衡量的业务成果来脱颖而出。随着组织快速要求数据管理的投资回报率和敏捷性,这些预配置解决方案的存在提高了客户满意度并提高了其采用率。

主数据管理市场趋势

人工智能增强主数据管理日益普及已成为显着的市场趋势

重塑市场的一个主要趋势是越来越多地采用基于人工智能的解决方案,以优化数据准确性、自动化和治理。 机器学习 算法广泛用于实体匹配,使公司能够自动识别和集成跨系统的重复记录。

因此,基于人工智能的生存模型确定了用于生成单一事实来源的高度可靠的数据源。基于机器学习的异常检测有助于实时发现错误和不一致,提高数据可靠性。

下载免费样品 了解更多关于本报告的信息。

细分分析

按部署

对可扩展且具有成本效益的主数据管理需求的增长推动了云细分市场的增长

根据部署,市场分为云和本地。

云部署细分市场预计将主导主数据管理市场,到 2026 年将占全球市场份额的 76.91%。该细分市场的复合年增长率在 2024 年也最高,达到 18.75%。这种增长归因于对可扩展、经济高效且易于集成的 MDM 解决方案的需求不断增长,以支持混合和多云环境中的实时数据治理。此外,快速整合 软件即服务基于 MDM 的平台可提供灵活性、降低前期成本并与企业云生态系统无缝集成,从而促进了该细分市场的增长。

按企业类型

处理复杂和大量数据的需求不断增长,推动了大型企业细分市场的增长

根据企业类型,市场分为大型企业和中小企业。

大型企业细分市场预计将按企业类型领先,到 2026 年将占全球的 62.22%。这种增长是由跨不同地理位置和领域的大型企业处理大量复杂数据的需求推动的。这也推动了对用于合规性和治理的全面主数据管理框架的需求。

因此,到 2024 年,中小企业领域的复合年增长率最高,达到 19.48%。较小的企业需要提高数据质量和简化运营,同时需要投资更高的基础设施成本。这促进了经济实惠且易于访问的基于云的主数据管理解决方案的采用。

按行业分类

来自不同互联源的广泛数据生成增强了 IT 和电信领域的增长

根据行业,市场分为 BFSI、IT 和电信、制造业、医疗保健、零售和电子商务等。

IT 和电信行业仍将是最大的最终用途类别,到 2026 年将占全球市场份额的 26.32%。这一增长是由不同互联设备、客户和服务产生的广泛数据推动的。生成的数据需要强大的主数据管理解决方案,以帮助提高数据一致性和运营能力。

另一方面,零售和电子商务领域的复合年增长率在 2024 年最高,达到 20.37%。全渠道零售越来越受欢迎,需要单一、实时的客户和产品视图。这将实现个性化、减少退货并有效优化库存,从而促进该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

主数据管理市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

North America Master Data Management Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场估值为 69.7 亿美元,占全球收入的 37.40%,预计到 2026 年将达到 79.6 亿美元,这要归功于大型企业越来越多地采用这些平台。此外,强有力的政府指令、主要主数据管理供应商的存在以及美国各地先进的 IT 或云基础设施推动了区域市场的增长。美国在北美市场处于领先地位,预计 2025 年收入份额为 49.8 亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年,欧洲占据全球市场22.60%的份额,估值达到42亿美元,预计到2026年将增长至48.1亿美元。这得益于零售、金融、制造和零售等行业日益数字化转型。 电信。此外,英国、法国和其他国家的公司越来越关注数据质量、集成和分析,这也促进了市场的增长。英国市场预计到2026年将达到9.2亿美元,德国市场预计到2026年将达到9.0亿美元。

亚太地区

2025年,亚太地区市场规模达到52.2亿美元,占市场总收入的28.00%,预计到2026年将达到63.1亿美元。这一增长得益于规模扩大、电子商务、政府推动数据治理以及不同企业和中小企业采用云平台而导致的数字化程度不断提高。这往往会增加对新建主数据管理解决方案的需求。日本市场预计到2026年将达到12.3亿美元,中国市场预计到2026年将达到12.8亿美元,印度市场预计到2026年将达到9亿美元。

南美、中东和非洲

2025年,中东和非洲市场规模为12.4亿美元,占全球需求的6.70%,预计到2026年将增长至14.7亿美元。南美洲、中东和非洲市场正在增长,预计到2025年所占份额将分别为9.8亿美元和12.4亿美元。这一增长得益于公共部门和政府数字化的现代化,主要是沙特阿拉伯和阿拉伯国家。阿联酋。预计到2025年,海湾合作委员会国家的市场份额将达到3.9亿美元。拉丁美洲在全球市场中保持强劲的地位,2025年达到9.8亿美元,占5.30%的份额,预计2026年将达到11.5亿美元。

竞争格局

主要行业参与者

主要参与者对创新和新产品的日益关注导致他们占据市场主导地位

全球主数据管理行业的特点是存在不同的大型企业,通过企业规模能力和广泛的产品组合保持强大的影响力。市场上的主要参与者包括 Informatica、IBM Corporation、SAP SE、Oracle Corporation、Stibo Systems、TIBCO Software, Inc.、Reltio、Semarchy、Ataccama 等。

主要主数据管理公司名单:

- 信息学 (我们。)

- IBM公司 (我们。)

- SAP系统公司 (德国)

- 甲骨文公司(美国)

- Stibo 系统(丹麦)

- TIBCO Software, Inc.(美国)

- 关系(美国)

- 塞马奇(法国)

- 阿塔卡马(加拿大)

- 专业人士 (我们。)

- Pimcore(奥地利)

- 塔伦德(美国)

- EnterWorks(美国)

- 婆罗门参(美国)

- Uniserv(德国)

主要行业发展:

- 2025 年 10 月,由统一主数据管理基础提供支持的人工智能原生 ONE 平台提供商 Digital Wave Technology 宣布推出人工智能原生采购订单管理解决方案,改变了供应链中服务最匮乏的领域之一。通过将人工智能直接嵌入到采购订单 (PO) 流程中,Digital Wave Technology 可确保数据准确性、简化工作流程并优化全球运营的决策。

- 2025 年 9 月,主数据管理 (MDM) 解决方案的全球领导者 Stibo Systems 宣布推出适用于 Salesforce 的 MDM SmartSync,该解决方案可将受监管的 AI 就绪客户数据从 Stibo Systems MDM 平台直接引入 Salesforce。通过从源头防止重复、实时同步黄金记录以及在 CRM 工作流程中显示 MDM 治理,SmartSync 可以帮助销售、服务和营销团队充满信心地做出更好的决策。

- 2025 年 6 月,ZeroError 在 Snowflake 年度用户大会 Snowflake Summit 2025 上宣布推出新的高级分析功能,以支持 Snowflake AI 数据云上的供应链优化。这种由 Snowflake 提供支持的新集成将使组织能够应对复杂的供应链挑战,例如主数据、物料清单 (BOM)、MRP 规划、库存管理、碳足迹以及税收和关税影响。

- 2025 年 5 月,人工智能驱动的企业云数据管理领导者 Informatica 宣布了 Agentic AI 全面战略,巩固了该公司作为业界首个人工智能驱动的云数据管理平台的地位。 Informatica 的 Agentic AI 战略方法扩展了该公司的 AI 创新历史,其中包括为主要云生态系统合作伙伴推出 CLAIRE GPT、CLAIRE Copilot 和 GenAI 蓝图。

- 2025 年 3 月,人工智能主数据管理 (MDM) 解决方案的领导者 Verdantis 宣布推出 Auto-Enrich AI 和 Auto-Spec AI,这两个尖端的自主 AI 代理旨在彻底改变全球企业的数据丰富、规范化和标准化。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对主数据管理市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026-2034 年复合年增长率为 16.30% |

| 历史时期 | 2019-2023 |

| 单元 | 价值(十亿美元) |

| 分割 | 按部署、企业类型、行业和地区 |

| 按部署 |

|

| 按企业类型 |

|

| 按行业分类 |

|

| 按地区 |

|

常见问题

Fortune Business Insights表示,全球市场规模预计将从2026年的217亿美元增长到2034年的727.7亿美元,预测期内复合年增长率为16.30%。

预计该市场在预测期内将以 16.30% 的复合年增长率稳定增长。

数字化转型和云迁移的日益普及推动了市场的增长。

Informatica、IBM Corporation、SAP SE、Oracle Corporation 和 Stibo Systems 是市场上的一些顶级参与者。

北美地区占据最大的市场份额。

2024 年北美市场价值为 61.3 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。