医疗器械合同制造市场规模、份额和行业分析,按设备类别(I 类、II 类和 III 类)、按服务类型(组件和配件制造、设备制造、包装和标签等)、按设备类型(心血管设备、骨科设备、给药设备、诊断成像设备、呼吸设备等)、按最终用户(原始设备制造商 (OEM)、制药和生物制药公司等)、和区域预测,2026-2034

医疗器械合同制造市场规模及未来展望

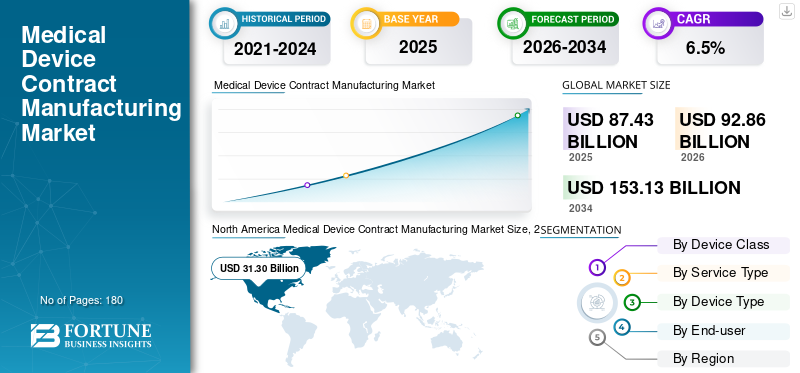

2025年,全球医疗器械合同制造市场规模为874.3亿美元。预计该市场将从2026年的928.6亿美元增长到2034年的1531.3亿美元,预测期内复合年增长率为6.5%。北美在医疗器械合同制造市场占据主导地位,2025年市场份额为35.80%。

医疗器械合同制造服务包括为医疗器械原始设备制造商提供外包设计支持、零部件制造、设备组装、包装、测试、灭菌支持和全面制造服务。此外,随着原始设备制造商越来越青睐专业合作伙伴,以减少对工具、自动化、洁净室、监管系统和熟练制造团队的资本投资,市场正在经历显着增长。

此外,在专业制造服务领域强大的全球影响力以及对服务扩张的重视的推动下,捷普公司、Integer Holdings Corporation 和 TE Connectivity 在 2025 年占据了最高的市场份额。

下载免费样品 了解更多关于本报告的信息。

医疗器械合同制造市场趋势

全球制造网络的整合和能力扩展将成为主要趋势

目前,许多 CDMO 和战略投资者正在收购专业制造商,以扩大其服务的能力、地域和技术深度。这种扩展在微成型、金属加工、导管组装、增材制造、涂料和心血管装置制造业。

- 例如,2024 年 6 月,杜邦宣布收购 Donatelle Plastics,以深化医疗设备解决方案中的医疗保健产品。

此外,合同制造商正在从单一功能供应商转向垂直集成平台,可以满足跨组件、子组件和成品设备的复杂 OEM 要求。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

OEM 专注于降低成本和加快上市时间,以推动市场扩张

近年来,原始设备制造商越来越多地进行外包,以降低制造成本并加速商业化。合同制造商拥有建设内部产能、验证、洁净室、监管文件、供应链系统和训练有素的操作员等能力。因此,外包给合同制造商使 OEM 能够专注于研发、品牌、临床策略和商业化。预计这种情况将推动全球医疗器械合同制造市场的增长。

市场限制

严格的监管和质量合规要求限制市场增长

尽管对医疗器械合同制造服务的需求一直在增加,但市场增长受到严格的监管和质量要求的限制。尤其是对于 II 类和 III 类器械,文档记录、生物相容性、可追溯性、工艺验证、风险管理和上市后质量控制至关重要。例如,II 类设备受到特殊控制,许多设备在美国需要 510(k) 上市前通知,这增加了 OEM 和合同制造商的合规负担。

此外,组件质量、包装、灭菌或工艺验证方面的任何偏差都会延迟批准、引发召回或损害 OEM-CMO 关系,预计这将阻碍预测期内的市场增长。

市场机会

端到端 CDMO 合作伙伴关系和专业技术平台可创造重大增长机会

近年来,端到端合作伙伴关系和收购不断增加,为 OEM 提供从概念到原型设计、设计、验证、制造、监管支持、组装和销售的支持。包装,并进入放大阶段。这对于寻求更快的设计转移、更少的供应商和更好的供应链控制的初创企业和大型原始设备制造商来说最具吸引力,预计这将为关键参与者创造重大机会。

- 例如,2022 年 6 月,Resonetics 收购了 Agile MV,这是一家总部位于蒙特利尔的产品开发和交钥匙设备组装领导者,专注于电生理学和介入心脏病学导管。此举的重点是扩大 Resonetics 的开发和成品设备组装能力。

市场挑战

供应链复杂性和产能平衡挑战市场扩张

管理全球供应链的复杂性,同时保护 OEM 知识产权并在多个制造地点保持一致的质量,是服务提供商面临的一项重大挑战。此外,由于医疗器械需求可能因产品审批、医院采购周期、监管延迟和零部件短缺而波动,产能规划构成了重大挑战。

在这种情况下,合同制造商需要平衡自动化投资、材料采购、劳动力可用性和区域化战略。预计这将限制预测期内的市场扩张。此外,最近的挑战促使医疗设备制造商重新评估其外包策略并加强与战略合作伙伴的合作。

细分分析

按设备类别

与其他类别相比,针对 II 类设备的更多法规可促进该细分市场的增长

根据设备类别,市场分为 I 类、II 类和 III 类。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,II 类细分市场将占据全球最大市场份额。II 类涵盖广泛用于诊断、心血管护理、外科手术、监测和药物输送的中等风险医疗器械,通常需要更多控制。因此,这推动了外包需求,促进了细分市场的增长。

- 例如,截至 2026 年 5 月,II 类设备受到特殊控制,并且通常遵循美国的 510(k) 路径,这对具有经过验证的质量体系、文档专业知识和可重复生产能力的合同制造商产生了需求。

此外,预计 III 类细分市场在预测期内将以 7.3% 的复合年增长率增长。

按服务类型

对具有专业知识的设备制造的需求更高,以推动该领域的增长

按服务类型划分,市场分为零部件制造、设备制造、包装和标签等。

到 2025 年,设备制造领域将占据最大的市场份额。设备制造是 OEM 的核心外包需求,包括零部件、子组件和成品设备的生产。这种外包主要是因为需要降低固定成本、提高灵活性和获取专用设备。此外,预计到 2026 年该部门的份额将达到 45.2%。

此外,预计零部件制造领域在预测期内将以 5.9% 的复合年增长率增长。

按设备类型

心脏病的高负担促进心血管设备细分市场的增长

按设备类型划分,市场分为心血管设备、骨科设备、药物输送设备、诊断成像设备、呼吸装置,以及其他。

心血管器械细分市场在2025年占据最大的医疗器械合同制造市场份额。该细分市场的增长归因于心脏病负担的增加,这推动了对支架、导管、导丝、心脏瓣膜、电生理器械和结构性心脏器械的持续需求,以及由于需求增加而导致的医疗器械外包。此外,预计到 2026 年该领域将占据 26.7% 的份额。

- 例如,根据英国心脏基金会 2024 年 1 月的数据,英国约有 230 万人患有冠心病。

此外,预计骨科器械领域在预测期内将以 6.0% 的复合年增长率增长。

按最终用户

合同制造商增加 OEM 外包推动细分市场增长的关键能力

根据最终用户,市场分为原始设备制造商 (OEM)、制药和生物制药公司等。

到 2025 年,原始设备制造商 (OEM) 细分市场将主导最终用户市场。 OEM 拥有产品设计、监管提交、品牌战略和商业渠道。此外,他们将产品外包给 CDMO,以提高成本效率、产能灵活性和专业技术能力,帮助他们满足全球需求并避免产品进入市场的延误。预计这将推动该领域的增长。此外,该部门预计到 2026 年将持有 75.3% 的份额。

此外,制药和生物制药公司领域预计在预测期内复合年增长率为 8.3%。

医疗器械合同制造市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Medical Device Contract Manufacturing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年,北美地区的收入占比最大,为295.7亿美元,2025年将达到313亿美元。主要医疗设备原始设备制造商的强劲存在、先进的医疗基础设施、高研发支出以及复杂医疗技术的早期采用预计将支持该区域市场的增长。

美国医疗器械合同制造市场

2026年,美国预计将达到314.3亿美元,约占全球市场的33.8%。

欧洲

预计欧洲市场在预测期内将实现 5.8% 的增长率,位居全球第三,到 2026 年将达到 239.7 亿美元。该地区受益于德国、爱尔兰、瑞士、法国和英国医疗技术合同制造基地的高度集中。

英国医疗器械合同制造市场

预计到 2026 年,英国市场将达到 30.3 亿美元,约占全球收入的 3.3%。

德国医疗器械合同制造市场

预计到2026年,德国市场将达到57亿美元左右,约占全球收入的6.1%。

亚太地区

到2026年,亚太市场预计将达到约241.6亿美元,成为全球第二大市场。这一增长的推动因素包括具有成本效益的制造业、不断扩大的医疗基础设施、国内生产总值的增长医疗器械需求,以及全球原始设备制造商从中国、印度、日本、韩国、马来西亚和新加坡的合同制造商那里不断增加的外包。

日本医疗器械合同制造市场

预计到2026年,日本市场将产生约55.7亿美元的收入,占全球市场的近6.0%。

中国医疗器械合同制造市场

预计到2026年,中国市场规模将达到84.2亿美元左右,占全球收入的近9.1%。

印度医疗器械合同制造市场

预计到2026年印度市场将达到约29.1亿美元,占全球市场收入的3.1%左右。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲市场预计将出现温和增长。预计到 2026 年,拉丁美洲市场将达到约 62.2 亿美元。这一增长归因于墨西哥、巴西、海湾合作委员会国家和其他国家/次区域的合约制造商的扩张,以及心血管、诊断、骨科和微创设备需求不断增长的推动。

海湾合作委员会医疗器械合同制造市场

到 2026 年,海湾合作委员会市场预计将达到约 28.8 亿美元,约占全球收入的 3.1%。

竞争格局

主要行业参与者

强大的制造足迹和加强主要参与者市场地位的关键战略举措

2025年,捷普公司、Integer Holdings Corporation和TE Connectivity占据了全球医疗器械合同制造市场的大部分份额。这一份额归因于全球制造足迹、监管专业知识、洁净室基础设施以及支持 OEM 从设计转移到商业生产的能力。

此外,其他主要参与者也专注于导管组装、镍钛合金加工、微成型、涂料、骨科植入物等。此外,他们参与收购和合作预计将进一步帮助他们获得重要的市场份额。

主要医疗器械合同制造公司名单简介

- 捷普公司(我们。)

- 新米纳公司(我们。)

- 天弘有限责任公司(加拿大)

- 英特格控股公司(我们。)

- TE Connectivity(爱尔兰)

- 菲利普斯医疗尺寸(我们。)

- 格雷斯海默股份公司(德国)

- 科德宝医疗(美国)

- 维安特(美国)

- SMC 有限公司(美国)

主要行业发展

- 2025 年 11 月:科德宝医疗收购富士精工,以加强微创设备的精密微管和海波管供应。

- 2025 年 5 月:Quasar Medical 签署协议收购 Nordson Medical 在爱尔兰和墨西哥的设计和开发合同制造业务。

- 2024 年 6 月:科德宝医疗宣布投资超过 5000 万美元在德国亚琛新建涂料生产设施。

- 2024 年 1 月:Integer Holdings Corporation 收购了 Pulse Technologies,这是一家专注于复杂微机械医疗设备组件的合同制造商。

- 2023 年 10 月:Freudenberg Medical 在戈尔韦开设了扩建的制造工厂,将工厂的生产规模扩大了 50.0%,以满足对海波管和导管组件不断增长的需求。

- 2023 年 6 月:Arterex 收购了 NextPhase Medical Devices,创建了更大的全球医疗器械合同制造平台。

- 2022 年 10 月:F Viant 扩建了哥斯达黎加埃雷迪亚制造园区,增加了三栋建筑,将场地从四栋建筑增加到七栋,总占地面积扩大了约 43.0%,达到约 257,000 平方英尺,主要是为了支持复杂介入和微创设备的生产。

报告范围

该报告对所有细分市场进行了全面分析,概述了影响市场格局的关键驱动因素、新兴趋势、增长机会、主要限制因素和潜在挑战。它还研究了先进的技术发展、医疗器械制造的监管要求、值得注意的行业动态、公司市场份额分析以及主要市场参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.5% |

| 单元 | 价值(十亿美元) |

| 分割 | 按设备类别、服务类型、设备类型、最终用户和区域 |

| 按设备类别 |

|

| 按服务类型 |

|

| 按设备类型 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 874.3 亿美元,预计到 2034 年将达到 1531.3 亿美元。

2025年,北美市场价值为313亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 6.5%。

到 2025 年,II 类细分市场将在设备类别方面领先市场。

推动市场发展的一个关键因素是 OEM 厂商对降低成本和加快上市时间的关注。

Jabil Inc.、Integer Holdings Corporation 和 TE Connectivity 是市场上的主要参与者。

北美是市场的主导地区。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。