医疗电极市场规模、份额、COVID-19 影响和行业分析、按产品(湿电极、干电极、针电极)、按应用(心脏病学、神经生理学、其他)按用途(一次性医用电极、可重复使用医疗电极)按最终用户(医院和门诊手术中心 (ASC)、专科诊所和诊断中心)和区域预测,2026-2034 年

主要市场见解

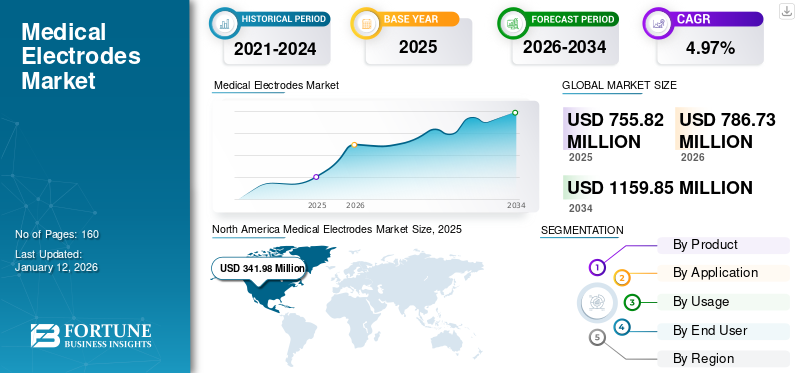

2025年全球医疗电极市场规模为7.5582亿美元,预计将从2026年的7.8673亿美元增长至1,159.85美元

到 2034 年,预计将实现 4.92% 的复合年增长率。北美主导医疗电极市场,市场份额为45.25

2025 年的百分比。

医用电极将离子电流的能量转化为患者体内的电流,该电流可以被研究、放大并用于疾病诊断。这些电极可以通过非侵入性程序对离子电流进行表面量化,以诊断各种肌肉、神经、心脏和其他可能需要手术干预来验证其存在的疾病。该设备通过在患者和用于监测活动的设备之间提供电接触来工作。全球心血管疾病患病率的增加是预测期内促进市场增长的主要因素之一。

下载免费样品 了解更多关于本报告的信息。

全球医用电极市场概况和亮点

市场规模及预测:

- 2025 年市场规模:7.5582 亿美元

- 2026 年市场规模:7.8673 亿美元

- 2034 年预测市场规模:11.5985 亿美元

- 复合年增长率:4.92%(2026-2034)

市场份额:

- 在先进的医疗基础设施、诊断技术的广泛采用以及有利的政府举措的推动下,北美将在 2025 年以 45.25% 的份额引领全球医疗电极市场。

- 从产品来看,湿电极由于其非侵入性和在诊断程序中的广泛使用而占据最大份额,而干电极预计在预测期内将表现出最快的复合年增长率。

主要国家亮点:

- 美国:全球最大的市场,由技术创新、大量研发投资和支持医疗器械进步的强大监管框架推动。

- 中国和印度:由于医疗基础设施投资增加、慢性病患病率增加以及诊断中心扩大,市场高速增长。

- 欧洲(德国、英国、法国):主要制造商的强大存在、人口老龄化的加剧以及神经系统疾病病例的增加是推动市场需求的关键因素。

- 拉丁美洲、中东和非洲:新兴市场医疗保健意识的提高和经济高效的诊断解决方案的采用支持了市场的稳定增长。

医用电极市场趋势

[i6YcugN53]

对医疗设备小型化的需求不断增长,促进了电极市场的增长

通过纳米技术的实施增加电极的使用正在增加多种医疗应用中对电极的需求。纳米技术使这些设备得以小型化,从而使其便于携带。电极小型化的相关好处是提供更高的电极密度、更局部的刺激控制和更高的组织传感分辨率。此外,一些制造商正专注于研发活动,以实现预期的医疗成果。此外,增加政府资金来推动此类活动,以提高与医疗器械相关的医疗保健效率,将在未来几年进一步推动市场发展。

市场驱动因素

慢性病患病率的增加将显着推动医用电极市场的增长

慢性疾病的日益流行将显着促进预测期内的增长。神经系统和心血管疾病的患病率不断增加是增加这些电极需求的主要因素之一。与此类疾病相关的高死亡率风险增加了患者的频繁医疗诊断率,从而提高了预测期内市场的复合年增长率。例如,根据美国心脏协会的数据,心脏病被列为根本死因,2019 年美国约有 840,678 人死于心脏病,约占每 3 名死亡人数中就有 1 人死于心脏病。此外,2016 年至 2019 年间,1.215 亿美国成年人患有某种形式的心脏病。因此,全球慢性病患病率的增加将显着推动医疗电极市场的增长。

心电图 (ECG) 等医疗设备的技术进步将推动市场增长

医用电极主要应用于诊断心脏疾病的心电图(ECG)监测设备中。心电图已被用作心血管疾病最重要的诊断形式,并且测试系统正在不断发展以满足当今的技术需求。 与传统的心脏动态心电图和事件记录仪不同,采用新技术的设备非常经济高效且用户友好。此外,随着电极的小型化以及电极线的去除,设备可以简单地安装在患者的胸部,而无需连接一束电线。医疗设备的此类技术进步在分析期间显着促进了市场增长。

市场约束

与医用电极相关的严格监管指南可能会限制市场增长

尽管这些电极的应用越来越多,但与这些设备的批准相关的严格政府法规可能会在一定程度上限制市场增长。此外,一些欠发达国家或发展中国家对此类设备的相关技术进步和优势缺乏认识,也可能会阻碍该市场在预测期内的扩张。

医疗电极市场细分

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

心脏疾病患病率的增加导致了心脏病学领域的主导地位

根据应用,该市场分为神经生理学、心脏病学等。心脏病学领域在 2026 年占据市场领先地位,占 65.86% 的市场份额。这在很大程度上归因于全球心血管疾病患病率的不断上升。

由于久坐生活方式的兴起和暴饮暴食习惯的日益普及,全球多个地区的心血管疾病患病率急剧上升。此外,通过吸烟增加尼古丁消耗是推动心血管疾病病例的另一个重要因素。由于这些因素,心电图等与CVD相关的诊断测试在过去几年也出现了相当大的增长。因此,上述因素在预测期内支持该市场的增长。

预计神经生理学领域在预测期内将实现利润丰厚的复合年增长率。此外,该细分市场在 2024 年拥有可观的市场收入,预计在预测期内将占据相当大的份额。高增长归因于神经退行性疾病、多发性硬化症、睡眠障碍等神经系统疾病的日益流行。例如,2018年,根据联邦机构间老龄化相关统计论坛的数据,美国80岁及以上的老年人中有超过35%患有重度或中度记忆障碍。此外,11%的美国人患有癫痫症。因此,神经系统疾病的日益流行将在分析期间显着推动市场增长。

按产品分析

经临床证明的干电极有效性将推动利润丰厚的细分市场增长

根据产品,市场分为湿式电极、干式电极和针电极。湿电极细分市场占据主导地位,到 2026 年将占据 51.36% 的市场份额。由于湿电极在各领域的应用越来越多,预计该细分市场也将出现可观的增长。医疗器械多年来,用于疾病诊断。湿电极一般由氯化银或银材料制成。它使用电解凝胶材料作为电极和皮肤之间的导体。湿电极粘在皮肤表面,需要像使用电解凝胶一样进行准备。这些电极本质上是非侵入性的,因此有更大的需求。因此,上述因素将极大地促进该市场的积极增长。

预计干电极领域在预测期内将出现利润丰厚的复合年增长率。它不需要额外的准备,因为它可以刺穿皮肤的表皮层并在记录神经信号的同时获得低阻抗通路。此外,干电极的最新技术进步促进了记录脑电图(EEG)在以前无法诊断的情况下。这是通过避免在受试者的头发上涂抹凝胶来实现的。同时,干电极的进步消除了涂敷糊剂或导电凝胶的需要,从而减少了电极的涂敷时间。因此,上述因素将刺激这个市场。

按使用情况分析

一次性电极细分市场将有助于在医疗电极市场占据主导地位

根据用途,市场分为一次性和可重复使用的医用电极。一次性医疗电极细分市场预计将引领市场,到 2026 年将占全球市场的 60.06%。一次性电极由涂有氯化银或银的塑料制成。尽管如此,一次性电极由于其一次性设计,不如可重复使用的电极耐用。然而,由于它们不会重复使用,因此消除了交叉污染,因此可以提供最佳的风险管理。此外,此类电极本质上具有成本效益,从而推动了对该产品的需求,最终促进了市场增长。

另一方面,预计可重复使用电极领域在预测期内将出现利润丰厚的复合年增长率。这些电极由银制成,并涂有氯化银/银或镀金。此类电极可重复使用超过 5 至 6 个月。然而,这些电极需要严格遵守消毒和清洁协议,以确保其多次使用的安全性。由于与可重复使用电极相关的临床效率已得到证实,该领域预计将出现积极的复合年增长率。

通过最终用户分析

医院和 ASC 越来越多地采用医用电极,以实现该领域的主导地位

最终用户部分分为医院和门诊手术中心、专科诊所和诊断中心。到 2026 年,医院和门诊手术中心细分市场将占据 78.86% 的市场份额。医院和 ASC 见证了大量患者到达这些机构,以诊断心血管疾病、神经系统疾病等多种慢性疾病。因此,这些设施配备了心电图和脑电图等医疗设备,以进行有效的诊断。医院和门诊手术中心越来越多地采用心电图和脑电图仪器,将在预计的时间内显着推动该市场的发展。

由于越来越多的诊所和诊断中心采用这些电极来稳定其工作流程,提高效率和提供更好的护理,预计专科诊所和诊断中心细分市场将在预测时间内实现稳定增长。此外,全球专科诊所数量的增加是促进市场增长的另一个重要因素。

区域分析

从地域上看,医疗电极市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Medical Electrodes Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为3.4198亿美元,占全球行业的45.25%,预计2026年将达到3.55亿美元。由于政府加强医疗保健行业的举措不断加强,加上有利的政府政策和灵活的监管环境,预计美国将出现利润丰厚的增长。此外,增加私人和公共资金用于研发活动以从技术上增强此类电极将进一步推动预测期内的区域增长。 预计到2026年美国市场将达到3.3741亿美元。

亚太地区

2025年,亚太地区市场规模为1.2409亿美元,占全球市场的16.42%,预计到2026年将达到1.3143亿美元。就亚太地区而言,由于越来越多的供应商进入尚未开发的新兴经济体,预计该市场将以惊人的速度增长。此外,新兴国家医疗保健发展相关支出的增加将进一步推动地区增长。日本市场预计到2026年将达到1651万美元,中国市场预计到2026年将达到3709万美元,印度市场预计到2026年将达到4328万美元。

欧洲

2025年欧洲市场规模为2.0663亿美元,占全球市场份额的27.34%,预计2026年将达到2.1571亿美元。由于在欧洲市场运营的主要供应商的存在,预计到2032年底欧洲市场将大幅增长。由于心脏病和神经系统疾病等需要有效诊断的慢性疾病的患病率不断增加,拉丁美洲、中东和非洲预计将出现稳定的复合年增长率。预计到2026年,英国市场将达到3860万美元,而德国市场预计到2026年将达到2971万美元。

中东、非洲和拉丁美洲

中东和非洲市场2025年占全球市场的4.72%,估值为3567万美元,预计2026年将达到3630万美元。拉丁美洲市场2025年估值为4745万美元,占全球收入的6.28%,预计2026年将达到4829万美元。

主要行业参与者

核心关注几个市场领导者的无机战略收购,以提升其市场地位。

市场的竞争格局呈现出分散的性质,存在多个参与者。然而,3M、Ambu、Conmed Corporation、Cardinal Health 等知名企业在该行业占据主导地位。广泛的医疗电极产品组合,加上这些公司不断的技术创新,是其占据行业主导地位的重要因素。 例如,2020年4月,康德乐宣布以61亿美元收购美敦力医疗用品业务。通过这项无机战略协议,康德乐收购了美敦力的医疗用品组合,其中包括这些电极、伤口护理产品等。该协议使康德乐扩大了产品组合并在市场上占据主导地位。

然而,Zoll Medical、B. Braun 和 Vermed(Nissha Medical Technologies 的一个部门)等其他参与者是少数在 2024 年占据相当大医疗电极市场份额的参与者。预计这将在预测期内对全球市场产生积极影响。

医疗电极市场主要公司名单:

主要行业发展:

- 2021 年 6 月– 科技公司默克 (Merck) 与贝朗 (B.Braun) 子公司 Neuroloop GmbH 在新生物电子创新领域开展合作。在此次合作的帮助下,公司可以开发一种神经刺激器设备,该设备可以与慢性炎症性疾病患者的现有药物疗法相结合。该平台的基础是基于薄膜技术的多通道袖带电极,它可以选择性刺激神经内的特定纤维。

- 2020 年 12 月 -医疗技术公司 NeuroOne Medical Technologies Corporation 宣布其 Evo 皮质电极首次用于人类商业用途。该手术是在一名患有耐药性癫痫的患者身上进行的,并利用 NeuroOne Evo 电极技术来记录和绘制大脑功能图。公司还非常关注手术护理方案的即兴发挥。

- 2020年7月- NTT Research Inc. 宣布,其医疗与健康信息学 (MEI) 实验室已与慕尼黑工业大学 (TUM) 签订联合研究协议,致力于开发可植入电极,并解决传统电子设备与目标器官相对距离工作的趋势。

报告范围

医疗电极市场报告提供了对市场的详细分析,并提供了有关医疗电极的新产品推出、领先公司和技术概述等关键方面的见解。除此之外,报告还提供了对关键行业发展的见解并强调了主要市场趋势。此外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按产品分类

|

|

按申请

|

|

|

按用途

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为7.5582亿美元,预计到2034年将达到11.5985亿美元。

2025年市值为75582万。

该市场将以 4.97% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,湿电极细分市场预计将成为该市场的主导细分市场。

神经系统疾病和心血管疾病等慢性疾病的患病率不断上升,预计将推动市场增长。

市场本质上是分散的,因此有几家公司持有大量股份。然而,如果我们考虑最大的持股公司是 Ambu、Conmed Corporation、Cardinal Health 和 3M,则它们是全球市场的领先企业。

2025 年,北美占据主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道