医用聚合物市场规模、份额和行业分析,按类型(纤维和树脂、医用弹性体等)、制造技术(注塑、挤出管材、压缩成型等)、应用(医疗器械和设备、医用包装等)以及区域预测,2026-2034年

主要市场见解

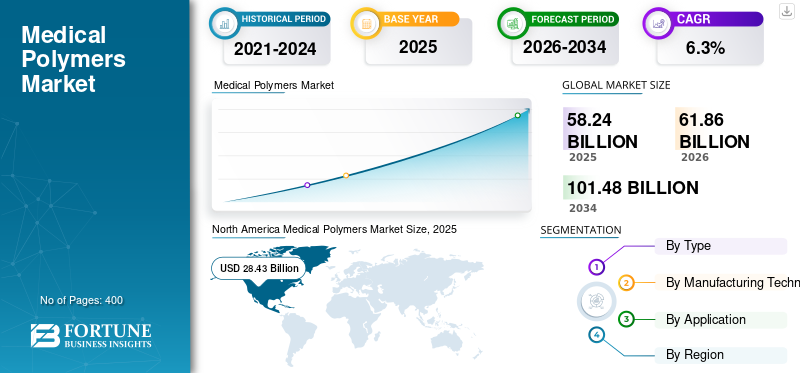

2025年,全球医用聚合物市场规模为582.4亿美元。预计该市场将从2026年的618.6亿美元增长到2034年的1014.8亿美元,预测期内复合年增长率为6.3%。 2025年,北美地区以48.8%的份额主导全球市场。

医用聚合物是用于制造医疗和保健行业产品的聚合材料。这些聚合物大致分为纤维和树脂、医用弹性体和其他类型。医疗应用中使用的纤维和树脂包括 PP、PE、PVC、PS、ABS 和其他此类聚合物。用于医疗应用的医用弹性体包括有机硅、热塑性弹性体、TPU、TPV 和 SBS。不同类型的医用聚合物用于广泛的医疗应用,包括医用包装、医疗器械和设备,如导管、注射器、医用管、诊断仪器和工具、手术器械和植入物。

COVID-19大流行的爆发对全球医用聚合物市场的增长产生了复杂的影响。在疫情爆发的最初几天,由于供应链中断,医疗产品的制造受到了负面影响。然而,在疫情后期,由于医疗器械和防护设备的应用不断增加,对医用级聚合物的需求大幅上升。随着病毒传播的逐步控制,制造企业开足马力生产以满足市场需求。

下载免费样品 了解更多关于本报告的信息。

全球医用聚合物市场要点

- 2025年市场规模:582.4亿美元

- 2026年市场规模:618.6亿美元

- 2034年预测市场规模:1014.8亿美元

- 复合年增长率:2026-2034 年 6.3%

- 北美在2025年以48.80%的份额主导医用聚合物市场。

- 纤维和树脂领域引领市场,到 2026 年占据 57.4% 的市场份额。

- 注塑成型领域占据主导地位,2026 年占据 41.16% 的市场份额。

北美

北美市场占据全球市场份额的48.80%,预计到2026年将达到301.1亿美元,并由于完善的医疗基础设施、强大的研发活动而保持领先地位。

欧洲

欧洲占全球市场的 23.30%,预计在医疗保健投资扩大、人口老龄化和可持续医疗材料采用增加的支持下,到 2026 年将增长至 143.7 亿美元。

亚太地区

受快速城市化、医疗保健支出增加以及新兴经济体对先进医疗技术需求不断增长的推动,亚太地区到 2025 年将达到 130.2 亿美元。

我们。

在医疗包装、先进医疗技术和医疗器械持续创新的强劲需求的支持下,该市场预计到 2026 年将达到 256.8 亿美元。

日本

在医疗保健需求增加、人口老龄化以及高性能医疗材料采用不断增加的推动下,该市场预计到 2026 年将达到 17 亿美元。

阅读更多

医用聚合物市场趋势

技术创新和对可持续产品不断增长的需求带来了丰厚的机会

近年来,医疗行业出现了突出的技术创新,从消耗药品到植入式医疗器械。例如,开发响应温度和 pH 值等生理变化的智能聚合物可以实现先进的药物输送系统并提高医疗设备的有效性。研究与开发以及整个医疗保健行业的预算分配不断增加,预计将进一步推动技术创新和新产品的增长。

日益严格的环境法规以及对医疗废物的使用和处置的担忧导致对可持续和环保产品的需求不断增长。这一趋势导致生物基和生物可降解聚合物的开发投资不断增加,减少医疗废物对环境的危害并创造长期的市场增长机会。北美见证了医用聚合物市场的增长2025年为284.3亿美元,2026年为301.1亿美元。

下载免费样品 了解更多关于本报告的信息。

医用聚合物市场增长因素

越来越多地采用微创手术来推动市场增长

微创外科手术的日益普及极大地推动了医用聚合物市场的增长。这些手术涉及更小的切口和减少的组织损伤,在很大程度上依赖于先进的医疗设备和由聚合物制成的部件。医用聚合物具有灵活性、耐用性和生物相容性,使其成为制作手术所需的导管、支架和其他复杂设备的理想选择,从而推动了市场增长。

由于微创技术具有缩短恢复时间、减少疼痛和降低感染风险等优点,对微创技术的需求正在不断上升。需求的激增增加了对高性能、可靠的医用聚合物的需求。此外,聚合物科学领域不断取得的技术进步正在增强这些材料的性能,确保它们满足微创手术的严格要求。随着医疗保健提供者继续优先考虑患者的舒适度和结果,对此类产品的依赖预计会增加,从而推动市场增长。

制约因素

严格的监管要求和审批流程限制了市场增长

医疗行业受到严格监管,以确保患者安全。医疗器械、包装和其他应用中使用的材料必须符合欧洲药品管理局和美国食品和药物管理局等监管机构制定的严格标准。这些监管障碍可能会减缓新医用聚合物产品推向市场的速度,增加开发成本,并且需要大量的测试和记录。这可能会使公司在投资新型医用聚合物方面犹豫不决,从而限制市场增长。

医用聚合物市场细分分析

按类型分析

纤维和树脂领域因其广泛的应用而占据最大的市场份额

根据类型,市场分为纤维和树脂、医用弹性体等。

纤维和树脂细分市场在 2026 年占据最大的医用聚合物市场份额,预计到 2034 年将保持主导地位。医疗行业使用的纤维和树脂包括 PP、PVS、PS、PE 和其他类似的树脂和纤维。这些纤维和树脂被广泛应用于医疗领域,这导致了它们更高的市场需求。纤维和树脂领域引领市场,到 2026 年占据 57.4% 的市场份额。

医疗行业使用的医用弹性体包括有机硅、热塑性弹性体、TPU、TPV和其他类似弹性体。预计该细分市场在不久的将来将获得可观的增长前景。弹性体的价格比其他聚合物相对较高,并且用于不同的医疗应用,包括医疗器械和设备,以及包装。

其他类型的医用聚合物主要包括可生物降解和环境友好的聚合物,例如聚乳酸和聚羟基脂肪酸酯。由于对可持续医疗产品的需求不断增长,预计在不久的将来这些聚合物的需求将会更高。

按制造技术分析

由于医疗器械的大批量生产,注塑领域占据最大份额

根据制造技术,市场分为注塑成型、挤出管材成型、压缩成型等。

注塑成型领域在 2026 年占据最大的市场份额,预计在预测期内复合年增长率最高。注射成型广泛应用于注射器、手术器械、植入式器械等医疗器械的生产。它允许大批量生产,精确控制产品尺寸,并能够创建具有高度可重复性的复杂形状。注塑成型领域占据市场主导地位,2026 年占据 41.16% 的市场份额。

预计挤压管材市场在预测期内将以相当大的速度增长。挤出管材涉及迫使医用级聚合物通过模具来制造用于导管、静脉注射管和其他医疗设备的管材。

压缩成型领域在全球市场中占有相当大的份额。该技术将聚合物放入加热的模腔中并压缩以形成所需的形状。它广泛用于生产耐用且复杂的医疗部件,包括骨科植入物和假肢。

其他技术主要包括用于制造中空医疗部件的吹塑成型,3D打印用于定制植入物和原型,以及用于创建包装解决方案的热成型。由于这些技术提供了更高的产品定制能力,预计该细分市场在不久的将来将以显着的速度增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于医疗保健行业投资增加,医疗器械和设备领域占据最大市场份额

根据应用,市场分为医疗器械和设备、医疗包装等。

到 2026 年,医疗器械和设备领域将占据全球市场的最大份额。由于全球对医疗器械和设备(包括可穿戴式、独立式和植入式医疗设备)的需求不断增长,预计到预测期结束时,该领域将保持多数份额。中国、印度、巴西和南非等新兴经济体对医疗保健行业的投资增加,预计将进一步推动对该产品的需求,因为该产品用于医疗器械和设备的制造。预计到 2026 年,医疗器械和设备领域将以 64.29% 的份额主导市场。

预计医疗包装领域在预测期内也将大幅增长。医用聚合物的多功能性、耐用性和兼容性使其适用于多种包装应用,包括无菌包装、医疗器械容器和保护膜。一些医用级聚合物正在成为包装不同药物配方的有效解决方案,从而推动市场增长。在预测期内(2024-2032 年),该细分市场的复合年增长率可能高达 5.35%。

医用聚合物的其他应用包括心脏和组织培养。发达国家老年人口的增加和组织培养技术投资的增加预计将在不久的将来推动市场增长。

区域见解

按地域划分,全球医用聚合物市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Medical Polymers Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为284.3亿美元,占据全球市场份额的48.80%,预计2026年将达到301.1亿美元,占据最大的医用聚合物市场份额。发达的医疗保健行业,加上重要的医学研究和开发,正在促进该地区医用聚合物市场的增长。此外,有利的监管框架和标准正在促进先进医用聚合物的采用。该地区不断增长的老年人口正在推动对医疗设备和其他医疗保健产品的需求。预计到2026年美国市场将达到256.8亿美元。

- 在美国,医疗包装领域预计到 2023 年将占据 28.55% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年,欧洲市场规模为135.6亿美元,占全球市场的23.30%,预计2026年将增长至143.7亿美元。由于该地区医疗保健行业的快速发展,欧洲在全球市场中占有相当大的份额。该地区不断增长的老年人口不断推动对医疗器械和设备的需求,推动市场增长。英国市场持续扩张,预计到 2025 年市场价值将达到 15 亿美元。此外,强劲的医疗保健资金、基础设施支持以及对可生物降解和环保产品的大力重视预计将在预测期内推动市场增长。英国市场预计到2026年将达到16亿美元,德国市场预计到2026年将达到30.3亿美元,而法国预计到2025年将达到16.9亿美元。

亚太地区

2025年亚太市场规模达130.2亿美元,占全球市场格局的22.40%,预计2026年将达到139.8亿美元。亚太地区快速的城市化和工业化导致消费者支出大幅增长,导致对更好的医疗保健和先进医疗技术的需求增加。该地区人口较多,加上慢性病病例不断增加,预计将在预测期内显着推动医疗产品的需求。此外,包括中国和印度在内的该地区新兴经济体政府不断增加的医疗保健支出正在推动市场增长。日本市场预计到2026年将达到17亿美元,中国市场预计到2026年将达到70.3亿美元,印度市场预计到2026年将达到22亿美元。

拉美

2025年,拉丁美洲占全球市场的3.60%,估值达到21.2亿美元,预计到2026年将增长至22.3亿美元。预计拉丁美洲、中东和非洲市场在预测期内将出现大幅增长。各国政府增加的医疗保健支出以及世界卫生组织和世界银行等国际组织对医疗保健部门的大量财政援助预计将在推动市场增长方面发挥至关重要的作用。工业化的不断发展和医疗服务机会的增加带来的经济发展正在极大地推动对医用聚合物的需求。这些地区慢性病数量较多,进一步需要使用先进的医疗设备,从而推动市场增长。沙特阿拉伯预计到 2025 年将达到 4 亿美元。

中东和非洲

2025年中东和非洲市场规模为11亿美元,占全球市场份额的1.90%,预计2026年将达到11.6亿美元。

主要行业参与者

制造高性能和环保产品可以为制造商提供竞争优势

该市场的主要参与者包括巴斯夫、沙特基础工业公司、科思创、塞拉尼斯、迈图高性能材料等。由于消费者偏好、环保意识和法规,成熟的医用聚合物制造商正在投资开发高性能和环保的可生物降解聚合物。市场上的知名企业也致力于扩大其在全球不同新兴市场的地理足迹。老牌企业的品牌形象以及小型和区域性企业在专业医疗级聚合物制造方面的技术专长在行业竞争中发挥着关键作用。

顶级医用聚合物公司名单:

主要行业发展:

- 2024 年 3 月: SABIC 宣布,它已在基于废旧医用塑料的先进回收利用的圆形聚合物的制造方面迈出了成功的一步,该公司与 JESSA HOSPITAL 合作实现了这一里程碑。

- 2023 年 10 月– 科思创位于中国上海的聚碳酸酯专用机械回收混配生产线开始运营。该公司的目标是每年交付超过 25,000 吨产品。

- 2023 年 7 月 –赢创宣布其位于法国哈姆的医疗保健产品生产基地实现了碳中和。该工厂开发和制造医疗设备、活性药物成分、个人护理、化妆品,以及动物和人类的营养。

- 2023 年 6 月 –Arkem 宣布通过收购韩国公司 PI Advanced Materials (PIAM) 的控股权,扩大了高性能聚合物的产品范围。

- 2021 年 11 月 –阿科玛推出了新型先进生物循环聚酰胺 11 医用聚合物。该产品具有高刚性,旨在取代医疗应用中的传统聚合物和金属。

报告范围

市场报告提供了详细的市场分析,重点关注领先公司、来源、应用和产品等关键方面。此外,该报告还提供了对市场趋势和动态的见解,并强调了重要的行业发展和市场前景。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.3% |

|

单元 |

价值(十亿美元);体积(千吨) |

|

分割 |

按类型

|

|

按制造技术

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025年全球医用聚合物市场价值为582.4亿美元,预计到2034年将达到1014.8亿美元,预测期内复合年增长率为6.3%。

2025年,北美市场规模为284.3亿美元。

该市场将以 6.3% 的复合年增长率增长,在预测期内将呈现稳定增长。

主要类型包括纤维和树脂(例如聚丙烯和聚乙烯)、医用弹性体(例如有机硅和热塑性弹性体)以及可生物降解聚合物(例如 PLA 和 PHA)。纤维和树脂占据最大的市场份额。

越来越多地采用微创外科手术是推动市场增长的关键因素。

常见的生产方法包括注塑、挤出、压缩成型、吹塑、3D打印和热成型。由于其精度和可扩展性,注塑成型仍然占据主导地位。

主要应用是医疗器械和设备,包括导管、手术工具和植入物。其他不断增长的应用包括医疗包装和组织工程。

北美由于强大的医疗保健系统和医疗技术创新而引领市场。在不断扩大的医疗基础设施和不断增长的医疗需求的推动下,亚太地区是增长最快的地区。

对微创手术的需求不断增长、生物可降解聚合物的进步、全球人口老龄化以及可穿戴和植入式医疗设备的使用增加推动了市场增长。

巴斯夫公司、沙特基础工业公司、科思创、塞拉尼斯和迈图高性能材料公司是市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 400