中密度纤维板市场规模、份额和行业分析,按类型(标准、防潮、防火)、应用(家具、建筑和地板、室内设计、包装等)以及区域预测,2026-2034年

主要市场见解

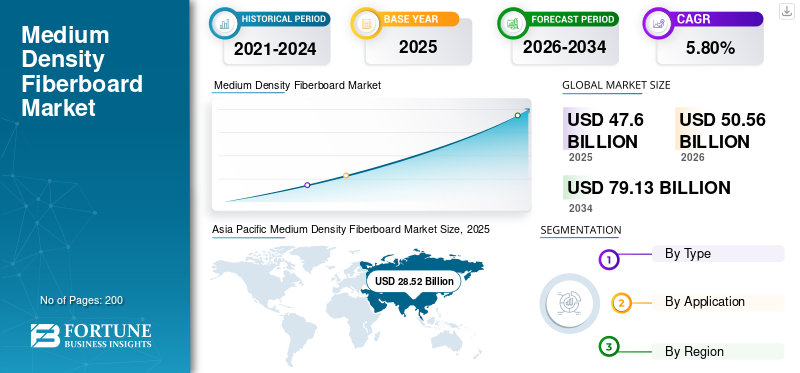

2025年全球中密度纤维板市场规模为476亿美元,预计将从2026年的505.6亿美元增长到2034年的791.3亿美元,预测期内(2026-2034年)复合年增长率为5.80%。亚太地区在中密度纤维板市场占据主导地位,2023年市场份额为59.90%。此外,在家具、橱柜和书架、地板和墙板应用需求不断增长的推动下,美国中密度纤维板市场规模预计将大幅增长,到2032年预计将达到27.4亿美元。

MDF 是一种工程木板,由在离纤机中分解硬木和软木获得的木纤维聚结而成。它具有无方向性的纹理结构,使其成为切割、机加工和钻孔过程的理想木质材料,而不会产生碎片或碎片。此外,由于没有节子,更容易完成,因此适合应用于房屋和办公室的室内装饰。

中密度纤维板通常比胶合板密度更大,而且价格相当便宜。这些因素使其成为耐湿性和极高抗冲击性不是强制性属性的应用的极佳替代材料。例如,中密度纤维板主要用于家具橱柜的组装和木地板地下。

中密度纤维板必须符合美国国家标准协会自愿制定的规格(ANSI A208.2)。该标准按物理机械性能对此类纤维板进行分类,并对产品等级进行分类。该标准确定了中密度纤维板的尺寸公差和甲醛排放限值。随着市场稳步转变为一个有组织的部门,公司有必要满足这些规范,这将进一步提高消费者对这些产品的信心。

在 COVID-19 大流行期间,整个木材行业都受到了冠状病毒传播的干扰。许多在全球市场运营的公司的生产活动受到限制,这扰乱了该市场的整个供应链。然而,由于消费者大部分时间都呆在家里,随着疫情蔓延的逐步控制,对大批量生产的家具的需求增加。

下载免费样品 了解更多关于本报告的信息。

中等密度市场要点

- 2025 年市场规模:476 亿美元

- 2026年市场规模:505.6亿美元

- 2034 年预测市场规模:791.3 亿美元

- 复合年增长率:2026-2034 年 5.80%

- 亚太地区以 59.90% 的份额占据市场主导地位。

- 预计到 2026 年,标准细分市场将占据 56.11% 的市场份额。

- 预计到 2026 年,家具领域将占据 56.80% 的市场份额。

亚太地区

在中国、印度和东南亚强劲需求的推动下,2026年将达到305.5亿美元。

欧洲

2025年占全球市场22.50%,价值107.1亿美元。

北美

2025年占据全球市场6.20%的份额,价值29.3亿美元。

我们

预计到 2026 年将达到 23 亿美元。

日本

预计到 2026 年将达到 4.5 亿美元。

阅读更多

中密度纤维板市场趋势

建筑和室内设计的可持续性需求推动市场发展

全球许多政府对提高建筑行业可持续性的支持推动了对胶合板、中密度纤维板和刨花板等木制品的需求。例如,日本农林水产省(MAFF)通过了一项法律,提倡在公共建筑建设中使用木质材料。预计此类举措将在不久的将来增加对这些木制品的需求。

由于其用作可持续材料,这种类型的中密度纤维板的使用正在扩大。由于它是由木材废料制成的,因此它已成为支持绿色建筑倡议的消费者的首选材料。此外,由于主要原材料、木材和粘合剂的容易获得,该材料在亚洲和拉丁美洲的发展中经济体中获得了相当大的推动力。根据Rushil Décor和Greenply等印度公司的估算,全球中密度纤维板与胶合板的消费比例为65:35,而在印度,这一比例偏向于胶合板,为6:94。然而,由于此类纤维板的成本低于胶合板,且性能差异不大,预计在预测期内这些新兴经济体的需求将获得巨大推动力。

下载免费样品 了解更多关于本报告的信息。

中密度纤维板市场增长因素

将需求从胶合板转向中密度纤维板可以促进市场增长

由于中密度纤维板和胶合板具有相似的特性,因此两者都广泛用于制造家具,例如桌子、沙发、床和图书馆书架。 MDF 的成本明显低于胶合板,同时其结构中没有颗粒和结。由于这些特性,这种纤维板被证明是胶合板的绝佳替代品,适用于防潮和抗冲击性不是主要要求的领域。

此外,中密度纤维板已被证明是在办公空间形成隔断的绝佳材料,可确保员工之间的隐私和社交距离,这也是冠状病毒时期维持物质需求的关键原因。由于许多公司已开展办公室装修项目,以便在封锁限制解除后为返回的员工提供宾至如归的感觉,预计市场在不久的将来将保持健康。

木地板的采用率不断提高,为全球市场的增长提供了保障

印度、中国、巴西和美国等国家的人口不断增加,刺激了对住房和公共基础设施的需求,预计这将在不久的将来使市场受益。人们消费能力的提高将推动对改善生活空间美感的产品的需求。人们越来越重视智能房屋的建设和美观的室内设计,重振了木地板市场。

然而,这对于木材来说至关重要地板具有光滑、均匀且坚固的地下表面,可以轻松支撑其重量。由于中密度纤维板具有清晰的结构,不存在结和环,因此纤维板的重量和冲击力分布远远优于其他木质底层表面,例如刨花板和胶合板。此外,地下要求价格便宜,这是该产品成为其他竞争对手的主要替代品的关键原因。

包装行业产品需求的增加推动市场增长

由于多种因素,包装行业对中密度纤维板的需求不断增长正在推动其市场增长。该产品在强度、耐用性和经济性之间实现了平衡,使其成为包装应用的有吸引力的选择。其均匀的密度和光滑的表面易于切割、成型和精加工,为包装设计提供了多功能性。

此外,中密度纤维板由于其成本更低且质量更稳定而优于胶合板或实木等传统材料。此外,该产品提供的可持续性证书,例如由回收木纤维制成且可回收,与人们对环保包装解决方案的日益重视相一致。随着电子商务增长和消费者对包装商品需求不断增长的推动,包装行业在全球范围内持续扩张,包装应用中对中密度纤维板的需求预计将上升,从而推动其市场增长。

制约因素

甲醛的排放限制其使用

MDF的生产过程需要以甲醛为成分的粘合剂和树脂。大量接触甲醛与人类癌症的形成有关,因此,这些产品中甲醛的排放引起了多项禁止使用甲醛含量高的纤维板的法规。例如,ANSI A208.2 法规对纤维板的甲醛排放限值进行了标准化。此外,加州空气资源委员会 (CARB) 和美国环境保护局 (EPA) 制定的法规规定 MDF 板的甲醛排放量最高限值为 0.11 ppm。预计此类法规将对中密度纤维板的采用造成障碍。

然而,为了应对这些法规带来的影响,Arauco、Roseburg和Uniboard等产品制造商开发了无添加甲醛(NAF)和超低排放甲醛(ULEF)产品。

中密度纤维板市场细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

家具中中密度纤维板的使用量不断增加,防潮领域的需求不断扩大

根据类型,市场分为标准型、防潮型和防火型。

MDF 在家具和产品的制造中有着重要的应用,如相框、鞋柜、门板和展示板。此外,它还被大量用作木地板的底层。这些地方容易出现潮湿和水溢出,这会严重损坏常用纤维板中使用的木纤维。市场上的公司通过在制造过程中添加疏水性树脂层来开发具有防潮性能的产品,以减少这种影响,预计此类产品在预测期内将获得巨大的吸引力。到 2026 年,标准细分市场将占据 56.11% 的市场份额。

另一方面,由于其价格低廉且性能可与胶合板相媲美,标准产品类型目前占据了市场的主导份额。由于该产品主要用于设计具有成本效益的内饰,例如鞋架、电视柜、书架和不易受潮的框架的组装,因此预计该细分市场在预测期内将在全球市场上以稳定的复合年增长率增长。

按应用分析

MDF 优异的物理性能使其在室内设计中的应用不断增加

根据应用,该市场分为家具、建筑和地板、室内设计、包装等。

2026年家具领域将占据56.80%的市场份额。由于其具有成本效益的性质,中密度纤维板正在迅速取代家具制造中的胶合板。此外,板材光滑且均匀的结构使其更易于加工,例如切割、钻孔和其他机械加工技术,使其成为家具制造商的首选材料。

另一方面,防潮和防火中密度纤维板等级的发展推动了室内设计师和造型师利用它们来设计有吸引力的室内装饰,特别是在办公室和酒店领域。此外,住宅客户对厨房手推车、储物抽屉和衣橱等设计物品的需求大幅增长,并可能导致室内设计领域出现急剧增长趋势。

区域见解

亚太地区

Asia Pacific Medium Density Fiberboard Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于产品利用率的提高,亚太地区将引领市场

2026年,亚太地区的市场规模为305.5亿美元。在亚太地区,市场由中国推动,目前按数量计算,中国占据该地区市场约90%的份额。由于建筑和地板应用对中密度纤维板的巨大需求,预计中国市场在预测期内将以超过 6% 的复合年增长率增长。日本市场预计到2026年将达到4.5亿美元,中国市场预计到2026年将达到271.1亿美元,印度市场预计到2026年将达到5.5亿美元。

此外,由于印度和东南亚的中密度纤维板的使用量正在以极快的速度增长,用于为这些国家的住宅和商业客户生产家具橱柜和美观设计的内饰,从而取代传统使用的胶合板,亚太地区的市场预计将在未来引领全球市场。

北美

2025年,北美地区占据全球市场的6.20%,收入为29.3亿美元,预计2026年将达到30.2亿美元。北美在过去的一年中经历了巨大的增长,因此,它是产品制造商的重要地区。北美市场将受到人们在房屋和办公室内部投射迷人视觉印象的支出不断增加的推动。预计到 2026 年,美国市场将达到 23 亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到107.1亿美元,占22.50%的份额,预计2026年将达到113.1亿美元。另一方面,由于消费者进行的装修活动,欧洲市场将出现增长。该地区的建筑师和设计师已将重点转向中密度纤维板,以生产优雅的家具和家居装饰产品。这些活动为欧洲全球中密度纤维板市场的增长提供了一条新途径。英国市场预计到2026年将达到6.5亿美元,而德国市场预计到2026年将达到11亿美元。

拉美

拉丁美洲市场在 2025 年创造 31.2 亿美元,占全球市场格局的 6.60%,预计到 2026 年将达到 32.6 亿美元。由于该地区拥有包括亚马逊雨林在内的大片森林,拉丁美洲拥有充足的原材料木材供应。由于木材容易获得且价格低廉,其产品(包括纤维板)在当地建筑活动中获得了巨大的吸引力,预计在预测期内增长将进一步加快。

中东和非洲

中东和非洲市场规模在 2025 年达到 23.2 亿美元,占全球市场份额的 4.90%,预计到 2026 年将达到 24.2 亿美元。中东和非洲市场仍处于早期阶段,刨花板由于成本极低且易于生产,在该地区木板替代品中占有较大份额。然而,随着中密度纤维板的优点在预测期内在该地区越来越受欢迎,预计需求将在预测期内快速增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

中密度纤维板市场主要企业名单

合作伙伴关系和增强的分销网络是领先公司的关键战略

产品创新以及与经销商建立伙伴关系以改善销售网络是主要关键参与者维持其市场地位的重要策略。 Arauco 是市场上最著名的公司之一。该公司以制造高级木材而闻名合成的使用自动化制造平台的面板。

该公司在北美和南美设有多个生产工厂,为全球 3,500 个目的地的客户提供服务。该公司在其品牌 Trupan 下提供超过 35 种 MDF 牌号,包括各种特种牌号,例如防潮和“VESTA”(一种采用低排放技术配制的板材)。

主要公司简介

- 阿劳科(智利)

- Centuryply(印度)

- 大研株式会社(日本)

- Duratex(巴西)

- 凡托尼水疗中心(意大利)

- 绿色面板(印度)

- M·凯德尔两合公司(奥地利)

- 罗斯堡林产品(美国)

- Rushil Décor(印度)

- 瑞士克罗诺集团(瑞士)

- Uniboard(加拿大)

- 尤尼林(比利时)

- VRG Dongwha(越南)

- 西弗雷泽木材有限公司(加拿大)

- 惠好公司(我们。)

- 克诺斯邦(瑞士)

- 埃格(奥地利)

主要行业发展

- 2020 年 12 月:Arauco 收购了 Odd Industries 的多数股权,这是一家道德驱动的工业人工智能 (IAI) 开发商。该公司计划使用人工智能履行减缓和扭转气候变化的使命。奇数产业的革命性人工智能平台将与公司使用激光雷达实现可持续林业的经验相结合,以应对气候危机。

- 2020 年 6 月 –Centuryply 与印度电商巨头 Flipkart 签署协议,宣布进军印度电商。这家建材公司首次进军电子商务领域,受益于疫情爆发后的在线购物和数字化趋势。首先,该公司在该平台上推出了其产品线Club Prime、Sainik 710和Sainink MR,并计划在不久的将来提供其他解决方案。

- 2019 年 9 月:Arauco 宣布收购 Prime-Line, Inc.,这是一家从事中密度纤维板成型和木制品制造的私营公司。预计此举将增强 Arauco 在北美的影响力。

报告范围

市场研究报告提供了对市场的详细分析,重点关注领先公司、类型和应用等关键方面。此外,该报告还提供了对主要市场趋势的见解,并强调了重要的行业发展。除了上述因素外,该报告还涵盖了近年来推动市场增长率的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.80% |

|

单元 |

价值(十亿美元);体积(MCM) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为476亿美元,预计到2034年将达到791.3亿美元。

2025年,亚太市场价值为285.2亿美元。

该市场将以 5.80% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现可观的增长。

家具应用是市场的主导部分。

家具需求从胶合板转向中密度纤维板是推动市场的关键因素。

Arauco、Uniboard、Unilin 和 Roseburg Forest Products 是该市场的领先厂商。

2025年,中国在全球市场中占据最大份额。

对廉价但坚固的建筑和家具材料的需求是推动纤维板采用的重要原因。另一个关键因素是防火板在各种产品中的高可持续性

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200