2026-2034 年金属铸造市场规模、份额和行业分析,按材料(铁、钢、铝)、应用(汽车、工业、建筑和施工)以及区域预测

金属铸造市场概况

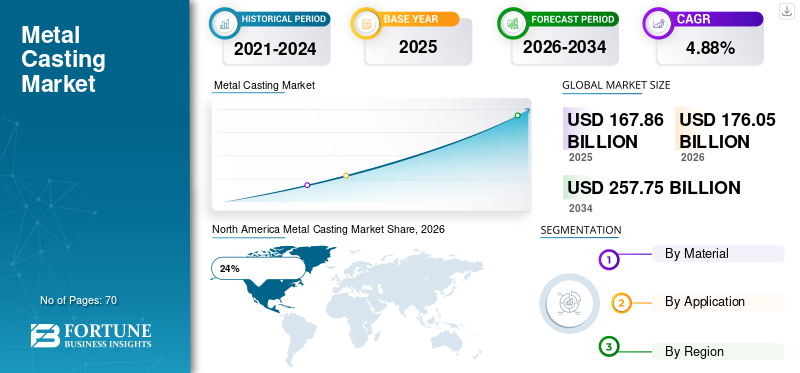

2025年,全球金属铸造市场规模为1678.6亿美元。预计该市场将从2026年的1760.5亿美元增长到2034年的2577.5亿美元,预测期内复合年增长率为4.88%。

由于汽车制造、工业机械生产、重型工程运营、可再生能源基础设施和运输设备制造的需求不断增长,全球金属铸造市场持续扩大。金属铸造工艺广泛用于生产具有高尺寸精度、耐用性和成本效益的复杂金属部件。金属铸造市场报告表明,由于对轻质结构、耐热部件和精密工程工业零件的需求不断增加,整个制造中心大力采用铁、钢和铝铸造。金属铸造市场分析还强调了自动化铸造厂、机器人成型系统和数字模拟技术的日益使用,这些技术可提高生产率、减少废品产生并支持全球大规模制造业务。

美国金属铸造市场仍然是技术最先进的制造业之一,得到航空航天生产、国防制造、汽车装配厂和工业设备制造的支持。全国有 1,800 多家铸造厂,为发动机、涡轮机、泵、铁路系统和农业机械提供精密铸造零件。由于电动汽车制造和工业自动化投资的增加,美国金属铸造行业报告将铝和钢铸件确定为主要生产类别。国内制造商也在整合人工智能质量检测系统和节能熔炼技术,以提高运营效率。对本地制造零部件的需求继续增强美国金属铸造市场的前景。

下载免费样品 了解更多关于本报告的信息。

要点

市场规模和增长

- 2025年全球市场规模:1678.5亿美元

- 2034年全球市场规模:2577.5亿美元

- 复合年增长率(2025-2034):4.88%

市场份额——区域

- 北美:24%

- 欧洲:22%

- 亚太地区:43%

- 世界其他地区:11%

国家级股票

- 德国:占欧洲市场的 31%

- 英国:占欧洲市场的 18%

- 日本:占亚太市场的 21%

- 中国:占亚太市场的39%

金属铸造市场最新趋势

金属铸造市场的趋势表明,铸造厂通过自动化、数字制造平台和先进的模拟软件实现了快速现代化。制造商越来越多地采用机器人浇注系统、自动化成型设备和智能炉监控技术来减少生产缺陷并提高铸造精度。全球约 48% 的中型和大型铸造厂已实施某种形式的自动化质量检测技术,以提高生产率并减少运营停机时间。金属铸造市场洞察还表明,预测维护软件正在成为现代铸造厂的重要工具,可最大限度地减少设备故障并提高生产一致性。

金属铸造行业分析的另一个主要趋势是电动汽车、可再生能源设备和航空航天系统对轻质铸造部件的偏好日益增加。由于轻质材料提高了燃油效率并减轻了设备的整体重量,铝铸件的需求显着增加。随着铸造厂越来越多地使用回收的废金属和节能熔炉,可持续制造实践也正在塑造金属铸造市场的预测。近 62% 的制造商正在投资环境可持续的铸造工艺,以满足工业排放标准和企业可持续发展目标。增材制造辅助铸造和 3D 打印模具正在进一步改变全球市场的原型开发和小批量生产活动。

下载免费样品 了解更多关于本报告的信息。

金属铸造市场动态

司机

汽车和工业制造行业的需求不断增长

金属铸造市场的主要增长动力增长是全球汽车、工业机械、重型设备和运输系统产量的增加。铸造金属部件在发动机缸体、变速箱壳体、制动系统、涡轮机、工程机械部件和铁路部件的制造中仍然至关重要。由于汽车产量的持续扩张和对电动汽车解决方案的需求不断增加,超过 54% 的铸造产品被汽车和运输行业消耗。金属铸造市场研究报告强调,制造商正在转向精密铸造技术,以提高产品质量并降低加工成本。

新兴经济体工业基础设施的扩张也加速了对高强度铸造部件的需求。各国政府正在大力投资交通基础设施、智慧城市、制造区和可再生能源项目,增加了对耐用金属产品的需求。重型工业机械制造商越来越依赖用于采矿设备、农业机械和发电系统的钢和铁铸件。工业设施中自动化的日益集成,通过推动对具有卓越机械性能和延长使用寿命的精密设计机器部件的需求,进一步支持了金属铸造市场的机遇。

克制

高能耗和环保合规成本

影响金属铸造市场规模的主要限制之一是与能源密集型铸造工艺相关的高运营成本。金属熔化、模具制备和热处理操作需要大量电力和燃料消耗,增加了铸造厂运营商的生产费用。在许多中型铸造厂中,能源成本占运营支出的近 32%。不断上涨的电价和更严格的工业排放法规给发达经济体和发展中经济体的中小型铸造制造商带来了财务压力。

由于对碳排放、工业废物产生和空气污染的担忧,环境合规要求变得越来越严格。铸造厂必须投资先进的过滤系统、废物回收基础设施和排放控制技术,以遵守环境法规。这些额外投资增加了生产成本并降低了小型制造商的盈利能力。金属铸造市场分析还显示,传统铸造业务中熟练劳动力的短缺限制了一些地区的生产效率。许多制造商在招募能够操作先进铸造系统和自动化生产设备的经验丰富的技术人员方面面临困难。

机会

扩大电动汽车和可再生能源基础设施

电动汽车和可再生能源系统的日益普及为金属铸造市场前景提供了重大机遇。电动汽车需要用于电池外壳、电机外壳、悬架系统和结构框架的轻质铸铝部件。随着各国政府实施更严格的排放标准并为采用清洁交通提供激励措施,全球电动汽车产量持续增加。由于制造商旨在提高车辆效率并减轻整体重量,电动汽车应用中的铝铸件需求大幅增加。

可再生能源基础设施的发展是金属铸造行业报告中的另一个重要增长机会。风力涡轮机、太阳能发电系统、水力发电设备和储能装置需要能够在极端条件下运行的高强度铸造部件。近 41% 的可再生能源设备制造商现在使用精密铸钢和铸铁零件来制造涡轮机壳体、齿轮箱和结构支撑系统。 3D 打印模具和数字铸造模拟工具的日益使用也为工业制造领域的定制小批量生产、快速原型制作和改进产品开发周期创造了机会。

挑战

原材料价格波动和供应链中断

铁矿石、铝、废钢和合金金属等原材料价格的波动仍然是金属铸造市场预测的主要挑战。原材料成本的突然上涨直接影响生产费用并降低铸造厂的利润率。地缘政治紧张局势、运输瓶颈和贸易限制造成的供应链不稳定,使铸件制造商的采购业务进一步复杂化。由于原材料供应不一致和发货延迟,许多铸造厂难以维持稳定的生产计划。

金属铸造市场研究报告中的另一个关键挑战是在满足大批量生产要求的同时保持一致的产品质量。孔隙、收缩、裂纹和尺寸不准确等铸造缺陷会增加废品率和运营损失。先进的质量控制系统需要对数字监控技术、模拟软件和自动检测系统进行大量投资。此外,增材制造和精密加工等替代制造技术的竞争日益激烈,给全球金属铸造行业带来了定价压力。制造商必须不断投资创新和流程现代化,才能在不断变化的工业格局中保持竞争力。

金属铸造市场细分

按类型

由于其广泛应用于汽车零部件、工业机械、管道、阀门和重型工程结构,铸铁仍然是金属铸造市场份额最大的细分市场之一。铸铁件因其优异的耐磨性、耐用性和成本效益而占全球铸件总产量的近46%。灰铁和球墨铸铁广泛用于制造发动机缸体、制动部件、农业机械零件和建筑设备。金属铸造市场分析表明,在基础设施发展和工业制造领域,对铸铁件的需求仍然特别强劲,因为高机械强度是必不可少的。

现代铸造厂越来越多地采用自动化砂型造型系统和感应炉技术,以提高铸铁生产率并减少运营浪费。铸铁制造商还将回收的废料整合到生产过程中,以提高可持续性并减少对原材料的依赖。约 58% 的大型铸铁厂已实施先进的质量控制系统,以提高尺寸精度并降低缺陷率。金属铸造市场趋势进一步表明,工业自动化和可再生能源设备制造继续为全球市场创造对铸铁产品的强劲长期需求。

钢铸件因其卓越的抗拉强度、抗冲击性和高温性能而在金属铸件市场规模中占有重要份额。铸钢件广泛应用于采矿设备、铁路系统、涡轮机、国防应用、重型运输机械和发电设施。由于全球工业化和基础设施现代化项目不断增加,该领域约占全球铸造需求的 29%。金属铸造行业分析强调了腐蚀性工业环境和能源基础设施应用对不锈钢和合金钢铸件的需求不断增长。

铸钢制造商正在大力投资真空铸造系统、计算机辅助模拟软件和机器人精加工技术,以提高产品的一致性和生产效率。重型工程行业继续依赖铸钢件,因为它们能够承受极端的操作载荷和恶劣的环境条件。轨道交通网络、海上能源基础设施和工业加工厂的不断扩张正在支持该领域的强劲增长。金属铸造市场预测还表明,精密钢铸造在航空航天和国防制造应用中的采用不断增加,其中结构完整性和可靠性是关键的操作要求。

由于对轻质和耐腐蚀部件的需求不断增加,铝铸造已成为金属铸造市场中增长最快的领域之一。铝铸件约占全球铸件产量的25%,广泛应用于电动汽车、航空航天系统、消费电子产品和可再生能源设备。汽车制造商正在迅速转向铝铸件,以减轻车辆重量并提高能源效率。金属铸造市场洞察显示,铝制发动机缸体、变速箱壳体、电池外壳和悬架部件的需求正在大幅增长。

先进的压铸技术和高压铸造系统正在提高铝铸造厂的生产效率并减少材料浪费。超过 44% 的铝铸件制造商现在利用自动化机器人处理系统来提高生产一致性和操作安全性。可回收性是推动铝铸造需求的另一个主要因素,因为与原生金属生产相比,回收铝所需的能源消耗要低得多。金属铸造市场报告进一步强调,增加对电动交通基础设施和轻型工业设备制造的投资将继续支持未来几年铝铸造市场的扩张。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

汽车行业在金属铸造市场占据主导地位,由于在发动机、变速箱、制动系统、悬架总成和电动汽车平台中广泛使用铸造部件,市场份额增长约 39%。金属铸件对于实现大批量汽车生产以及一致的尺寸精度和机械性能仍然至关重要。向电动汽车的过渡大大增加了对电池系统和车辆结构部件中使用的轻质铝铸件的需求。汽车制造商不断投资先进的压铸技术,以降低装配复杂性并提高生产效率。

《金属铸造行业报告》指出,集成的巨型铸造技术正在改变汽车制造工艺,能够用更少的装配零件生产大型结构部件。制造商越来越多地采用自动化铸造线和数字质量检测系统,以满足不断增长的汽车生产需求。约 52%汽车铸造工厂已实施机器人搬运系统,以提高生产率并减少劳动力依赖。全球对商用车、乘用车和电动汽车解决方案不断增长的需求继续加强金属铸造市场分析中的汽车领域。

工业应用占据了金属铸造市场的主要份额,占全球需求的近34%。工业机械、采矿设备、农业系统、涡轮机、压缩机和制造设备需要能够在高应力和极端环境条件下运行的耐用铸造部件。由于其卓越的强度和耐磨性,铸铁件和钢铸件在工业应用中仍然受到广泛的青睐。金属铸造市场前景强调工业自动化和基础设施发展的不断提高是支持细分市场增长的主要因素。

重型机械制造商广泛依赖精密铸造工艺来生产具有高结构完整性的复杂设备部件。工业铸造厂越来越多地集成仿真软件和自动化生产技术,以减少材料浪费并提高制造效率。可再生能源设备制造领域对工业铸件的需求也在增加,特别是风力涡轮机外壳、齿轮箱系统和水力发电基础设施。金属铸造市场研究报告表明,亚太和中东国家的快速工业化继续为工业铸造制造商创造强劲的长期增长机会。

由于全球基础设施开发活动不断增加,建筑行业约占金属铸造市场规模的 27%。铸造金属产品广泛应用于结构支架、管道、排水系统、建筑五金、桥梁、交通基础设施、重型工程机械等领域。由于其耐用性、承载能力和使用寿命长,铸铁件在市政基础设施项目中仍然特别重要。金属铸造市场趋势表明城市基础设施现代化和智慧城市发展项目的投资不断增加。

建筑设备制造商越来越需要用于挖掘机、起重机、推土机和重型起重机械的铸钢件和铸铁件。现代建筑项目还利用装饰性铝铸件来制造建筑外墙、栏杆和定制结构部件。全球约 47% 的基础设施开发项目依赖于用于运输和公用系统的铸造金属产品。金属铸造行业分析进一步强调,工业园区、商业建筑项目和公共交通系统的投资不断增长,继续支持全球建筑行业对高性能铸造部件的强劲需求。

金属铸造市场区域展望

北美

North America Metal Casting Market Share, 2026 (%)

获取本市场区域分析的更多信息, 下载免费样品

北美在金属铸造市场展望中仍然是技术先进的地区,约占全球市场份额的24%。该地区受益于强大的汽车制造能力、航空航天生产设施、工业设备制造和国防部门投资。美国和加拿大继续投资先进铸造自动化技术、数字制造平台和节能熔炉系统。运输设备、农业机械、采矿设备和可再生能源基础设施应用领域的金属铸造需求仍然很高。区域制造商越来越多地采用机器人铸造操作和人工智能质量检测系统,以提高运营生产力并减少制造缺陷。

金属铸造市场研究报告强调,回流举措和国内供应链强化正在支持区域制造业扩张。汽车生产设施对电动汽车平台和汽车结构部件中使用的轻质铝铸件的需求不断增加。北美铸造厂还强调通过回收金属利用和减排技术实现可持续制造实践。未来几年,工业现代化和航空航天制造的投资预计将在整个地区铸造行业保持稳定增长。

欧洲

欧洲是金属铸造市场的主要制造中心,在汽车工程、工业机械生产、铁路基础设施和可再生能源设备制造的推动下,欧洲占据近 22% 的市场份额。德国、意大利、法国和英国仍然是地区铸造业务的主要贡献者。欧洲制造商越来越多地采用环境可持续的铸造技术和自动化生产系统,以遵守工业排放法规并提高运营效率。该地区的汽车和航空航天行业越来越多地采用轻质铝和精密钢铸件。

金属铸造市场预测表明,对风力涡轮机、电动汽车和工业自动化系统中使用的高性能铸造部件的需求强劲。欧洲铸造厂继续投资数字孪生技术、仿真软件和先进成型系统,以提高制造精度并减少生产浪费。基础设施现代化项目和电动汽车制造设施的扩建正在进一步支持区域市场的增长。向低排放工业运营的转型仍然是影响欧洲金属铸造行业的主要趋势。

德国金属铸造市场

德国仍然是欧洲金属铸造市场份额的最大贡献者,约占该地区生产活动的 31%。中国先进的汽车制造业在推动发动机系统、变速箱壳体、车辆结构件和电动汽车零部件的铸造需求方面发挥着重要作用。德国铸造厂因应用于工业机械、航空航天系统和可再生能源基础设施的高精度钢和铝铸造技术而受到认可。先进的自动化和机器人制造技术广泛融入德国铸造厂运营中,以提高效率并保持较高的产品质量标准。

工业机械生产和卓越工程继续强化德国金属铸造行业报告。该国还受益于重工业设备和运输系统的强劲出口需求。由于电动汽车生产和轻量化制造举措的增长,铝铸件需求正在迅速增长。德国制造商重点关注节能熔炉系统、数字质量检测技术和再生金属利用,以提高可持续性绩效。基础设施现代化和工业自动化投资继续支持该国金属铸造行业的长期扩张。

英国金属铸造市场

英国金属铸造市场洞察反映了航空航天工程、汽车制造、铁路基础设施开发和工业机械生产推动的稳定增长。由于精密制造技术和先进工程应用的投资不断增加,该国贡献了欧洲铸造业近18%的份额。钢和铝铸件广泛应用于航空航天系统、国防设备、海上能源基础设施和电动汽车解决方案。英国制造商越来越多地投资于自动化铸造操作和数字过程监控系统,以提高制造效率并减少运营浪费。

英国制造业继续强调铸造业务的可持续性和节能生产技术。由于严格的质量和结构可靠性要求,航空航天和国防工业仍然是精密钢和铝铸造部件的主要消费者。基础设施重建项目和交通现代化计划也创造了对高强度铸造产品的需求。金属铸造市场报告强调,当地铸造厂越来越多地采用增材制造辅助铸造方法,以提高原型开发能力并支持定制的工业生产要求。

亚太

由于快速工业化、汽车制造扩张、基础设施发展和大型工业设备生产,亚太地区在全球金属铸造市场规模中占据主导地位,占据约 43% 的市场份额。中国、日本、印度和韩国仍然是地区铸造产量的主要贡献者。该地区受益于丰富的原材料供应、具有成本效益的劳动力和不断扩大的制造生态系统。汽车生产继续推动乘用车、商业运输和电动汽车平台对铁、钢和铝铸件的大量需求。

亚太地区金属铸造市场的趋势表明,对自动化铸造厂、智能制造系统和节能熔炼技术的投资不断增加。基础设施开发项目、工业机械生产和可再生能源扩张继续增强地区铸造需求。许多制造商正在集成机器人成型系统和数字过程监控工具,以提高产品质量和生产效率。新兴经济体的快速城市化和工业增长预计将为整个亚太地区的金属铸造制造商保持强劲的长期增长机会。

日本金属铸造市场

日本在金属铸造市场中仍然是高度先进的制造业经济体,贡献了亚太地区铸件产量的近21%。该国专注于汽车工程、机器人、航空航天系统和工业自动化设备中使用的高精度铸造技术。日本铸造厂因卓越的产品质量标准、先进的工艺控制系统和高效的制造运营而受到认可。由于日本汽车制造商继续优先考虑轻型汽车生产和节能运输技术,铝铸造需求仍然特别强劲。

金属铸造行业分析强调了日本铸造厂越来越多地采用自动化机器人铸造系统和数字检测技术。工业机器人、半导体制造设备和可再生能源基础设施继续支持对精密铸造部件的需求。日本老龄化的工业劳动力也在加速对自动化技术的投资,以保持生产效率和运营可靠性。该国对可持续发展和节能制造实践的关注进一步巩固了其在先进铸造生产技术方面的地位。

中国金属铸造市场

中国是全球金属铸造市场增长最大的国家市场,约占亚太地区产量的39%。大规模的汽车制造能力、基础设施发展、重工业机械生产和建筑活动继续推动全国巨大的铸件需求。由于大规模的工业制造业务和强大的国内基础设施投资计划,中国仍然是钢铁铸件生产的全球领先者。随着电动汽车制造活动的增加,铝铸件的需求也在迅速扩大。

中国铸造厂正在积极投资自动化生产线、智能制造系统和大容量熔炼技术,以提高全球竞争力。基础设施扩建项目、铁路开发、可再生能源装置和工业现代化计划继续增强铸件消费。 《金属铸造市场研究报告》指出,政府对先进制造业和出口导向型工业生产的支持仍然是支撑中国在全球铸造行业领导地位的主要因素。国内制造商也越来越多地采用环境可持续生产技术和再生金属利用实践。

世界其他地区

在拉丁美洲、中东和非洲工业发展活动的支持下,世界其他地区在全球金属铸造市场预测中占据约 11% 的份额。基础设施建设、采矿作业、石油和天然气项目以及运输系统扩张继续推动这些地区对铸造金属产品的需求。铸铁件和钢铸件仍然广泛应用于重型工业机械、管道、建筑设备和能源基础设施应用。各国政府越来越多地投资于工业多元化和本地制造能力,以减少对进口工业零部件的依赖。

采矿业扩张和能源基础设施现代化项目进一步支持了世界其他地区的金属铸造市场机遇。中东国家正在增加对工业制造区和交通基础设施的投资,创造了对耐用铸造部件的需求。拉丁美洲的汽车制造活动也支持铝和钢铸件生产的增长。区域铸造厂正在逐步采用现代化生产技术和自动化系统,以提高在全球工业供应链中的竞争力和制造效率。

顶级金属铸造公司名单

- 阿尔卡斯特技术有限公司

- 阿雷斯蒂公司

- 卡梅特公司

- Dynacast有限公司

- 耐力科技有限公司

- GF 铸造解决方案

- 制造执行系统有限公司

- 普特瑞尔有限公司

- 莱茵金属公司

- 利优比有限公司

市场份额排名前两名的公司

- GF 铸造解决方案 – 9%

- Dynacast 有限公司 – 7%

投资分析与机会

由于电动汽车生产、可再生能源基础设施和工业自动化系统的扩张,金属铸造市场的投资活动持续增加。铸造厂运营商正在大力投资机器人成型系统、自动浇注技术、数字模拟软件和节能炉设备,以提高生产率并减少制造缺陷。全球近 46% 的大型铸造厂已宣布重点关注智能制造集成和可持续生产实践的现代化项目。金属铸造市场 在支持电动汽车和航空航天制造领域的轻质铝铸造设施中,机会尤其多。

私募股权公司和工业投资者越来越多地瞄准专注于精密工程和自动化制造能力的先进铸造公司。新兴经济体的基础设施现代化项目正在为供应建筑设备和运输系统的钢铁铸件制造商创造长期投资潜力。可再生能源的扩张也支持了涡轮机铸件生产和工业机械制造的投资。金属铸造市场前景进一步表明,随着可持续性成为全球制造业的关键竞争因素,对再生金属加工设施和低排放生产技术的投资不断增加。

新产品开发

金属铸造市场的新产品开发活动主要集中在轻质材料、精密工程和数字集成制造系统。制造商正在推出专为电动汽车、航空航天结构和可再生能源设备设计的先进铝合金铸件。高压压铸技术可以生产更大、更复杂的部件,同时提高结构完整性并降低装配要求。约 38% 的铸造制造商正在投资与低孔隙率和高强度铸造材料相关的研究,以提高产品的耐用性和操作性能。

金属铸造市场趋势还凸显了增材制造辅助模具生产和 3D 打印砂模越来越多地用于原型开发和定制工业应用。配备传感器监控系统的智能铸造技术正在提高实时生产质量并减少运营浪费。铸钢制造商正在开发用于海上能源系统、工业加工厂和国防设备的耐热和耐腐蚀合金。自动化、数字化检测系统和环境可持续的铸造解决方案仍然是全球金属铸造行业创新的核心领域。

近期五项进展(2023-2025)

- 2023年,GF Casting Solutions扩大了欧洲电动汽车结构件轻量化铝铸造产能。

- 2023 年,莱茵金属股份公司推出了用于国防和工业移动应用的先进铸钢系统。

- 2024 年,Dynacast Ltd 采用机器人过程控制和数字检测技术升级了自动化压铸设施。

- 2024 年,Ahresty Corporation 扩大了铝铸造业务,以支持不断增长的电动汽车零部件需求。

- 2025 年,Endurance Technologies Limited 投资了用于汽车生产的节能铸造设备和先进加工系统。

金属铸造市场报告覆盖范围

金属铸造市场报告对全球铸造业务的生产技术、原材料利用、工业需求模式和区域制造发展进行了全面分析。该报告评估了包括铁、钢和铝在内的关键铸造材料,同时研究了汽车、工业机械、建筑设备、航空航天系统和可再生能源基础设施的主要应用。金属铸造市场研究报告还包括对制造自动化趋势、可持续发展举措、数字铸造技术以及影响行业增长的供应链发展的详细评估。

定制请求 获取广泛的市场洞察。

报告内容还包括竞争格局分析、公司市场份额评估、投资趋势、产品创新战略以及北美、欧洲、亚太和世界其他地区市场的区域生产前景。详细的细分分析确定了轻质铸造材料、精密工程解决方案和环境可持续生产技术不断变化的需求模式。金属铸造市场洞察部分重点介绍了塑造全球金属铸造行业未来的主要增长动力、运营挑战、新兴机遇和技术进步。

- 2021-2034

- 2025

- 2021-2024

- 70