金属制造设备市场规模、份额和行业分析,按设备类型(切割设备、加工设备、焊接设备、弯曲和成型设备等)、按材料类型(钢、铝、铜等)、按操作模式(手动和自动)、最终用户(汽车、航空航天与国防、建筑、电子、能源、造船等)以及区域预测,2026-2034年

金属加工设备市场规模及未来前景

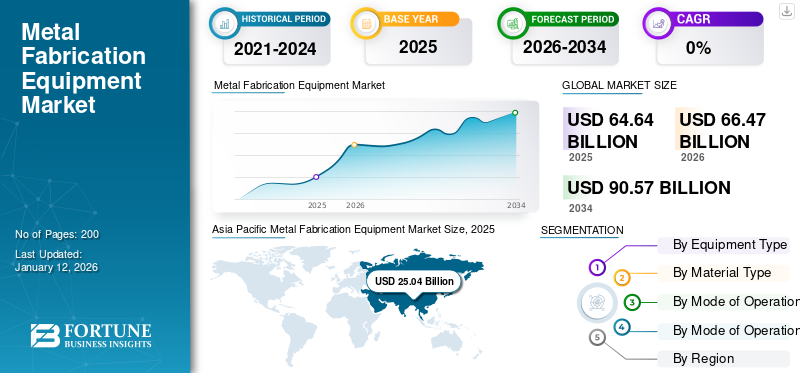

2025年全球金属制造设备市场规模为646.4亿美元,预计将从2026年的664.7亿美元增长到2034年的905.7亿美元,预测期内复合年增长率为3.9%。 2025 年,亚太地区将占据全球市场的 38.7% 份额。

金属加工设备是指通过各种制造工艺将原材料转化为成品的设备。这些类型的设备能够执行诸如切割和剪切金属、弯曲和成型、焊接和连接以及表面精加工机等工艺。此类设备通常用于制造设施、制造车间和建筑相关框架等应用,并且被发现适用于整个制造业的维修和维护操作。

汽车行业的快速工业化和增长增加了对将原材料切割和精加工成成品的金属制造设备的需求,从而推动了市场增长。建设项目数量的增加和采用工业4.0技术促进市场增长。例如,根据2024年全球数据项目数据库,全球200个国家约有17万个重大建设项目正在被跟踪,这随后增加了产品需求并引发市场增长。

此外,建筑、电子、能源、造船电子、航空航天和国防以及汽车等众多行业垂直领域越来越多地采用金属制造设备,也促进了市场的增长。此外,对工业机械维修和维护设备的高需求创造了对金属制造的稳定需求,从而促进了全球市场的增长。

[dWNA7uaKR]

Amada Corporation、Trumpf Group、Bystronic Laser 和 DMG Mori 等主要参与者正致力于采用产品发布、协议和扩张作为关键发展举措,以加剧竞争格局。例如,2024年5月,Amada Corporation与智能制造总部位于英国比迪福德的 Smart Manufacturing Ltd 签署协议,投资约 130 万美元用于制造尖端激光切割机。

由于原材料供应链中断以及制造设施在 COVID-19 大流行期间停止,COVID-19 大流行对金属制造设备市场产生了重大影响。此外,在COVID-19大流行之后,物联网(IoT)和工业4.0实践的融合以及增材制造设备的增长推动了产品需求。这些因素对市场规模产生积极影响。

下载免费样品 了解更多关于本报告的信息。

技术对市场的影响

整合先进技术促进市场增长

先进技术与工业 4.0 的集成实现了实时监控和预测性维护,从而创造了对技术先进制造设备的需求,预计将推动市场增长。这些行业越来越多地采用自动化和数字解决方案,创造了对该设备的需求并促进了市场增长。此外,渗透率不断提高智能传感器物联网连接改善了设备性能跟踪并减少了制造业的停机时间,从而促进了市场的增长。

金属加工设备市场趋势

金属制造设备的技术进步推动市场增长

自动化和机器人技术在金属制造中的应用提高了效率、准确性和安全性。协作机器人或协作机器人被更频繁地用来协助人类操作员完成焊接、切割和搬运材料等任务。此外,物联网和工业 4.0 技术的不断普及提高了整个制造过程中对连接和数据交换的需求。此外,该设备可以实时监控设备性能,从而实现预测性维护并减少制造运营的停机时间。越来越多的采用人工智能(AI)基于人工智能的系统和机器人系统减少了危险任务中人为干预的需求,从而增强了制造业的工作场所安全实践,预计将为全球制造设备市场趋势的增长做出积极贡献。

市场动态

市场驱动因素

制造业的快速工业化和自动化程度的提高将推动市场增长

全球工业化和制造业自动化程度的提高提高了对切割、屏蔽和精加工应用的金属制造产品的需求,从而促进了市场增长。此外,航空航天和建筑领域对专业化和定制金属产品的需求不断增长,增加了对金属制造产品的需求,从而满足了市场的增长。例如,根据联合国工业发展组织 (UNIDO) 的数据,与 2022 年相比,2023 年全球工业部门的增长将增长 2.3%。制造业自动化程度的提高以及政府对采用工业 4.0 和物联网实践的投资(影响产品需求)促进了市场增长。例如,根据 NASSCOM 的报告,印度政府计划在整个制造业的工业 4.0 技术上投资约 65 亿美元,以推动全球金属制造设备市场的增长。

市场限制

高资本投资成本限制市场增长

先进的数控机床、机器人焊接设备,而激光切割机需要大量的前期投资,这使得中小企业很难抑制市场的增长。此外,由于需要大量投资,规模较小的公司可能会面临升级新技术的困难,这限制了市场的增长。这些设备所需的成本从 50,000 美元到 1,00,000 美元不等。所有这些因素都限制了市场的增长。

市场机会

汽车、航空航天和建筑行业的需求不断增长以推动增长

产量不断上升电动汽车 (EV)飞机行业创造了对精密金属部件的需求和全球快速城市化,随后增加了对该设备的需求并推动了市场的增长。可再生能源的增长推动了对金属制造部件的需求,从而导致对用于精加工和切割应用的金属制造设备的需求增加,并为市场增长提供了利润丰厚的机会。此外,汽车行业对铝和钛的需求不断增长,需要专门的制造设备,这也促进了市场的增长。此外,物联网和云计算的不断普及增强了制造业的实时监控解决方案和预测性维护,为市场增长提供了利润丰厚的机会。例如,根据 Business Standards Private Ltd 的报告,2024 年全球汽车行业较 2023 年增长 19%。汽车行业的巨大增长带动了全球市场的增长。

细分分析

按设备类型

由于汽车和造船行业越来越多地采用切割设备,切割设备占据主导地位

根据设备类型,市场分为切割设备、机械加工设备、焊接设备、弯曲成型设备等。

到 2026 年,切割设备将在金属制造设备市场中占据 34.00% 的份额,预计在预测期内将出现大幅增长。这是因为造船、汽车和其他行业对此类设备的需求很高。此外,金属制造部件的采用不断增加,制造工艺中的技术采用,例如 激光切割机、水射流切割机、等离子切割机以及重工业设备的发展是推动该细分市场增长的一些因素。

由于汽车、消费电子、航空航天和国防等各个垂直行业越来越多地采用数控机床、车床和钻床,预计机器设备领域在预测期内将稳步增长。此外,众多垂直行业对关键部件的高质量和准确性的需求不断增长,从而导致对金属制造设备的需求增加,从而促进了全球市场的增长。

由于建筑活动的增加和汽车行业的增长,预计焊接设备和弯曲成型设备在预测期内将以适度的速度增长,这影响了对金属零部件的需求。

其他包括剪切设备。由于金属加工自动化程度的提高和制造业投资的增加,预计在预测期内将以可观的速度增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按材料类型

钢铁材料将因其相关效益而大幅增长

根据材料类型,市场分为钢材、铝、铜等。其他由合金组成。

由于钢铁材料具有坚固、耐腐蚀、耐用、美观和多功能材料特性等特点,预计在预测期内将以最高的速度增长。此外,它在建筑和汽车领域也有应用。到2026年,钢铁行业预计将以46.88%的份额成为领先行业。

由于制造、建筑和包装行业对铝和铜材料的需求不断增长,预计铝和铜材料在预测期内将以适度的速度增长。此外,政府对制造业的投资和基础设施的发展创造了对金属制造服务的需求,从而推动了市场的增长。预计到 2025 年,铝细分市场将占据 34% 的市场份额。

预计该铜细分市场在预测期内的复合年增长率为 3.07%。

按运作方式

手动机器因其在各个领域的采用率不断上升而占据市场主导地位

根据操作方式,市场分为自动和手动。

手动细分市场将在 2025 年占据市场主导地位,预计在预测期内将以最高速度增长。这是由于汽车、航空航天和电子行业的各种最终用户对手动切割设备的需求不断增长。预计到 2026 年,手动细分市场将占据 68.63% 的市场份额。

由于工业 4.0 实践的不断采用、制造自动化投资的增加以及汽车、消费品和能源行业对高精度零部件的需求不断增加,预计自动化机器在预测期内将以适度的速度增长。预计该细分市场在预测期内的复合年增长率为 3.06%。

按最终用户

由于电动汽车金属制造零部件的需求不断增长,汽车行业将主导市场

根据最终用户,细分市场包括汽车、航空航天和国防、建筑、电子、能源、造船、及其他(消费品等)。

就 2025 年的收入份额而言,汽车行业在市场中占据主导地位,预计在预测期内将以最高速度增长。这一增长是由于汽车行业对这种设备制造精密部件的需求不断增长。此外,汽车行业的增长导致对制造零部件的需求激增,推动了市场的增长。预计到 2026 年,该汽车细分市场将成为领先细分市场,占据 30.04% 的份额。

由于快速的全球军事现代化计划以及对军用飞机的需求不断增加,航空航天、国防和建筑行业预计将在预测期内稳定增长。预计到 2025 年,该细分市场将占据 16% 的市场份额。

预计电子和能源行业在预测期内将温和增长。投资不断增加智能电网技术和快速的基础设施发展创造了对金属制造设备的需求并促进了市场增长。

由于国际航运量的增加、对特种船舶的需求增加以及海事基础设施投资的增加,预计造船业在预测期内将增长停滞。

金属加工设备市场区域前景

市场覆盖五个主要区域,主要是北美、欧洲、亚太、中东和非洲、南美。

亚太地区

Asia Pacific Metal Fabrication Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据全球市场38.70%的份额,收入达250.4亿美元,预计2026年将达到258.9亿美元,印度、日本、中国等汽车行业的增长,使得此类设备的需求激增,推动了市场增长。例如,根据 HSCB 集团报告,预计 2024 年至 2036 年间,亚太地区的汽车销量将以 150% 的速度增长。此外,加工车间的增长、消费电子产品和能源行业增加了对制造零部件的需求,从而推动了市场增长。预计2025年中国市场价值将达到110.5亿美元。

另一方面,到 2026 年,印度预计将达到 30.7 亿美元,日本可能将达到 41.8 亿美元。

中国将因工业化和基础设施发展的不断发展而主导市场

由于对制造业和基础设施发展的投资不断增加,中国已成为全球金属制造设备的最大股东之一。此外,中国政府采取的“中国制造2025”等举措促进了制造设备的销售,从而推动了市场的增长。此外,汽车、建筑和电子行业等众多垂直行业对此类设备的需求不断增长,也推动了市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美为全球市场贡献了约163.3亿美元,占25.30%的份额,预计2026年将达到167.4亿美元。由于美国、加拿大和墨西哥的装配式和基础设施相关项目数量不断增加,预计北美市场在预测期内将稳定增长。此外,建筑、航空航天和造船业的增长也促进了北美市场的增长。此外,工业 4.0 实践的不断普及以及精密设备在各行业的广泛采用也促进了市场的增长。

预计美国在预测期内将温和增长。重点关注先进制造技术、电动汽车制造的扩张以及电池生产设施的增加,对切割、成型和弯曲应用等设备的需求激增,促进了该地区的市场增长。预计2026年美国市场规模将达到116.8亿美元。

欧洲

2025 年,欧洲市场规模为 135.8 亿美元,占全球需求的 21.00%,预计到 2026 年将增长至 139.6 亿美元。预计欧洲在预测期内将以指数级速度增长。德国、英国和意大利汽车行业的增长预计将导致金属制造零部件的需求激增,从而带动该地区金属制造设备市场的需求增加。此外,扩大可再生能源基础设施和电动汽车制造业的不断扩张推动了市场的增长。预计2026年英国市场价值将达到25.5亿美元。

另一方面,德国预计 2026 年将达到 48.8 亿美元,法国可能在 2025 年持有 13.6 亿美元。

中东和非洲

2025 年,中东和非洲地区创造了 60.1 亿美元的收入,占全球市场收入的 9.30%,预计到 2026 年将增长到 61.3 亿美元。基础设施的不断发展、工业化的不断发展以及工业自动化的投资创造了对此类机器的需求,并推动了该地区市场的增长。预计 2025 年海湾合作委员会市场规模将达到 39.4 亿美元。

南美洲

预计南美洲在预测期内将出现良好增长。汽车、航空航天和基础设施发展的增长预计将增加对此类设备的需求,并促进该地区的市场增长。此外,不断扩大的制造业和工业 4.0 实践的采用也推动了市场的增长。

- 2025年,拉丁美洲市场规模为36.7亿美元,占全球市场份额的5.70%,预计2026年将达到37.4亿美元。

竞争格局

主要行业参与者

主要企业以收购、产品上市、协议等为主要发展策略,加剧市场竞争

Amada Corporation、Trumpf Group、Bystronic Laser AG 等市场参与者都致力于提供产品发布、收购和协议作为关键发展战略,以加剧市场竞争。例如,2024 年 3 月,德国 Gefertech GmbH 推出了一款面向汽车和电子市场的新型 arc80X 电弧增材制造机。它是一款坚固的自动化机器,具有自动喷嘴清洁方法。所有这些关键发展战略的采用都增强了市场竞争格局。

主要金属制造设备公司名单简介:

- 天田株式会社(日本)

- 通快集团(德国)

- 百超激光股份公司(瑞士)

- 盛阳机床股份有限公司 (中国)

- DMG森(中国)

- 通用技术集团大连机床有限公司 (中国)

- 大隈株式会社(日本)

- 山特维克公司(瑞典)

- 山崎马扎克公司(日本)

- 海宝联合公司(美国)

- Prima Industrie(意大利)

- 乔格机器(德国)

- 辛辛那提机器公司(美国)

- 博多激光(中国)

- 埃尔马克桑(火鸡)

- BLM集团(意大利)

主要行业发展:

- 2024 年 10 月:AMADA Corporation 的子公司 AMADA Italia S.r.l. 在意大利皮亚琴察市开设了新的焊接技术中心。该中心将有助于促进汽车及相关行业金属制造设备的销售。

- 2024 年 6 月:DMG Mori 推出了适用于汽车、电子和金属加工中心的新型 Lasertec 30 SLM 激光切割机。它具有坚固耐用、四个激光器和覆盖面积为 325X325X400 毫米等特点。

- 2023 年 12 月:通快集团推出了一款适用于汽车、电子和消费品行业的新型 2D 激光切割机。它是一款高品质的激光切割机。该机器用于冲压钣金零件和制造金属部件。

- 2023 年 1 月:山崎马扎克公司在浦那开设了一家新的制造工厂,名为山崎马扎克机床私人有限公司。新的生产设施耗资约 2750 万美元建造。该制造工厂的建设旨在提高激光切割机、下料机和焊接设备的生产能力。

- 2022 年 7 月:Bystronic Laser AG 推出了新型 ByCut Smart 6225 激光切割机。该机器能够切割厚度为 30 毫米的金属。此外,该机还具有3000、6000、8000、12000激光等全光谱激光输出。它在汽车和电子领域得到应用。

报告范围

全球金属制造设备市场报告提供了详细的市场分析。重点关注龙头企业、设备类型、材料类型、运营方式、产品的最终用户等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按设备类型

按材料类型

按运作方式

按最终用户

按地区

|

|

报告中的主要市场参与者概况 |

Amada Corporation(日本)、Trumpf Group(德国)、Bystronic Laser AG(瑞士)、盛阳机床有限公司(中国)、DMG Mori(中国)、通用技术集团大连机床有限公司(中国)、Okuma Corporation(日本)、Sandvik AB(瑞典)、Yamazaki Mazak Corporation(日本)和 Hypertherm Associates Inc(美国)。 |

常见问题

根据《财富商业洞察》的研究,2025 年市场价值将达到 646.4 亿美元。

预计到 2034 年,市场估值将达到 905.7 亿美元。

预计 2026 年至 2034 年期间,该市场将以 3.9% 的复合年增长率增长。

到 2025 年,切割设备领域将引领市场。

制造业的快速工业化和自动化程度的提高预计将推动市场增长。

Amada Corporation、Trumpf Group、Bystronic Laser AG、Shengyang Machine Tool、DMG Mori、通用技术集团大连机床有限公司、Okuma Corporation、Sandvik AB、Yamazaki Mazak Corporation 和 Hypetherm Associates Inc 是该市场的顶级公司。

2025 年,亚太地区占据最高市场份额。

金属制造设备的技术进步推动了市场的增长。

从最终用户来看,汽车行业将在 2025 年引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。