2026-2034年金属包装市场规模、份额和行业分析,按材料(铝和钢)、按产品类型(容器和罐头、瓶子和罐子、瓶盖和瓶盖、罐头、桶和鼓等)、最终用途(食品和饮料、个人护理和化妆品、药品、油漆和清漆、家用等)以及区域预测

主要市场见解

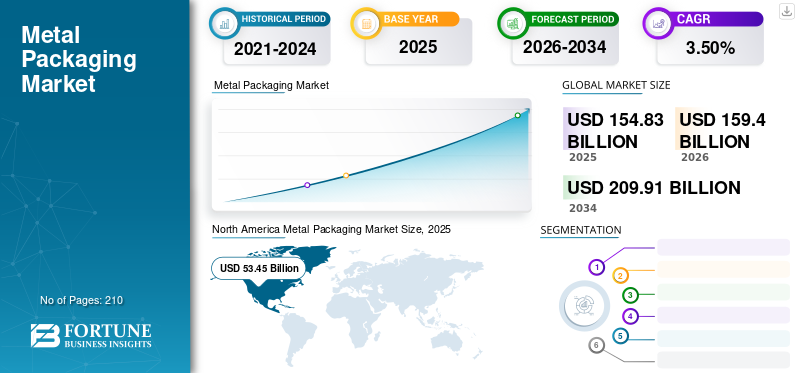

2025年全球金属包装市场规模为1548.3亿美元,预计将从2026年的1594亿美元增长到2034年的2099.1亿美元,预测期内复合年增长率为3.50%。北美在金属包装市场上占据主导地位,到2025年,其市场份额将达到34.52%。此外,由于对罐装和能量饮料的巨大依赖,美国的金属包装市场预计将大幅增长,到2032年将达到530.6亿美元的估计值,这导致需求不断增长。

金属包装是使用铝或钢为各种最终用途行业提供的包装解决方案。高密度、韧性、可回收性、机械耐久性和高导热性等重要特性增强了其在多种应用中的用途。它是一种智能包装解决方案,有助于吸引大多数消费者并为品牌提供竞争优势。它还在整个供应链中提供了许多设计替代方案和无与伦比的性能,从而增加了全球需求。金属包装确保包装不透明并限制阳光照射到产品,从而产生食品和饮料以及个人护理等不同行业的需求。

COVID-19 大流行期间出现的劳动力突然短缺和原材料价格波动阻碍了市场增长。然而,随着需求的增加,市场预计将增长罐头食品后疫情时代的产品。个人护理行业对罐头和容器以及罐头的需求不断增长也将促进预测期内的销售。

下载免费样品 了解更多关于本报告的信息。

金属包装市场要点

- 2025年市场规模:1548.3亿美元

- 2026年市场规模:1594亿美元

- 2034年预测市场规模:2099.1亿美元

- 复合年增长率:2026-2034 年 3.50%

- 2025年,北美以34.52%的份额主导金属包装市场。

- 铝材料占据最大市场份额,2026年为56.92%。

- 2026年,容器和罐头领域占据40.73%的市场份额。

北美

2025年北美市场规模为534.5亿美元,预计2026年将达到550.6亿美元。

亚太地区

亚太地区2025年创造432.0亿美元,预计2026年将达到448.8亿美元。

欧洲

2025 年欧洲的销售额为 293.0 亿美元,预计 2026 年将增长至 300.3 亿美元。

我们。

预计2026年市场规模将达到443.8亿美元。

日本

预计 2026 年市场规模将达到 42.5 亿美元。

阅读更多

金属包装市场趋势

越来越多地使用有吸引力的印刷和涂层成为主要市场趋势

金属包装产品上各种涂料和印刷的使用不断增加,已成为市场增长的主要趋势。许多公司为吸引消费者的金属产品提供保护涂层和油漆。随着不同形状和尺寸的易用性和可用性,有吸引力的印刷的引入金属罐、气雾剂和罐头推动了对此类包装的需求,从而推动了市场的增长。制造商使用引人注目的印刷油墨来建立品牌形象并吸引大多数消费者也正在成为市场增长的关键趋势。

下载免费样品 了解更多关于本报告的信息。

金属包装市场增长因素

各行业对金属包装的需求不断增长促进市场增长

金属包装广泛应用于食品和饮料、个人护理和化妆品、药品和消费品等许多行业。预计这些行业的快速增长将推动市场增长。由于健康意识、不断变化的生活方式趋势以及不断增强的环保意识,对便利包装的需求不断增长,推动了全球市场的增长。主要公司对金属包装的需求不断增长,以实现品牌差异化和吸引大多数客户,这也推动了市场的增长。由于保质期较长,铝和钢等金属在食品和饮料产品包装中的广泛使用也推动了全球市场的发展。

该包装还可以有效保护罐头和罐头内的食品和饮料产品。对罐头食品、即食食品、酒类和食品的需求不断增加非酒精饮料和加工食品也增强了市场增长。此外,随着生活方式的改变和可支配收入的增长,个人护理和涂料行业出现了大幅增长,从而产生了对金属包装的需求。 IBC、桶和桶等重型金属容器的需求量很大,进一步促进了市场增长。

金属包装的重要特性推动市场增长

由于其广泛的有益特性,全球市场正在经历大规模增长。金属包装可防止阳光照射到内部存储的产品,因为许多产品需要深色包装。包装还可以保护内容物免受损坏,并且由于材料耐用,因此可以多次使用。食品和饮料、油漆和个人护理行业使用这种类型的包装,因为其具有成本效益和高效的特性,从而导致市场快速增长。

这种类型的包装可持续、轻便且不易破损,可降低运输过程中泄漏或撕裂的风险。更大的保存能力、可回收性和多功能性等多种特性有助于金属类型包装在食品和饮料行业的市场扩张。这些著名的房产增加了需求,进一步推动了全球市场。

制约因素

金属的高成本和腐蚀阻碍了全球市场的增长

尽管包装提供了重要的特性,但有几个因素限制了市场的增长。金属材料,特别是钢材,化学稳定性非常差,耐碱、耐酸能力低,容易生锈。今后,如果将食品等酸性材料包装在金属包装中,金属离子就会沉淀,从而阻碍市场增长。金属产品的内涂层保护不当也会损害产品质量并限制多种应用市场的增长。此外,这种类型的包装比其他包装材料相当昂贵,因此总体生产成本较高,不利于市场增长。当金属恢复到原来的状态时,腐蚀也会影响市场。例如,钢通过持续使用转化为铁矿石。

金属包装市场细分分析

通过材料分析

由于铝具有显着的优势,因此成为主导细分市场

根据材料,市场分为铝和钢铁。铝材料在全球金属包装行业中占有最高份额,到2026年将占全球56.92%。铝被认为是一种可持续的选择,因为它可以经常回收和再利用,并且在回收过程中不会经历同样的降解。该材料无毒,有助于保持食品的味道和香气。铝质轻,其耐腐蚀特性增强了其在多个最终用途行业的使用,从而推动了该领域的增长。

钢铁行业在全球金属包装行业中占有第二高的材料份额,预计在预计的时间内将快速增长。对于食品和饮料行业,材料的磁性对于灌装精度和减少任何潜在的溢出、产品损坏和浪费至关重要,从而进一步推动该细分市场的增长。

按产品类型分析

容器和罐头领域由于其在快速消费品中的高使用率而占据最大份额

根据产品类型,市场分为容器和罐头、瓶子和罐子、盖子和封口、罐头、桶和桶等。容器和罐头领域预计将在全球市场占据主导地位,到2026年将占40.73%的市场份额。容器和罐头由于其多功能和可回收的特性,在食品和饮料、家庭和个人护理等多个最终用途行业中被大规模使用。罐头广泛用于快速消费品,如加工罐头食品、室内喷雾剂、汽水罐等,这有助于该领域的增长。

瓶盖和瓶盖是第二主导的产品类型,经过分析发现在预测期内出现显着增长。金属盖和封闭件耐用、安全、坚固、经济高效,并且不易破裂和变形。这使得它们成为产品完整性至关重要的长期存储的理想且独特的选择。

按最终用途分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于金属包装在食品行业的广泛使用,食品和饮料占据市场主导地位

根据最终用途,市场分为食品和饮料、个人护理和化妆品、药品、油漆和清漆、家居等。食品和饮料领域预计将在全球市场处于领先地位,到2026年将占市场份额的34.74%。生活方式趋势的变化导致对包装和加工食品的需求不断增长,这是推动食品和饮料行业增长的关键因素。由于忙碌的生活方式,即食食品在职业人士、露营者、运动员和旅行者中的使用量不断增加,导致了全球市场的增长。

家庭最终用途是第二主导领域,由于几个重要因素,预计在预测期内将快速增长。

区域见解

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了分析。北美主导了金属包装市场份额。美国对罐装和能量饮料及商品的巨大依赖也导致北美对此类包装的需求不断增长。由于过去十年该地区钢铁行业的快速扩张,亚太地区成为第二大领先地区。根据世界钢铁协会的主要调查结果,中国是最大的钢铁生产国,从而为市场增长做出了贡献。

北美

North America Metal Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区以 2025 年 534.5 亿美元的估值主导市场,预计到 2026 年将达到 550.6 亿美元,这得益于成熟的消费品生态系统以及饮料和食品强劲的最终用途需求。该地区的市场地位因罐装饮料(尤其是碳酸软饮料、啤酒和能量饮料)以及耐储存食品的人均消费量较高而得到加强。在美国,为了方便、产品安全和可回收性而对罐头的持续依赖维持了稳定的需求量。监管环境的特点是严格的食品接触安全标准和完善的回收指令,这有利于金属包装,因为其高回收率和闭环潜力。需求趋势日益反映出品牌和消费者对可持续、轻质和可无限回收的包装形式的偏好,支持不断替代可回收性较低的材料。预计到2026年美国市场将达到443.8亿美元。

欧洲

2025年,欧洲市场规模为293亿美元,占全球市场的18.93%,预计到2026年将增长至300.3亿美元。欧洲是一个技术先进、法规驱动的金属包装市场,在食品、饮料和家居产品领域拥有稳定的需求。该地区的市场地位是由严格的环境政策决定的,包括扩大生产者责任计划、回收目标和碳减排目标,这些政策在结构上有利于金属包装而不是替代材料。整个欧盟的监管协调促进了标准化材料合规性,并鼓励轻量化和回收材料使用方面的创新。需求趋势以优质食品包装、酒精饮料和气雾剂产品为主导,越来越重视循环经济合规性和生命周期透明度,影响整个价值链的采购决策。到2026年,英国市场预计将达到71.5亿美元,而德国市场预计到2026年将达到94.4亿美元。

亚太地区

亚太市场在2025年创造432亿美元,占全球市场格局的27.90%,预计到2026年将达到448.8亿美元。在工业扩张和包装商品消费增长的推动下,亚太地区是金属包装市场第二大领先地区。过去十年钢铁行业的快速增长支撑了整个地区的原材料供应和成本竞争力。根据世界钢铁协会的主要调查结果,中国是全球最大的钢铁生产国,直接支持金属包装产能和区域供应链。各国的监管框架各不相同,但围绕食品安全和废物管理的监管框架正在逐步收紧,特别是在大型消费市场。需求趋势受到城市化、即食食品增长以及罐装饮料渗透率不断提高的支持,当地制造商扩大生产规模以满足国内和出口需求。日本市场预计到2026年将达到42.5亿美元,中国市场预计到2026年将达到157.5亿美元,印度市场预计到2026年将达到132.3亿美元。

拉美

2025年,拉丁美洲占据全球市场的11.19%,估值达到173.3亿美元,预计2026年将增长至176.7亿美元。在食品和饮料消费增长和工业基础设施改善的支持下,拉丁美洲在金属包装市场中占据发展中但稳步扩大的地位。尽管各国的执法水平仍然参差不齐,但该地区的监管环境正在不断变化,包装废物减少和回收举措日益协调一致。金属包装受益于其耐用性和长距离配送的适用性,这对于地理位置分散的市场至关重要。需求趋势主要由罐头食品、酒精饮料和软饮料推动,随着回收系统的不断完善,以可持续发展为导向的包装解决方案逐渐采用。

中东和非洲

2025年,中东和非洲市场规模为115.5亿美元,占全球市场份额的7.46%,预计2026年将达到117.6亿美元。中东和非洲市场规模相对较小,但由于城市人口的增加以及对包装和长保质期产品的需求不断增长,显示出逐步增长的潜力。该地区的市场地位受到食品安全考虑、进口依赖以及对能够承受恶劣气候条件的坚固包装形式的需求的影响。监管框架处于不同的发展阶段,一些国家引入了包装标准和废物管理政策来解决环境问题。罐头食品、食用油和饮料引领了需求趋势,其中金属包装因其保护性能、产品完整性以及适合长期储存和运输而受到青睐。

金属包装市场重点企业名单

市场主要参与者见证重大增长机会

全球市场高度分散且竞争激烈。就市场份额而言,少数主要参与者通过在包装行业提供创新包装来主导市场。市场上的这些主要参与者不断致力于扩大跨地区的客户群和创新。

该市场的主要参与者包括 Ball Corporation、Crown Holdings、Silgan Holdings、Ardagh Group、Amcor Limited 等。该行业的许多其他参与者都专注于提供先进的包装解决方案。

主要公司简介:

- 波尔公司(我们。)

- 皇冠控股公司。 (我们。)

- 西尔甘控股(我们。)

- 安姆科有限公司(澳大利亚)

- 阿尔达集团(欧洲)

- 塔塔钢铁(印度)

- 东洋精工集团控股株式会社(日本)

- 悲伤公司(美国)

- 同益工业(中国)

- Can-Pack SA(荷兰)

- CCL 集装箱(美国)

- 索诺科产品公司(美国)

- 毛瑟包装解决方案(美国)

- Tubex 有限公司(德国)

- DS Containers Inc.(美国)

主要行业发展:

- 2022 年 11 月 –Trivium Packaging宣布在包装市场推出新细分市场,该细分市场主要受益于铝瓶包装,进一步释放食用油铝瓶。该公司已对其瓶子进行了改造,使其适用于美国的食用油瓶盖。

- 2022 年 7 月 –作为领先的可持续铝解决方案提供商,诺贝丽斯宣布扩大其专为化妆品包装市场设计的evercycle 产品组合。 Evercycle Cosmetics 经过认证,含有 100% 再生铝,可满足客户的阳极氧化质量要求。

- 2021 年 9 月 –Eviosys 是该行业的全球领导者,提供创新可持续性,是一家新成立的独立公司。它是欧洲最大的铝和钢食品包装制造商,拥有多家全球和地区食品和消费品客户。

- 2021 年 8 月 –领先的可持续和可无限回收饮料罐制造商 Ardagh Metal Packaging S.A. 和 Gores Holdings V, Inc. 宣布成功完成之前的业务合并。合并后的公司名为 Ardagh Metal Packaging S.A.,自 2021 年 8 月 5 日起在纽约证券交易所上市交易。

- 2021 年 6 月 –Emballator Metal Group 宣布推出更轻且高度优化的包装解决方案。新的高度优化的设计提供了多种环境效益,从而减少碳足迹,减少 25% 的包装,并增加每辆卡车的托盘数量。

- 2021 年 5 月 –全球铝包装解决方案领导者鲍尔公司 (Ball Corporation) 宣布在美国各州的顶级零售商推出其完全可回收的铝杯。这些杯子在精选餐厅、零售商以及最大的体育和娱乐场所出售。它们也可以通过亚马逊等在线平台购买。

报告范围

An Infographic Representation of Metal Packaging Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该报告提供了详细的市场分析,重点关注关键参与者、竞争格局、产品/服务类型、市场细分、搬运工五力分析以及产品的领先应用等关键方面。此外,该报告还深入了解了金属包装市场趋势,并重点介绍了关键行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2024年至2032年复合年增长率为3.50% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

《财富商业洞察》研究显示,2025 年全球市场规模为 1548.3 亿美元。

预计全球市场在预测期内将以 3.50% 的复合年增长率增长。

2025年北美市场规模为534.5亿美元。

从材料来看,铝细分市场在全球市场份额中占据主导地位。

预计到2034年全球市场规模将达到2099.1亿美元。

主要的市场驱动因素是各行业不断增长的需求以及金属包装的重要特性。

市场上的顶级参与者包括 Ball Corporation、Crown Holdings、Silgan Holdings、Ardagh Group 和 Amcor Limited 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。