Micro-LED 显示器市场规模、份额和行业分析,按技术(有源矩阵 Micro LED、无源矩阵 Micro LED、反射式 Micro LED 和透明 Micro LED)、应用(Micro LED 电视、可穿戴显示器、智能手机和平板电脑显示器、汽车显示器等)、最终用户(住宅、商业、医疗保健、工业和其他(交通等))以及区域预测,2026-2034 年

MICRO-LED显示器市场规模及未来展望

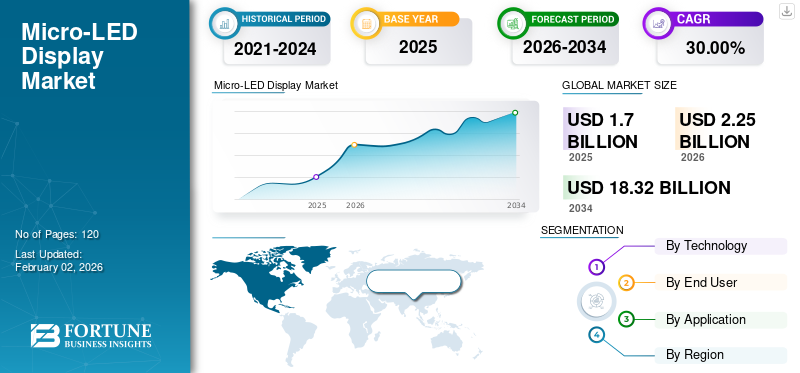

2025年全球Micro-LED显示器市场规模为17.0亿美元,预计将从2026年的22.5亿美元增长到2034年的183.2亿美元,预测期内复合年增长率为30.00%。亚太地区在 Micro LED 显示市场占据主导地位,2025 年市场份额为 33.60%。

微型发光二极管(LED)显示器是指利用微型发光二极管(LED)形成单个像素的先进平板显示技术。与传统的 LCD 或 OLED 显示器不同,Micro-LED 显示技术具有卓越的亮度、快速的响应时间、更高的能源效率和更长的使用寿命。

由于消费电子产品对节能和高质量显示技术的需求不断增加,该市场正在稳步增长,其中包括智能手表、智能手机和电视。此外,由于其卓越的亮度和低功耗,其在可穿戴应用和汽车中的应用日益广泛,进一步推动了市场的增长。

该市场的主要参与者包括三星电子、LG Display、索尼公司、京东方科技集团、TCL、夏普公司等。这些参与者专注于战略合作伙伴关系、收购和合并,以增强其技术能力。

下载免费样品 了解更多关于本报告的信息。

Micro-LED 显示市场要点

- 2025年市场规模:17亿美元

- 2026年市场规模:22.5亿美元

- 2034 年预测市场规模:183.2 亿美元

- 复合年增长率:2026-2034 年 30.00%

- 亚太地区将在 2025 年以 33.60% 的份额主导 micro-LED 显示市场。

- 2026年反射式Micro LED技术占据46.79%的市场份额。

- 2026年,可穿戴显示器将占据全球市场38.52%的份额。

北美

在高端电视和 AR/XR 技术广泛采用的推动下,北美地区 2025 年的估值为 5.9 亿美元,预计到 2026 年将达到 8 亿美元。

欧洲

由于汽车和零售行业对节能显示器的需求不断增长,2025 年欧洲的估值为 3.6 亿美元,预计到 2026 年将达到 4.7 亿美元。

亚太地区

亚太地区的价值在 2025 年为 5.7 亿美元,预计到 2026 年将达到 7.3 亿美元,这得益于该地区强大的显示器制造生态系统的支持。

我们。

在 AR/XR 技术和高端消费电子产品投资的推动下,美国市场预计到 2026 年将达到 5.6 亿美元。

日本

在强大的电子制造能力和先进显示技术日益普及的支持下,日本市场预计到 2026 年将达到 1.4 亿美元。

阅读更多

生成人工智能的影响

生成式人工智能提高效率和产品需求,从而推动市场扩张

生成式人工智能通过提高 micro-LED 显示器的需求和生产效率,正在迅速改变市场。 AI 生成的动态和定制或个性化内容正在增长其在 AR/XR 设备和数字标牌中的应用,从而增加了对高效 Micro-LED 显示器的需求。

此外,人工智能驱动的设计、工艺优化和检测提高了制造精度,从而提高了产量,并降低了成本和上市时间。这些因素增强了可扩展性和可承受性,从而实现了 Micro-LED 显示器的快速采用和商业化。

市场动态

市场驱动因素

超高亮度和户外可读性的日益采用推动了市场发展

超高亮度和户外可读性的激增是 Micro-LED 显示器市场增长的重要推动力。与 OLED 或 LCD 技术不同,Micro-LED显示提供出色的亮度水平和卓越的对比度,从而确保即使在阳光直射下或大型室外场地也能清晰可见。这将成为数字广告牌、体育场屏幕、汽车显示屏和户外零售标牌的理想选择。

随着企业和消费者对能够在明亮环境下处理图像质量的高性能显示器的要求越来越高,Micro-LED 技术以其效率和耐用性而脱颖而出。它以最小的功耗提供宽广的视觉效果的能力提高了其在消费者和商业应用中的吸引力。这些因素共同促进了整体市场的增长。

市场限制

高资本支出和工具成熟度成本阻碍了市场增长

市场的主要限制之一包括高资本支出和与生产相关的工具成熟度成本。制造过程包括复杂的步骤,包括粘合、精确转移和微型 LED 测试,这些步骤需要高度专业化且昂贵的设备。此类工艺尚处于技术成熟的早期阶段,因此导致良率低且运营费用增加。

此外,在线测试和维修系统的成本也增加了财务费用。这将导致不同的制造商不愿投资大规模生产设施,从而减少产能扩张并限制这些显示器的广泛商业化。

市场机会

透明显示器的日益普及提供了利润丰厚的市场增长机会

人们对透明显示器的认识不断提高,为市场提供了巨大的增长机会。 Micro-LED 技术能够提供卓越的亮度、能源效率和透明度,使其成为智能窗户、人工智能集成玻璃和零售立面等下一代应用的理想选择。这些显示器可以将普通玻璃表面转变为交互式数字平台,从而提高品牌知名度和用户参与度。

在零售领域,透明的 Micro-LED 面板可以在不遮挡可见性的情况下实现动态广告,而在建筑领域,它支持具有节能功能的智能建筑设计。此外,随着对混合现实和增强现实的需求不断增长,透明 Micro-LED 显示器的采用也会得到加强。

Micro-LED 显示器市场趋势

优质电视需求上升,光环扩大效应已成为突出的市场趋势

由于消费者对高端电视的需求增加,加上光环扩展效应,市场注意到一个突出的趋势,从而推动Micro-LED显示器的采用从商业展示柜转向超高端住宅用途。最终用户越来越寻求卓越的图像质量、寿命和亮度,这推动了对 Micro-LED 技术的需求。

此外,每像素成本的下降以及 micro-LED 技术和模块化瓷砖设计的进步使其更具可扩展性和可定制性。这进一步鼓励制造商瞄准豪华家庭娱乐领域。

下载免费样品 了解更多关于本报告的信息。

互惠关税的影响

互惠流量增加了生产成本,阻碍了市场增长

互惠关税对市场产生重大影响,因为它增加了进口关键零部件和制造设备的成本。由于这些产品的大部分供应都位于亚洲,这些关税往往会扰乱贸易流动并增加全球生产商的生产费用。

进口成本上升可能会降低利润率,迫使企业承担损失或将费用转嫁给消费者,从而导致产品价格上涨。此外,这也降低了价格竞争力并减缓了micro-LED技术的广泛采用。

细分分析

按技术

AR/XR 耳机对反射式 Micro LED 的需求不断增长,推动了细分市场的增长

根据技术,市场分为有源矩阵Micro LED、无源矩阵Micro LED、反射式Micro LED和透明Micro LED。

反射式 Micro-LED 技术预计将在 Micro-LED 显示器市场占据主导地位,到 2026 年将占全球市场份额的 46.79%。这种主导地位归因于其在 AR/XR 耳机和应用中使用的微型显示器中的关键作用。智能眼镜。它在硅背板上提供高亮度水平、卓越的光学效率,需要低功耗,是第一个达到商业量产的细分市场。这些因素共同促成了该细分市场的主导地位。

到 2024 年,透明 micro-LED 细分市场的复合年增长率最高可达 10.16%。此类技术有助于新兴的先进和下一代汽车 HUDS、智能窗户以及零售显示器。随着对高亮度、能源效率和透视显示的需求从较低的基数开始增加,该细分市场出现了大幅增长。

按申请

Micro-LED 在高亮度、小型和低功耗屏幕上的商业可行性推动可穿戴显示器领域的增长

根据应用,市场分为 Micro LED 电视、可穿戴显示器、智能手机和平板电脑显示器、汽车显示器等。

其中,可穿戴显示器应用领域预计将在2026年进入市场,占全球市场的38.52%。随着Micro LED技术确保高亮度、小尺寸和低功耗屏幕的商业可行性,可穿戴显示器对Micro LED显示器的需求不断增长。这些用于 AR 眼镜和智能手表,从而满足可穿戴设备的性能和尺寸需求。

此外,智能手机和平板电脑显示屏领域的复合年增长率到 2024 年最高可达 9.52%。这一增长得益于 Micro-LED 提供的超亮、耐用且节能的面板。这使其成为具有有效传质和成熟成本结构的下一代优质移动设备的理想选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

B2B 行业需求的扩大促进了商业领域的增长

根据最终用户,市场分为住宅、商业、医疗保健、工业等。

商业最终用户细分市场仍将是最大的类别,到 2026 年将占全球市场份额的 47.85%。这种增长主要归因于 B2B 领域对 micro-LED 显示器的早期需求。此外,对数字标牌、企业墙以及零售或场地展示的更大格式部署和更高预算的需求也促进了该市场的细分市场增长。

另一方面,到 2024 年,住宅领域的复合年增长率最高,达到 9.52%。成本下降,Micro-LED 电视和电视的可用性增加智能家居显示器带动了住宅领域的增长。这些因素促使消费者在家庭装饰和娱乐应用中迅速采用 Micro-LED 显示器。

MICRO-LED显示器市场区域展望

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

Asia Pacific Micro-LED Display Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场在 2025 年达到 5.9 亿美元,占市场总收入的 34.50%,预计到 2026 年将达到 8 亿美元。该地区预计到 2025 年将达到 59 万美元。这一增长得益于高端电视的快速采用、企业和零售标牌的升级以及 Apple 和 Meta 等公司对重量级 AR/XR 技术的投资。美国 预计到 2026 年,美国市场将达到 5.6 亿美元。

欧洲

2025年,欧洲为全球市场贡献了约3.6亿美元,占21.10%的份额,预计2026年将达到4.7亿美元。这一增长归因于不同豪华汽车、消费电子和零售行业对高分辨率和节能显示器的需求不断增长。英国市场预计到2026年将达到0.9亿美元,德国市场预计到2026年将达到0.9亿美元。

亚太地区

2025年,亚太市场规模为5.7亿美元,占全球需求的33.60%,预计2026年将增长至7.3亿美元。这一增长归因于韩国、日本、中国、台湾等地区核心Micro-LED显示供应链(包括芯片、面板、外延和组装)的集中度较高。这推动了Micro-LED显示器的早期部署和强劲的区域需求。

日本市场预计到2026年将达到1.4亿美元,中国市场预计到2026年将达到1.5亿美元,印度市场预计到2026年将达到1.0亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

南美、中东和非洲

中东和非洲在全球市场中保持着强劲的地位,2025年将达到1.1亿美元,占6.60%的份额,预计2026年将达到1.5亿美元。这一增长是由中东和非洲不断增加的投资推动的智慧城市该地区不同行业的项目和先进显示技术的采用。预计到 2025 年,海湾合作委员会国家的市场份额将达到 4 万美元。

拉美

2025年拉美市场规模为0.7亿美元,占全球行业的4.10%,预计2026年将达到0.9亿美元。

竞争格局

主要行业参与者

主要参与者对创新和新产品的日益关注导致他们占据市场主导地位

全球Micro-LED显示产业竞争激烈,市场参与者包括三星电子、LG Display、索尼公司、京东方科技集团、TCL、夏普公司等。这些公司专注于创新、具有成本效益的传质技术,有助于提高产量并扩大生产能力。

主要微型 LED 显示器公司名单简介:

- 三星电子 (韩国)

- LG显示器 (韩国)

- 索尼公司 (日本)

- 京东方科技集团 (中国)

- TCL(中国)

- 夏普公司(日本)

- 苹果公司(美国)

- 群创光电(台湾)

- 友达光电股份有限公司 (台湾)

- PlayNitride(台湾)

- asm 欧司朗(奥地利)

- 阿莱迪亚(法国)

- VueReal(加拿大)

- 三安光电(中国)

- 康佳集团(中国)

主要行业发展:

- 2025 年 5 月,2025 年显示周 (SID 2025) 在加利福尼亚州圣何塞 McEnery 会议中心正式开幕。全球领先的显示行业巨头、前沿科技公司、创新创业公司齐聚一堂,展示最新一代显示解决方案和产品。

- 2024 年 11 月,Smartkem 定位于利用其颠覆性有机薄膜晶体管 (OTFT) 为下一代显示器提供动力,与台湾最大的显示器制造商友达光电合作,共同开发全球首款采用 Smartkem 技术的先进可卷曲透明 Micro-LED 显示器。

- 2024年1月,友达光电在全球专业视听整合盛会ISE 2024上推出60英寸透明Micro LED显示屏系列。这项多功能技术可无缝融入多种环境,为数字标牌、商业显示屏、企业会议室和住宅室内等应用提供先进的视觉体验。

- 2024 年 1 月,三星电子在 CES 2024 之前宣布了最新的 QLED、MICRO LED、OLED 和 Lifestyle 显示屏产品线。该公告还通过推出下一代 AI 处理器,开启了 AI 屏幕时代,该处理器有望重新定义人们对屏幕的感知。 智能显示 除了带来改进的图像和声音质量外,新产品系列还为消费者提供由三星诺克斯 (Samsung Knox) 保障的人工智能功能,专注于激发和增强个人生活方式。

- 2023 年 5 月,LG 电子 (LG) 宣布推出用于虚拟生产的新型 LG MAGNIT(型号 LBAF)显示器。新型号的大屏幕采用了该公司尖端的 Micro LED 技术,可提供深黑色和鲜艳自然色彩的优质画质,帮助导演创造身临其境的视觉体验。新型 LG MAGNIT 能够实时显示数字渲染图像,是电影和媒体制作的理想选择;与监视器、摄像机、摄像机跟踪器和制作计算机同步,以便虚拟和实景元素可以无缝地融合在一起。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供对市场趋势的洞察,并重点介绍关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026-2034 年复合年增长率为 30.00% |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 分割 |

按技术

按申请

按最终用户

按地区

|

常见问题

全球Micro-LED显示器市场规模预计将从2026年的22.5亿美元增长到2034年的183.2亿美元,预测期内复合年增长率为30.00%。

预计该市场在预测期内将以 30.00% 的复合年增长率稳定增长。

超高亮度和户外可读性的日益普及推动了市场的增长。

三星电子、LG Display、索尼公司、京东方科技集团、TCL 和夏普公司是市场上的一些顶级参与者。

亚太地区占据最大的市场份额。

2025 年北美市场价值为 5.7 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。