纳卫星和微型卫星市场规模、份额和行业分析,按类型(纳卫星(1 至 10 公斤)和微型卫星(10 至 100 公斤))、按组件(有效载荷、遥测、跟踪和命令 (TT&C)、电力系统、推进系统、命令和数据处理 (C&DH) 等)、按应用(通信、地球观测和遥感、科学研究和探索、国防、安全与情报、导航、定位与授时),按轨道(低地球轨道、中地球轨道和高椭圆轨道)、最终用途和区域预测,2026-2034 年

微卫星和纳卫星市场规模

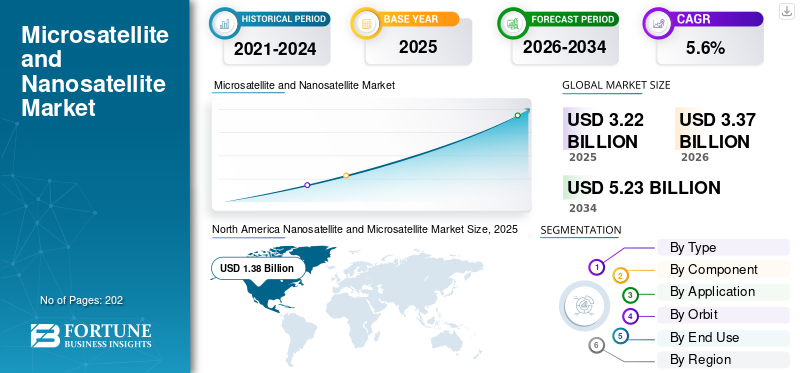

2025年,全球纳米卫星和微小卫星市场规模为32.2亿美元。预计该市场将从2026年的33.7亿美元增长到2034年的52.3亿美元,预测期内复合年增长率为5.6%。北美主导全球纳卫星和微小卫星市场,2025年市场份额为42.86%。

纳米卫星是质量在 1 至 10 公斤之间的卫星。这些卫星结构紧凑,包括众所周知的卫星格式,例如以标准单元构建的 CubeSats。纳米卫星具有成本效益,开发周期较短,广泛用于太空通信、商业和研究目的。与纳米卫星相比,微卫星的尺寸更大,质量范围通常在 11 至 100 公斤之间。

该市场的主要参与者包括 Planet Labs、Sierra Nevada Corporation、GomSpace、NanoAvionics、Axelspace、Terran Orbital、AAC Clyde Space 和 Surrey Satellite Technology。这些公司提供广泛的卫星产品,例如平台、有效载荷、推进系统和综合服务。 GomSpace 专门从事纳米卫星和立方体卫星解决方案的设计、制造和运营。 AAC Clyde Space 提供立方体卫星和纳米卫星解决方案、组件和天基数据服务,支持地理空间情报和海事应用。

下载免费样品 了解更多关于本报告的信息。

纳米卫星和微型卫星市场的关键要点

- 2025年市场规模:32.2亿美元

- 2026年市场规模:33.7亿美元

- 2034 年预测市场规模:52.3 亿美元

- 复合年增长率:2026-2034 年 5.6%

- 到2025年,北美将主导纳米卫星和微型卫星市场,占据42.86%的份额。

- 电力系统领域预计在预测期内将以 4.7% 的速度稳定增长。

- 国防、安全和情报领域预计在预测期内将以 7.0% 的最快复合年增长率增长。

北美

2025年,北美地区占据42.86%的份额,价值13.8亿美元。

亚太地区

由于空间技术和卫星发射投资的增加,亚太地区预计将大幅增长。

欧洲

在不断增加的国防太空预算和环境监测计划的推动下,欧洲预计将出现稳定增长。

我们。

预计美国市场将在不断增加的军事 ISR 计划和激增的 LEO 卫星部署的推动下实现增长。

日本

预计日本市场将因通信、导航和科学卫星任务投资的增加而增长。

阅读更多

市场动态

市场驱动因素

快速部署卫星技术用于多种应用,推动市场增长

世界正在经历卫星技术的快速部署,这使得各种应用能够更快地访问关键数据。此外,太空探索的增加以及地球观测、通信、跟踪和导航等各个领域对卫星技术及其数据的需求不断增加。各种商业和军事组织越来越多地采用卫星解决方案来满足不同的用例,例如通信、天气监测、边境监测等。快速部署卫星系统的能力可以提高运营效率和响应能力,这在动态和不断发展的市场中变得越来越重要。此外,太空中纳米或微型卫星的开发和部署有所增加,以支持广泛的商业行业的应用。

- 例如,2025 年 1 月,西班牙航空航天初创公司 FOSSA Systems 在范登堡空军基地执行 Transporter 12 任务时,利用 SpaceX 的猎鹰 9 号发射了三颗新纳米卫星。这些纳米卫星旨在通过提供卫星漫游功能来增强全球物联网连接,支持能源、物流和国家安全等行业。

市场限制

小型卫星在恶劣和恶劣的太空环境中的寿命和耐用性有限,阻碍了市场的扩张

对纳米卫星和微型卫星整体市场产生负面影响的限制因素是小型卫星的有限寿命和耐用性。 卫星在恶劣的太空环境中。这些卫星更容易受到辐射、极端温度和空间碎片的影响。由于敏感性,这些类型的小型卫星可能会导致运行寿命缩短并增加维护或更换费用。所有这些因素预计都会给此类卫星在长期任务中的使用带来困难。因此,这些原因可能会阻碍小型卫星的采用,从而可能阻碍纳米卫星和微型卫星产业的增长。

市场机会

国防预算增加推动小型卫星在军事上的广泛应用提供了巨大的市场机会

全球国防预算的激增正在推动军用纳米卫星和微型卫星的大量采用,预计这将为市场带来增长机会。各国政府越来越多地投资小型卫星星座,以增强通信、侦察和实时监视能力。对这些卫星的需求不断增加,以便能够经济高效地快速部署卫星来执行战术军事任务。对弹性卫星架构和先进天基情报、监视和侦察 (ISR) 解决方案的需求进一步推动了这一需求。

- 例如,2025 年 3 月,澳大利亚国防军发射了“海盗主任务”纳米卫星,以收集近地轨道上的高频无线电测量数据,用于远程威胁检测和监视。这款以情监侦为重点的立方体卫星支持国防行动和民用应用,包括边境安全和海上监测。

纳卫星和微小卫星市场趋势

纳米和微小卫星中安装的组件小型化是一个重要趋势

塑造市场的一个重要趋势是组件的小型化,这使得能够在不影响功能的情况下开发更小、更轻、更具成本效益的卫星。材料和电子技术的进步为小型卫星组件制造商提供了将复杂且较小的子系统集成到紧凑平台中的重大机会。这种发展支持商业、科学和国防部门采用小型卫星,包括纳米和微型卫星。此外,零部件制造商不断参与紧凑型零部件的研发,以降低发射成本并提高任务效率。

- 例如,2025年10月、2025年9月,蜻蜓宇航推出了ηDragonfly Bus,这是一个紧凑型卫星平台,可将微卫星级的可靠性和性能小型化为更小、更具成本效益的纳卫星总线。

市场挑战

轨道拥塞和监管负担挑战市场增长

由于卫星的快速部署,近地轨道的拥堵现象日益严重,预计将增加与空间碎片相关的风险。这种可能性的风险可能会导致太空中的操作危险和潜在的任务失败。此外,全球范围内日益严格的监管审查和复杂的合规要求使这一挑战变得更加复杂。所有这些因素预计都会增加卫星发射和运营的成本和时间,这可能会给未来纳米卫星和微型卫星市场的增长带来巨大挑战。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

国防项目对先进光学和合成孔径雷达功能的需求不断增长,推动了微型卫星(10 至 100 公斤)细分市场的增长

根据类型,市场分为纳米卫星(1至10公斤)和微型卫星(10至100公斤)。

由于政府和商业运营商更喜欢 50-300 公斤级的卫星平台,微型卫星领域占据了最大的市场份额。这种质量级卫星能够承载更高性能的光学、多光谱和 SAR 有效载荷,这推动了它们的采用。此外,亚太、欧洲和其他地区为确保国家成像能力而开展的国防和地球观测项目的兴起预计将推动该领域的增长。

- 例如,2024年2月,希腊数字治理部宣布了一项耗资6917万美元的地球观测微型卫星星座计划,为国家用户提供高分辨率光学、多光谱和高光谱图像。

由于物联网、5G NB-IoT 和技术演示任务的快速普及,纳米卫星领域是市场中增长最快的领域,这些任务优先考虑每颗卫星的低成本和快速迭代周期。此外,卫星运营商正致力于部署大型纳米卫星群,以扩展与远程资产的连接,收集 传感器 数据,执行快速数据处理,并测试新的在轨技术。预计该细分市场在预测期内将创下 6.2% 的最高复合年增长率。

- 例如,2024 年 8 月,卫星在 SpaceX Transporter-11 任务中又发射了四颗 LEO 纳米卫星,以扩展其 5G NB-IoT 星座。

按组件

小型化光学和射频仪器及卫星组件的进步推动了有效负载领域的增长

根据组件,市场分为有效载荷、遥测、跟踪和命令(TT&C)、电力系统、推进系统、命令和数据处理(C&DH)等。

由于纳米/微型卫星对高价值服务的需求激增,有效载荷部分获得了最大的纳米卫星和微型卫星市场份额。人们正在转向使用成像、射频传感和其他解决方案,这推动了根据需求集成先进有效载荷。运营商越来越注重安装技术先进的成像仪、小型化光学仪器和紧凑型有效载荷,以适应各种应用,包括地球观测、卫星成像等。

- 例如,2024年4月,欧空局选择泰雷兹阿莱尼亚航天公司的两个人工智能实验在Φsat-2 6U微型卫星上飞行,利用机载人工智能处理在轨地球观测图像并应对全球环境挑战。

由于对先进高效电力系统的需求激增,预计电力系统领域在预测期内将以 4.7% 的稳定速度增长。需要能够顺利支持小型卫星的各种组件的电力系统,例如有效载荷、电力推进和其他系统。制造商正在投资高效多结太阳能电池、可部署太阳能电池阵列以及改进的锂离子/固态电池,这进一步帮助该细分市场在预测期内在市场上显着增长。

按申请

不断增长的低轨宽带需求和小型卫星在各行业的采用推动了通信领域的增长

根据应用,市场分为通信、对地观测与遥感、科学研究与探索、国防、安全与智能、导航、定位与授时。

到 2025 年,通信领域将占据最大的市场份额,因为近地轨道星座越来越多地用于提供宽带、回程和直接到设备的服务,而地面网络在这些领域不经济或不可用。运营商正在利用纳米卫星和微型卫星平台进行窄带物联网消息传递和通信。因此,商业和国防领域对小型通信卫星的需求不断增加,从而带动了纳米和微型卫星的制造和发射。

- 例如,2024 年 12 月,空客防务与航天公司获得欧洲通信卫星公司 (Eutelsat) 的一份合同,额外建造 100 颗小型卫星,扩展 OneWeb LEO 通信星座,并确保为未来客户提供宽带服务的连续性和增强。

由于需要小型卫星星座来实现弹性 ISR、目标支持和战略态势感知,国防、安全和情报领域预计在预测期内将以 7.0% 的最快复合年增长率增长。此外,全球一些国家的国防部门正在投资国产小型卫星,以确保供应链和国家数据安全,从而刺激市场大幅增长。

- 例如,2024 年 12 月,波兰根据 MikroGlob 计划签署了一项价值 1.43 亿美元的协议,以开发和部署四颗基于 Creotech HyperSat 平台的侦察微型卫星。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按轨道

低延迟和较低的启动成本推动 LEO 细分市场增长

根据轨道,市场分为低地球轨道(LEO)、中地球轨道(MEO)和高椭圆轨道(HEO)。

近地轨道 (LEO) 领域在市场上占据主导地位,因为该轨道因其低延迟、较低的发射成本以及更容易执行地球观测和连接任务等优势而成为纳米和微型卫星行业的首选。用于通信、物联网和成像的大量商业星座正在利用低地球轨道的小型卫星进行设计,这推动了该领域的增长。

- 例如,2024 年 12 月,欧洲通信卫星公司选择空中客车公司额外建造 100 颗小型卫星,以扩展其 OneWeb 低地球轨道星座,突显了对用于全球宽带连接的低地球轨道架构的持续投资。

在受益于更广泛的覆盖范围和弹性多轨道架构的政府和机构通信任务发展的推动下,中地球轨道 (MEO) 部分在预测期内预计将以 8.5% 的最快速度增长。 MEO 小型卫星部署越来越多地与 LEO 和 GEO 资产集成,以提供冗余和抗干扰优势。因此,多轨道星座的出现正在推动预测期内的细分市场增长。

按最终用途

对用于地理空间和物联网分析的小型卫星群的投资扩大了商业领域的增长

根据最终用途,市场分为民用、军用和商业。

商业最终用户部分获得最大份额,因为企业、分析提供商和 电信 运营商越来越依赖纳米卫星和微型卫星星座来提供数据产品和连接即服务。此外,商业运营商正在投资船队,以提供农业、基础设施、海事和物流等各个垂直领域的图像、地理空间分析和物联网数据。此外,用于地球观测以及大气和环境科学应用的小型卫星技术的开发和发射的增加预计将推动对纳米卫星和微型卫星的需求。

- 例如,2022 年 11 月,OHB 瑞典使用新西兰火箭实验室的电子运载火箭将其 MATS(中层气辉/气溶胶断层扫描和光谱)卫星发射到 585 公里的圆形轨道。该卫星旨在研究大气波及其对气候的影响,

在国防部门使用小型卫星功能进行安全通信、ISR 和战术支持的推动下,军事最终用户市场预计在预测期内将以 5.9% 的适度增长率增长。此外,国防预算和框架合同也有所增加,明确针对用于国防任务的激增的近地轨道和可操纵小型卫星。

纳卫星和微小卫星市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Nanosatellite and Microsatellite Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美拥有最大的市场份额,到 2025 年价值为 13.8 亿美元。该地区的纳米和微型卫星行业受到对地球观测、ISR、商业成像星座和完善的航天工业的持续投资的推动。主要航天机构的存在以及由零部件制造商和推进初创公司组成的完善的供应链,这进一步有助于扩大市场。

美国军事部门发起的诸如扩散低地轨道、战术响应空间(TacRS)和情监侦采购等计划正在鼓励对纳米卫星和微型卫星机队的大规模需求。美国等该地区国家拥有波音、诺斯罗普·格鲁曼、洛克希德·马丁公司等主要小型卫星制造商,这些制造商推动了创新和产品开发,推动了北美市场的增长。

- 例如,2023年10月,美国海军太平洋海军信息战中心完成了激光交联实验(LaCE),这是一项纳米卫星任务,展示了近地轨道先进的光学和无线电通信技术,以增强未来作战人员的能力。

欧洲

在欧洲地区,由于英国、法国、德国和意大利等国家国防太空预算的增加,预计该市场将增长。人们正在转向设计和开发用于侦察、空间域感知和安全通信的小型卫星架构。此外,欧盟不断参与加强环境情报,包括气候测绘、农业分析、边境监测和灾害应对。此外,欧洲航天机构越来越多地投资于开发和小型卫星任务,以支持通信和导航服务。

- 例如,2024 年 11 月,欧洲航天局 (ESA) 向法国航空航天公司 Hemeria 授予了一份价值 1143 万美元的合同,用于开发 ESA 的首个空间气象纳米卫星任务 Swing。

亚太地区

由于政府对用于国家安全、环境监测和科学研究的空间技术的投资不断增加,预计亚太地区市场的增长将会增长。快速的城市化和工业化增加了对先进通信、地球观测和灾害管理解决方案的需求。而且,技术进步和各国对小卫星发射的持续投入进一步推动了该地区小卫星市场的增长。

- 例如,2023年8月,中国利用利建快速反应火箭从戈壁沙漠发射了第二颗量子纳微米卫星“济南一号”,以测试近地轨道的量子密钥分发。

拉美

拉丁美洲的市场增长得益于农业分析、林业管理、自然资源监测对负担得起的观测资产的需求,巴西、阿根廷和智利等国家正在为此类应用采用纳卫星和微型卫星解决方案。

中东和非洲

此外,在中东和非洲,该行业的增长得到了海湾国家和北非部分地区政府在侦察、边境监视、石油基础设施监测和环境评估方面举措的支持。开发和部署伙伴关系的增加 小卫星 进一步加速预测期内的市场增长。

- 例如,2025 年 11 月,Kongsberg NanoAvionics 宣布与迪拜穆罕默德·本·拉希德航天中心 (MBRSC) 合作,开设一家致力于卫星集成和测试的新分支机构,在阿联酋扩大业务。此次合作包括开发五个 12U 立方体卫星。

竞争格局

主要行业参与者

创新、生产规模和长期星座合同推动主要参与者的市场领导地位

市场竞争格局由萨里卫星技术有限公司(英国)、GomSpace(丹麦)、AAC Clyde Space(瑞典)和 Kongsberg NanoAvionics(立陶宛)等主要空间卫星制造商决定。这些主要参与者面临着行业内彼此的竞争,竞争的焦点是技术、生产效率和星座运营专业知识。此外,这些厂商正试图通过集成先进的总线架构和小型化有效载荷系统来在市场中脱颖而出,以支持更高的功率、在轨自主性和快速任务分配。

此外,这些公司正在寻求与国防机构、商业成像运营商、连接提供商和国家太空计划建立战略联盟,以获得长期星座合同。此外,参与者还参与推进小型化和紧凑组件设计的投资,以升级其产品系列。

主要纳卫星和微卫星公司名单简介:

- GOMspace 集团 A/S (丹麦)

- 萨里卫星技术有限公司(英国)

- 康斯伯格纳米航空电子设备 UAB (立陶宛)

- 阿克塞尔空间公司 (日本)

- AAC克莱德空间AB(瑞典)

- OHB 系统股份公司 (德国)

- Terran Orbital Corporation(美国)

- 内华达山脉公司(美国)

- Spire Global, Inc.(美国)

- Astrocast SA(瑞士)

- 星球实验室(美国)

主要行业发展

- 2025 年 8 月:Infinite Orbits 与法国国防部签署了一项框架协议,交付一颗名为 PALADIN 的微型卫星,用于 GEO(地球静止轨道)监视,该卫星将于 2027 年根据太空行动与弹性 (ARES) 计划发射。

- 2025 年 7 月:SFL Missions Inc. 获得了挪威航天局的一份合同,将在其经过验证的 SPARTAN 6U 平台上快速开发和部署 AISSat-4 纳米卫星。

- 2025 年 4 月:Inovor Technologies Pty Ltd 为澳大利亚皇家空军/国防科学技术合作从美国发射到近地轨道的 Buccaneer Main Mission 纳米卫星(1-10kg 级)开发并建造了纳米卫星总线。

- 2025 年 3 月:Kongsberg NanoAvionics 在 SpaceX Transporter-13 共享乘车上从范登堡太空部队基地发射了第一颗微型卫星 Arvaker 1 N3X。

- 2024 年 3 月:GomSpace 与新加坡一家新客户签订了价值 377 万美元的合同,将在 2026 年之前联合设计和交付两颗微型卫星,这是其在 2024 年签订的第三份微型卫星合同。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.6% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、按组件、按应用、按轨道、按最终用户和区域 |

| 按类型 |

|

| 按组件 |

|

| 按申请 |

|

| 按轨道 |

|

| 按最终用途 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 32.2 亿美元,预计到 2034 年将达到 52.3 亿美元。

2025年,市场价值为13.8亿美元。

预计 2026 年至 2034 年期间,该市场将以 5.6% 的复合年增长率增长。

到 2025 年,通信领域的应用将引领市场。

针对不同应用的卫星技术的快速部署是推动市场的关键因素。

GOMspace Group A/S(丹麦)、NanoAvionics(立陶宛)、Axelspace Corporation(日本)等是市场上的一些知名参与者。

2025 年,北美市场占据主导地位,份额最大。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 202

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。