移动成像服务市场规模、份额和行业分析,按服务(X 射线、超声、MRI、CT 等)、按应用(肿瘤科、妇科、心脏病学、骨科等)、最终用户(医院和 ASC、专科诊所、诊断成像中心、家庭护理机构等)以及区域预测,2026-2034 年

移动影像服务市场规模及行业概况

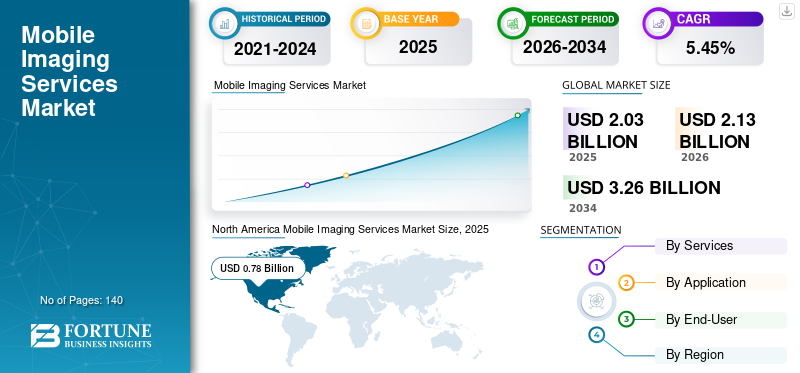

全球移动影像服务市场规模按美元计价2.03到 2025 年将达到 10 亿美元,预计将增长 2.132026 年 10 亿美元3.26到 2034 年将达到 10 亿美元,复合年增长率为5.45%在预测期内。北美主导移动影像服务市场,市场份额为38.18%2025年。

移动成像服务使用便携式成像设备为各种医疗机构(包括医院、长期护理机构等)提供全面的 X 射线、超声波和心电图服务。这些服务使患者能够灵活地使用成像技术。

包括癌症、心脏病等在内的各种慢性病的患病率不断上升,导致医院和私人诊所的入院患者人数不断增加。此外,入院患者数量的不断增加导致患者群体对这些服务的需求激增。

- 根据美国国家生物技术信息中心 (NCBI) 2023 年发表的一篇文章,预计美国将出现约 1,958,310 例癌症病例。

此外,对服务的需求不断增长,促使主要参与者集中精力在患者中推出创新的成像服务,从而可能支持不断增长的采用率,进一步促进全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球移动影像服务市场概况

市场规模:

- 2025 年价值:美元2.03十亿

- 2026 年价值:美元2.13十亿

- 2034 年预测值:美元3.26亿元,复合年增长率为5.45%2026年至2034年

市场份额:

- 到 2025 年,北美将主导市场,所占份额为38.18%

- 按服务划分,X 射线细分市场将在 2025 年引领市场;移动 X 光检查使 81% 的正常 X 光病例避免入院

- 从应用来看,由于肌肉骨骼疾病的高患病率,骨科领域将在 2025 年处于领先地位

- 从最终用户来看,诊断成像中心在 2023 年占据主导份额,美国有 18,861 个成像中心。

主要国家亮点:

- 美国:预计 2023 年癌症病例将达到 196 万例; 2022 年医疗保健支出增长 4.1%

- 英国:截至 2024 年,超过 1000 万人患有肌肉骨骼疾病

- 日本:快速批准人工智能驱动的诊断成像以促进市场采用

移动影像服务市场趋势

家庭护理环境中对移动成像服务的偏好不断增加

由于多种好处,例如改善诊断、降低医疗成本、减少耗时等,人们越来越倾向于在家庭护理环境中进行诊断程序。市场上的知名企业越来越关注扩大服务组合,以适应患者群体的广泛应用。家庭移动成像服务(包括放射线照相、超声检查服务等)的主要好处之一是消除了与患者运输相关的风险,从而进一步减少了患者群体的并发症。

此外,主要参与者还专注于无机增长战略,例如收购和合并,以加强其在市场中的地位。

- 例如,2021 年 4 月,家庭医疗服务提供商 DispatchHealth 收购了移动成像提供商 Professional Portable X-Ray (PPX)。此次收购帮助该公司向患者家中提供移动成像服务。此外,它还通过扩展其可用服务范围以包括移动放射学,帮助建立了最大的家庭护理系统之一。

与家庭移动成像服务相关的好处已经导致移动成像服务从医院环境转向家庭护理环境。

下载免费样品 了解更多关于本报告的信息。

移动成像服务市场增长因素

慢性病患病率增加推动市场增长

慢性病的患病率不断增加,包括骨科疾病、心血管疾病、神经系统疾病等,导致医疗机构中因诊断这些疾病而入院的患者数量不断增加。医疗机构中入院患者数量的不断增加进一步推动了这些医疗机构中人群对成像程序的需求不断增长。

- 根据约翰·霍普金斯医学 (John Hopkins Medicine) 发布的 2024 年统计数据,估计 18 岁及以上的美国人中有 26% 在某一年患有可诊断的精神障碍。

移动成像程序给患者带来的好处越来越多,例如更好的患者护理、改善的沟通、便携性、增强的图像分析等,导致人们对移动成像服务的偏好不断增加。

此外,越来越多的国内和国际参与者专注于改善移动成像服务,这可能会支持这些服务在市场上的采用率不断提高,从而推动全球移动成像服务市场的增长。

制约因素

移动成像设备的高成本阻碍了市场增长

由于移动成像服务对患者群体的好处,对移动成像服务的需求不断增长。然而,这些服务的主要限制之一是与移动成像设备的安装和维护相关的高成本。移动成像设备的安装和进一步维护通常需要先进的基础设施并产生各种相关投资,这对服务提供商来说可能变得具有挑战性。

与 X 射线系统、CT 扫描设备等固定成像设备相比,便携式设备的成本较高,导致服务提供商的移动成像服务成本不断上升,预计将进一步限制这些服务的采用率。

- 例如,根据 Maven Imaging 发布的 2022 年数据,据报道,与平板结合的数字便携式 X 射线的成本约为 150,000.0 美元

因此,与这些系统相关的高成本使得服务提供商能够购买翻新系统来满足患者群体不断增长的需求,特别是在新兴国家,这进一步阻碍了这些服务在市场上的采用率。

移动影像服务市场细分分析

按服务分析

对 X 射线服务的需求不断增长导致该领域占据主导地位

根据服务,市场分为 X 射线、超声波、MRI、CT 等。

由于患者群体对便携式 X 射线服务的需求不断增长,导致市场上提供 X 射线服务的服务提供商数量不断增加,预计到 2026 年,X 射线细分市场将占据市场主导地位,份额为 33.09%。这些 X 射线服务日益增加的优势,例如减少这些手术的医院就诊次数,是支持该市场细分市场增长的一些额外因素。

- 例如,根据 Science Direct 发布的 2023 年统计数据,据报道,移动放射成像服务阻止了约 81% X 光检查正常的患者入院。因此,这些 X 射线服务在患者中日益增长的益处可能会支持这些服务在市场上的采用率不断增长。

超声波领域预计也将以最高的复合年增长率增长。这一增长是由于对移动成像超声服务的需求不断增长,这导致主要参与者越来越关注扩大其在市场上的服务范围,从而支持全球细分市场的增长。

MRI 和 CT 领域预计也将在全球范围内出现可观的增长。这一增长是由于心血管疾病和神经系统疾病等慢性疾病的患病率不断上升,以及这些服务在患者群体中带来的好处不断增加。

- 例如,根据世界卫生组织(WHO)发布的2024年统计数据,全球有超过三分之一的人受到神经系统疾病的影响。因此,这些情况的日益普遍,进一步支持了全球对移动服务不断增长的需求。

[ouuEZVpq5]

按应用分析

人口中骨科手术数量的不断增加导致了该细分市场的主导地位

根据应用,市场分为肿瘤学、妇科、心脏病学、骨科等。

预计到 2026 年,骨科领域将以 31.14% 的份额占据市场主导地位。该领域的主导地位可归因于不同的因素,例如人口中骨科损伤的患病率不断上升、成像程序的增加、移动成像设备的快速发展等。

- 根据世界卫生组织(WHO)发布的2022年数据,全球约有17亿人患有肌肉骨骼疾病。

预计肿瘤学领域在预测期内将以最高的复合年增长率增长。肿瘤疾病患者对影像服务的需求不断增长,导致知名企业越来越关注在市场上推出创新服务,从而促进了细分市场的增长。

预计心脏病学和妇科领域在预测期内将以相当大的速度增长。这一增长是由于 X 射线、超声波等移动成像程序的采用率不断提高,导致越来越多的主要参与者在市场上提供新颖的服务。

通过最终用户分析

全球诊断影像中心提供的服务数量不断增加,导致该细分市场占据主导地位

在最终用户中,市场分为医院和 ASC、诊断成像中心、专科诊所、家庭护理机构等。

预计到 2026 年,诊断成像中心细分市场将占据市场主导地位,份额为 37.41%。诊断成像中心数量的增加导致手术数量的增加,是促进该细分市场增长的一些主要因素。

- 例如,根据 Definitive Healthcare 发布的 2023 年统计数据,据报道,全美约有 18,861 个影像中心。

预计医院和 ASC 领域在预测期内也将以相当大的速度增长。这一增长是由于慢性病患病率不断上升,导致医院和 ASC 的入院患者数量增加。由于移动成像服务在人群中带来的好处,入院患者数量的增加进一步支持了对移动成像程序不断增长的需求。

区域见解

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Mobile Imaging Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区为全球市场贡献了约7.8亿美元,占38.18%的份额,预计2026年将达到8.2亿美元。慢性病(包括骨科疾病、心血管疾病等)患病率的增加、发达的医疗基础设施、先进系统的采用、强大的潜在患者基础等是促进该地区市场增长的一些主要因素。预计到2026年美国市场将达到7.4亿美元。

- 例如,根据医疗保险和医疗补助服务中心发布的统计数据,据报道,2022年美国医疗保健支出增长了4.1%。

欧洲

预计欧洲在预测期内将出现增长。 2025年,欧洲市场规模为5.9亿美元,占全球需求的28.97%,预计到2026年将增长至6.2亿美元。骨科疾病、神经系统疾病等慢性病的患病率不断上升,加上主要参与者日益关注扩大这些服务的应用范围,可能会支持这些服务在市场上的采用率不断增长。英国市场预计到2026年将达到0.8亿美元,而德国市场预计到2026年将达到1.7亿美元。

- 根据 Versus Arthritis 发布的 2024 年统计数据,据报道,英国有超过 1000 万人患有肌肉骨骼疾病。

亚太地区

预计亚太地区在预测期内也将以可观的增长率增长。 2025年,亚太地区占据全球市场的24.32%,收入为4.9亿美元,预计2026年将达到5.2亿美元。这一增长归因于对移动成像设备的无机增长战略(例如监管部门批准)的日益关注,进一步支持了市场对移动成像程序不断增长的需求。日本市场预计到2026年将达到1.7亿美元,中国市场预计到2026年将达到1.7亿美元,印度市场预计到2026年将达到0.4亿美元。

- 2022年12月,日本政府宣布制定新的审批制度,缩短人工智能驱动的诊断成像软件等的审查周期医疗器械。该系统将进一步促进该地区最先进技术的敏捷实施。

拉丁美洲、中东和非洲

此外,预计拉丁美洲、中东和非洲市场在预测期内将出现相当大的复合年增长率。 2025年,中东和非洲地区的收入为0.8亿美元,占全球市场收入的3.75%,预计到2026年将增长至0.8亿美元。这一增长是由于主要参与者越来越注重无机增长战略,以加强其移动成像程序的服务组合。随着人们对移动成像设备的认识不断增强和技术进步的出现,这一点可能会支持该地区市场的增长。 2025年拉美市场规模为1亿美元,占全球市场份额的4.78%,预计2026年将达到1亿美元。

主要行业参与者

知名企业大力关注加强其服务组合以促进市场增长

全球市场分散,许多知名企业在市场上运营,提供广泛的服务组合。 Akumin Inc.、Cobalt Health 和 DMS Health 是市场上的知名参与者,专注于其他参与者之间的收购和合并等无机增长战略,以加强其在市场上的影响力。再加上对认可奖项的日益关注,这是促进公司在市场上增长的其他一些因素。

- 例如,2023 年 3 月,DMS Health 收购了 Advanced Imaging Management,这是一家专注于磁共振成像 (MRI)、计算机断层扫描 (CT) 等移动成像程序的主要提供商,旨在加强其在全球市场的品牌影响力。

此外,Atlantic Mobile Imaging、Accurate Imaging Diagnostics、HCS Group、TRIDENT CARE 等主要参与者越来越注重推出创新服务的研发活动,这可能会支持这些参与者在市场中不断增长的份额。

顶级移动影像服务公司名单:

- 钴健康(英国。)

- 阿库敏公司(我们。)

- 放射科医生咨询有限公司(美国)

- DMS 健康(我们。)

- 准确的影像诊断(加拿大)

- 大西洋移动成像(美国)

- 三叉戟护理(我们。)

- HCS 集团(美国)

- Front Range Mobile Imaging, Inc.(美国)

- 联盟医疗有限公司(英国)

主要行业发展:

- 2024 年 4 月 –CDL 先进诊断解决方案提供商 Nuclear Technologies 推出了移动专用心脏 PET/CT 拖车。该解决方案旨在按时为医疗机构提供最先进的心脏 PET/CT 成像服务。这一举措帮助该公司提高了品牌影响力。

- 2023 年 8 月 –HSE 宣布为老年患者提供移动 X 光服务,目的是避免这些患者去急诊室就诊。这有助于该公司提高品牌影响力。

- 2022 年 9 月 –悉尼健康中心与 Shared Medical Services 合作,旨在在蒙大拿州推出数字扫描 PET/CT 服务。这有助于该公司加强其服务组合。

- 2022 年 7 月 –岛津公司宣布为日本以外的市场推出新型 MobileDaRt Evolution MX8 版本 v 型数字移动 X 射线系统。这有助于该公司在市场上提供移动 X 射线服务。

- 2021 年 3 月 –FUJIFILM Healthcare 收购了 Hitachi Diagnostic Imaging,旨在最大限度地提高其在欧洲的 CT、MRI、X 射线等服务和产品。

报告范围

全球移动影像服务市场报告提供了详细的市场分析。它重点关注市场规模和市场预测、基于服务、应用程序和最终用户的市场细分以及竞争格局等关键方面。它还概述了主要国家/地区慢性病的患病率、新服务的推出、知名企业之间的收购和合并等。

此外,该报告还提供了对最新市场趋势、市场统计数据和关键行业发展的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.45%2026年至2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 服务

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场估值为 21.3 亿美元,预计到 2034 年将达到 32.6 亿美元。

2025年,北美市场价值为7.8亿美元。

2026年至2034年的预测期内,市场复合年增长率将稳定在5.45%。

在服务中,X 射线细分市场在预测期内是该市场的领先细分市场。

市场的关键驱动因素包括慢性病患病率的上升、对移动成像程序的需求不断增加、医疗保健基础设施的发达以及市场上新颖服务的推出。

DMS Health、Cobalt Health 和 Akumin Inc. 是全球市场的领先参与者。

2025 年,北美占据主导市场份额。

知名参与者推出新颖的服务、其他参与者之间不断增加的收购和合并等都是推动该服务采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。