模块化气体处理厂市场规模、份额和行业分析,按类型(液化天然气、液化石油气、压缩天然气、重碳氢化合物去除装置等)、按应用(陆上和海上)以及区域预测,2026-2034 年

模块化气体处理厂市场规模

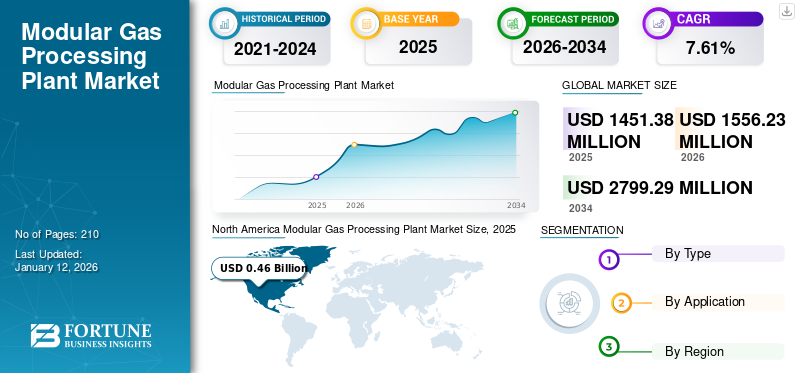

2025年,全球模块化气体处理厂市场规模为14.5亿美元。预计2026年市场价值为15.6亿美元,到2034年将达到27.9亿美元,预测期内复合年增长率为7.61%。 2025年,北美地区以31.81%的份额主导全球市场。

模块化天然气处理厂是一种使用预制模块处理天然气的设施,这些预制模块可以在场外制造并在现场组装。与传统的施工方法相比,这种方法具有更大的灵活性、可扩展性和成本效益。由于对天然气作为清洁能源的需求不断增长,以及技术进步使模块化工厂更加高效和可靠,该市场正在不断增长。模块化工厂提供快速部署和便携性,使其成为传统施工可能困难的偏远或刺激地点的理想选择。随着世界转向更清洁的能源,天然气发挥着至关重要的作用,模块化工厂为处理它提供了高效且可扩展的解决方案。

COVID-19大流行对市场的全球影响是温和的,因为它由于服务和技术供应链的中断而阻碍了许多最终用途行业的消费增长,并且由于社会疏远规范而阻碍了活动。此外,中国、美国和印度是制造和部署模块化气体处理技术的重要国家。这些国家经历了各种区域和国家层面的工业运营关闭,以遏制这种病毒感染的传播,从而导致工厂安装需求下降。

下载免费样品 了解更多关于本报告的信息。

模块化气体处理厂市场要点

- 2025年市场规模:14.5亿美元

- 2026年市场规模:15.6亿美元

- 2034 年预测市场规模:27.9 亿美元

- 复合年增长率:2026-2034 年 7.61%

- 北美在模块化气体处理装置市场占据主导地位,到 2025 年将占据 31.81% 的份额。

- 预计到 2026 年,液化天然气领域将占据 33.35% 的份额。

- 预计到 2026 年,陆上市场将占据主导地位,占据 88.55% 的份额。

北美

2025年产生4.6163亿美元,占全球市场的31.81%,预计2026年将达到4.9950亿美元。

亚太地区

2025年达到3.7678亿美元,市场份额为25.96%,预计2026年将增长至4.0487亿美元。

欧洲

2025年全球市场规模为2.5098亿美元,占全球市场的17.29%,预计2026年将达到2.6794亿美元。

我们

在不断扩大的液化天然气基础设施和丰富的天然气储量的支持下,该市场预计到 2026 年将达到 4.4 亿美元。

日本

在液化天然气和天然气基础设施持续投资的推动下,该市场预计到 2026 年将达到 5.6 亿美元。

阅读更多

模块化气体处理厂市场趋势

技术进步和政府支持和政策

模块化气体加工厂行业的技术进步和创新正在显着增长。这些工厂设计紧凑、便携,并且可以轻松运输到生产天然气的偏远地区。这些工厂配备了各种先进的加工设备,例如压缩机、分离器和脱水器,用于去除天然气中的杂质并为分配做好准备。对天然气等清洁能源燃料的需求不断增长,其排放量低于煤炭或石油等化石燃料,是推动市场扩张的关键因素。世界各国政府已经认识到模块化气体加工在减少温室气体排放和对化石燃料的依赖方面的潜力,从而实施了支持其发展的政策和计划。

下载免费样品 了解更多关于本报告的信息。

模块化气体处理厂市场增长因素

政府在天然气方面的举措和财政制度创造市场机会

政府举措和制度通过为工厂的开发和运营提供支持性环境来创造工业机会。这些举措可能涉及促进天然气等清洁能源的使用,以及支持天然气开采、加工和分配的基础设施发展。例如,印度政府的天然气基础设施“2030愿景”旨在发展全国性天然气管网,创建自由的天然气交易市场。这一愿景包括开发贸易中心和贸易平台以及在印度天然气行业创造足够深度等举措。这些举措通过鼓励对天然气上游和中游行业的投资创造了产业机会,从而推动了市场需求。

精心规划的财政制度可以激励企业投资天然气开采和加工,从而增加对模块化天然气加工厂增长的需求。英国石油和天然气注重投资,通过审查税收结构来支持石油和天然气行业的发展,以确保竞争力和对投资者的吸引力。

对清洁能源燃料的需求增加推动市场增长

由于减少温室气体排放和减少对化石燃料依赖的举措,实施支持模块化气体加工技术发展的政策和计划至关重要。天然气被认为是汽油和柴油等传统石油燃料的更清洁替代品。随着世界转向清洁能源以应对气候变化和减少排放,对天然气以及 MGP 工厂的需求不断增加。模块化天然气加工厂在满足日益增长的天然气需求方面发挥着至关重要的作用。这些工厂可以迅速部署,特别是在天然气资源丰富但基础设施有限的偏远地区。通过有效地加工天然气用于供暖、发电和运输等各种用途,这些工厂有助于满足对清洁能源燃料日益增长的需求。

根据IEA的数据,2023年,全球天然气需求小幅增长0.5%。这一增长是由中国、北美以及非洲和中东天然气丰富国家的扩张推动的,尽管其他地区的下降部分抵消了这一增长。随着疫情限制的放松和经济活动的恢复,中国重新成为全球领先的液化天然气进口国。然而,2023年中国液化天然气进口量仍低于2021年的水平。天然气需求增长了7%。相反,欧洲的天然气消费量下降了 7%,这是自 1995 年以来的最低水平。这种下降因天然气消费量的迅速增加而加剧。可再生能源资源和核电可用性的增加,对欧洲和亚洲成熟市场的天然气需求造成下行压力,从而导致价格下跌。

制约因素

高成本和投资可能会阻碍市场增长

由于高效加工天然气所需的先进技术和设备,该行业是资本密集型行业。对基础设施、设备和熟练劳动力的高额初始投资可能会阻止新进入者和小公司进入市场,从而限制竞争和创新。除了初始投资之外,维护、能源消耗和遵守环境法规等运营成本也可能很高。这些持续的费用可能会给利润率带来压力,特别是对于规模较小的企业来说,影响他们扩大运营规模和投资研发以促进技术进步的能力。

监管环境,特别是有关碳定价、排放法规或政府政策变化的监管环境,可能会增加投资风险。如果监管变化可能影响公司的盈利能力或运营可行性,公司可能会犹豫是否要进行长期项目或扩张。

模块化气体处理厂市场细分分析

按类型分析

由于住宅和工业应用的需求不断增长,液化天然气正在主导市场

根据类型,市场分为液化天然气、液化石油气、CNG、重烃脱除装置等。

由于住宅和工业应用的需求不断增长,液化天然气在模块化天然气处理厂市场中占据主导地位。由于液化天然气更清洁的燃烧特性和在各个领域的多功能性,对液化天然气的需求不断增长,使其成为市场上的主要燃料来源。另一方面,液化石油气继液化天然气之后成为该市场的第二大燃料来源,在天然气可及性或可行性有限的应用中提供灵活性和效率。预计到 2026 年,液化天然气领域将以 33.35% 的份额占据市场主导地位。

由于石化、汽车、金属和陶瓷行业等行业的需求不断增长,液化石油气在全球市场中占据第二大份额。液化石油气行业正在适应不断变化的经济、环境和技术格局。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

增加陆上投资将主导市场

根据应用,市场分为陆上和海上。陆上勘探和生产项目的增加、天然气管道的普及以及丰富的天然气储量是陆上地区投资和市场主导地位不断增加的因素。陆上业务预计将引领市场,到 2026 年将占全球的 88.55%。

由于海上平台和浮式生产装置的空间和重量有限,海上应用正在增加。模块化气体处理装置设计紧凑、重量轻,非常适合海上应用。

区域见解

从地理上看,我们对五个主要地区的市场进行了研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

[7X1s库特R3R]

北美市场2025年创造4.6163亿美元,占全球市场格局的31.81%,预计2026年将达到4.995亿美元。在全球范围内,北美占据主导地位,占据已安装的模块化气体处理厂市场份额的大部分。北美拥有丰富的天然气储量,尤其是在美国。丰富的天然气对模块化天然气加工厂产生了强烈需求,以有效地提取和处理各种应用的天然气。 Venture Global LNG 的 Calcasieu Pass 和 Dominion Energy 的 Cove Point 等液化天然气出口设施的开发使美国能够充分利用其天然气资源,满足全球对清洁能源日益增长的需求。预计到2026年美国市场将达到4.4亿美元。

亚太地区

2025年亚太地区市场规模为3.7678亿美元,占全球市场份额的25.96%,预计2026年将达到4.0487亿美元。亚太地区是模块化天然气处理厂市场增长显着的第二领先地区。该地区正在经历快速的工业化和城市化,导致能源需求大幅增加。中国、印度、日本和韩国对天然气基础设施进行了大量投资,包括液化石油气和液化天然气项目。因此,人们越来越关注提高天然气工厂的可靠性、稳定性和弹性,推动此类产品的采用,以支持清洁燃料来源的整合并改善天然气需求。预计到2026年日本市场将达到5.6亿美元,到2026年中国市场将达到1.7亿美元,到2026年印度市场可能达到8.9亿美元。

欧洲

2025年,欧洲占全球市场的17.29%,估值为2.5098亿美元,预计2026年将达到2.6794亿美元。欧洲对清洁能源的需求大幅增长,注重环境问题和可持续发展目标,这导致对模块化天然气加工厂的需求不断增长。这些工厂在有效处理天然气和减少排放方面发挥着至关重要的作用,符合欧洲对清洁能源解决方案的关注。欧洲行业参与者、研究机构和政府机构之间的合作促进了创新和投资。英国市场预计到2026年将达到4.6亿美元,而德国市场预计到2026年将达到5.7亿美元。

世界其他地区

在拉丁美洲、中东和非洲,市场的增长归功于对天然气工厂开发和技术的持续投资。 2025年,中东和非洲占据全球市场20.63%的份额,估值达到29948万美元,预计2026年将增长至31775万美元。拉丁美洲2025年为全球市场贡献约6251万美元,占比4.31%,预计2026年将达到6617万美元。

模块化气体处理厂市场主要公司名单

主要和区域参与者在整个价值链上满足当地和国家的需求

全球模块化天然气加工厂市场高度分散,主要参与者和一些中型区域参与者在整个价值链的地方和国家层面提供广泛的产品。许多公司正在不同国家积极开展业务,以满足客户的特定需求。

由于其广泛的产品组合、强大的品牌价值以及不断的新项目和技术开发,霍尼韦尔预计将占据重要的市场份额。此外,该公司还致力于通过与不同当地合作伙伴的合作来加强其销售、分销和营销渠道,以加强其产品在全球的影响力。

顶级模块化气体处理工厂公司名单:

- 霍尼韦尔国际公司(我们。)

- 北阳化工装备(中国)

- 林德公司 (爱尔兰)

- EN-FAB, Inc(美国)

- GazSurf, LLC(俄罗斯)

- 先锋能源(加拿大)

- 世博会(美国)

- 千代田株式会社(日本)

- JFE工程(日本)

- 布莱克和威奇(美国)

主要行业发展:

- 2024 年 4 月 –Archaea Energy 最近在堪萨斯州肖尼引进了迄今为止最大的原始 Archaea 模块化设计 (AMD) 可再生天然气 (RNG) 设施。该设施位于一个大型垃圾填埋场旁边,每分钟可将 9,600 标准立方米的垃圾填埋场处理成 RNG,每年足以为约 38,000 个家庭供暖。

- 2023 年 1 月 –GazSurf 开发了用于气体处理的标准模块单元系列。这些区块允许实施天然气加工厂的技术链,从基本的现场天然气处理装置到实现液态碳氢化合物回收率超过 90% 并生产各种最终产品的先进设施。

- 2023 年 4 月 –Strike Energy 与 Technip Energies 完成了初步工程工作,打造了一座经济实惠、模块化且可扩展的天然气工厂。该工厂将位于该公司的中西部低碳制造区,恰逢 South Erregulla 气田投产。

- 2022 年 4 月 –专注于流程模块化和项目执行的模块化工厂解决方案 (MPS) 宣布签订合同,帮助 Arbor Renewable Gas 建设有史以来第一个模块化绿色工厂汽油植物。位于德克萨斯州博蒙特的 Spindletop 工厂将把木质生物质(包括商业前的间伐和森林残留物)转化为即用型、负碳绿色汽油,从而满足对低碳强度燃料不断增长的需求。

- 2020 年 10 月 –西弗吉尼亚甲醇公司在普莱森特县建造了一家工厂,利用天然气生产超纯甲醇。该工厂投资 3.5 亿美元,将提供 30 个全职工作岗位(不包括建设工厂所需的建筑工程)。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.61% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 14.5 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 7.61%。

由于全球模块化天然气加工厂的发展,液化天然气领域引领市场。

2025年北美市场规模为4.6亿美元。

政府在天然气方面的举措和财政制度以及对清洁能源燃料不断增长的需求是推动市场增长的关键因素。

市场上的一些顶级参与者包括霍尼韦尔国际公司、北洋化工设备公司和林德公司。

预计到2034年全球市场规模将达到27.9亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道