原生广告市场规模、份额和行业分析,按内容格式(信息流原生广告、图片内原生广告、视频内原生广告、赞助内容)、平台、最终用途和区域预测,2026-2034 年

原生广告市场概览

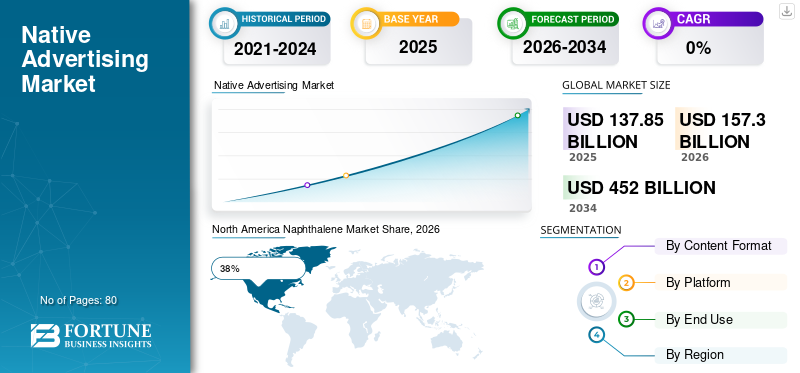

2025年,全球原生广告市场规模为1378.5亿美元。预计该市场将从2026年的1572.9亿美元增长到2034年的4519.9亿美元,预测期内复合年增长率为14.10%。

随着品牌越来越优先考虑与平台内容自然集成的非破坏性数字广告格式,原生广告市场正在迅速扩张。零售、娱乐、金融、医疗保健和技术领域的企业正在大力投资原生广告活动,以提高客户参与度和点击率绩效。原生广告市场报告强调了对能够提高受众保留率并减少广告疲劳的个性化内容驱动广告解决方案的需求不断增长。社交媒体平台、数字出版物和流媒体服务中移动设备使用量和内容消费的不断增长正在加速原生广告市场的增长。企业还采用人工智能驱动的广告优化工具来提高活动定位、内容相关性和客户转化绩效。

由于不断增加的收入,美国本土广告市场正在大幅扩张数字媒体消费和对内容营销策略的大力投资。全国各地的企业正在部署赞助内容、信息流广告和程序化原生广告活动,以提高移动和桌面平台上的受众参与度。原生广告市场分析表明,品牌越来越多地将预算从传统的展示广告转向个性化的原生广告格式。社交商务、视频流和影响力驱动的营销活动的增长正在支撑美国本土广告市场的前景。企业还优先考虑实时分析和受众细分技术,以最大限度地提高广告效果和活动可见性。

下载免费样品 了解更多关于本报告的信息。

要点

市场规模和增长

市场份额——区域

- 北美:38%

- 欧洲:26%

- 亚太地区:29%

- 世界其他地区:7%

国家级股票

- 德国:占欧洲市场的 31%

- 英国:占欧洲市场的 24%

- 日本:占亚太市场的 27%

- 中国:占亚太市场的41%

原生广告市场最新趋势

原生广告市场趋势表明,越来越多地采用人工智能和机器学习技术来实现个性化内容交付和受众定位。品牌正在将人工智能驱动的推荐引擎和预测分析系统集成到原生广告活动中,以提高参与率和客户互动质量。程序化原生广告因其自动化广告投放和优化跨数字平台内容可见性的能力而获得了巨大的关注。原生广告市场研究报告强调了对专为智能手机、平板电脑和社交媒体应用程序设计的移动优先广告格式的需求不断增长。

塑造原生广告行业报告的另一个主要趋势是基于视频的原生广告和互动赞助内容的扩展。企业越来越多地利用短视频广告、影响者合作和沉浸式讲故事活动来增强品牌知名度和客户忠诚度。出版商和广告平台正在增强上下文定位功能,以提高广告相关性和用户体验。原生广告市场洞察还表明,随着企业适应更严格的数据保护法规和第三方 cookie 可用性的减少,以隐私为中心的广告技术的采用越来越多。商业广告与可购物原生内容的整合正在进一步改变企业数字营销策略。

下载免费样品 了解更多关于本报告的信息。

原生广告市场动态

司机

对个性化和非侵入性数字广告的需求不断增长

对个性化和无缝数字广告体验的日益偏好是原生广告市场增长的主要驱动力。消费者越来越避免传统的横幅广告和侵入性的弹出式营销形式,鼓励品牌采用与平台内容和用户偏好相匹配的集成广告解决方案。原生广告市场报告强调,多个行业的企业正在部署原生广告策略,以提高客户参与度、提高转化率并增强跨数字渠道的品牌知名度。

移动互联网使用和社交媒体参与度的快速增长进一步加速了原生广告和赞助内容的采用。企业正在大力投资受众细分技术和人工智能驱动的营销活动优化系统,以提供相关的广告体验。由于内容相关性和用户交互质量的提高,原生广告格式通常比传统展示广告实现更高的参与度。原生广告市场分析还表明,出版商和数字平台越来越喜欢原生广告,因为它可以增强盈利机会,同时保持跨网站和应用程序的积极用户体验。

克制

人们越来越关注广告透明度和消费者信任

对广告披露和消费者信任的担忧仍然是原生广告市场的主要限制。许多消费者发现很难区分编辑内容和赞助广告,从而产生了对内容真实性和透明度的担忧。多个国家的监管机构正在出台更严格的指导方针,要求企业和出版商明确标记赞助内容和宣传材料。原生广告行业分析表明,遵守披露法规可能会降低某些广告活动的参与效果。

出版商和广告平台还面临着平衡盈利目标和用户体验质量的挑战。针对性不强或具有误导性的原生广告可能会对品牌声誉产生负面影响并降低消费者信心。企业必须投资于内容质量、上下文相关性和透明的沟通实践,以维持受众的信任。原生广告市场展望强调,更严格的隐私法规和对消费者跟踪技术的限制可能会进一步影响个性化广告功能。消费者对数字广告实践的认识不断提高,继续影响整个行业的活动策略和内容审核政策。

机会

人工智能驱动的程序化广告和商务集成的扩展

人工智能驱动的程序化广告的快速增长为原生广告市场带来了巨大的机遇。企业越来越多地采用能够实时优化内容投放、受众定位和营销活动绩效的自动化广告购买平台。随着广告商寻求可扩展和数据驱动的广告系统来提高跨数字渠道的参与效率,原生广告市场的机会正在扩大。人工智能技术使企业能够分析用户行为、预测消费者偏好并提供高度个性化的广告体验。

社交商务和数字内容平台内集成购物功能的兴起也为原生广告提供商创造了巨大的机会。企业越来越多地在文章、视频和社交媒体源中嵌入可购物内容,以提高转化率和客户购买便利性。原生广告市场预测表明,对内容定位技术、视频广告平台和互动广告体验的投资不断增长。企业还关注跨平台活动管理系统,该系统能够在移动、桌面和联网电视环境中提供一致的客户参与。

挑战

广告拦截技术和不断变化的数字隐私法规

广告拦截技术和不断发展的数字隐私政策仍然是原生广告市场面临的重大挑战。消费者越来越多地使用广告拦截器和注重隐私的浏览器来限制数字广告和跟踪技术的暴露。原生广告市场研究报告表明,减少对第三方消费者数据的访问可能会限制受众定位的准确性和活动个性化的有效性。企业必须调整广告策略,以遵守不断变化的隐私法规,同时保持客户参与效率。

广告平台正在投资第一方数据策略、上下文广告技术和同意管理系统,以解决与隐私相关的问题。由于用户跟踪限制降低了程序化广告的效果,出版商在维持内容货币化方面也面临挑战。原生广告市场洞察显示,对消费者数据收集和有针对性的广告实践日益严格的监管审查可能会继续影响营销活动优化策略。企业正在关注透明的数据使用政策和符合隐私的广告解决方案,以加强长期客户信任和数字营销有效性。

原生广告市场细分

按内容格式

由于信息流原生广告与社交媒体信息流、新闻网站和移动应用程序的紧密集成,它们占据了原生广告市场近 39% 的份额。企业广泛使用信息流广告,因为它们与周围的内容自然地融合在一起,并且与传统的横幅广告相比,可以提供更高的参与率。原生广告市场分析表明,品牌越来越重视信息流广告活动,以改善客户互动并最大限度地扩大移动受众覆盖范围。

社交媒体平台和内容发布商通过人工智能驱动的定位系统和自动化营销活动优化工具继续扩展信息流广告功能。由于信息流原生广告在产品推广和客户获取策略方面的有效性,零售、娱乐和电子商务公司是信息流原生广告的主要用户。原生广告市场报告还强调了在信息流广告活动中越来越多地使用动态内容个性化和基于位置的定位。企业正在投资视频增强型信息流广告和交互式讲故事格式,以加强跨数字渠道的消费者参与度和活动绩效。

我由于数字出版物和电子商务平台对视觉集成广告解决方案的需求不断增长,n-image 原生广告约占原生广告市场规模的 18%。这些广告直接出现在图像和视觉内容中,使品牌能够在不破坏浏览体验的情况下吸引受众的注意力。原生广告市场研究报告显示,时尚、旅游、汽车和消费电子行业是图像广告策略最大采用者之一。

先进的图像识别技术和上下文定位系统正在支持图像内广告解决方案的扩展。企业越来越多地利用人工智能驱动的视觉分析来识别数字媒体内容中合适的广告投放机会。移动商务的增长和视觉搜索的采用也增强了对图像集成广告活动的需求。原生广告市场展望表明,增强现实和交互式图像技术的增加使用可能会进一步提高图像内原生广告格式的有效性和参与潜力。

由于流媒体内容和短格式数字视频的消费不断增加,视频内原生广告占据了原生广告市场近 27% 的份额。企业正在利用流媒体平台、在线媒体渠道和社交视频应用程序中的集成视频广告来提高客户参与度和品牌故事讲述的效果。原生广告市场趋势凸显了移动视频广告和互动视频活动的日益普及,旨在最大限度地提高观众保留率和转化率。

流媒体平台和数字出版商正在引入人工智能驱动的视频定位技术,以提高内容相关性和广告个性化。品牌越来越多地将影响者营销策略与原生视频广告相结合,以增强真实性和客户信任度。原生广告市场洞察表明,对自然集成到娱乐和信息内容中的可跳过和无干扰视频广告的需求不断增长。企业也在实时性能方面进行投资分析和参与跟踪工具,以优化整个数字生态系统的视频活动效果。

由于企业越来越关注长篇故事和教育营销策略,赞助内容约占原生广告市场的 16%。医疗保健、金融、技术和零售行业的企业正在发布品牌文章、报告和多媒体内容,以加强客户关系并提高受众信任度。原生广告市场行业分析强调,与传统广告形式相比,赞助内容活动通常会产生更高的参与持续时间和更强的品牌回忆。

出版商和数字媒体公司正在与广告商密切合作,开发与上下文相关且信息丰富的赞助内容。人工智能驱动的内容优化工具和受众分析平台正在提高活动绩效和内容分发效率。原生广告市场预测还显示,越来越多地采用包含视频、测验和嵌入式商务功能的交互式赞助内容格式。企业正在优先考虑高质量的故事讲述和思想领导力活动,以增强客户忠诚度并改善数字品牌定位。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按平台

由于全球智能手机使用量的增加和社交媒体参与度的提高,移动平台以约 67% 的市场份额主导着原生广告市场。企业正在优先考虑移动原生广告活动,以跨应用程序、流媒体平台和移动网络环境吸引受众的注意力。原生广告市场报告强调了对针对垂直视频、基于滑动的交互和应用程序集成内容交付进行优化的移动优先广告格式的投资不断增长。

数字出版商和社交媒体公司正在利用人工智能驱动的推荐系统和个性化内容定位技术来增强移动广告基础设施。移动商务的增长和消费者对基于应用程序的浏览的偏好日益增加,支持了对移动原生广告解决方案的强劲需求。原生广告市场分析还表明,品牌越来越多地将基于位置的定位和实时参与分析整合到移动广告策略中。企业继续优先考虑移动平台,因为与桌面环境相比,移动平台具有更高的用户参与率和更高的广告可见性。

按最终用途

由于个性化数字营销活动和商业内容策略的大力采用,零售和电子商务行业占据了原生广告市场近 34% 的份额。企业利用原生广告来推广产品、提高客户参与度并提高社交媒体和数字发布平台的在线转化率。原生广告市场研究报告表明,时尚、美容、电子和消费品品牌是原生广告技术的最大用户之一。

由于内容货币化要求和受众参与策略不断增加,媒体和娱乐行业也是原生广告需求的主要贡献者。金融服务、医疗保健、旅游和教育行业正在部署赞助内容和视频广告活动,以加强客户沟通和品牌知名度。随着企业寻求高度针对性和非破坏性的广告解决方案,以提高跨多个行业的客户互动质量和数字营销活动的有效性,原生广告市场机会不断扩大。

原生广告市场区域展望

北美

North America Naphthalene Market Share, 2026 (%) 获取本市场区域分析的更多信息, 下载免费样品

由于先进的数字广告基础设施、高互联网普及率以及企业对内容营销技术的大力投资,北美在本土广告市场占据近38%的市场份额。美国和加拿大的企业正在迅速采用人工智能驱动的原生广告平台,以提高客户参与度和数字营销活动绩效。原生广告市场趋势表明,该地区对程序化广告系统和个性化内容交付技术的需求不断增长。

主要出版商和数字平台正在增强广告分析、受众细分和上下文定位功能,以增强营销活动的有效性。社交媒体参与度、视频流消费和移动商务扩张继续支持北美地区原生广告的强劲采用。原生广告市场洞察还表明,对商业广告和影响者驱动的促销活动的投资不断增加。企业越来越优先考虑能够将移动、桌面和联网电视参与整合到统一营销生态系统中的跨平台广告策略。

欧洲

由于数字化转型举措的不断增加以及企业对以客户为中心的营销策略的强烈关注,欧洲在原生广告市场中占据了约 26% 的份额。零售、汽车、金融和旅游行业的企业正在利用原生广告技术来提高受众参与度和在线品牌知名度。原生广告市场分析表明,欧洲广告商优先考虑符合隐私的广告系统和上下文定位策略,以符合地区数据保护法规。

数字出版商和广告技术提供商正在扩展人工智能驱动的推荐系统和程序化广告平台,以提高活动效率。移动互联网使用和数字视频消费的增长正在增强欧洲市场对集成广告格式的需求。原生广告市场展望还强调了针对不同地区受众的多语言赞助内容活动的日益采用。企业正在大力投资受众分析和内容个性化工具,以优化广告效果并提高客户互动质量。

德国本土广告市场

由于强劲的数字媒体消费和先进广告技术的采用,德国占据了欧洲本土广告市场近 31% 的份额。德国企业越来越多地在新闻平台、流媒体服务和社交媒体渠道上部署原生广告活动,以提高客户参与度和数字品牌定位。原生广告市场研究报告表明,国内对人工智能驱动的内容优化和受众定位技术的投资不断增加。

零售、汽车和金融服务行业是德国本土广告策略的主要采用者。企业正在关注透明的广告实践和上下文相关的赞助内容,以维持消费者的信任和监管合规性。原生广告市场洞察强调,移动原生广告和商业内容策略在数字出版平台上的采用日益增多。电子商务和数字娱乐服务的扩展继续支持德国对集成广告技术的市场需求。

英国本土广告市场

由于数字出版、移动商务和社交媒体广告活动的快速增长,英国约占欧洲本土广告市场的 24%。零售、旅游、娱乐和金融领域的企业正在利用原生广告解决方案来提高客户参与度和活动知名度。原生广告市场行业分析凸显了国内对视频原生广告和影响者整合促销活动的强劲需求。

英国的出版商和广告技术提供商正在大力投资人工智能驱动的内容推荐系统和上下文广告技术。企业越来越多地部署专注于教育故事讲述和客户互动个性化的赞助内容策略。原生广告市场预测表明,程序化原生广告平台和跨设备活动管理系统的投资不断增长。流媒体服务和数字内容消费的扩张继续推动英国本土广告的强劲采用。

亚太

由于智能手机普及率不断扩大、数字商务活动不断增长以及社交媒体的快速采用,亚太地区占据了原生广告市场近 29% 的份额。中国、印度、日本和韩国等国家正在对移动原生广告技术和人工智能驱动的营销平台进行大量投资。原生广告市场报告强调,整个地区的企业越来越关注个性化广告体验和集成数字内容策略。

企业正在利用原生广告活动来加强跨移动应用程序、在线视频平台和社交商务生态系统的客户参与度。互联网接入和数字支付采用的增长正在支持电子商务和娱乐行业广告支出的增加。由于对影响力营销、商业内容和本地化广告策略的投资不断增加,原生广告市场的机会也在扩大。企业继续优先考虑移动优先的广告活动,以最大限度地扩大亚太市场的受众范围和参与度。

日本本土广告市场

由于先进的数字基础设施和移动内容消费的大力采用,日本约占亚太地区原生广告市场的 27%。技术、游戏、零售和娱乐领域的企业越来越多地利用原生广告解决方案来改善客户互动和数字品牌知名度。原生广告市场分析强调,日本市场对人工智能驱动的营销活动优化工具和视频原生广告格式的需求不断增长。

出版商和数字媒体公司专注于高质量的故事讲述和个性化广告体验,以增强受众参与度。移动商务的扩张和流媒体平台的使用正在支持日本各地越来越多地采用综合广告策略。原生广告市场趋势还揭示了对上下文广告技术和互动内容格式的投资不断增加。企业正在优先考虑无缝的用户体验和文化本地化活动,以提高客户响应率和广告效果。

中国原生广告市场

由于大量的数字媒体消费和社交商务生态系统的快速增长,中国占据亚太原生广告市场近41%的份额。电子商务、游戏、娱乐和金融服务领域的企业正在大力投资人工智能驱动的原生广告活动,以加强客户获取和数字参与。中国原生广告市场的增长得益于智能手机普及率的提高和移动支付技术的大力采用。

数字平台和广告技术提供商正在扩展程序化广告基础设施和实时分析功能,以提高广告活动绩效。企业越来越多地将商业内容和影响者合作整合到原生广告策略中。原生广告市场前景表明,流媒体和社交媒体平台上的视频原生广告和互动促销形式持续增长。在线零售和数字娱乐行业的扩张继续支持中国各地对个性化广告技术的强劲需求。

世界其他地区

由于拉丁美洲、中东和非洲的互联网普及率不断提高以及数字营销投资不断增加,世界其他地区在原生广告市场中占据近 7% 的份额。这些地区的企业越来越多地采用原生广告解决方案,以提高跨数字平台的品牌知名度和客户参与度。原生广告市场研究报告显示,对移动广告技术和基于社交媒体的促销活动的投资不断增加。

数字出版商和营销机构正在扩大本地化广告策略,以瞄准不同的区域受众并提高活动相关性。电子商务活动和智能手机普及率的增长正在支持发展中经济体采用综合广告解决方案。原生广告市场预测强调了新兴数字生态系统中程序化广告平台和人工智能驱动的内容推荐技术的机会不断增加。企业正在关注具有成本效益和以移动为中心的广告策略,以加强在线客户获取和参与绩效。

顶级原生广告公司名单

- 塔博拉

- 外脑

- 修订内容

- MGID

- 三重提升

- 纳蒂沃公司

- 网

- 分享

- 威瑞森媒体(雅虎本地)

- 茶头

市场份额排名前两名的公司

- 塔博拉 – 16%

- 外脑 – 13%

投资分析与机会

由于企业对个性化数字营销解决方案和非侵入式广告格式的需求不断增长,原生广告市场正在吸引大量投资。投资者正在关注人工智能驱动的广告平台、上下文定位技术以及能够提高活动绩效和客户参与效率的程序化原生广告系统。原生广告市场机会在移动广告、视频原生活动和商业内容集成方面尤其重要。

广告技术提供商和发布商正在大力投资机器学习系统、受众分析平台和实时竞价基础设施,以增强广告活动优化能力。由于智能手机的普及和数字商务的快速扩张,新兴市场呈现出强劲的增长潜力。原生广告市场洞察显示,对影响者驱动的内容策略和互动广告体验的投资不断增加。企业还优先考虑符合隐私要求的广告技术和第一方数据管理系统,以适应不断发展的数字隐私法规并提高长期客户定位能力。

新产品开发

原生广告市场的创新以人工智能、上下文定位和沉浸式内容体验为中心。广告技术公司正在推出人工智能驱动的营销活动优化平台,能够根据用户行为、浏览活动和参与偏好提供个性化广告。原生广告市场趋势表明,视频原生广告系统和直接集成在数字出版环境中的商业促销内容不断发展。

公司还引入先进的受众分析工具和实时绩效监控系统,以提高广告效率和活动透明度。程序化广告平台正在扩大对交互式故事讲述格式、可购物视频内容和跨平台参与跟踪技术的支持。原生广告市场研究报告强调,越来越多地采用以隐私为中心的定位系统,该系统利用第一方数据和上下文分析而不是第三方 cookie。企业继续投资自动化内容生成工具和人工智能驱动的推荐引擎,以加强跨数字生态系统的客户互动和广告相关性。

近期五项进展(2023-2025)

- Taboola 将于 2024 年扩展人工智能驱动的内容推荐功能,用于程序化广告活动。

- Outbrain 将于 2025 年为零售企业推出增强型商业原生广告解决方案。

- Teads 于 2023 年推出了先进的视频原生广告分析和优化工具。

- TripleLift 将于 2024 年扩展专注于符合隐私的定位系统的上下文广告技术。

- MGID 于 2025 年推出人工智能驱动的受众细分和活动自动化工具。

原生广告市场报告覆盖范围

原生广告市场报告对全球行业的广告技术发展、数字内容货币化趋势、竞争格局动态和客户参与策略进行了全面分析。该报告涵盖了按类型、应用程序、平台、最终用途和区域前景进行的细分,同时研究了企业对个性化广告技术和程序化内容分发系统的采用情况。原生广告市场分析还评估了移动商务增长、人工智能驱动的营销活动优化以及上下文定位进步对数字广告效果的影响。

定制请求 获取广泛的市场洞察。

该研究包括对赞助内容策略、视频原生广告趋势、影响者营销整合以及塑造行业格局的符合隐私要求的广告技术的详细评估。原生广告市场研究报告进一步分析了投资活动、发行商货币化策略、受众分析发展和跨平台活动管理解决方案。报告范围还包括领先广告技术提供商的竞争分析、平台创新策略和区域市场机会。企业、出版商和投资者利用该报告来评估新兴广告技术、数字参与策略以及不断发展的数字生态系统中未来的原生广告市场机会。

- 2021-2034

- 2025

- 2021-2024

- 80

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。