2026-2034 年硝基纤维素市场规模、份额和行业分析,按应用(印刷油墨、木器涂料、汽车涂料、指甲油、皮革饰面等)以及区域预测

主要市场见解

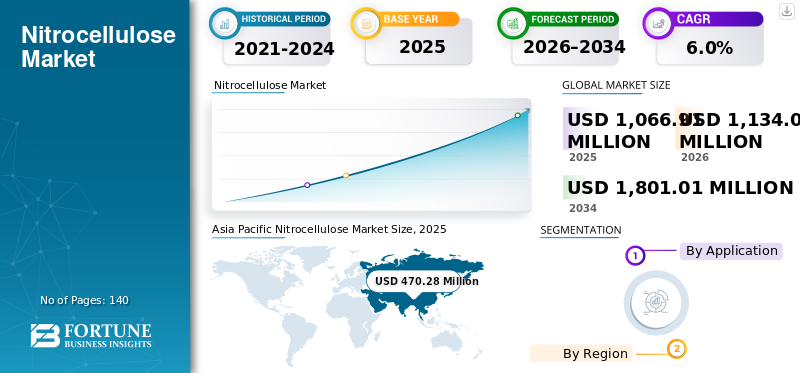

2025年,全球硝化棉市场规模为10.6691亿美元。预计该市场将从2026年的11.3404亿美元增长到2034年的18.0101亿美元,预测期内复合年增长率为6.0%。亚太地区主导全球硝化棉市场,2025年市场份额为44.07%。

硝化纤维素是一种特种纤维素材料,由于其干燥速度快、附着力好、表面光滑,主要用作涂料、油墨和推进剂中的成膜剂和粘合剂。其需求与木器涂料、汽车修补漆、印刷油墨、皮革涂饰和国防应用等最终用途行业密切相关。在这些领域,一致的质量、安全合规性和可靠的性能非常重要。在全球范围内,市场受到稳定的替代需求和逐步的产品重新配方的支撑,增长更多地由特定应用需求驱动,而不是跨行业销量的快速扩张。

该市场由数量有限的老牌生产商主导,这些生产商拥有专业的生产设施、受控的原材料采购和成熟的加工技术。 Nitrex Chemicals India Ltd.、Nobel Chemicals Co、TNC ChemicalsPhilippines Inc.、Synthesia Nitrossel a.s. 和 The Nitrochemistry Group 等主要参与者以及其他区域制造商专注于产品一致性、安全合规运营和长期供应关系。这导致市场适度整合,其特点是需求稳定、资质要求高、产能扩张受到严格监管。

下载免费样品 了解更多关于本报告的信息。

硝化纤维市场要点

- 2025年市场规模:10.6691亿美元

- 2026年市场规模:11.3404亿美元

- 2034年预测市场规模:18.0101亿美元

- 复合年增长率:2026-2034 年 6.0%

- 2025 年,亚太地区以 44.07% 的份额主导硝化棉市场。

- 到2025年,印刷油墨领域将占据最大的市场份额。

- 指甲油细分市场预计在预测期内复合年增长率为 6.3%。

北美

预计 2026 年北美将达到 2.082 亿美元。

亚太地区

2025年亚太地区的价值为4.7028亿美元,预计2026年将达到5.0198亿美元。

欧洲

2025年欧洲市场价值达到2.6354亿美元。

我们。

2025年美国市场价值为1.6345亿美元。

日本

预计日本在预测期内将实现稳定增长。

阅读更多

硝化纤维素市场趋势

对安全和供应可靠性的更加关注正在塑造市场增长

市场的一个主要趋势是越来越关注过程安全、法规遵从性和可靠的供应。由于硝化棉生产涉及安全和处理风险,制造商正在投资加强运营控制和升级现有设施,而不是积极扩大产能。这反映了向风险管理和长期稳定性的更广泛转变。因此,市场供应增长更加严格,新参与者的进入门槛更高,并且更加重视长期客户关系。

- 根据美国职业安全与健康管理局 (OSHA) 的规定,硝化纤维素(氮含量 >12.6% 的硝酸纤维素)须遵守工艺安全管理 (PSM) 规则,其阈值数量为 2,500 磅,需要在生产现场进行严格的安全和操作控制。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

涂料和印刷油墨需求的增长维持了产品消费

需求主要由产品在涂料和印刷油墨中的强势地位推动,其中快速干燥、良好的附着力和成膜性能至关重要。在木器涂料和汽车工业修补漆,硝基纤维素可实现快速加工和一致的表面质量,支持稳定的更换需求。另外,在印刷油墨中,由于其与溶剂系统的兼容性和可靠的印刷性能,它仍然是包装和出版应用的首选粘合剂。这种对涂料和油墨的明显依赖创造了稳定的产品需求基础,而不依赖于快速的销量扩张。

- 据美国国防部称,2021年12月,国防部向MilliporeSigma授予价值1.367亿美元的合同,在美国建立国内硝化纤维素膜生产能力,支持每月超过8300万个测试单元的产量。

市场限制

经济不确定性上升抑制产品需求

需求受到对木器涂料、汽车修补漆和印刷油墨等最终用途行业的强烈依赖的限制,这些行业对经济周期敏感。建筑活动放缓、车辆产量下降或减少包装广告支出可以直接减少对硝基纤维素制剂的需求。与需求模式更广泛、更稳定的基础化学品不同,硝化棉的消费与工业产出和可自由支配支出密切相关,这使得市场在经济不确定时期更加脆弱。

- 美国涂料协会援引美国人口普查局的数据称,2023年美国油漆和涂料制造商的产品出货量总计约为315亿美元,反映了广泛使用硝基纤维素的涂料等下游市场的规模。

市场机会

专业和高性能应用的使用不断增加创造了机会

硝化纤维在需要控制成膜、快速干燥和精确粘度的特种和高性能应用中拥有越来越多的机会。其中包括高品质木器饰面、优质印刷油墨、汽车修补漆和精选工业涂料。随着最终用户更加关注表面质量、工艺效率和一致的性能,需求正在转向明确的硝化纤维等级。这一趋势使生产商能够从利润率更高的应用以及与客户更密切的技术合作中受益,从而创造超越传统批量用途的增量增长机会。

- 据美国卫生与公众服务部 (HHS) 称,位于威斯康星州的 MilliporeSigma 工厂每年能够生产足以进行近 10 亿次医疗诊断测试的硝化纤维素膜,这突显了对特种和高性能涂料应用不断增长的需求。

市场挑战

不断上升的投入和合规成本继续挑战利润稳定性

由于原材料、能源和监管合规成本的波动,硝化纤维生产商面临持续的利润压力。纤维素原料、酸和溶剂等关键投入品受到农业产量、全球纸浆市场和更广泛的化学品价格周期驱动的价格波动的影响。此外,制造需要严格的安全、废物处理和环境控制,这会随着时间的推移增加固定运营费用。在下游需求疲软期间,生产商将这些较高成本转嫁给客户的灵活性往往有限,导致尽管生产运营稳定,但利润受到压缩,盈利可见度降低。

- 根据美国劳工统计局的数据,2025年11月美国化学品制造业的生产者价格指数(PPI)达到约356.5,反映出行业价格上涨给化学品生产商带来了成本压力。

细分分析

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于成膜光滑,印刷油墨领域占据主导地位

按应用划分,市场分为印刷油墨、木器涂料、汽车油漆、指甲油、皮革饰面等。

到2025年,印刷油墨领域将占据最大的硝化棉市场份额。印刷油墨因其干燥快、附着力强、成膜光滑等特点,支持高速、高效的印刷作业,导致消费需求增加。它广泛用于包装和标签油墨,其中一致的印刷质量、色彩清晰度和生产可靠性至关重要。随着包装量保持稳定,加工商继续关注生产力和流程效率,印刷油墨为全球市场提供了结构稳定且可重复的产品需求基础。

- 根据美国人口普查局的数据,2023 年美国印刷行业的出货量总计约为 750 亿美元,凸显了印刷和包装活动的大规模支持了印刷油墨和硝化纤维的需求。

预计指甲油细分市场在预测期内将以 6.3% 的复合年增长率增长。

硝化棉市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Nitrocellulose Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在2025年占据主导地位,价值为4.7028亿美元,预计到2026年将保持领先地位,达到5.0198亿美元。该地区的领先地位得益于其庞大的印刷和包装工业、强大的制造基础以及涂料和工业面漆的高消耗量。印刷油墨、木器涂料、汽车修补漆和皮革涂饰应用的强劲需求继续支持稳定的消费,特别是在该地区具有成本竞争力和大批量的最终用途领域。

中国硝化棉市场

基于亚太地区的强劲贡献,2025年中国市场规模达到2.2766亿美元,约占全球收入的48.4%。需求是由中国庞大的印刷和包装工业以及木器涂料、汽车漆和皮革涂饰剂的稳定消费推动的。完善的化学品制造基地和具有成本竞争力的生产进一步支撑了中国在全球市场的重要性。

印度硝化纤维市场

2025 年,印度市场规模达到约 6640 万美元。包装和印刷活动的增加,以及木器涂料、修补漆和皮革加工应用需求的增加,支撑了硝化纤维市场的增长。服务于全国消费者应用的国内油墨和涂料制造的逐步扩张进一步促进了这一增长。

北美

预计2026年北美市场将达到2.082亿美元。印刷油墨、木器涂料、汽车修补漆和特种涂料的稳定消费支撑了需求。该地区受益于完善的油墨和涂料制造基地以及可靠的下游基础设施。然而,总体增长仍然温和,反映出市场成熟度、监管要求以及整个地区产能扩张有限。

美国硝化纤维市场

预计2025年美国市场规模将达到1.6345亿美元,约占全球收入的82.8%。印刷油墨推动了对包装和标签、木材和特种涂料、汽车修补漆以及指甲油等特定消费应用的需求,在这些应用中,一致的性能和法规遵从性至关重要。

欧洲

欧洲预计将出现温和增长,到 2025 年估值将达到 2.6354 亿美元。严格的环境和安全法规、高能源成本以及对生产和处理的严格监督是该地区的特点。尽管存在这些限制,印刷油墨、木器涂料、汽车修补漆和特种工业涂料的稳定需求继续支持欧洲主要市场和整个地区应用的消费。

德国硝化纤维市场

预计到2026年,德国市场规模将达到约7969万美元,约占全球需求的28.4%。强劲的印刷和包装活动、先进的涂料生产、汽车修补以及工业应用中特种材料的稳定使用支撑了消费。

英国硝化纤维市场

2025年,英国市场规模达到5218万美元,约占地区收入的19.8%。消费主要集中在印刷油墨、木材和特种涂料、汽车修补漆以及需要一致成膜性能的特定消费应用领域。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲地区预计将在预测期内实现温和增长。在印刷和包装活动扩大的支持下,拉丁美洲市场到2025年将达到7187万美元,家具制造业,以及工业涂料的使用不断增加。巴西和墨西哥因其成熟的包装和印刷基地而仍然是主要的需求中心。在中东和非洲,随着当地油墨和涂料制造能力的逐步发展,印刷油墨、装饰涂料和皮革涂饰应用推动了需求。 2025年MEA市场规模将达到6385万美元。

海湾合作委员会硝化纤维素市场

2025年,海湾合作委员会市场规模约为3284万美元,约占地区收入的51.4%。印刷和包装活动、装饰和工业涂料消费、皮革加工以及该地区作为化学品贸易和分销中心的作用支撑了需求。

竞争格局

主要行业参与者

高资本密集度和战略资产管理塑造市场竞争

该市场相对整合且安全性较高,因为专业的制造工艺、严格的操作要求和监管合规性构成了巨大的进入壁垒。这些因素限制了新的参与,并将供应集中在一小群拥有经过验证的工艺专业知识和受控生产设施的老牌生产商中。

Nitrex Chemicals India Ltd.、Nobel Chemicals Co、TNC ChemicalsPhilippines Inc.、Synthesia Nitrossel a.s. 和 The Nitrochemistry Group 等主要参与者以及其他区域生产商主要关注优化现有工厂、确保工艺安全和保持产品一致性,而不是追求激进的产能扩张。这些公司最近的活动凸显了对运营可靠性、监管合规性和渐进式流程改进的战略重点,以支持长期市场定位。

主要硝化纤维素公司名单简介

- Nitrex Chemicals India Ltd.(印度)

- 诺贝尔化学公司(印度)

- 硝化化学(德国)

- TNC 化学菲律宾公司(菲律宾)

- MSM 瓦尔斯罗德有限公司(德国)

- 南通泰利达化工有限公司 (中国)

- 合成硝化纤维有限公司(捷克共和国)

- IVM Chemicals srl(意大利)

- 硝化纤维素集团(泰国)

- 哈格多恩-NC 有限公司(德国)

主要行业发展

- 2025 年 4 月:莱茵金属公司完成了对 Hgedorn-NC GmbH 的收购,以加强民用和国防应用的硝化纤维素供应安全,增强长期生产控制和战略定位。

- 2023 年 8 月:Colt CZ Group SE 签署协议,收购 Synthesia Nitrotherapy, a.s. 51% 的股份,确保能源和工业应用的长期硝化纤维素生产能力。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包含详细的竞争格局,包括市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.0% |

|

单元 |

价值(百万美元) 数量(千吨) |

|

分割 |

按应用和地区 |

|

经过应用 |

· 印刷油墨 · 木器涂料 · 汽车漆 · 指甲油 · 皮革饰面 · 其他的 |

|

按地理 |

· 北美(按应用程序和国家/地区) o 美国(按申请) o 加拿大(按申请) · 欧洲(按应用程序和国家/地区) o 德国(按申请) o 英国(按申请) o 法国(按申请) o 意大利(按申请) o 西班牙(按申请) o 欧洲其他地区(按申请) · 亚太地区(按应用和国家/地区) o 中国(按申请) o 印度(按申请) o 日本(按申请) o 韩国(按申请) o 亚太地区其他地区(按申请) · 拉丁美洲(按应用程序和国家/地区) o 巴西(按申请) o 墨西哥(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按应用程序和国家/地区) o GCC(按申请) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 10.6691 亿美元,预计到 2034 年将达到 18.0101 亿美元。

该市场的复合年增长率为 6.0%,预计在预测期内(2026-2034 年)将呈现稳定增长。

到 2025 年,印刷油墨领域将处于领先地位。

2025 年,亚太地区占据最高市场份额。

更加注重安全和供应可靠性是推动市场增长的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140