石油和天然气市场规模、份额和行业分析,按价值链(上游、中游和下游)、按产品类型(原油、天然气、液化天然气、液化天然气和精炼石油产品)、按应用(运输燃料、发电、工业能源、住宅和商业供暖、石化和特种产品)以及区域预测,2026-2034年

石油和天然气市场未来展望

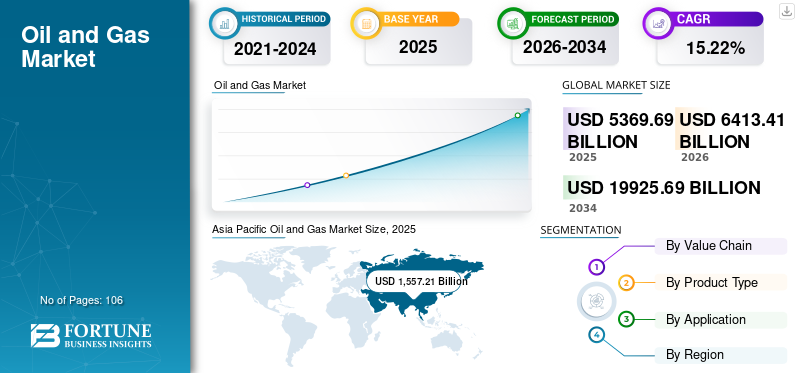

2025年,全球石油和天然气市场规模为53696.9亿美元。预计该市场将从2026年的64134.1亿美元增长到2034年的199256.9亿美元,预测期内复合年增长率为15.22%。 2025年,亚太地区主导全球油气市场,市场份额为35.67%。

全球持续的能源需求,特别是来自发展中国家的能源需求,这些国家的城市化、工业化和人口扩张持续增加燃料和电力消耗,是石油和天然气工业扩张的主要因素。石油和天然气对于交通、电力生产和重工业仍然至关重要,尽管可再生能源增长,因为在不久的将来仍然很少有可扩展且可靠的选择。虽然液化天然气贸易正在发展以改善依赖进口的地区的能源安全,但随着天然气被广泛用作替代煤炭的过渡燃料,对天然气的需求急剧增加。市场上的公司越来越多地签订长期协议和战略合作伙伴关系,以确保供应、稳定价格并降低动荡的能源环境中的运营风险。石油和天然气供应链市场是由数字化、自动化和先进供应链管理解决方案的采用推动的。市场石油生产受到上游资本投资、有利的原油价格和扩大产能的推动。

斯伦贝谢、沙特阿美和英国石油公司是全球市场的主要参与者,这得益于其广泛的运营规模和综合价值链的存在。从商业和财务角度来看,市场受到全球能源需求、监管政策和资本支出周期的影响。

2025年12月,斯伦贝谢与阿美公司签署了一项为期五年的协议,为沙特阿拉伯的非常规气田提供增产服务。该协议是一项价值数十亿美元的协议的一部分,该协议支持世界上最大的非常规天然气开发计划之一。尽管过去 12 个月收入下降了 2.08%,但这家市值 572.6 亿美元、市盈率为 14.9 的能源服务巨头继续赢得重大合同。

下载免费样品 了解更多关于本报告的信息。

石油和天然气市场的主要要点

- 2025年市场规模:53,696.9亿美元

- 2026年市场规模:64,134.1亿美元

- 2034年预测市场规模:199,256.9亿美元

- 复合年增长率:2026-2034 年 15.22%

- 到2025年,亚太地区将占据石油和天然气市场35.67%的份额。

- 预计到2026年上游领域将占44.79%的份额。

- 预计到2026年,运输燃料领域将占据40.93%的份额。

亚太地区

2025年亚太地区创造18,920.2亿美元,占全球市场的35.67%。

北美

2025年北美市场规模达到12931.4亿美元,市场份额为24.21%。

欧洲

2025年欧洲收入为9908.6亿美元,占全球收入的18.33%。

我们。

在强劲的页岩油生产和液化天然气出口的支持下,到 2026 年,市场规模预计将达到 12,505.3 亿美元。

日本

到2026年,石油和天然气市场预计将达到2166.8亿美元。

阅读更多

市场驱动因素

对运输燃料的需求增加推动市场增长

石油和天然气市场增长的主要驱动力是对运输燃料的需求不断增长。由于几乎没有可行的大规模替代品,汽油、柴油、喷气燃料和船用燃料等石油燃料继续广泛用于海运、航空、公路运输和物流。汽车保有量的增加、国际贸易的增长以及航空旅行的扩大(尤其是在发展中国家)推动了燃料使用量的增加。

2025 年 9 月,新加坡伍德赛德能源贸易私人有限公司 (Woodside) 和国家石油公司 (PETRONAS) 的子公司 PETRONAS LNG Ltd (PLL) 达成了一份全面明确的销售和购买协议 (SPA),从 2028 年开始,为期 15 年,每年向马来西亚交付 100 万吨 (Mtpa) 液化天然气 (LNG)。

这一重大事件标志着 2025 年 6 月签署的非约束性协议 (HOA) 成功转变为具有约束力的协议,重申了两家公司加强整个液化天然气价值链合作的共同目标。该协议将加强长期液化天然气贸易伙伴关系,支持运输燃料需求(海洋和电力)。

市场限制

高资本投资要求抑制市场增长

对大量资本支出的需求正在阻碍石油和天然气行业的扩张。勘探、钻井、海上开发、液化天然气液化、管道安装和炼油厂扩建。这些资本密集型举措使企业面临财务风险,尤其是在天然气和原油价格波动较大的情况下。此外,环境合规支出的增加、尖端技术的引进和基础设施扩建也增加了项目成本。

市场机会

勘探和生产技术进步创造利润丰厚的增长机会

由于勘探和生产技术的进步,石油和天然气行业正在经历巨大的增长潜力。先进的地震成像、水平和定向钻井、数字油田、人工智能油藏建模以及提高采收率技术等技术进步显着提高了油气发现和采收的成功率。

2025 年 6 月,哈里伯顿和雪佛龙公司旗下的雪佛龙美国公司合作开发了一种新颖的方法,可在科罗拉多州实现反馈驱动的闭环完井。这种智能压裂方法使用地下反馈和自动阶段执行来最大限度地提高输送到井眼的能量,而无需人工干预。该能力改进了自主水力压裂技术的优先实施。

石油和天然气市场趋势

越来越多地采用天然气和液化天然气来推动市场增长

天然气和液化天然气使用量的增加极大地推动了石油和天然气行业的扩张。由于与石油和煤炭相比,天然气的碳排放量较低,因此越来越多地被选择作为过渡燃料,使其成为发电、工业供暖和城市能源供应的重要组成部分。与此同时,液化天然气基础设施和长期供应合同的增长正在促进跨境天然气贸易,从而增强依赖进口地区的能源安全。

2024年7月,为推进其天然气战略扩张,沙特阿美公司授予了三包总价值超过250亿美元的合同。 Jafurah非常规气田二期开发涉及16份合同,总价值124亿美元,包括天然气压缩设施和相关管道的建设,以及Jafurah天然气厂的扩建(包括天然气加工设备、公用设施、硫磺和出口设施的建设)。该项目还将包括在朱拜勒建造新的 Riyas 液化天然气 (NGL) 分馏设施,以处理来自 Jafurah 的 NGL。

市场挑战

能源转型和脱碳压力阻碍市场增长

脱碳压力和能源转型正在限制市场扩张。向可再生能源的过渡,电动汽车日益严格的气候规则、净零目标和主要经济体政府制定的碳减排承诺正在加速替代燃料的发展。这些措施预计将降低石油和天然气的长期需求预测,特别是在运输和电力生产行业。

下载免费样品 了解更多关于本报告的信息。

细分分析

按价值链

勘探和生产运营投资的增加推动了上游业务的增长

根据价值链,市场分为上游、中游和下游。

预计到 2026 年,上游领域将占据市场主导地位,份额为 44.79%。在勘探和生产的大量投资、原油和天然气需求不断增长以及常规和非常规资源的持续开发的推动下,该市场由上游领域主导。

下游领域是市场第二大领域,受到各种运输、工业和消费应用领域对汽油、柴油、喷气燃料和石化产品等精炼石油产品的强劲需求的推动。

按产品类型

原油在运输燃料和石化原料中的广泛使用促进了该领域的增长

从产品类型来看,市场分为原油、天然气、液化天然气、液体天然气和精炼石油产品。

凝乳油领域预计将引领市场,到 2026 年将占全球市场的 31.89%。由于原油作为主要能源以及运输燃料、石化产品和工业品的重要原料的广泛使用,以及其完善的全球生产、精炼和分销基础设施,原油将成为主导领域。

天然气是第二大市场,其推动因素包括其作为清洁过渡燃料的广泛采用、发电、工业和住宅应用的强劲需求,以及液化天然气基础设施的快速扩张,从而实现了全球贸易和能源安全。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

对移动出行的需求不断增长推动交通运输行业的增长

从应用来看,市场分为交通燃料、发电、工业能源、住宅和商业供暖、石化和特种产品。

到2026年,运输燃料细分市场将占40.93%的市场份额。由于道路运输、航空、海运和物流行业持续依赖石油基燃料,而石油基燃料稀缺且缺乏大规模替代品,以及全球流动性需求不断增加,因此市场由运输燃料细分市场主导。

工业能源是第二大市场领域。由于制造、炼油、石化、水泥、钢铁等能源密集型行业对石油和天然气的依赖程度较高天然气对于持续、高强度的能源需求,工业能源部门在市场上占据主导地位。

石油和天然气市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Oil and Gas Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区为全球市场贡献了约18920.2亿美元,占35.67%,预计2026年将达到22876.9亿美元。由于工业化的快速发展、人口增长和城市化带动的能源需求上升、交通和石化行业的扩张以及炼油、液化天然气进口和国内勘探投资的增加,亚太市场不断增长。 2025年,中国市场预计将达到6621.5亿美元。工业发展和城镇化对能源的需求不断增加,交通运输燃料消耗不断增加,石化行业的发展,以及政府对天然气和液化天然气的支持,以加强能源安全和降低排放,都有助于中国市场的增长。日本市场预计到2026年将达到2166.8亿美元,中国市场预计到2026年将达到8265.7亿美元,印度市场预计到2026年将达到5600亿美元。

例如,2025年12月,Petronas LNG与中国海洋石油总公司(中海油)新加坡贸易部签订了液化天然气供应安排。马来西亚国家石油公司的子公司表示,已与中海油天然气与电力新加坡贸易与营销公司签署了一份买卖协议(SPA),每年交付100万吨液化天然气。

北美

2025年,北美市场占有全球24.21%的份额,估值达到12931.4亿美元,预计2026年将增长至15526.1亿美元。由于页岩油产量强劲、天然气和液化天然气出口需求增加、能源安全投资增加以及提高钻井效率和降低生产成本的技术进步,美国市场正在经历增长。在这些因素的支持下,包括美国在内的国家市场预计到2026年将达到12505.3亿美元,加拿大预计到2025年将达到2592.3亿美元。

欧洲

2025年欧洲市场规模达到9908.6亿美元,占市场总收入的18.33%,预计2026年将达到11756.5亿美元。在该地区,德国市场预计到2026年将达到2198.1亿美元。由于进口基础设施投资增加和供应多元化,交通和工业对精炼燃料的持续依赖,以及对天然气和天然气的需求不断增加。液化天然气提高能源安全,欧洲市场正在扩大。预计到2026年英国市场将达到1406.3亿美元

拉美

2025年,拉美地区产值达4004.9亿美元,占全球市场收入的6.94%,预计2026年将增长至4450亿美元。拉美市场的增长得益于海上和非常规资源上游投资的扩大、国内能源需求的增长、炼油能力的提高以及政府提高产量和减少燃料进口的举措。

中东和非洲

中东和非洲地区2025年占全球市场的14.85%,收入7931.9亿美元,预计2026年将达到9524.6亿美元。中东和非洲市场的增长得益于丰富的碳氢化合物储量、上游产能扩张投资的增加、地区能源需求的上升以及原油、天然气和液化天然气出口需求的强劲。

竞争格局

主要行业参与者

供应商通过增加勘探活动积极发现新的石油和天然气资源

通过增加勘探活动、先进的地震勘测以及采用创新钻井技术,石油和天然气公司正在积极发现和开发新资源,以扩大储量并满足不断增长的全球能源需求。石油和天然气市场的石油公司受到需求增长和竞争压力的推动。

2025年12月,Equinor在北海斯莱普纳地区发现了两个新的天然气和凝析油矿床。通过现有的基础设施,这些可能是为欧洲市场开发的,代表了 Equinor 今年迄今为止最伟大的发现。

Lofn 和 Langemann 这两口井的生产许可证为 1140,位于 Gudrun 和 Eirik 油田之间。根据初步估计,这些油藏可能蕴藏5至1800万标准立方米的可采石油当量,即30至1.1亿桶。

关键清单石油和天然气公司简介

- 沙特阿美公司(沙特阿拉伯)

- 雪佛龙公司(我们。)

- 壳牌公司(英国。)

- 中国石化集团(中国)

- 巴西国家石油公司(巴西)

- 埃尼公司(意大利)

- 俄罗斯天然气工业股份公司(俄罗斯)

- 雷普索尔公司(西班牙)

- 伍德赛德能源(澳大利亚)

- 俄罗斯石油公司(俄罗斯)

- TotalEnergies SE(法国)

- 挪威国家石油公司(挪威)

- 英国石油公司(英国。)

- 西方石油公司(美国)

- 石油和天然气公司(印度)

主要行业发展

- 2025 年 12 月:美国石油巨头雪佛龙旗下的雪佛龙塞浦路斯公司及其合作伙伴 BG Cyprus(壳牌)和 NewMed Energy 决定对位于地中海东部盆地 12 号区块的海上气田储层进行前端工程设计 (FEED) 研究。

- 2025年12月:塞尔维亚将与俄罗斯天然气工业股份公司的天然气协议延长至2026年3月31日。该国自今年5月以来一直期待签署长期协议,但迄今为止只能通过连续三个月的延期来保证供应。美国对俄罗斯天然气工业股份公司拥有多数股权的塞尔维亚石油公司NIS实施制裁,使能源合作变得“复杂化”。这种情况也可能受到欧盟立法禁止俄罗斯天然气的可能性的影响。

- 2025 年 11 月:据知情人士透露,雷普索尔公司正在考虑将其上游部门与潜在合作伙伴进行反向合并,其中包括美国能源公司 APA Corp.。这家西班牙石油和天然气公司已与 APA(前身为阿帕奇公司)就潜在交易进行了初步谈判。

- 2025 年 4 月:沙特阿美公司宣布在整个东部省和广阔的 Empty Quarter 沙漠中发现了 14 个新的石油和天然气地点,这是沙特王国不断努力增加能源产量和实现储量多样化的一项重大举措。这些发现包括六个油田、两个独立气田、四个天然气藏和另外两个油藏。这家国有石油巨头表示,新油田将提高两国的产量原油和天然气。

- 2025 年 4 月:中石化在上个月短暂暂停后谨慎地恢复购买俄罗斯石油。该决定是根据美国对多家俄罗斯实体实施的制裁进行风险评估后做出的。中石化旗下贸易子公司联合石化最近从俄罗斯远东地区收购了 5 月份装载的 ESPO Blend 原油船货。由于限制收紧,该公司此前曾避免购买 3 月和 4 月装货的货物。

- 2025 年 2 月:石油天然气公司 (ONGC) 和 BP 签署了一项协议,探索印度和全球能源领域的潜在合作领域,重点是石油和天然气勘探和生产,以及贸易和扩展到其他能源领域。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 15.22% |

| 单元 | 价值(十亿美元) |

|

分割 |

按价值链

按产品类型

按申请

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 53696.9 亿美元,预计到 2034 年将达到 199256.9 亿美元。

2025年,亚太地区市值为18920.2亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为15.22%。

运输燃料领域在应用方面引领市场。

对运输燃料的需求增加推动市场增长。

英国石油公司 (BP plc.)、雪佛龙公司 (Chevron Corporation) 和壳牌公司 (Shell) 是市场上的知名参与者。

2025年,亚太地区主导全球油气市场,市场份额为35.67%。

越来越多地采用天然气和液化天然气来推动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 106

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。