有机电子市场规模、份额和行业分析,按材料(有机半导体、导电、介电和基板)、按应用(显示器、系统组件、照明、太阳能电池和其他(有机晶体管等))、按行业(消费电子、汽车、能源/可再生能源、医疗保健和其他(航空航天和国防等))以及区域预测,2026-2034年

有机电子市场规模及未来前景

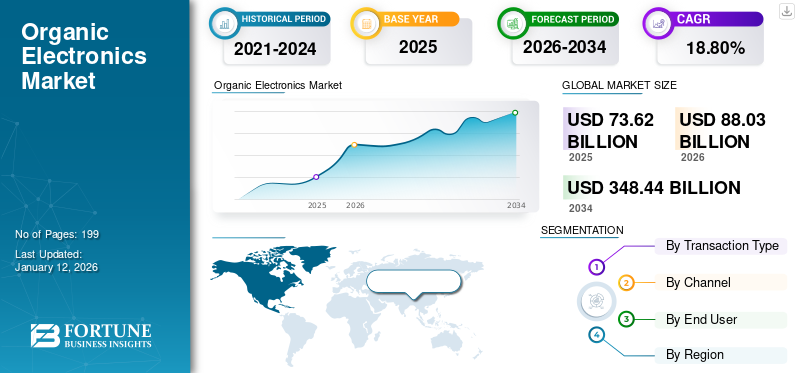

2025年,全球有机电子市场规模为736.2亿美元。预计该市场将从2026年的880.3亿美元增长到2034年的3484.4亿美元,预测期内复合年增长率为18.80%。亚太地区在有机电子市场占据主导地位,到 2025 年,其市场份额将达到 52.40%。

有机电子行业涉及使用有机材料(主要是碳基化合物)来制造有机发光二极管(OLED)、有机光伏(OPV)和有机场效应晶体管(OFET)等电子器件。与传统无机电子产品相比,这些材料具有多种优势,包括灵活性、成本更低以及创新应用的潜力,例如柔性显示器和可生物降解的电子产品。

智能手机显示器、彩色光源、便携式太阳能电池和曲面高清电视等应用将在预测期内对全球市场产生重大影响。有机电子产品预计将提供更多功能,因为它试图解决功耗问题。这使它们成为一项非常有前途的技术。有机电子学的应用可能涉及许多领域,例如信息技术、生物研究、环境健康和国家安全。它们可能会作为传统无机电子应用的低成本变体出现,因为它们的生产技术简单,并且材料消耗有限。未来几年刺激市场的因素有很多,包括快速扩张的消费电子市场、显着增加的应用领域、有利的政府举措以及更好的性能。

该市场的主要参与者包括 MercK KGaA、BASF SE、Convestro AG、DuPont、Universal Display Corporation、Samsung Display 和 LG Display Co., Ltd.。

下载免费样品 了解更多关于本报告的信息。

有机电子市场要点

- 2025年市场规模:736.2亿美元

- 2026年市场规模:880.3亿美元

- 2034年预测市场规模:3484.4亿美元

- 复合年增长率:2026-2034 年 18.80%

- 到 2025 年,亚太地区将占据有机电子市场 52.40% 的份额。

- 预计到2026年,有机半导体材料领域将占据44.00%的份额。

- 预计2026年显示应用领域将占据78.51%的市场份额。

亚太地区

亚太地区2025年创造385.7亿美元,占全球市场收入的52.40%,预计2026年将达到471.7亿美元。

北美

2025年,北美占据全球市场20.60%的份额,创造收入151.4亿美元,2026年将达到175.1亿美元。

欧洲

在先进电子技术日益普及的支持下,欧洲的市场价值到 2025 年将达到 122.5 亿美元。

我们。

在对柔性显示器和下一代电子产品的大力投资的推动下,美国市场预计到 2026 年将达到 124.2 亿美元。

日本

日本 在半导体材料和消费电子制造创新的支持下,该市场预计到 2026 年将达到 92 亿美元。

阅读更多

人工智能时代的影响

生成式人工智能简化了材料发现和设备设计的创新过程

生成式人工智能正在通过简化材料发现和设备设计的创新流程来改变全球市场。特别是,先进的人工智能驱动的模拟使研究人员能够预测分子特性,优化有机半导体的结构,并发现具有更好性能和稳定性的新材料。这种方法可以缩短研发 (R&D) 周期、降低原型成本并提高商业成功的可能性。随着 Gen AI 集成到设计工作流程中,制造商可以更快地响应市场需求,开发下一代 OLED 照明和柔性电子产品,并在快速变化的空间中保持竞争优势。

我互惠关税的影响

互惠关税可能影响产品定价和供应链的稳定性

全球市场的互惠关税会对产品定价和供应链的稳定性产生重大影响。提高进口关税有机发光二极管面板和有机材料可能会提高生产成本并限制跨境采购机会的来源,尤其会影响主导制造业的亚太地区供应商。关税变化可能导致运输时间延长、库存有限以及出口商在国外市场的竞争力下降。

市场动态

市场驱动因素

OLED 显示器的普及推动市场增长

由于多个消费电子领域越来越多地采用 OLED(有机发光二极管),推动全球市场出现强劲增长。 OLED 技术提供卓越的图像质量、更薄的设计和能源效率,使其对智能手机、电视、笔记本电脑、平板电脑和可穿戴设备极具吸引力。

根据保尔森基金会的数据,OLED 智能手机出货量预计将从 2016 年的 3.906 亿台激增至 2021 年的 8.124 亿台,其中 OLED 显示屏的份额将从 2015 年的 17% 大幅上升到 2024 年的 43%。出货量的大幅增长表明消费者对优质视觉体验的偏好日益增强,以及制造商正在向高端显示屏转型。

柔性和可折叠显示器的革命性创新、降低生产成本和扩大用例增强了市场前景。此外,新兴市场的强劲渗透以及可支配收入的增长可能会推动有机电子市场在未来几年的增长。

市场限制

高制造成本阻碍增长并限制市场可扩展性

阻碍全球市场进步的关键因素之一是制造成本高。 OLED 面板和其他有机组件的制造涉及复杂的沉积工艺、真空设备以及发射聚合物和小分子等昂贵的有机材料。此外,需要先进的封装层来确保耐用性,这会增加总体成本。这些资本密集型工艺限制了可扩展性,并使有机电子产品相对于传统技术的竞争力下降。因此,更广泛的采用取决于通过改进流程、材料效率和规模经济来降低成本的创新。

市场机会

有机光伏 (OPV) 的出现推动增长,创造创新机会

有机光伏(OPV)的迅速崛起为全球市场带来了巨大的创新机遇。 OPV 重量轻、半透明且高度灵活,为光伏建筑一体化 (BIPV)、汽车移动和离网等特定应用带来了独特的优势可再生能源。 OPV 可以完全集成到不规则或弯曲的表面中,这为建筑师和制造商提供了设计可能性。正在进行的研究重点是提高效率、寿命和稳定性,进一步增强 OPV 的商业潜力,为公司开辟新的收入来源,并在有机电子生态系统中培育可持续能源解决方案。

有机电子市场趋势

转向灵活和可折叠设备成为主要市场趋势

推动全球市场的主要趋势之一是日益转向灵活和可折叠设备技术。 OLED 智能手机、可卷曲电视和可折叠笔记本电脑正在从高端创新产品发展为主流消费产品。有机材料的灵活性开启了新的设计可能性,使设备变得更薄、更轻、更耐用。基板材料、透明电极和封装方法的持续发展正在促进这种转变。此外,随着主要电子品牌采用可折叠形式和柔性显示结构,预计高性能有机材料和组件将在多个最终用户中增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材质

有机半导体作为 OLED 显示器中的活性发射层和电荷传输层的关键作用促进了细分市场的增长

根据材料,市场分为有机半导体、导电、电介质和基板。

预计到 2026 年,有机半导体材料领域将以 44.00% 的份额主导市场。 收入的增长归因于它们在 OLED 显示器中作为主动发射层和电荷传输层的关键作用,这构成了该行业的主要收入来源。 OLED 技术的广泛采用极大地推动了该领域的增长和市场份额。

在所有细分市场中,导电材料在全球市场的复合年增长率最高,达到 21.63%%。由于对透明和灵活应用程序的巨大需求,预计该细分市场将显着增长。

按申请

显示领域因其广泛采用而占据市场主导地位

根据应用,市场分为显示、系统组件、照明、太阳能电池和其他(有机晶体管等)。

显示应用领域预计将引领市场,到2026年将占总市场份额的78.51%。由于智能手机、电视、笔记本电脑和可穿戴设备中广泛采用 OLED 面板,该细分市场继续产生主要收入。显示器仍然是有机电子技术最大且商业化程度最高的应用。

太阳能电池领域的复合年增长率为全球市场最高,达21.99%。该领域的增长主要是由于越来越多地采用有机光伏(OPV),它提供轻质、灵活且经济高效的太阳能解决方案。

按行业分类

OLED 显示器的广泛使用促进了消费电子领域的增长

根据行业,市场分为消费电子产品、汽车、能源/可再生能源、医疗保健和其他(航空航天和国防等)。

预计到 2026 年,消费电子行业将占据 67.81% 的主导市场份额。由于OLED显示屏在智能手机、电视、笔记本电脑和可穿戴设备中的广泛使用,消费电子行业继续产生最高的收入,使消费电子行业成为有机电子技术的核心应用领域。

汽车行业是全球市场中复合年增长率最高的领域,达到 22.36%。汽车行业的增长速度更快,主要是由于 OLED 显示屏和照明在电动汽车仪表板、信息娱乐系统和高档汽车内饰中的日益集成,其中先进的设计、能源效率和美观吸引力推动了有机电子元件的越来越多的采用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

有机电子市场区域展望

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

由于强大的技术创新和大量的研发投资,北美正在快速增长。该市场通过其广泛的关键行业影响力以及有效的技术商业化渠道展现出实力。预计到2026年,美国市场将达到124.2亿美元。2025年,北美地区将占据全球市场的20.60%,产生151.4亿美元的收入,预计2026年将达到175.1亿美元。

欧洲

欧洲市场正在大幅增长,到 2025 年可能会贡献 122.5 亿美元的收入份额。欧洲是有机电子研究和技术创造的卓越中心,特别关注可持续技术和环境应用。有机电子产品的开发得到了欧盟的广泛支持,欧盟将于 2023 年资助在各成员国建立 12 条印刷有机电子产品试点生产线。有机显示器出现在 42% 的欧洲汽车中显示根据 ACEA 数据,到 2023 年,汽车行业对该市场中有机电子应用的重要性。英国、德国和法国是市场增长的主要贡献者,到 2025 年所需的收入份额分别为 23.7 亿美元、22.7 亿美元和 19.9 亿美元。英国市场预计到 2026 年将达到 27.2 亿美元,而德国市场预计到 2026 年将达到 26.4 亿美元。欧洲在全球市场中保持着强大的影响力,达到2025年将达到122.5亿美元,占比16.60%,预计2026年将达到142.7亿美元。

亚太地区

截至 2024 年,亚太地区目前在全球市场中处于领先地位,预计有机电子市场份额为 316.4 亿美元。该地区是最大的 OLED 制造商的所在地,在韩国、中国和日本设有基地,推动了智能手机、电视和 IT 显示器的大规模生产。 2025年,亚太地区收入达385.7亿美元,占全球市场收入的52.40%,预计2026年将增长至471.7亿美元。

同时预计亚太地区的复合年增长率高达 22.63%,继续保持增长最快的地位。对消费电子产品的强劲需求、对柔性 OLED 设备产能的投资以及电动汽车的快速采用加速了市场增长。日本市场预计到2026年将达到92亿美元,中国市场预计到2026年将达到95.6亿美元,印度市场预计到2026年将达到67.2亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

拉美

由于汽车、医疗保健和消费电子等行业的推动,柔性显示器和有机传感器的强劲增长以及对技术开发和消费电子应用的投资不断增加,南美、中东和非洲市场的增长预计到2025年将分别达到33.1亿美元和43.5亿美元。预计到2025年,海湾合作委员会国家的市场份额将达到13.5亿美元。拉丁美洲市场在2025年创造33.1亿美元,占全球市场格局的4.50%,预计2026年将达到39亿美元。

中东和非洲

2025年中东和非洲市场规模为43.5亿美元,占全球市场份额的5.90%,预计2026年将达到51.7亿美元。

竞争格局

主要行业参与者

主要参与者专注于合作和收购以引领行业

领先的市场参与者正在大力投资研发,以扩大其产品线,这将有助于有机电子市场的进一步增长。市场参与者还开展各种战略活动,以扩大其全球足迹,重要的市场发展包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。为了在竞争更加激烈和不断发展的市场环境中扩张和生存,有机电子行业必须提供具有成本效益的产品。

本地制造以最大限度地降低运营成本是全球有机电子行业制造商为使客户受益并扩大市场份额而采用的关键业务策略之一。

关键清单有机电子公司简介:

- 默克集团 (德国)

- 巴斯夫公司(德国)

- 科思创股份公司(德国)

- 杜邦公司(美国)

- 环球显示公司 (我们。)

- 三星显示器 (韩国)

- LG显示器有限公司 (韩国)

- 索尼公司(日本)

- 住友化学株式会社(日本)

- 友达光电 (台湾)

- 天马微电子 (中国)

- 京东方科技集团(中国)

- 维信诺(中国)

- 日本显示器公司(日本)

- 出光兴产(日本)

主要行业发展:

- 2025 年 9 月: 巴斯夫自豪地宣布对其 QDYES™ 进行重大性能升级,这是一种专为 LCD 背光应用而设计的尖端量子点级(QD 级)解决方案。该升级将于 2025 年实施,为旨在生产广色域显示器的制造商开辟了一条更环保、更高效的道路。

- 2025 年 7 月: 三星显示器宣布其最新的可折叠有机发光二极管(OLED)面板已成功通过50万次耐久性测试,展示了该公司在柔性显示技术方面的进步。

- 2024 年 4 月: 德国跨国公司 Merck KGaA 投入巨额资金承诺增强其在德国的 OLED 材料制造能力,以满足全球对尖端显示产品的需求。

- 2024 年 3 月: 通过成功收购Novaled GmbH,三星SDI提高了其在OLED领域的市场地位。

- 2024 年 2 月: LG Display与Universal Display公司建立了长期合作伙伴关系,以获得磷光OLED材料。Ø

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对有机电子市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021–2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026-2034 年复合年增长率为 18.80% |

| 历史时期 | 2021–2024 |

| 单元 | 价值(十亿美元) |

| 分割 | 按材料、应用、行业和地区 |

| 按材质 |

|

| 按申请 |

|

| 按行业 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 736.2 亿美元,预计到 2034 年将达到 3484.4 亿美元。

预计该市场在预测期内将以 18.80% 的复合年增长率稳定增长。

智能手机、电视、笔记本电脑、平板电脑和可穿戴设备的强劲需求正在加速市场增长。

MercK KGaA、巴斯夫SE、Convestro AG、杜邦、Universal Display Corporation、三星显示器和LG Display Co., Ltd.是市场上的一些顶级参与者。

亚太地区占据最大的市场份额。

亚太地区估值为38.57美元 2025 年将达到 10 亿。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 199

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。