包装废物管理市场规模、份额和行业分析,按废物类型(塑料、纸张和纸板、金属、玻璃和木材)、服务类型(收集、运输、处置等)以及区域预测,2026-2034 年

主要市场见解

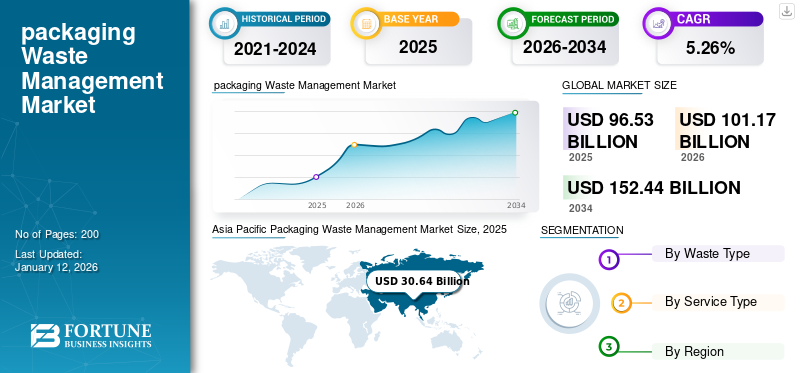

2025年全球包装废物管理市场规模为965.3亿美元,预计2026年将达到1011.7亿美元,到2034年将达到1524.4亿美元,预测期内复合年增长率为5.26%。亚太地区在包装废物管理市场占据主导地位,2025 年市场份额为 31.74%。

包装废物管理是减少、再利用和回收包装废物的过程。它有助于减少对环境的影响并节约资源。根据经济合作与发展组织的数据,全球塑料从 2000 年到 2019 年,废物产量翻了一番,达到 3.53 亿吨。近三分之二的塑料废物源自寿命不足五年的塑料生产,其中 40% 来自包装,12% 来自消费品,11% 来自服装和纺织品。

包装废物的管理是一个充满活力的领域,受到环境法规变化、技术创新和循环经济运动的影响。紧跟这些趋势并采用可持续废物管理实践的公司在战略上定位于长期成功,从而推动市场增长。

Waste Mission 和 BEWI 是领先的制造商,占据全球最大的市场份额。

下载免费样品 了解更多关于本报告的信息。

全球包装废物管理市场概述

市场规模及预测:

- 2025年市场规模:965.3亿美元

- 2026年市场规模:1011.7亿美元

- 2034年预测市场规模:1524.4亿美元

- 复合年增长率:预测期内(2026-2034)5.26%

市场份额:

- 亚太地区在包装废物管理市场占据主导地位,到 2025 年将占据 31.74% 的市场份额。

区域洞察

- 亚太地区:最大市场;印度和中国是塑料垃圾的主要排放国,这刺激了垃圾管理的需求。

- 北美:强有力的回收举措和政府投资促进了市场增长。

- 欧洲:回收包装废物的增加和塑料包装税等政策推动市场扩张。

- 拉丁美洲:一次性塑料废物的增加和意识的提高推动了增长。

- 中东和非洲:固体废物的增加和消费者环保意识的增强创造了市场需求。

市场动态

市场驱动因素

不断提高的环境意识和可持续发展举措推动市场增长

人们对包装废物对环境影响的认识不断增强是推动市场增长的主要驱动力之一。包装废物对污染造成很大影响,尤其是塑料,它们需要几个世纪才能分解。随着消费者和企业的环保意识越来越强,减少包装废物的压力越来越大。公众对气候变化和资源枯竭的担忧正在推动政府、行业和非政府组织寻求更可持续的替代方案。

世界各国政府正在实施严格的法规来减少包装废物,包括塑料禁令、生产者延伸责任 (EPR) 政策以及回收目标的实施。例如,欧盟制定了雄心勃勃的回收目标,许多国家都出台了立法来限制一次性塑料制品并促进可重复使用和可回收包装。今后,人们将研究提高环境意识和可持续发展举措,以推动全球包装废物管理市场的增长。

不断增长的电子商务需求以及对企业社会责任 (CSR) 和品牌形象的关注推动了市场增长

网上购物的激增导致包装废物大幅增加,因为产品需要包装和运输。电子商务公司正在寻找减少包装废物产生的方法,这刺激了对可持续、高效的包装废物管理解决方案的需求。公司面临着实现利益相关者设定的可持续发展目标的压力,其中包括减少浪费、采用循环经济模式和使用环保材料。这一趋势导致许多公司采用更可持续的包装实践,例如使用可回收、可堆肥或可生物降解的材料。主要品牌正在将减少废物举措纳入其可持续发展战略,以提高其声誉并吸引具有生态意识的消费者。

市场限制

回收基础设施不足以及经济和成本障碍阻碍了市场增长

阻碍包装废物管理行业的主要因素之一是缺乏足够的回收基础设施,特别是对于废物的有效分类。包装废物通常由多种材料组成(塑料、金属、纸张等),如果分类不正确,可能会导致污染。受污染的废物更难回收,这降低了回收计划的整体效率。可持续包装可生物降解或可回收材料等替代品通常比传统塑料包装成本更高。对于制造商来说,较高的前期成本可能具有威慑力,特别是当他们试图在价格敏感的市场中保持竞争力时。因此,分析了回收基础设施不足以及经济和成本障碍阻碍了市场增长。

市场机会

转向循环经济将创造增长机会

向循环经济的转变为包装废物管理提供了重要机遇。重复使用材料、可回收性设计以及创建包装材料闭环系统可以减少产生的总体废物。投资于可持续设计、回收基础设施和包装创新的公司可以在市场上获得竞争优势。此外,回收技术的创新为管理包装废物提供了新的机会。例如,化学回收和可生物降解聚合物等先进回收技术的发展使包装材料能够更有效地回收。对回收基础设施的投资,包括改进的分类、处理和回收能力,正在为废物管理公司创造增长潜力。

市场挑战

监管和合规问题以及垃圾发电 (WTE) 系统对环境的影响对市场增长的挑战

不同地区和国家都有自己的包装废物管理监管框架。缺乏统一的全球包装废物管理方法使回收过程变得复杂,特别是对于试图遵守不同法规的跨国公司而言。例如,欧洲、美国和新兴市场之间的包装废物政策可能存在显着差异。虽然将包装废物转化为能源的 WTE 系统可以减少垃圾填埋场的使用,但它们也会造成排放和空气污染。包装材料的燃烧会向大气中释放有害气体和颗粒物,这会破坏废物能源化技术的一些环境效益。这些因素挑战了市场的增长。

[cqhl3转JWm]

包装废物管理市场趋势

转向零废物和闭环包装系统成为主要趋势

一个重要的趋势是转向闭环包装系统,其中包装材料被重复使用、回收并保存在循环供应链中。这减少了对原始原材料的需求并减少了包装浪费。可口可乐和联合利华等公司正在探索采用可重复使用包装或押金返还系统的方法,以使包装废物管理更加可持续。零废物运动在包装行业势头强劲。公司越来越多地致力于消除包装废物,重点是以综合方式减少、再利用和回收材料。提供补充装和可重复使用包装的零废物商店和企业越来越受欢迎。

COVID-19 的影响

由于废物(主要是医疗废物)急剧增加,COVID-19 大流行严重影响了废物管理系统。废物的增加对现有的废物管理系统来说是一个挑战。尽管适当的废物管理对于健康和安全至关重要,但在大流行期间,确保安全处置潜在传染性材料以避免病毒进一步传播变得更加重要。

细分分析

按废物类型

纸和纸板细分市场的主导地位归因于其在各种最终用途行业的使用

根据废物类型,市场分为塑料、纸张和纸板、金属、玻璃和木材。

纸张和纸板是主要的废物类型部分,经过分析,在预测期内出现了大幅增长。纸张和纸板废料是玻璃、木材和塑料等二次原材料的重要来源。该材料被各种最终用途行业用作二次来源,因此产生大量废物。到2026年,该细分市场将占据33.50%的市场份额。

- 据欧盟统计,纸张和纸板是欧洲主要的包装废料(2022 年为 3400 万吨),其次是塑料(1610 万吨)。

塑料是第二大废物类型领域,预计在未来几年将快速增长。塑料包装极其浪费,会影响每个人赖以生存的地球生态系统,导致废物处置。据欧盟统计,塑料是第二大包装废弃物(1610万吨)。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务类型

收集部分是废物管理的重要一步,进一步推动其增长

根据服务类型,市场分为收集、运输、处置等。

收集在服务类型细分市场中占据最大的包装废物管理市场份额。通过源头分类收集系统收集废物是提高资源效率、实现回收目标和培育循环经济的重要组成部分。废物收集减少了对新原材料的需求,这可能导致森林砍伐和采矿。提高废物收集系统 (WCS) 的有效性,将更多可回收材料转移到正确的材料回收设施 (MRF) 而不是进行处置,这是可持续发展的一项关键挑战,也是实现回收目标的第一步。废物收集减少了最终进入垃圾填埋场和焚化炉的废物量。该细分市场预计到 2026 年将占据 41.63% 的市场份额。

运输服务类型是第二大主导领域,并将很快快速增长。通过有效地将废物运输到适当的设施,可以最大限度地减少不当处置造成的污染风险,包括土地和水污染。在预测期内(2025-2032 年),该细分市场的复合年增长率可能高达 3.48%。

包装废物管理市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Packaging Waste Management Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

主要国家塑料垃圾不断增加推动亚太地区市场增长

亚太地区在全球市场中保持强势地位,2025年达到306.4亿美元,占31.74%份额,预计2026年将达到324.1亿美元。印度和中国等亚太地区主要国家产生大量塑料垃圾。印度是世界上塑料污染最大的国家之一。因此,各国塑料垃圾的增加增加了对适当垃圾管理的需求,从而促进了市场增长。预计到2026年,中国的价值将达到105.5亿美元。

- 据塑料促进变革组织称,印度已成为全球塑料污染的主要贡献者,占全球塑料废物的近 20%。印度每年产生930万吨塑料垃圾,使其在这场环境灾难中所占的份额比整个地区还要大。

到 2026 年,印度的估值将达到 87.3 亿美元,而日本的估值预计将在 2026 年达到 60.6 亿美元。

北美

不断增加的回收计划和投资推动北美市场的增长

2025 年,北美市场规模为 238.9 亿美元,占全球需求的 24.75%,预计到 2026 年将增长至 250.7 亿美元。许多机构、组织和企业都加大了对回收计划和投资的关注,这促进了北美地区的市场增长。预计到 2026 年,美国市场的估值将达到 197.6 亿美元。

- 2021年,美国环境保护局推出了国家回收战略,旨在加强回收基础设施并最大限度地减少回收物品的污染。该计划倡导进步废物分类和回收技术,目标是到 2025 年每年回收 5000 万吨废物。2023 年,EPA 向地方政府投入了超过 4 亿美元的赠款,以提高回收率流程和废物收集效率。

欧洲

回收包装废物的增加促进了欧洲市场的增长

欧洲地区到 2025 年将占据全球市场的 20.08%,产生 193.8 亿美元的收入,预计到 2026 年将达到 202.6 亿美元。可回收包装废物正在对纸张、塑料、玻璃和金属等材料进行再加工和再利用,并且在欧洲国家增长迅速。到 2026 年,英国市场的市值可能会达到 39.1 亿美元。回收包装使用可重复使用的材料,但本身不可回收,因此废物管理流程在该地区变得至关重要。减少再生塑料使用的举措也促进了市场的增长。

- 据欧盟统计,2022年人均产生的包装垃圾量下降1.9%。回收的包装废物也下降了1.4%,而包装废物的回收量小幅上升了0.3%。 2011年至2022年,人均产生的包装垃圾数量大幅上升18.7%。回收和循环利用的包装废弃物量增长更为显着,分别增长了20.1%和20.7%。

- 2022 年 4 月推出的塑料包装税继续影响使用塑料包装的公司。该税的目标是回收塑料含量低于 30% 的包装,鼓励公司重新考虑其包装材料和方法。

预计到 2026 年,德国的价值将达到 44.7 亿美元,而法国的价值预计到 2025 年将达到 29.9 亿美元。

拉美

一次性塑料浪费的增加促进了拉丁美洲市场的增长

2025 年,拉丁美洲市场规模为 140.3 亿美元,占全球市场的 14.53%,预计到 2026 年将增长至 145.5 亿美元。该地区将在预测期内实现稳定增长。该地区的一次性浪费正在迅速增加。主要国家对包装废物管理系统的需求不断增加,从而推动了市场的增长。

- 根据绿色倡议组织的数据,巴西每年产生约 1130 万吨塑料垃圾,使其成为全球第四大塑料垃圾生产国。中国每年生产约5000亿件一次性塑料制品,其中87%是包装材料。

中东和非洲

固体废物和消费者意识的提高促进了中东和非洲的市场增长

2025年中东和非洲市场规模为86亿美元,占全球行业的8.91%,预计2026年将达到88.7亿美元。中东和非洲市场预计将大幅增长。迫切需要加强回收举措、改善废物管理基础设施和更严格的法规来解决中东和非洲的包装废物问题。由于固体废物的增加,该地区在管理包装废物(特别是塑料)方面面临着重大挑战。消费者高度关注废物,从而增加了对废物进行适当管理的需求。沙特阿拉伯预计到2025年将达到30.7亿美元。

- 根据 KAPSARC 组织的数据,沙特阿拉伯每年产生超过 1.1 亿吨垃圾,其中近一半来自利雅得 (21%)、吉达 (14%) 和达曼 (8%) 等主要城市。 2020 年初至 2021 年中,沙特阿拉伯的回收能力仅覆盖其废物总量的 5%,包括塑料、金属和纸张。 64%的沙特消费者担心环境污染和食物浪费。

竞争格局

主要行业参与者

主要市场参与者将见证新产品发布带来的重大增长机会

全球包装废物管理市场高度分散且竞争激烈。一些重要的参与者通过在包装行业提供创新的包装解决方案来主导市场。这些主要市场参与者不断致力于通过创新现有产品系列来扩大跨地区的客户群。市场报告还强调了制造商的主要发展。

该行业的主要参与者包括 Waste Mission、BEWI、Frigoifico Allana Pvt.。有限公司、拜耳股份公司、ITENE、Merivaara Corporation 等。市场上运营的许多其他公司都专注于市场场景并提供先进的包装解决方案。

报告中介绍的主要公司名单:

- 垃圾使命(英国。)

- 贝维(奥地利)

- 弗里戈里菲科·阿拉纳列兵。有限公司(奥地利)

- 拜耳公司(奥地利)

- 艾特尼(奥地利)

- 梅里瓦拉公司(奥地利)

- Greenbank 回收解决方案(英国)

- Stevcon 包装与物流有限公司(奥地利)

- JBS(奥地利)

- WM 知识产权控股有限责任公司(我们。)

- PreZero 国际(奥地利)

- Affordable Waste Management Ltd.(奥地利)

- 比法(英国)

- 材料回收(英国)

- Wanless 废物管理公司(澳大利亚)

主要行业发展

- 2024 年 12 月,比斯勒里国际列兵。有限公司与 Sampurn(e)arth Environment Solutions Pvt. 合作。有限公司和果阿矿物基金会在果阿哈瓦勒姆启动了材料回收设施 (MRF) 中心。该设施设计每年可处理 360 吨塑料废物。比斯勒里的“变革之瓶”计划旨在减少垃圾填埋场的塑料废物,并在该地区培育一个更清洁、更可持续的生态系统。该设施将主要致力于从 Curchorem-Cacora 地区开始,促进 100% 塑料废物的源头分离。

- 2024 年 10 月,在 PPMA 展会上,英国著名废物管理公司 Waste Mission 推出了其量身定制的废物管理门户网站。这个尖端平台专为签约客户量身定制,使他们能够比以往更高效、更可持续地处理废物,同时让他们了解废物流、合规性和 ESG 目标。

- 2024 年 6 月,Waste Management, Inc.和Stericycle宣布,双方已达成最终协议,WM以每股62.00美元现金收购Stericycle剩余股份,企业总价值约为72亿美元,占Stericycle净债务约14亿美元。收购 Stericycle 是进一步履行这一承诺的重要举措,它扩大了我们的服务范围,将固体废物领域的顶级企业与受监管的医疗废物管理领域的领先公司联合起来。

- 2023 年 11 月,为配合美国回收日,美国环境保护署 (EPA) 透露,59 名受助者将获得超过 6,000 万美元的针对部落和部落间联盟的固体废物回收基础设施 (SWIFR) 赠款,25 名受赠者将获得超过 3,300 万美元的回收教育和外展 (REO) 赠款。这些资金是拜登总统投资美国倡议的一部分,也是拜登经济学的一个基本方面,将加强全国范围内的废物管理系统的回收基础设施和教育。

- 2021 年 11 月,废物管理公司宣布将于 2022 年投资 2 亿美元用于回收基础设施,这将使该公司自 2018 年以来对新建和改进的回收设施的总投资增加至超过 7 亿美元。随着对含有回收材料的产品的需求不断增长,这项投资将使 WM 能够收集更多的可回收物,并提高客户的回收可及性。过去两年,WM 在芝加哥、盐湖城、北卡罗来纳州罗利和加利福尼亚州太阳谷推出了新的材料回收设施 (MRF)。

投资分析和机会

2024 年 3 月,雀巢宣布投资 700 万英镑建设一座加工柔性塑料的新回收设施。该倡议提供就业培训,鼓励消费者回收教育,并在巴西 11 个州实施废物收集基础设施。雀巢在巴西支持的废物收集合作项目还为 8,000 多名回收专业人员提供支持。

报告范围

市场研究报告提供了详细的市场分析。包装废物管理市场概述还重点关注关键方面,例如主要参与者、竞争格局、产品/服务类型、细分市场、波特五力分析和产品的领先细分市场。此外,该报告还深入了解了包装废物管理市场趋势,并重点介绍了关键行业发展。除了上述因素外,该报告还涵盖了近年来促进市场情报和增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.26% |

|

单元 |

价值(十亿美元) |

|

分割 |

按废物类型

|

|

按服务类型

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 965.3 亿美元。

预测期内,市场的复合年增长率可能为 5.26%。

纸张和纸板废物类型细分市场处于市场领先地位。

2025年亚太市场规模为306.4亿美元。

主要的市场驱动因素是环境意识和可持续发展举措的提高,以及电子商务需求的增长以及对企业社会责任(CSR)和品牌形象的关注。

市场上的一些顶级参与者包括 Waste Mission、BEWI、Frigoifico Allana Pvt.。有限公司、拜耳股份公司、ITENE、Merivaara Corporation 等。

预计到2034年全球市场规模将达到1524.4亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。