纸吸管市场规模、份额和行业分析,按材料(原纸和再生纸)、按产品(印刷和非印刷)、按应用(食品服务和家庭)以及区域预测,2026-2034年

主要市场见解

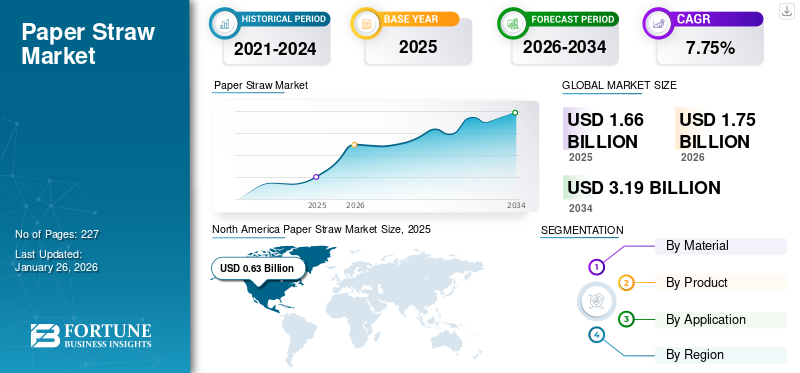

2025年,全球纸吸管市场价值为16.6亿美元。预计2026年将达到17.5亿美元,到2034年将达到31.9亿美元,预测期内复合年增长率为7.75%。北美在纸吸管市场上占据主导地位,2025年市场份额为37.69%。此外,美国纸吸管市场预计将大幅增长,到2032年将达到7.0202亿美元。向塑料吸管的可持续替代品的转变正在推动增长。

纸质吸管是一种管状结构,旨在方便使用者饮用饮料。饮用纸吸管可以是印刷的或非印刷的,并且可以制成不同的形状,例如直吸管、U形吸管等。这种吸管的应用广泛应用于餐饮服务和家庭。此外,由于政府禁止一次性塑料,市场最近观察到需求增加。例如,2022年6月,环境、森林和气候变化部宣布禁止指定的一次性塑料制品,包括塑料吸管。

然而,纸吸管的制造工艺与塑料吸管的制造工艺不同。按材料类型(包括纸张和水性粘合剂的类型以及过程中使用的开槽机和芯绕线机等机械类型)对生产率有显着影响。因此,用于制造纸吸管的材料是原生纸或再生纸。市场观察到新市场进入者数量的增长,纸制品塑料包装行业市场参与者的发展和推出。例如,2022 年 4 月,印度材料包装和聚合物科学公司 UFlex Limited 宣布推出新的 U 形纸吸管生产线,每年生产约 24 亿根吸管。

由于 2020 年第二季度病毒传播达到高峰时实施的限制,COVID-19 大流行对全球经济和多个行业产生了重大影响。这些政府限制和法规,例如封锁和关闭边境,使多个行业陷入停顿。此外,由于边境关闭和旅行限制的实施,供应链受到干扰。因此,制造单位的关闭、供应链中断和经济放缓严重影响了该行业。此外,社会限制的实施导致人员流动受到限制。纸吸管的应用主要见于家庭和餐饮服务。作为酒店疫情初期,餐饮业停业,人员流动受到限制,市场销量下降。

下载免费样品 了解更多关于本报告的信息。

全球纸吸管市场概况

市场规模及预测:

- 2025年市场规模:16.6亿美元

- 2026年市场规模:17.5亿美元

- 2034 年预测市场规模:31.9 亿美元

- 复合年增长率:2026-2034 年 7.75%

市场份额:

- 受政府禁止一次性塑料和不断增长的餐饮服务需求的推动,北美地区在 2025 年将占据 37.69% 的份额。

- 由于更好的耐用性、安全性和食品级质量,原生纸在材料使用中占主导地位。

- 由于成本效益和口味中性,非印刷纸吸管在餐饮服务中受到青睐,而印刷吸管则通过品牌和定制趋势而增长。

主要国家亮点:

- 美国:预计到2032年将达到7.0202亿美元;塑料禁令和主要餐饮连锁店改用纸吸管刺激了需求。

- 英国和欧盟:欧盟塑料禁令(2021 年)提高了采用率;法国、德国和意大利名列前茅。

- 印度:2022年塑料吸管禁令后需求激增;主要饮料和包装公司推出 U 形纸替代品。

- 中国和日本:推动创新和出口的制造中心;生态包装政策加速市场增长。

- 澳大利亚:七个州禁止使用塑料吸管;餐馆和零售商转向纸吸管。

- 加拿大和巴西:政府政策和可持续发展目标鼓励纸吸管生产和扩大使用。

纸吸管市场趋势

行业参与者转向采用生物经济以推动市场增长

生物经济旨在利用所有类型的可持续生物质来源,例如残余生物质、有机废物等。技术进步生物精炼厂提高了生物资源的利用水平。此外,动植物废弃部分的价值也有所提高。

纸吸管制造机器的日益普及正在彻底改变全球纸吸管行业。设备制造商越来越注重开发创新机器来制造环保纸吸管,作为塑料吸管的经济高效且可持续的替代品。近年来,行业参与者利用技术进步来创造创新产品。例如,2022年7月,中国包装企业拉米包装(昆山)有限公司在印度推出了新型U型纸吸管。该公司打算瞄准在印度市场运营的饮料公司,这些公司受到全国范围内禁止使用一次性塑料(包括吸管)的影响。各国政府对一次性塑料吸管实施禁令,强烈表明吸管市场正在转向更可持续/环保的塑料吸管替代品。这为纸吸管制造商创造了利润丰厚的商机。

技术进步也将有助于推出制造纸吸管所需的更优质原材料。例如,2019 年 4 月,Ahlstrom-Munksjö 推出了一种名为 CelluStrawTM 的新型纤维生物解决方案,由用于纸吸管内层和外层的特种纸组成。人们对气候变化和一次性塑料对环境影响的认识导致对生物基产品的需求不断增长。因此,从事塑料和聚合物业务的主要公司正在转向生物基产品,以满足不断增长的需求。例如,2019 年 2 月,领先的包装解决方案提供商之一 SIG 宣布向其客户推出纸吸管,作为塑料吸管的替代品。

- 北美纸吸管市场从 2023 年的 5.8 亿美元增长到 2024 年的 6 亿美元。

下载免费样品 了解更多关于本报告的信息。

纸吸管市场增长因素

禁止一次性塑料产品以推动纸吸管市场增长

传统塑料吸管的主要用途是果汁纸盒包装。尽管如果处理不当,它们也会导致日益严重的塑料垃圾问题。一次性塑料废物危害陆地和水生生态系统。据 SIG 康美包集团 (SIG) 称,每年有 800 万吨废物被倾倒在海洋中。解决一次性塑料产品造成的污染一直是大多数国家面临的重大挑战。消费者意识的不断增强促使各国政府出台新的政策和法规来禁止一次性塑料产品,从而推动了全球市场的增长。例如,2021 年 7 月,欧盟禁止使用某些一次性塑料制品,如盘子、气球棒、餐具、吸管等。此外,2022年11月,澳大利亚八个州中的七个州禁止使用一次性塑料制品,包括塑料吸管。

对吸管的需求量巨大,食品服务行业的应用数量不断增加。因此,塑料吸管的多种替代品正在被推出,例如食用吸管、金属吸管、玻璃吸管和纸吸管。生产商面临的挑战是选择正确的替代方案来平衡可持续性问题、成本、功能和便利性。这些吸管被认为是一种可行的替代品,因为它们是可再生的,可以用再生纸生产,分解速度快,并且对野生动物更安全。因此,对一次性塑料产品的禁令正在推动市场的增长。

制约因素

质量和制造工艺造成的负面影响阻碍了市场增长

从一次性性来看,纸吸管比塑料吸管更环保。然而,纸吸管的制造过程由于排放某些污染物而对环境产生了负面影响。此外,由于制造过程较长,包括木材运输、牛皮纸生产、剪纸和粘合等,制造过程需要大量能源,导致温室气体排放量较高。例如,根据可生物降解吸管公司 Strawlific 的说法,制造一根纸吸管需要 96 千焦耳的能量,排放 4.1 克碳污染物。随着需求的增加,生产率和满足不断增长的需求将导致更高的森林砍伐率。因此,吸收水分的树木数量会减少二氧化碳来自大气层,加剧全球变暖。

纸吸管也是一次性废物,因为使用约 30 分钟就会变湿,而且稳定性往往会根据饮用的饮料而变化。这导致更高的消费率,因为用户可能需要不止一根吸管才能喝一杯饮料,从而导致生产率上升,这将对环境产生负面影响。另外,饮料中纸的余味也一直是很多用户关心的问题。例如,2019 年 4 月,约 9 万人签署了一份请愿书,要求在英国停止使用纸吸管,因为纸吸管很快就会湿透。

纸吸管市场细分分析

通过材料分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

对更高质量纸吸管的需求不断增长,刺激了对原生纸的需求

材料部分分为原纸和再生纸。由于其质量和耐用性,原纸细分市场将在市场中占据更高的份额,到 2026 年将占全球 63.70%。由于纸吸管直接与食物接触,因此这些吸管的质量受到密切监控,因为它会影响人的健康。因此,市场对产品质量要求严格,需要健康的食品级材料进行制造。例如,2021 年 3 月,欧洲可持续食品和饮料服务非营利合作平台 360° Foodservice 推出了新的《信任宪章》,这是用于制造吸管的材料的所有规则和法规的目录。

由原生纤维制成的纸称为原生纸。近年来,技术进步使得原生纤维的生产过程更加可持续。例如,2022年10月,英国知名造纸厂Smurfit Kappa宣布其干燥工艺的新发明,减少了二氧化碳排放和能源消耗。 Smurfit Kappa 的新型干燥工艺减少了 6% 的蒸汽能耗和 5% 的二氧化碳排放。此外,使用原生纤维的造纸厂不依赖化石燃料来产生能源;它们通过燃烧废物来储存能量。原纸吸水率更高,墨色保留性更好,更耐用。再生纸的使用寿命不长,因为过度使用的纸张会导致不一致、质量低下和性能差。

按产品分析

对非印刷纸吸管的偏好不断上升,推动市场增长

按产品划分,非印刷细分市场将占据更高的市场份额,2026年全球占比将达到56.13%。市场分为印刷和非印刷。印刷纸吸管可生物降解,与非印刷纸吸管类似。生产所用的纸张、油墨等原材料均为食品级;即使食用,也不会对人体造成伤害,并且很容易排出体外。然而,用于印刷的墨水是人类级的,但却会影响饮料的味道,并对市场产生负面影响。因此,越来越多的餐饮服务店更喜欢非印刷纸吸管,使其成为主导细分市场。

此外,多种印花、图案和颜色可供选择,使定制更加方便。打印的吸管可以定制,允许公司打印他们的标志、组织名称等。因此,这为食品店和餐馆提供了突出其名称或徽标的优势,并可用于营销。例如,2022 年 9 月,纽约州颇受欢迎的 Lux Lounge 酒廊老板 Karrie Laughton 推出了其印刷吸管制造部门 Roc Paper Straws。该单位现在正在分发标准和定制品牌的纸吸管。因此,技术进步和新产品推出的快速增长将有助于预测期内印刷吸管的更高增长率。

按应用分析

由于餐饮服务行业的增长,纸吸管的需求增加

从应用来看,餐饮服务领域将在市场中占据更高的份额,到2026年将占全球77.85%。市场分为餐饮服务和家庭。吸管是餐饮服务行业使用的主要产品之一。近年来,由于技术进步、城市化等多种因素,食品饮料行业实现了快速增长。随着在线送餐网站和应用程序的推出,送餐技术的快速发展推动了对餐饮服务不断增长的需求。例如,2022年10月,美国食品控股公司宣布推出其最先进的电子商务应用程序MOXē(Making Operator Xperiences Easy)。 MOXē 是唯一一款提供一站式餐饮服务解决方案的餐饮服务应用程序,可在移动设备、台式机和平板电脑上使用。

快速的城市化和移民也极大地促进了对外出食品的需求不断增长。大流行后,各种食品店都出现了迅速扩张。例如,Zomato 宣布 2020 年订单量较 2018 年快速增长 13.2 倍。此外,Zomato 提到 2020 年每月约有 1070 万顾客订购食品。这一不断增长的餐饮服务行业将在预测期内带来餐具和纸吸管的市场牵引力。由于塑料产品的禁令和可持续意识的提高,需求已转向纸吸管。例如,2022 年 4 月,日本禁止使用一次性塑料制品。为了遵守2022年10月的规定,麦当劳宣布将在所有门店采用纸吸管和木制餐具。

区域见解

North America Paper Straw Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美地区创造了6.3亿美元的收入,占全球市场收入的37.69%,预计到2026年将增长至6.5亿美元。在对一次性塑料的严格监管以及食品服务行业饮用吸管消耗量较高的支持下,北美在纸吸管市场中占有重要份额。仅美国就使用了近 5 亿根塑料吸管,这凸显了可持续替代品的巨大替代机会。此外,快餐店、咖啡馆和饮料连锁店的大力采用正在加速整个地区向纸吸管的过渡。到 2026 年,美国市场价值将达到 5 亿美元。

欧洲

2025年欧洲市场规模为4.8亿美元,占全球行业的29.02%,预计2026年将达到5.1亿美元。在严格的环保政策和较高的人均秸秆消费量的推动下,欧洲是纸吸管的主要且成熟的市场。据英国政府称,英国每年使用 85 亿根塑料吸管,这凸显了向纸质替代品过渡的规模。在完善的餐饮服务和酒店业的支持下,德国、法国和意大利仍然是欧洲最大的吸管消费国。到2026年,英国市场价值将达到1.2亿美元,到2026年,德国市场价值将达到1.1亿美元。

亚太地区

2025年,亚太地区的市场规模为3.9亿美元,占全球市场份额的23.29%,预计到2026年将达到4.1亿美元。预计亚太地区在预测期内将出现强劲增长,这主要是由于印度和澳大利亚等国家禁止使用一次性塑料产品。快速的城市化、快餐店的扩张以及环保意识的提高都支持纸吸管的使用增加。此外,庞大的人口基数和日益增长的外卖和配送文化进一步促进了市场扩张。到2026年,日本市场价值为0.8亿美元,到2026年中国市场价值为1.3亿美元,到2026年印度市场价值为1.1亿美元。

拉美

在整个食品和饮料行业对减少塑料废物和可持续发展举措的认识不断提高的支持下,拉丁美洲的纸吸管市场预计将稳定增长。该地区正在逐渐采用纸吸管,特别是在国际餐饮服务连锁店和城市酒店机构中。

中东和非洲

2025年中东非洲市场规模为0.5亿美元,占全球市场份额的2.77%,预计2026年将达到0.5亿美元。中东非洲市场正处于发展阶段,但增长潜力显着。与全球可持续发展标准的日益一致以及国际餐饮服务品牌的不断增加正在推动纸吸管的采用。此外,酒店、餐馆和咖啡馆不断增长的需求正在促进主要经济体的市场增长。

南美洲

2025年南美洲市场规模达到1.2亿美元,占市场总收入的7.23%,预计2026年将达到1.3亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

纸吸管市场重点企业名单

主要参与者专注于创新、产品开发和先进技术的采用。制造商和开发商正在推出不同的产品来满足不断增长的需求。例如,2022年7月,Lamipak推出了新型U形纸吸管。此外,新的技术创新,例如植物基和再生纸制造,也加剧了竞争。例如,2021 年 9 月,加拿大水果饮料公司 A. Lassonde Inc. 的子公司 SunRype Products 宣布在其所有由再生纸制成的饮料包装上采用新型可弯曲纸吸管。制造商进一步专注于收购,以扩大其产品组合和制造设施。例如,2018年10月,Duni Group收购了BioPak Pty Ltd 75%的股份。

顶级纸吸管公司名单:

- 加油技术(中国)

- 足迹(美国)

- Charta Global(美国)

- 加拿大布朗生态产品有限公司(加拿大)

- 胡赫塔马基石油公司(芬兰)

- 霍夫马斯特集团公司(我们。)

- 超越包装(英国)

- 杜尼集团(BioPak)(瑞典)

- 日本制纸工业株式会社(日本)

- 焦点科技股份有限公司 (中国)

主要行业发展

- 2022年5月- SIG India 宣布推出各种尺寸、形状和实用性的可回收纸吸管。此次推出的重点是满足印度由于食品连锁店、餐馆和其他餐饮服务数量不断增加而不断增长的需求。

- 2020年6月- 法国最受欢迎的零售连锁店之一Intermarché 成为第一家推出带有无菌纸盒包装的SIG 纸吸管的零售商。这一新产品的推出将有助于满足对一次性塑料产品替代品日益增长的需求。

- 2019年7月- Hoffmaster Group Inc. 旗下的 The Paper Straw Co 推出了首款全面投入使用的 180 度纸吸管,适用于水、牛奶和果汁等独立饮料纸盒。由于纸盒对吸管的依赖,因此对塑料替代品的要求更高。因此,此次推出将为该公司带来先发优势。

- 2019年5月- 英国第一家纸吸管公司 The Paper Straw Co 被主要的优质一次性餐具制造商 Hoffmaster Group, Inc. 收购。此次收购帮助该公司在消费者转向纸吸管等可持续餐具产品的全球趋势不断变化的趋势中获得了优势。

- 2019年3月- 日本制纸工业株式会社总裁 Fumio Manoshiro 宣布推出表面更光滑、耐用性和安全性更高的纸吸管,因为这些吸管不会很快浸湿,因此需求不断增长。新产品的推出将有助于该公司最大限度地扩大其市场份额。

- 2019年2月- 由于一次性塑料禁令以及对这些吸管的需求不断增长,Huhtamaki Oyj 宣布推出新型可持续纸吸管。该公司以可持续包装而闻名,因此希望通过此次推出获得有竞争力的市场份额。

报告范围

该研究报告深入分析了市场,重点介绍了知名公司、竞争格局、材料、产品和应用等关键方面。除此之外,该报告还提供了对纸吸管市场趋势的见解,并重点介绍了重要的行业发展。此外,该报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.75% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品分类

|

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为16.6亿美元,预计到2034年将达到31.9亿美元。

预计全球市场在预测期内(2026-2034年)将以7.75%的复合年增长率增长。

从应用来看,餐饮服务领域预计将在整个预测期内(2026-2034 年)占据市场主导地位。

在预测期内(2024-2032年),对塑料吸管可持续替代品的需求不断增长,将导致纸吸管的需求激增。

Fueling Technology(中国)、Footprint(美国)、Charta Global(美国)和Canada Brown Eco(加拿大)是全球领先的公司。

2025 年,北美将主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 227

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道