客机到货机市场规模、份额和行业分析,按建造类型(新建和翻新)、飞机型号(窄体、宽体和支线喷气式飞机)、按装配(插槽/复古装配和航线装配)以及区域预测,2026-2034 年

主要市场见解

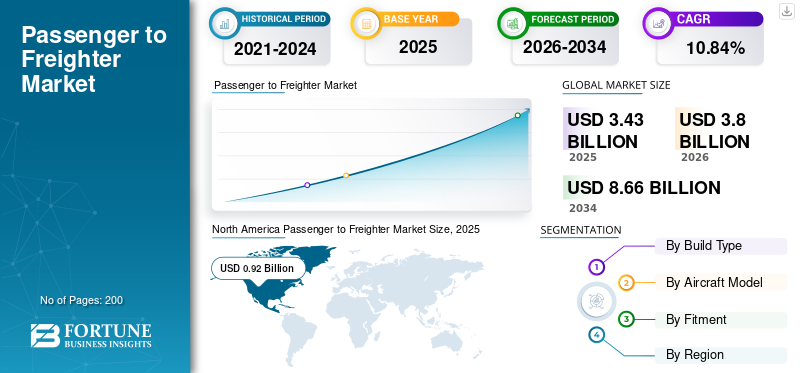

预计2025年全球客货机市场规模为34.3亿美元,预计2026年将达到38.0亿美元,到2034年将达到86.6亿美元,2026年至2034年复合年增长率为10.84%。北美在客货机市场占据主导地位,2025年市场份额为26.83%。

当客机达到其使用年限或完成其作为喷气式客机的运营服务时,它要么报废,要么改装成货机。将客机改造成货机是延长飞机经济寿命的一种方法。大量货运航空公司选择直接运营改装货机。改装后的货机满足了所需的高运输可靠性,对公司来说更加经济,并且无需使用更昂贵的系列货机即可实现相同的周转量。

客机改货机(P2F)主要涉及改变飞机的任务和配置并使其适应新市场、根据新配置要求进行重大结构修改、根据新任务要求安装特定系统以及认证 - STC(补充型号证书)或型号证书(TC)的修订。 P2F 改装由飞机制造商 (OEM)、第三方承包商或与 OEM 签订合作协议的独立公司进行。

下载免费样品 了解更多关于本报告的信息。

客改货市场概况和亮点

市场规模及预测:

- 2025年市场规模:34.3亿美元

- 2026年市场规模:38亿美元

- 2034 年预测市场规模:86.6 亿美元

- 复合年增长率:2026-2034 年 10.84%

市场份额:

- 受强劲的电子商务增长、强劲的航空货运需求以及领先的 OEM 和 MRO 提供商扩建改装设施的推动,北美在 2025 年以 26.83% 的份额主导客货运输市场。

- 从机型来看,窄体飞机(B737-800、A321P2F)占据最大份额,由于其成本效益以及适合电子商务和支线货运航线,预计将继续保持主导地位。

主要国家亮点:

- 美国:COVID-19 期间政府的刺激措施和电子商务的激增加速了客机向货机的转换,波音公司扩大了设施,包括在哥斯达黎加新建了一家工厂。

- 中国:通过一带一路基础设施和贸易增长引领P2F需求; B737 和 A321 机型的多项改装计划正在进行中。

- 印度:Indigo 于 2022 年推出首架专用货机 (A321P2F),扩大国内和国际航线的货运服务。

- 欧洲(德国、英国、法国):空客主导的 A320/A321P2F 和 A330P2F 改装等项目推动了市场增长,而翻新货机的采用率也有所增加。

客改货市场趋势

下载免费样品 了解更多关于本报告的信息。

商业航空公司在货运服务中的不断涌现是一个突出的市场趋势

越来越多的商业航空公司涉足货运业务,改变了世界各地货运运营商的市场格局。商业航空公司提供客运和货运服务并不新鲜,但在新冠肺炎 (COVID-19) 大流行期间,客运量突然下降,主要航空公司依赖于在世界各地运输货物,包括医疗和食品供应。

- 北美客货运市场规模从 2020 年的 4.7 亿美元增长到 2021 年的 6.1 亿美元。

这些货运服务让一些航空公司开始涉足货运服务,并拥有自己的改装货机,以扩大其在商业航空业务中的业务。例如,印度主要航空公司靛蓝航空在疫情期间依靠货运来继续运营。由于该航空公司没有专门用于货运服务的飞机,因此使用客舱来运输货物。但最近,2022 年 10 月,靛蓝航空公司迎来了第一架全货运飞机——空客 A321P2F,进入专用货运领域。

Indigo 将再接收三架经过改装的 A321 飞机,并计划使用这些飞机执行国内和国际任务

驱动因素

由于对改装插槽的需求增加以促进市场增长,主要参与者的飞机改装设施基础设施有所增加

由于客机改装需求的增加,市场的主要参与者集中在标准和小型窄体飞机的改装上。这架飞机对于改装业务来说是新的,并且需要新的改装设施。

2022 年 6 月,巴西航空工业公司与一位未透露姓名的客户签署了第一份确定合同,将 10 架电动喷气式飞机改装为货机。该货机预计将于 2024 年开始交付。此次改造预计将在制造商位于巴西的工厂进行,包括修改主甲板前门、加固舱门、采用烟雾探测系统以及更改内部空气管理系统。

此外,随着P2F转换需求的增加,许多主要参与者都专注于开发新设施并提高其转换能力。例如,

- 2021 年 5 月,以色列航空航天工业公司 (IAI) 宣布在韩国仁川机场开设一家新设施,用于与 Sharp Technics 合作将波音 777-ERSF 从 P2F 改装。 IAI 已与仁川国际机场和 Sharp Technics 签署了一份协议备忘录 (MoA),以在韩国建立客机转货机转换基地。

Elbe Flugzeugwerke 不断扩大其能力。到 2024 年,该公司将把现有产能提高到每年生产约 60 架改装飞机,其中约 30 架改装为 A330 和新型窄体 A321,而今年预计将生产 19 架。

采用改装飞机取代新货机的数量不断增加,以推动市场增长

世界各地的货运运营商都在急于寻找新改装的货机,并且会不遗余力地寻找完全符合他们需求的 P2F 货机。此外,这些 P2F 货机满足所有监管要求,彻底改变了货机市场,从而使其成为货运运营商的完美选择。

主要窄体客机改装领域中最受欢迎的机型是 B737-800 客机,2021 年改装了 36 架,比 2020 年的 27 架有所增加。此外,B757-200 客机仍然是大型窄体客机改装的首选,2021 年迄今为止改装了 8 架,而 2020 年改装了 10 架。

其他主要参与者,例如空中客车公司,也开始通过空中客车 P2F 项目在该行业获得市场份额。

- 例如,2022年3月,空客货机改装公司宣布其机头版A320 P2F飞机获得欧盟航空安全局(EASA)颁发的补充型号证书(STC)。

该原型机是世界上第一架开发的A320P2F飞机,加入了空客P2F项目家族,该项目家族包括A330-200P2F、A330-300P2F和A321P2F。 A320P2F 主甲板可容纳 10 个集装箱和 1 个托盘位,下层甲板可容纳 7 个集装箱位。该货船总有效载荷高达21吨,装载效率高达85%。

制约因素

超额预订的转换航班和飞机积压阻碍了预测期内的市场增长

将客机改装为货运飞机是一个复杂的工程过程,每种飞机和飞机类型都是独一无二的。改装过程需要大量的人力、资源和时间,导致改装货机延误和积压。此外,由于改装货机的需求增加,市场主要参与者的改装舱位现已超额预订,从而阻碍了市场增长。

P2F 飞机供应的瓶颈出现在改装阶段,大多数关键改装设施的起降时刻都被预订到 2024 年和 2026 年(某些情况下)。

转换工厂正在扩建,新工厂正在建设中,但这些举措需要时间。例如,波音公司将通过在哥斯达黎加建设客转货运设施来扩大其改装业务。该工厂计划于 2023 年某个时候上线。

有报道称,一些被认为早已退役的飞机正在重新投入使用进行改装。此外,波音公司预测,未来 20 年整个货运市场将以每年 4% 的速度增长,货机机队规模将扩大 60%。

获得和招聘合格的人员也是通话设施的一个主要问题,特别是在旅行限制期间。因此,世界各国正在制定自己的应对 COVID-19 的策略。

细分分析

按构建类型分析

由于主要参与者为扩大转换能力进行高额投资,2021 年翻新细分市场将占据主导地位

按建筑类型,市场分为新建和翻新。翻新细分市场在 2021 年占据主导地位。在 COVID-19 大流行期间,对紧急航空货运、药品供应、电子商务等的需求不断增加,迫切需要开发改装设施来满足航空业的需求。因此,主要 OME 和 MRO 服务提供商增加了投资,以扩大货机改装。这些因素将推动P2F市场的增长。

由于主要参与者产能的增加,预计新的建筑类型细分市场的复合年增长率将大幅上升。

- 2022 年 4 月,三架新建的马士基航空货运波音 B767-300F 货机将由总部位于迈阿密的货运航空公司 Amerijet 部署,从今年秋季开始执飞美国和中国之间的航线。三架新的 B767-300 货机将加入中美航线,最初由第三方运营商运营。新飞机预计将于 2022 年底至 2024 年运营

按飞机型号分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于预测期内电子商务的广泛使用,窄体机身将以最高复合年增长率增长

根据飞机型号,市场分为窄体飞机、宽体飞机和支线飞机。由于窄体机身在电子商务领域的广泛应用,预计将在市场上占据主导地位。此外,单通道改装比宽体飞机改装更经济且成本更低。此外,宽体飞机改装将出现显着增长。该领域的增长是由于宽体改装合同的增加。例如,2021年11月,以色列航空航天工业(IAI)航空集团与世界之星航空签署合同,将10架B737-800客机改装为货机。货物改装将在位于中国湖北省宜昌市的贝德克凌云(宜昌)飞机维修工程有限公司(Belinco)进行,该公司是 IAI 的部分控股子公司。

- 到 2025 年,窄体飞机细分市场将贡献 56.41% 的份额。

通过装修分析

由于预测期内 MRO 服务提供商的需求增加,插槽/复古配件细分市场将以最高复合年增长率增长

根据配件,市场分为插槽/复古配件和线路配件。由于 MRO 供应商更加关注进入货机市场,槽位/改装配件预计将在市场上占据主导地位。例如,2022年4月,中国首条767-300波音改装货机(BCF)改装生产线在广州飞机维修工程公司(GAMECO)园区开业。

由于空中客车和波音等原始设备制造商的大量投资,预计线路配件领域在预测期内将呈现显着增长。 2021 年 12 月,空中客车公司和 ST Engineering 成立的合资企业 Elbe Flugzeugwerke (EFW) 在新加坡实里达航空航天园的 ST 工厂试飞了第一架 A320P2F 货机 P2F 改装。该航班经过了八个月的改装过程,其中合资企业进行了多项改动,包括在主甲板上增加了货舱门。

区域分析

North America Passenger to Freighter Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

全球区域的研究涵盖北美、欧洲、亚太地区、中东和世界其他地区。

北美

北美以2025年9.2亿美元的估值和2026年10.2亿美元的估值主导市场。预计在预测期内,北美的货机改装市场将出现显着增长。 2020年和2021年,消费者流动性不足和政府大量刺激措施导致电子商务空前增长,美国国内需求大幅增长。这导致对货机的需求激增。因此,预计北美地区的市场在预测期内将会增长。

欧洲

在预测期内,欧洲市场预计将大幅增长。欧洲拥有第二大市场份额,其中包括英国、德国和法国等国家。该领域的增长是由于经济优势、低成本以及飞机经济寿命的延长,客机改装的采用增加。此外,2021 年 5 月,ST Engineering 与空客的合资企业 Elbe Flugzeugwerke GmbH 很高兴地宣布,新客户将向 GTLK Europe 交付空客 A321 P2F 飞机。GTLK Europe 是一家总部位于爱尔兰都柏林的全球领先租赁公司,据悉已订购了四次改装。四架飞机中的三架今年已获准进行改装,第四次改装计划于 2022 年进行。

亚太地区

预计亚太地区将在预测期内展现出最高的市场主导地位。由于国际贸易的扩大、航空货运活动的增加等,亚太地区应该成为P2F的市场。

- 2022 年 10 月,Pradhan Air Express 使用自己的飞机运营其首个商业货运航班。这也恰好是A320全球首次货运改道。 A320-200 (P2F) 于 2022 年 10 月 1 日完成了首次航空服务,执飞德里国际机场 - 孟买国际机场 - 德里。从德里飞往越南河内的航班于10月9日开始运营。

- 2022 年 9 月,印度靛蓝航空公司推出首架改装货机 A321 P2F。 A321 P2F的引进将有助于该航空公司在国内和国际航线上提供货运服务。

中东

预计中东地区在预测期内将出现温和增长。根据国际航协的数据,中东航空公司 2021 年的年客运量比 2019 年减少了 71.6%。该地区拥有多家运营长途航线的知名全服务航空公司,包括阿联酋航空、阿提哈德航空和卡塔尔航空。由于边境封锁,它遭受了巨大损失。因此,疫情期间对货机的需求增加。预计市场需求强劲,以克服巨额损失。

根据世界其他地区的分析,由于该市场的投资有限,预计该市场在2022-2029年将经历缓慢增长。 2021 年 8 月,埃塞俄比亚航空集团将与以色列航空航天工业公司 (IAI) 合作,建立全球标准货运改装计划,将 B767-300ER 改装为专用货运服务。该货运转换中心将通过埃塞俄比亚航空公司的三架 B767-300 飞机开始其首次运营。亚的斯亚贝巴机场中心将服务扩展到非洲和更广泛地区的所有航空公司。预计此类发展将促进世界其他地区客货运输市场的增长。

主要行业参与者

提高生产能力由于需求激增推动市场增长,从客机到货机

市场竞争格局显示了航空工程师公司、空中客车公司、Elbe Flugzeugwerke GmbH 等特定参与者的主导地位。这些公司专注于 P2F 转换的设计和开发,以推动市场增长。此外,由于改装货机的需求强劲,主要参与者都专注于获得EASA、FAA的认证和批准,以增强各种机型的P2F飞机改装能力。例如,2022年3月,巴西航空工业公司与巴西圣若泽杜斯坎普斯公司启动了E-190和E-195喷气式飞机的货机改装项目。

主要公司简介:

- 空气帽(爱尔兰)

- 航空工程师公司(我们。)

- 空中客车公司(荷兰)

- 波音公司(美国)

- 庞巴迪公司(加拿大)

- 易北河飞行器有限公司(德国)

- 巴西航空工业公司(巴西)

- 港机集团(香港)

- 精密飞机解决方案(美国)

- 新科工程(新加坡)

主要行业发展:

- 2022 年 2 月 -ST Engineering宣布其业务已签署协议,向Vaayu集团(Vaayu)租赁最多五架空客A320 P2F飞机。 Astral Aviation 是全球增长最快的全货运航空公司之一,总部位于肯尼亚内罗毕,该公司将通过从 Vaayu 转租飞机的方式,成为前两架 A320P2F 飞机的启动运营商。

- 2022 年 2 月 -波音公司和新科工程公司宣布,他们计划在广州工厂建造一条新的 767-300 波音改装货机 (BCF) 系列。

- 2022 年 9 月– 波音公司向全球最大的租赁商之一 AerCap 交付了第 100 架合同 737-800 波音改装货机 (BCF)。第 100 架 737-800BCF 在上海波音航空服务公司 (BSAS) 进行改装,该公司是第一条 737-800BCF 改装线的所在地。

- 2021 年 2 月- Aero Capital Solutions 授予 Aeronautical Engineers Inc. 一份合同,将 10 架波音 787-800 改装为货机。该合同是AEI最大的单笔订单。

- 2021 年 4 月- GA Telesis LLC 已与 Aeronautical Engineers, Inc. 签订了一份额外四份 737-800SF 货机改装订单的合同。第一份合同是两架客机改装货机,已于 3 月份完成并交付给埃塞俄比亚航空公司。

报告范围

[W6ggcAYGi]

该报告提供了市场的详细信息,重点关注建造类型、飞机型号、装配和主要参与者等方面。此外,该报告还提供了有关客运到货机趋势、竞争格局、市场竞争、产品定价和市场状况的信息。除了上述因素外,还包括近年来影响全球市场规模的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按建造类型、飞机型号、装备和地理位置 |

|

按构建类型

|

|

|

按机型

|

|

|

|

经过 装修

|

|

|

经过 地理

|

|

|

|

常见问题

根据《财富商业洞察》的数据,2025 年全球客货运输市场价值为 34.3 亿美元,预计到 2034 年将增长至 86.6 亿美元,预测期内复合年增长率为 10.84%。

复合年增长率为10.84%,市场将在预测期内(2026-2034)呈现快速增长

该市场是由电子商务需求不断增长、飞机改装设施扩建以及对具有成本效益的货物运输日益增长的需求推动的。航空公司正在将旧客机改装为货机,以延长其使用寿命并创造新的收入来源。

受益于强劲的航空货运需求、快速的电子商务增长以及主要 OEM 和 MRO 提供商对改装设施的投资,北美地区将在 2025 年以 26.83% 的份额引领市场。

与宽体飞机相比,B737-800 和 A321P2F 等窄体飞机因其成本效益、适合支线和电子商务航线以及更高的转换可用性而受到青睐。

客改货(P2F)涉及将退役客机重新配置为货运用途。它包括由 OEM 或专业改装公司进行的主要结构修改、货运系统安装和认证(STC 或 TC 修订)。

主要参与者包括波音、空中客车、航空工程公司、Elbe Flugzeugwerke、巴西航空工业公司和新科工程,所有这些公司都在全球范围内扩大其货机改装项目。

主要趋势包括商业航空公司进入货运业务、电子商务物流需求不断增长以及A320P2F和E-Jet货机等下一代改装项目的开发。

挑战包括超额预订转换航班、有限的合格劳动力、飞机积压以及每种独特飞机类型的复杂工程要求、延迟交付和增加成本。

到 2034 年,P2F 改装的需求预计将稳步增长,由于对具有成本效益的支线和快递货运解决方案的需求不断扩大,窄体飞机将引领增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。