盆腔器官脱垂 (POP) 市场规模、份额和行业分析,按产品类型(合成网状植入物、生物移植物、缝合套件、子宫托等)、按治疗类型(手术治疗{骶骨阴道固定术、骶子宫固定术等}和非手术治疗{子宫托管理、盆底物理治疗等})、按脱垂类型(前壁)筋膜室脱垂、后筋膜室脱垂等),按最终用户(医院、专科诊所等)划分,以及区域预测,2026-2034 年

盆腔器官脱垂(POP)市场规模及未来展望

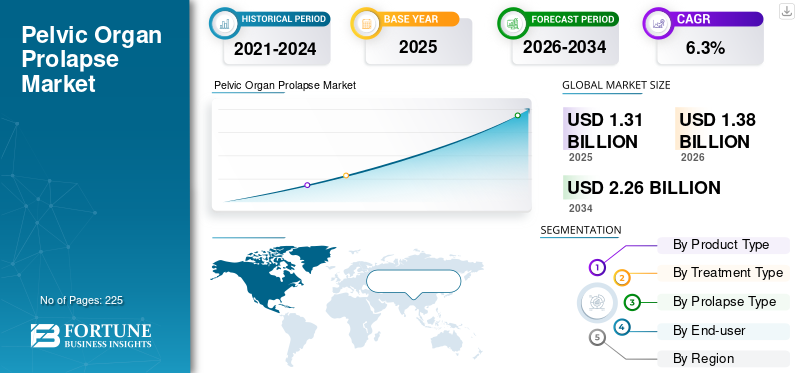

2025年,全球盆腔器官脱垂市场规模为13.1亿美元。预计该市场将从2026年的13.8亿美元增长到2034年的22.6亿美元,预测期内复合年增长率为6.3%。北美主导全球盆腔器官脱垂市场,2025年市场份额为34.35%。

当支撑盆腔器官的肌肉和组织变弱,导致膀胱、子宫或直肠等器官偏离正常位置时,就会发生盆腔器官脱垂 (POP)。这种情况主要见于分娩后、更年期或盆腔手术后的女性。 POP 市场的增长归因于人们对更安全、更个性化的治疗的日益偏好。此外,年龄增长、肥胖率上升以及医院更好的筛查也增加了被诊断患有盆底疾病的女性人数。此外,公司正在改进设备设计,以减少并发症并缩短恢复时间,预计这将对市场产生积极影响。

此外,该市场由主要参与者主导,包括波士顿科学公司、康乐保公司、强生服务公司、库珀外科公司、BD 等。这些参与者参与创新和战略举措以扩大其市场范围。

下载免费样品 了解更多关于本报告的信息。

盆腔器官脱垂市场要点

- 2025年市场规模:13.1亿美元

- 2026年市场规模:13.8亿美元

- 2034 年预测市场规模:22.6 亿美元

- 复合年增长率:2026-2034 年 6.3%

- 2025年,北美以34.35%的份额主导盆腔器官脱垂市场。

- 预计到 2026 年,手术治疗领域将占据最大的市场份额,达到 59.8%。

- 预计到 2026 年,前房脱垂部分将占市场的 48.7%。

北美

北美保持领先地位,2025年达到4.5亿美元,继续主导全球市场。

欧洲

欧洲预计将以 5.4% 的复合年增长率增长,到 2026 年将达到 3.7 亿美元。

亚太地区

预计2026年亚太地区将达到3.6亿美元,成为第三大区域市场。

我们。

预计到 2026 年,美国盆腔器官脱垂市场将达到 4.1 亿美元。

日本

在人们意识的提高、女性人口老龄化以及微创盆底治疗的进步的支持下,日本预计将出现稳定的市场增长。

阅读更多

市场动态

市场驱动因素:

老年女性盆底疾病负担的增加将推动市场增长

随着年龄的增长,患有盆底疾病的女性人数不断增加,这是显着的市场驱动因素之一。此外,其他因素如分娩、更年期、肥胖、子宫切除术、慢性咳嗽或繁重的工作也会导致盆底疾病。此外,更好的筛选技术以及先进系统的可用性预计也会对市场产生积极影响。 随着预期寿命的延长以及更多患有慢性病的女性寿命延长,需要 POP 评估和治疗的患者总数持续增长,这支持了对保守治疗和手术治疗选择的稳定需求。

- 根据英国皇家妇产科学院 2023 年 2 月发布的数据,估计 60% 的英国女性至少表现出一种盆底疾病症状。

市场限制:

谨慎采用基于植入的 POP 修复技术以阻止市场增长

盆腔器官脱垂市场的一个主要限制是对基于植入物的修复技术(包括经阴道网片和合成支撑材料)的谨慎态度。外科医生和医院对这些产品的使用时间有着高度的选择性,优先考虑具有完善的安全性和可预测的长期性能的程序。这种谨慎的决策通常会使偏好转向天然组织修复、生物移植物和非植入替代方案,特别是对于处于脱垂早期阶段的患者。更高水平的临床审查,加上对强有力的证据、专门培训和明确的术后指导的需求,减缓了新型植入设备的采用。

市场机会:

对微创和器官保存解决方案的需求不断增长,以提供利润丰厚的增长机会

对微创、器官保存和患者友好型治疗的需求不断增长,预计将为全球盆腔器官脱垂 (POP) 市场的增长提供巨大机会。许多女性希望症状得到缓解,但无需进行大型开放手术或需要较长的恢复时间。这为腹腔镜和机器人手术、改进的阴道修复技术以及设计更好的子宫托创造了空间,这些子宫托更容易贴合,长期使用更舒适。人们对支持盆底同时保持性功能和整体生活质量的设备和技术也很感兴趣。

- 例如,2025 年 5 月,Mediplus 宣布扩大其 POPY 盆腔器官脱垂子宫托系列,推出五种新尺寸,旨在为患有 POP 的女性提供更精确的非手术支持选择,并提高保守的器官保留管理中的舒适度和适合度。

市场挑战:

诊断不足、耻辱和接触专家的机会有限对市场增长构成挑战

POP 市场的一个主要挑战是许多女性仍然不寻求帮助或得到正确的诊断。文化耻辱、尴尬以及认为骨盆问题是衰老或分娩的正常组成部分的信念常常阻止他们与医生讨论症状。在许多地区,还缺乏泌尿妇科医生和训练有素的盆底外科医生,这限制了获得高级护理的机会。因此,很大一部分女性要么患有脱垂而未经治疗,要么只接受基本支持而不是结构化治疗。

盆腔器官脱垂 (POP) 市场趋势:

日益关注以患者为中心的盆底护理是主要市场趋势之一

人们越来越倾向于更全面、以患者为中心的盆底护理,这是市场上观察到的重要趋势之一。许多诊所不再将脱垂作为一个独立的结构性问题来治疗,而是将物理治疗、生活方式改变、节制管理和心理支持与手术和基于设备的选择结合起来。此外,盆底物理治疗、引导锻炼和教育计划变得越来越普遍,特别是对于早期脱垂或尚未准备好进行手术的女性。此外,数字工具和盆腔健康应用程序也正在推出,以实现更好的盆底管理。

- 例如,2024 年 6 月,Hinge Health 推出了一项全国范围内可访问的女性盆腔健康计划,该计划将虚拟访问与盆底物理治疗师和定制锻炼计划结合起来。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

越来越多地采用重建手术来促进合成网状植入物细分市场的增长

根据产品类型细分,市场分为合成网状植入物、生物移植物、缝合套件、子宫托等。

定制请求 获取广泛的市场洞察。

到 2025 年,合成网状植入物领域将占据全球盆腔器官脱垂 (POP) 市场最大份额。该领域的增长主要归因于其在旨在为虚弱的盆腔组织提供持久支持的重建手术中的大量采用。此外,持续的设计改进,例如更轻的材料和优化的孔隙结构,预计也将为细分市场的增长提供利润丰厚的机会。

- 例如,2021 年 7 月,BioAesthetics Corp. 获得了 256,000 美元的拨款,用于开发治疗盆腔器官脱垂 (POP) 的新产品。

此外,子宫托细分市场预计在预测期内将以 6.9% 的复合年增长率增长。

按治疗类型

手术治疗的快速改进加速了细分市场的增长

根据治疗类型,市场分为手术治疗和非手术治疗。

按治疗类型划分,到2025年,手术治疗细分市场占据最大份额。该细分市场的增长主要归因于微创骶骨阴道固定术、骶棘固定术和直肠固定术的快速改进。此外,支持患者更好康复的混合技术的发展预计也将促进细分市场的增长。此外,该部门预计到 2026 年将持有 59.8% 的份额。

此外,非手术治疗领域预计在预测期内将以 5.2% 的复合年增长率增长。

按脱垂类型

与前房脱垂相关的疾病相当普遍,以推动节段生长

根据脱垂类型,市场分为前房脱垂、后房脱垂等。

2025年,从脱垂类型来看,全球市场以前房脱垂为主。前房脱垂通常涉及膀胱下降到阴道壁(膀胱膨出),是盆腔器官脱垂最常见的形式之一,因此占临床工作量和设备使用的很大一部分。此外,到 2026 年,该部门预计将持有 48.7% 的份额。

此外,后室脱垂段预计在预测期内将以 6.7% 的复合年增长率增长。

按最终用户

医院先进基础设施的可用性推动了细分市场的增长

根据最终用户,市场分为医院、专科诊所等。

2025年,就终端用户而言,全球市场将由医院主导。医院引领盆腔器官脱垂 (POP) 市场,因为大多数手术植入都是在这些环境中进行的。此外,这些设施配备了先进的仪器,可以简化手术过程。此外,该部门预计到 2026 年将持有 58.8% 的份额。

此外,预计专科诊所业务在预测期内将以 6.9% 的复合年增长率增长。

盆腔器官脱垂 (POP) 市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

北美地区在 2024 年占据主导地位,价值 4.3 亿美元,并且在 2025 年也保持领先地位,价值 4.5 亿美元。这一增长归因于女性盆底疾病患病率的上升以及先进技术的引入。 2026年,美国市场预计将达到4.1亿美元。

- 例如,2024 年 5 月,Reia, LLC 的可折叠产品获得 FDA 批准阴道子宫托。该产品专为盆腔器官脱垂的非手术治疗而设计。

欧洲和亚太地区

欧洲和亚太地区等其他地区预计在预测期内将出现显着增长。预计到 2026 年,欧洲将实现 5.4% 的增长率,估值达到 3.7 亿美元。这一增长归功于德国、英国和法国等主要参与者的存在。受此影响,预计2026年英国估值将达到0.6亿美元,德国将达到0.8亿美元,法国将达到0.5亿美元。亚太市场预计在2026年将达到3.6亿美元,仅次于欧洲,稳坐第三大市场地位。在该地区,印度和中国预计到 2026 年将分别达到 0.8 亿美元和 1.2 亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场预计将出现温和增长。 2026年拉美市场估值将达到0.8亿美元。这一增长归因于该地区外科护理意识的提高。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 0.3 亿美元。

竞争格局

主要行业参与者:

专注于产品发布和批准,以加强关键参与者的地位

2025年,波士顿科学公司、康乐保公司、强生服务公司、CooperSurgical公司和BD等主要参与者占据全球盆腔器官脱垂(POP)市场最大份额。这一份额归因于这些参与者对创新和其他战略举措的关注,包括合作伙伴关系、收购和合作。

其他知名公司,如 Caldera Medical、MedGyn Products、Integra LifeSciences 和 Symmetry Surgical,都致力于增加对新兴国家的产品供应,预计这将帮助他们获得重要的市场份额。

主要盆腔器官脱垂 (POP) 市场公司名单简介:

- 波士顿科学公司(我们。)

- 康乐保公司(丹麦)

- 强生服务公司(美国)

- 库珀外科公司。 (我们。)

- BD(美国)

- 卡尔德拉医疗(我们。)

- MedGyn 产品(美国)

- Integra LifeSciences(美国)

- 对称手术(美国)

- 卡尔史托兹(德国)

- B.Braun Melsungen AG(德国)

主要行业发展:

- 2025 年 6 月:Escala Medical 筹集了 450 万美元,用于 FDA 批准的 Mendit 设备的商业化。

- 2025 年 5 月:Mediplus 宣布扩大其用于盆腔器官脱垂的 POPY 硅胶子宫托系列。

- 2024 年 9 月:ConTIPI Medical 与 EVERSANA 达成战略合作,以推动阴道环子宫托 ProVate 的市场推出。

- 2023 年 5 月:pfm Medical AG 宣布投资 Lyra Medical Ltd.,以支持其自固位支撑 (SRS) 植入物的商业化。

- 2022 年 2 月:美敦力 (Medtronic) 的 InterStim X 骶神经调节系统获得 FDA 批准,扩大了盆底相关膀胱和肠道功能障碍的神经调节选择,并支持更广泛地采用植入式盆底疗法。

报告范围

全球盆腔器官脱垂(POP)市场包含对市场的详细分析,包括所有细分市场。它涵盖市场动态,包括市场驱动因素、趋势、机遇、挑战和限制。该报告还提供了重要见解,包括新产品发布和重大行业发展,例如合作伙伴关系、合并和收购。此外,该报告还提供了市场中主要参与者的详细概况,以及对其市场份额的分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.3% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、治疗类型、脱垂类型、应用、最终用户和地区 |

| 按产品类型 |

|

| 按治疗类型 |

|

| 按脱垂类型 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 13.1 亿美元,预计到 2034 年将达到 22.6 亿美元。

2025年,市场价值为4.5亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.3%。

合成网状植入物细分市场在产品类型方面处于领先地位。

推动市场的关键因素是植入数量的增加和技术的进步。

波士顿科学公司 (Boston Scientific Corporation)、康乐保 (Coloplast A/S)、强生服务公司 (Johnson & Johnson Services Inc.)、CooperSurgical Inc. 和 BD 是市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 225

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。