青霉素市场规模、份额和行业分析,按产品类型(青霉素 G、青霉素 V、阿莫西林、哌拉西林、阿莫西林等})、按疾病适应症(皮肤感染、呼吸道感染、尿路感染、败血症、耳部感染、胃肠道感染等)、按给药途径(口服和肠胃外)、分销渠道(医院药房、零售药房和药店以及在线药房)和区域预测,2026-2034

主要市场见解

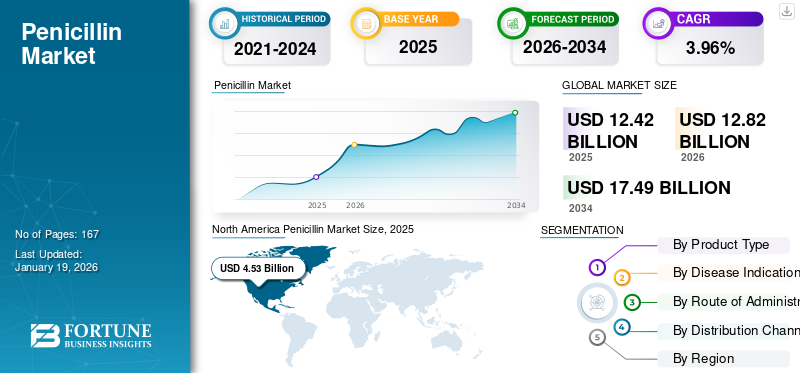

2025年全球青霉素市场规模为124.2亿美元,预计将从2026年的128.2亿美元增长到2034年的174.9亿美元,预测期内复合年增长率为3.96%。北美在青霉素市场占据主导地位,2025年市场份额为36.45%。

全球市场继续在抗生素领域占据重要地位。由于全球细菌感染的患病率不断增加,对青霉素的需求正在稳步增加。这些因素在很大程度上推动了市场的增长。这些抗生素仍然是治疗许多治疗指南的第一道防线,因为它们的安全性、可负担性和对不同患者群体的适应性已得到证实。

此外,青霉素与β-内酰胺酶抑制剂的结合所增强的能力有助于保持其对抗耐药细菌的有效性,使它们在医院护理中不可或缺。随着传染病流行率的上升,对有效的抗生素比如青霉素也会上升。

- 例如,2025 年 1 月,国家医疗安全网络报告称,尿路感染占急症护理医院报告感染的 9.5% 以上。传染病的高患病率增加了对青霉素的需求。

此外,该市场还包括几个主要市场参与者,其中辉瑞公司、Aurobindo Pharma Limited.、GSK plc.、Teva Pharmaceutical Industries Ltd. 和 Sandoz Group AG 在制药行业处于领先地位。战略合作伙伴关系、新产品发布、制造能力扩张以及强大的地域影响力支持这些公司的发展。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

传染病的增加促进需求并推动市场增长

普遍使用青霉素治疗的呼吸道感染和皮肤感染的患病率不断增加,预计将推动市场增长。这些传染病发病率的上升维持了全球需求。在许多治疗指南中,青霉素因其安全性、成本效益和既定的临床疗效而仍然是一线治疗。发展中地区不断扩大的抗生素消费也起到了推动作用,同时政府也采取了支持性举措来确保当地原料药的生产能力。

- 例如,2024年1月,BMC传染病发表了一篇题为“在COVID-19之前通过mPCR在澳大利亚成年患者中检测到呼吸道病原体的流行病学趋势”的文章,报道称,在12,185份呼吸道阳性样本中,检测到了12,453种病原体。如此高的病原体导致传染病发病率不断增加。

市场限制

青霉素过敏的发展促使患者转向替代品,阻碍市场增长

青霉素长期以来一直被认为是最安全、最有效的抗生素类别之一,通常被推荐作为许多常见感染和医院获得性感染的一线治疗方法。然而,其广泛使用的最大障碍之一是大量患者被标记为对青霉素过敏。这种普遍存在的错误标签给医院带来了持续的挑战,药房和医疗保健提供者,因为它直接影响处方行为并限制青霉素在现代感染管理中的作用。这对医院和药房开出青霉素处方造成了重大障碍。这些因素限制了青霉素抗生素的采用,并进一步阻碍了全球青霉素市场的增长。

- 例如,2025 年 8 月,美国疾病控制和预防中心 (CDC) 报告称,超过 10.0% 的美国人对青霉素过敏。

市场机会

抗生素药物输送创新提供显着的增长机会

市场的主要增长机会之一包括青霉素给药系统的进步。 DUPLEX 等创新药物输送系统的开发为应对市场上的传统挑战提供了机会。传统的注射青霉素需要手动混合或解冻。这些过程存在污染风险,而且是劳动密集型且耗时的。医院和医疗保健系统越来越需要能够减少准备时间、最大限度减少用药错误并提高治疗效率的配方。先进的药物输送系统通过提供改进的安全性和工作流程便利性来创造价值,即使在竞争激烈的仿制药市场中也能提高采用率。将青霉素整合成即用型或组合形式提供了重要的增长机会。

- 例如,2025 年 4 月,贝朗医疗公司 (B. Braun Medical Inc.) 获得美国 FDA 批准哌拉西林和他唑巴坦用于该公司的 DUPLEX 给药系统。 DUPLEX 药物输送系统中的哌拉西林(一种青霉素)和他唑巴坦是一个可随时激活的两室容器,可将预先计量的药物和稀释剂分开,直到提供者准备好给药为止。

青霉素市场趋势

制造业基础设施投资增加是市场突出趋势

随着各国和企业寻求增强供应链弹性并减少对进口的依赖,制造业基础设施投资的增加已成为市场的主要趋势。青霉素生产主要集中在少数地区,在供应中断期间造成短缺风险。为了应对这一问题,各国政府正在推出激励计划和资助计划,以促进国内 API 生产,同时领先的制药制造商正在扩大和现代化设施,以满足不断增长的需求。这些投资不仅确保基本抗生素的稳定供应,而且支持遵守不断变化的监管和环境标准。因此,产能扩张和基础设施升级正在塑造竞争格局并推动全球市场趋势的长期稳定。

- 例如,2021 年 11 月,美国唯一获得青霉素类药物 Amoxil(阿莫西林)和 Augmentin(阿莫西林克拉维酸)制造商 USAntibiotics 重新启动了其位于美国的阿莫西林生产工厂的生产。

市场挑战

产品召回是市场增长的一个突出挑战

因严重不良反应而导致的产品召回是市场面临的主要挑战之一。产品召回是由于污染、质量控制失败或不符合监管标准等问题而发生的。此类召回引发了人们对产品安全和制造可靠性的严重担忧。这些因素对市场扩张潜力构成威胁。

例如,2024年12月,国家食品药品监督管理总局(NAFDAC)召回了Ecomed Pharma Ltd生产的一批Deekins阿莫西林500毫克胶囊,批号为4C639001。该批次药品因严重药品不良反应被召回。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

阿莫西林细分市场推出新产品,促进其增长

就产品类型而言,市场分为青霉素G、青霉素V、阿莫西林、哌拉西林、氨比西林等。

阿莫西林细分市场在 2024 年占据了市场领先份额。该细分市场因其对广谱细菌的功效而获得最高的市场份额。它们有助于对抗多重耐药细菌。由于这些优势,许多主要公司将其资源用于新产品的发布,从而增强了其重要性。

- 例如,2025年3月,Avenacy推出了注射用青霉素合成抗生素系列产品,包括注射用氨苄西林、注射用氨苄西林舒巴坦、注射用萘夫西林、注射用青霉素G钾、注射用哌拉西林他唑巴坦。

按疾病适应症

皮肤疾病和感染患病率上升,支持皮肤感染的分段增长

从疾病适应症来看,市场分为皮肤感染、呼吸道感染、尿路感染、败血症、耳部感染、胃肠道感染等。

皮肤感染细分市场在 2024 年占据了最大的市场份额。该细分市场的高份额归因于皮肤病患病率的增加以及青霉素对抗这些革兰氏阳性菌的有效性、预防并发症、可负担性以及长期的临床验证。

- 例如,2023 年 3 月,州卫生部门和哥伦比亚特区向 CDC 报告了超过 89,000 例莱姆病病例。莱姆病是由伯氏疏螺旋体引起的皮肤感染。

按给药途径

易于管理并增强口服给药途径的安全性,以推动细分市场的增长

就给药途径而言,市场分为口服和肠胃外。

口服细分市场在2024年占据了最大的市场份额。口服细分市场的市场份额归因于其所表现出的各种优势,例如成本更低、谱系更广、易于管理和安全。

- 例如,2022 年 1 月,美国心脏协会建议对高危风湿性心脏病患者口服青霉素,而不是注射青霉素。

按分销渠道

处方增加导致医院药房领域占据主导地位

根据分销渠道,市场分为医院药房、零售药房和药店以及网上药房。

医院药房部门在预测年份中占据主导地位。医院是第一线接触者。此外,预防医院获得性感染并预防严重的医院获得性感染 (HAI),例如肺炎、血流感染和手术部位感染。确保及时提供广谱和广谱青霉素,并在医院对过敏反应进行医疗监督,以促进该领域的增长。

- 例如,2025年3月,休斯敦卫理公会医院的护士在床边采用了一种筛查工具,以评估患者是否患有真正的青霉素过敏,从而使他们的护理团队能够立即为他们提供最合适的抗生素——医院对青霉素处方药的高度参与推动了该细分市场的增长。

青霉素市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

[萨耶哈比克N]

2025年北美市场规模为45.3亿美元,占全球市场份额的36.45%,预计2026年将达到46.7亿美元。该地区传染病的日益流行导致对安全有效的青霉素和强大的医疗基础设施的需求不断增加。

- 例如,2024年1月,NIH发布了一份题为《按年龄和合并症划分的美国成年人下呼吸道疾病发生率》的报告,报告称每年约有5.0%的美国成年人患有急性支气管炎,使其成为美国十大最常见的门诊疾病之一。

欧洲和亚洲太平洋

2025年,欧洲市场规模为39.4亿美元,占全球市场的31.72%,预计到2026年将增长至40.7亿美元。预计欧洲和亚太地区在未来几年将出现显着增长。在预测期内,欧洲地区预计将录得3.8%的增长率,在所有地区中排名第二,预计2025年估值将达到39.4亿美元。老年人口感染风险的增加将推动该地区的增长。 2025年亚太市场创造14.5亿美元,占全球市场格局的11.67%,预计2026年将达到15亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲、中东和非洲地区的市场将出现温和增长。中东和非洲2025年占全球市场份额为5.2亿美元,占全球市场份额的4.17%,预计2026年将达到5.3亿美元。2025年拉丁美洲占全球市场的15.99%,估值达到19.9亿美元,预计2026年将增长至20.5亿美元。传染病发病率上升,安全需求增加和有效的青霉素进一步推动这些地区的增长。

竞争格局

主要行业参与者

主要参与者之间的战略合作推动他们在市场中的领先地位

全球市场呈现半整合结构,许多公司提供青霉素产品以及仿制药和组合产品。这些公司积极参与扩大制造能力、合作和伙伴关系等战略活动。

辉瑞公司、Aurobindo Pharma Limited 和葛兰素史克公司是市场上的一些主导参与者。种类齐全的青霉素、通过强大的分销网络实现的全球影响力以及与研究和学术机构的合作是这些企业支持其主导地位的几个特征。

除此之外,市场上的其他知名参与者包括 Teva Pharmaceuticals USA, Inc.、Sandoz Group AG、Sun Pharmaceutical Industries Ltd. 等。这些公司正在采取各种战略举措,例如研发投资和与制药公司的合作伙伴关系,以及增强其市场影响力的投资举措。

主要青霉素公司名单简介

- 辉瑞公司 (我们。)

- 奥罗宾多制药有限公司。 (印度)

- 葛兰素史克公司(英国。)

- 梯瓦制药工业有限公司(以色列)

- 山德士集团(瑞士)

- 太阳制药工业有限公司(印度)

- 西普拉(印度)

- 默克公司(我们。)

- 雷迪实验室(印度)

主要行业发展

- 2025 年 6 月:瑞典国有制药公司 Apotek, Produktion & Laboratorier (APL) 收购了抗生素生产设施,以满足青霉素抗生素的需求。该公司购买了 Meribel Pharma Solutions 在瑞典的一处工厂。 8,000 平方米的青霉素生产设施位于斯德哥尔摩。

- 2025 年 7 月:富士胶片控股旗下的富山化学投资约6177.6亿美元扩建富山工厂。该工厂预计将生产氨苄西林水合物,这是一种用于制造青霉素抗生素的储备溶液。

- 2024 年 10 月:Aurobindo Pharma 旗下的 Lyfius Pharma 在印度卡基纳达开设了青霉素-G 工厂。该工厂的年生产能力为 15,000 公吨 (MT),以满足日益增长的青霉素需求。

- 2020 年 7 月:山德士集团与奥地利联邦政府合作,投资加强欧洲的抗生素生产。山德士投资超过 1623 亿美元来加强抗生素生产业务。政府资金将主要支持生产青霉素产品原料药的新工艺技术。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 3.96% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 产品类型 · 青霉素G · 青霉素V · 阿莫西林 · 哌拉西林 · 氨苄西林 · 其他的 |

|

按疾病适应症 · 皮肤感染 · 呼吸道感染 · 尿路感染 · 败血症 · 耳朵感染 · 胃肠道感染 · 其他的 |

|

|

按给药途径 · 口头 · 肠外注射 |

|

|

经过 分销渠道 · 医院药房 · 零售药房和药店 · 网上药店 |

|

|

按地区 · 北美(按产品类型、疾病适应症、给药途径、分销渠道和国家) o 美国 o 加拿大 · 欧洲(按产品类型、疾病适应症、给药途径、分销渠道和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按产品类型、疾病适应症、给药途径、分销渠道和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按产品类型、疾病适应症、给药途径、分销渠道和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按产品类型、疾病适应症、给药途径、分销渠道和国家/次区域) 海湾合作委员会 o 南非 · 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 128.2 亿美元,预计到 2034 年将达到 174.9 亿美元,预测期内复合年增长率为 3.96%。

2025年,市场价值为45.3亿美元。

预计该市场在预测期内的复合年增长率为 3.96%。

按产品类型来看,阿莫西林细分市场处于领先地位。

传染病的日益流行以及对安全有效抗生素的需求预计将增加市场需求并推动市场增长。

辉瑞公司、Aurobindo Pharma Limited 和葛兰素史克公司是市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道