培养皿市场规模、份额和行业分析,按产品类型(玻璃和塑料)、最终用户(医院和临床实验室、诊断中心、制药和生物技术公司、学术和研究机构等)以及区域预测,2026-2034 年

主要市场见解

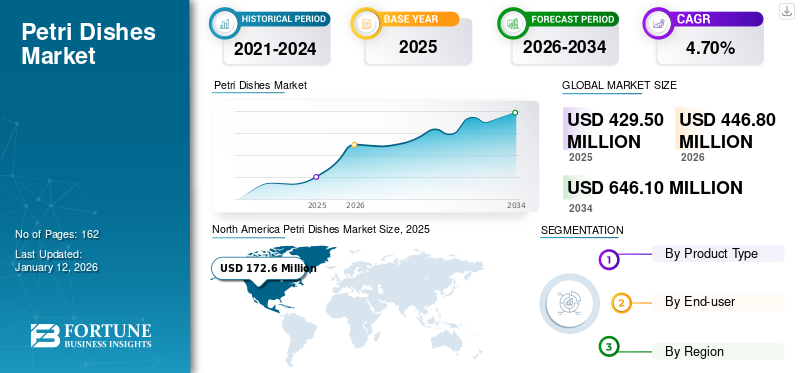

2025年,全球培养皿市场规模为4.295亿美元。预计该市场将从2026年的4.468亿美元增长到2034年的6.461亿美元,预测期内复合年增长率为4.70%。北美在培养皿市场占据主导地位,2025 年市场份额为 40.20%。

培养皿是有盖的浅板,用于培养细菌培养物,具有多种用途,例如测试细菌培养物的毒力和检查正在开发的抗生素药物的功效。它们可以由玻璃或塑料制成,提供空间并保护微生物免受污染。慢性疾病的患病率不断上升,导致对药物、治疗和治疗的需求不断增长疫苗,随后支持全球范围内不断增加的研发活动。不断增长的研发活动进一步增加了对培养皿等实验室器具的需求,从而支持了市场的增长。

- 根据康宁公司发布的2022年年报,该公司在研发活动上投资了9亿美元,带动了全球市场对新产品推出的需求。

与此同时,主要参与者正在加强与其他市场参与者的并购。这一战略方法旨在开发环保且价格实惠的新颖菜肴,有助于扩大培养皿市场。

下载免费样品 了解更多关于本报告的信息。

培养皿市场概况和亮点

市场规模及预测:

- 2025 年市场规模:4.295 亿美元

- 2026 年市场规模:美元446.8百万

- 2034 年预测市场规模:美元646.1百万

- 复合年增长率:2026-2034 年 4.70%

市场份额:

- 受制药和生物技术公司研发投资增加以及医疗保健公司地域扩张的推动,北美在 2025 年将占据全球培养皿市场的 40.20% 份额。例如,Thermo Fisher Scientific 和 Avantor, Inc. 扩大了研发和制造设施,以满足对实验室器具不断增长的需求。

- 按产品类型划分,塑料培养皿由于其成本效益、耐用性和化学惰性,预计将在 2025 年保持最大的市场份额,使其成为大批量实验室使用的理想选择。然而,玻璃培养皿因其可重复使用性和适用于高精度研究而受到关注,特别是在学术和医院环境中。

主要国家亮点:

- 日本:住友电木有限公司等公司对可持续和可重复使用的实验室器具材料的大力投资,以及个性化医疗和再生疗法研发活动的不断增加,支撑了需求。

- 美国:该国研发支出领先全球,2020 年投资额达到 7169.5 亿美元。Thermo Fisher Scientific、Avantor 和 Corning 等主要参与者继续推出新设施并与研究实验室合作,推动培养皿在学术和生物技术领域的广泛采用。

- 中国:增长得益于默克公司与 Biotheus 等当地合作的支持,旨在加快药物开发,从而增加对细胞培养和微生物实验室器具的需求。

- 欧洲:该地区受益于促进可持续实验室和个性化治疗的举措。德国和奥地利等国致力于减少塑料废物并支持可重复使用的产品,从而推动环保培养皿市场的发展。 SARSTEDT AG & Co. KG 和 Greiner AG 是该领域产品创新的领导者。

COVID-19 的影响

COVID-19 大流行期间不断增长的研究对全球市场产生了积极影响

COVID-19 的爆发对全球市场产生了积极影响。疫情期间,研究机构、制药和生物技术公司以及其他医疗机构的研究活动迅速增加,重点关注 COVID-19 疫苗和其他慢性病。除此之外,这些公司还致力于寻找治疗方法,以满足大量患有 COVID-19 的患者的需求。

- 根据国家科学与工程统计中心公布的数据,美国研发投入增长约16.2%,2020年增至7169.5亿美元,而2019年为6661.5亿美元。

这导致对实验室器具的需求大幅增加,这有助于增加市场主要参与者的收入。对研发活动的日益关注支持了研究人员对实验室器具(包括细胞培养皿)的采用,从而为市场的增长做出了积极贡献。此外,公司正在采用不同的业务策略来克服大流行期间供应链中断的问题,这也导致了市场的增长。

- 例如,赛默飞世尔科技生命科学解决方案业务 2020 年营收为 121.68 亿美元,较 2019 年的 68.56 亿美元增长 77.5%。

尽管在大流行期间对培养皿的需求有所增加,但由于研究人员已经采购了用于各种研究目的的实验室器具,因此市场需求正常化。与上一年相比,需求正常化导致市场主要参与者的部门收入增长率较低。

- 例如,赛默飞世尔科技公司 (Thermo Fisher Scientific Inc.) 的生命科学解决方案业务 2021 年增长率约为 28.5%,而 2020 年增长率为 77.5%。

培养皿市场趋势

越来越关注推出可生物降解的实验室器具

研究人员越来越关注培养皿的一次性和可回收性,尤其是由塑料,导致这些菜肴的制造优先采用可生物降解的创新材料。与此同时,人们对可持续未来的认识和关注不断增强,正在引导研究机构、政府和非政府组织采取无机增长战略,以支持可生物降解餐具的制造。

- 根据埃默里可持续发展倡议办公室 (EOSI) 发布的 2021 年报告,莫兰生物学实验室通过测试和实施一次性餐具的可重复使用替代品来减少浪费。

政府、研究机构、各种医疗机构和其他机构鼓励研究人员为未来创建可持续实验室的强有力举措预计将刺激可生物降解材料用于制造实验室器具的采用。

- 2022 年 11 月,奥地利绿色实验室、默克公司和维也纳大学组织了一场题为“未来可持续实验室:重新思考一次性塑料”的研讨会,旨在开发系统解决方案来分析和评估潜在的回收解决方案。

因此,知名企业和研究人员加大对绿色实验室的努力预计将在不久的将来成为可持续的趋势。

- 北美从 2023 年的 1.581 亿美元增长到 2024 年的 1.651 亿美元。

下载免费样品 了解更多关于本报告的信息。

培养皿市场增长因素

增加医疗保健提供者的研发活动全球范围内刺激市场进步

全球范围内传染病和慢性病的患病率不断上升,对药物和新疗法的需求不断增加。这种需求正在推动生命科学领域研发活动的增长,以开发和推出针对这些疾病的新疗法。

这些医疗保健提供商之间不断增长的研发活动正在支持采用培养皿进行细胞培养过程。此外,这一趋势正在增加市场上某些主要参与者的收入,从而促进市场的增长。

- 例如,2022年,Avantor Inc.的专有材料和耗材收入为28.984亿美元,较上年增长约13.7%。这一增长是由于各种医疗保健环境对消耗品的需求增加。

除此之外,政府组织对研发活动越来越多的支持是支持研究计划的另一个关键因素。制造商专注于扩大其设施并增加对研究活动的投资,预计将增加这些菜肴在市场上的采用率。

- 例如,葛兰素史克公司2022年的研发支出约为65.333亿美元,较上年增长约9.3%。

因此,研究程序数量的增加,以及生物制药公司与 CRO 和 CMO 之间不断加强的外包药物和疗法生产研发活动的合作,预计将在预测期内促进培养皿的采用。

制约因素

越来越多地使用这些菜肴的替代品可能会限制产品的采用

尽管全球对新奇菜肴的需求不断增长,但某些因素限制了市场的增长。其中之一是研究人员越来越多地使用其他培养皿替代品,例如多孔板和 PCR 板。向这些替代品的转变主要是由于人们认识到在同一培养皿中相同的条件下培养多个细胞,提供高通量和方便的处理,从而导致传统培养皿的采用减少。

这些替代品的使用增加,特别是在大流行期间,促使市场上的主要参与者推出技术先进的多孔板、PCR 板等,这进一步限制了这些培养皿的采用。例如,生物工艺设备专家开发了一种纳米纤维孔板,用于高通量细胞培养、癌症研究、干细胞和再生医学。

此外,主要参与者对具有更高介质容量的多孔板的有竞争力的定价是预计促进研究人员使用这些板的另一个因素。

- 例如,Thermo Fisher Scientific Inc.的96孔深孔微孔板的价格约为9-10美元,而Merck KGaA的96孔深孔板的价格约为4-5美元。

由于人们对一次性产品和减少塑料的日益担忧,可重复使用产品的采用率不断上升,这是限制市场增长的一个主要因素。

培养皿市场细分分析

按产品类型分析

塑料餐具相对于玻璃餐具的某些独特优势导致了塑料细分市场 统治力

按产品类型划分,市场分为玻璃和塑料。

2026 年,塑料细分市场占据了 55.93% 的市场份额,这归因于最终产品的高品质、低成本、耐用性和相对化学惰性等因素。

- 例如,根据康宁2022年实验室器具价格表,据报道,Gosselin聚苯乙烯培养皿的零售价约为412.15美元,而PYREX玻璃培养皿的零售价约为733.0美元。因此,这些产品的成本效益足以满足全球对这些菜肴的高需求。

然而,玻璃行业预计在预测期内将以相当大的复合年增长率增长。除其他因素外,可重复使用性和能够承受重复高压灭菌的能力等优点正在促进该细分市场的增长。玻璃培养皿非常适合在研究实验室、医院和临床实验室以及其他需要广泛研究的环境中使用。 因此,在预测期内,越来越多地采用玻璃培养皿进行细胞培养预计将促进该领域的增长。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

制药和生物技术公司占据主导地位 由于 增加制药和生物技术公司的研发活动

根据最终用户,市场分为医院和临床实验室、诊断中心、制药和生物技术公司、学术和研究机构等。

- 预计到 2024 年,制药与生物技术公司部门将占据 56.5% 的份额。

制药和生物技术公司细分市场占据主导地位,2026 年占据最高市场份额 56.98%。对各种药物和疗法的需求不断增加,导致这些医疗保健公司增加了对研发活动的投资,从而促进了市场增长。

- 例如,2023 年 7 月,Avantor, Inc. 扩建了公司位于新泽西州布里奇沃特的创新中心,这是一个技术驱动的研究和协作环境,公司致力于增强其产品。这随后推动了对在全球市场推出新颖菜肴的需求。

另一方面,学术和研究机构部门预计在研究期间将以可观的复合年增长率增长。这一增长归功于全球学术和研究机构数量的不断增加,从而导致了更多的研究活动,从而推动了实验室器具产品在全球的采用。

- 根据CEIC数据公布的2022年数据,据报道,美国约有170万名研究人员,导致对实验室耗材的需求不断增加,支撑了该细分市场的增长。

由于这些产品的需求和采用不断增长,预计在预测期内医院和临床实验室、诊断中心和其他领域将以更快的速度增长。因此,这些关键因素在预测期内推动了该细分市场的增长。

区域见解

根据地理位置,对北美、亚太地区、欧洲和世界其他地区的培养皿市场进行了研究。

[9X4PGNMxn]

北美

2025年,北美市场规模为1.726亿美元,占全球需求的40.20%,预计到2026年将增长至1.808亿美元。2025年北美市场规模为1.726亿美元。区域主导地位主要归因于该地区对药物和疗法的需求不断增长,从而促进了研究期间研究人员对实验室器具的采用。此外,医疗保健公司的地域扩张导致该地区产品的渗透率不断提高。预计到 2026 年,美国市场将达到 1748 亿美元。

- 例如,2023 年 3 月,赛默飞世尔科技公司在旧金山加利福尼亚大学开设了细胞治疗设施,旨在加速突破性疗法的开发。预计研究过程中对实验室仪器仪表的需求将会增加。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年达到1.3251亿美元,占30.90%的份额,预计2026年将达到1.3762亿美元。预计亚太地区在预测期内将以可观的复合年增长率增长。越来越重视建立新的配送中心以增加实验室器具的供应,例如支持生物制药和生物技术行业的细胞培养皿,预计将增加该地区产品的采用。日本市场预计到 2026 年将达到 477 亿美元,中国市场预计到 2026 年将达到 583 亿美元。

- 例如,2023 年 7 月,Avantor Inc. 扩建了新加坡中心,其中包括新增的 cGMP 制造和 QC 实验室,旨在加强该地区的创新和生物制药系统。

欧洲

2025年,欧洲地区占据全球市场的27.20%,收入为1.167亿美元,预计到2026年将达到1.2059亿美元。由于患者群体越来越关注个性化治疗,欧洲在2025年贡献了相当大的市场份额。旨在提高患者生存率的研究活动不断升级,需要大量的实验室器具和相关产品,促使主要参与者在该地区推出创新产品。英国市场预计到 2026 年将达到 359 亿美元,而德国市场预计到 2026 年将达到 283 亿美元。

- 例如,2022 年 9 月,SARSTEDT AG & Co. KG 推出了一种用于球体培养的新型 Biofloat 细胞培养板,旨在提供一种简单且经济高效的细胞培养变体。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲预计在预测期内将以可观的复合年增长率增长。这是由于制药和生物技术公司、研究机构和医院实验室越来越多地主动与该地区的参与者合作,从而支持了市场的增长。

- 例如,2021年12月,默克公司与创新生物技术公司合作,旨在支持尼日利亚建立第一个疫苗生产设施,刺激了市场。

主要行业参与者

主要参与者不断增加的研发活动是占据主导地位的原因

该行业当前的市场格局以碎片化为特征,众多参与者在其产品组合中提供广泛的产品。强大的品牌影响力和全球产品系列为某些参与者创造了巨大的增长机会,包括康宁公司、默克公司和赛默飞世尔科技公司。

- 例如,2022 年 1 月,Thermo Fisher Scientific Inc. 在堪萨斯州莱内克萨推出了无菌培养基板,旨在支持制药行业。

此外,某些其他参与者,例如 Greiner AG、Avantor Inc. 和 Phoenix Biomedical Products,正在专注于扩大其分销渠道,以扩大其地域影响力。预计这将在预测期内增加其全球培养皿市场份额。

- 例如,2022年11月,Avantor Inc.建立了一个新的研发中心,旨在支持生物制药行业,重点是加强实验室器具的供应。

除此之外,市场主要参与者对研发活动的日益关注,加上某些无机策略,有助于在研究期间,Crystalgen, Inc.、Sumitomo Bakelite Co., Ltd.等市场领先参与者的未来增长。

- 例如,2021年11月,住友电木有限公司授予塑料电子车桥研究计划,作为研发和社会实施促进计划的一部分,旨在实现无碳社会。

由于研发活动数量的增加,研究设施中越来越多地采用培养皿,这是预计促进市场增长的一个主要因素。

顶级培养皿公司名单:

- 康宁公司(我们。)

- 赛默飞世尔科技公司(美国)

- SARSTEDT 股份公司(德国)

- 住友电木有限公司(日本)

- 格莱纳股份公司(奥地利)

- TPP Techno Plastic Products AG(瑞士)

- Avantor, Inc.(日本)

- 水晶公司 (我们。)

- 无锡耐思特生物科技有限公司(中国)

- CELLTREAT 科学产品(美国)

- 凤凰生物医学产品(加拿大)

- 默克公司(德国)

- 浙江艾康医疗科技有限公司 (中国)

- 多重门(澳大利亚)

主要行业发展:

- 2023 年 5 月:Avantor, Inc. 与 Labguru 合作,Labguru 是一个面向全球领先制药公司、国家研究机构等的从研究到生产的平台,旨在在实验室工作台上提供高质量的产品。

- 2022 年 11 月:Merck KGaA 与 Biotheus 合作,加快了该药物的提交和审批流程生物制药行业在中国。这种合作进一步增加了对实验室器具的需求。

- 2022 年 5 月:Thermo Fisher Scientific Inc. 与 LabShares(生命科学和生物技术公司的实验室设施和联合办公空间)合作,旨在通过共享实验室空间加速早期发现和开发,从而为市场做出贡献。

- 2022 年 5 月:Avantor, Inc. 与 Cytovance Biologics, Inc. 合作,Cytovance Biologics, Inc. 是一家专门生产高质量质粒 DNA 的生物制剂合同开发和制造组织。这支持了研发活动并进一步为市场做出了贡献。

- 2021 年 11 月:康宁公司通过扩大玻璃制药产品组合,加快了救生治疗和关键药物的交付。由于研发活动的增加,这支持了市场的增长。

报告范围

全球市场报告根据产品类型和最终用户提供了详细的市场概况和市场细分。它重点关注公司简介、SWOT 分析和应用等关键方面。除此之外,它还提供了对市场动态、趋势的见解,并重点介绍了战略市场增长分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.70% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

|

|

按最终用户

|

|

|

按地区

|

常见问题

2025年,全球培养皿市场规模为4.295亿美元。预计该市场将从2026年的4.468亿美元增长到2034年的6.461亿美元,预测期内复合年增长率为4.70%。

2025 年,北美市场规模为 1.726 亿美元。

在预测期内(2026-2034年),市场将以4.70%的复合年增长率稳定增长。

从产品类型来看,塑料领域占据了最大的市场份额。

不断增加的研发活动、不断增加的产品发布以及技术进步是市场的一些关键驱动力。

康宁公司、默克公司、赛默飞世尔科技公司、SARSTEDT AG & Co. KG 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 162

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。