药用玻璃包装市场规模、份额和行业分析,按产品(西林瓶和安瓿、瓶子、药筒和注射器)、按药物类型(仿制药、品牌药和生物制品)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

药用玻璃包装市场规模及份额

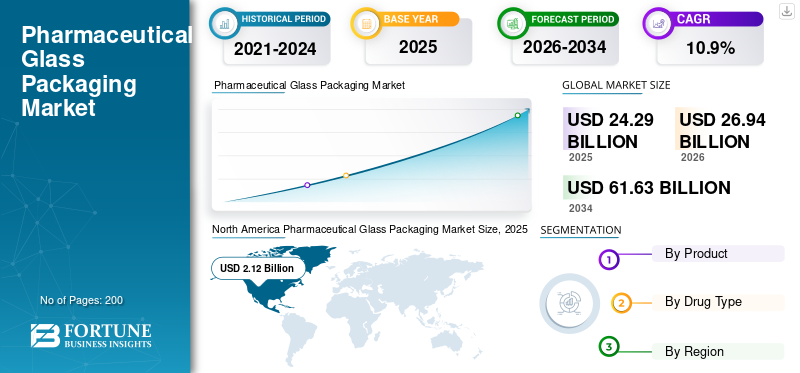

2025年,全球药用玻璃包装市场规模为242.9亿美元。预计该市场将从2026年的269.4亿美元增长到2034年的616.3亿美元,预测期内复合年增长率为10.90%。北美主导药用玻璃包装市场,2025 年市场份额为 33.6%。

制药业正在以惊人的速度增长。该行业对包装的需求主要依赖于世界各地传染性和非传染性疾病及其治疗方法的增加。药用玻璃包装产品受到严格监管,因为它们需要保证药品免受物理损坏、生物污染以及可能导致污染的外部影响。这种玻璃包装有助于延长产品的保质期,也可用于促销。对药品和药品的需求不断增长,加上制药行业的技术进步,将直接导致该市场的增长。

下载免费样品 了解更多关于本报告的信息。

药品玻璃包装市场要点

- 2025年市场规模:242.9亿美元

- 2026年市场规模:269.4亿美元

- 2034年预测市场规模:616.3亿美元

- 复合年增长率:2026-2034 年 10.90%

- 2025 年,北美以 33.6% 的份额占据市场主导地位。

- 到 2025 年,瓶子细分市场占据最大的市场份额。

- 仿制药类型细分市场是市场上增长最快的细分市场。

北美

北美由于其不断扩大的制药业和不断增长的医疗保健支出而引领市场。

欧洲

在德国、英国和意大利的支持下,欧洲仍然是第二大市场。

亚太地区

在药品制造投资的推动下,亚太地区正在经历强劲增长。

我们。

该国是北美药用玻璃包装市场的主要贡献者。

日本

不断增长的制药投资正在支持该国的市场扩张。

阅读更多

最新趋势

采用新型玻璃以最大限度地减少产品污染将带来增长机会

新玻璃类型的开发将导致对药用玻璃包装的高需求。在制造这些玻璃时使用了一种不同类型的网络形成剂,以消除对硼的需求。当用于传统玻璃时,硼在小瓶制造过程中挥发,从而在包装的药物接触区域产生不同的化学反应,从而导致玻璃鳞片的形成。新开发的玻璃不含硼,因此玻璃化学性质持久且均匀。这种无硼玻璃由康宁公司推出,品牌为 Valor。此外,玻璃包装制造商正在使用永久性雕刻来最大程度地减少“制造年份”的伪造,预计这将刺激需求。 北美地区从 2018 年的 20.2 亿美元增长到 2019 年的 21.2 亿美元。

驱动因素

全球制药行业的增长推动需求

制药业正在快速增长,主要在中国、印度、巴西等发展中国家,以及美国、英国、德国等发达国家。人口指数级增长、健康意识不断提高以及公共医疗保健系统支出增加等因素预计将大幅增加制药行业对玻璃包装的需求。此外,不断增加的技术创新和先进制造工艺的实施预计将大幅增加制药行业的玻璃消耗量。玻璃的良好特性,如高可回收性、透明度和化学惰性,将在未来几年大幅增加产品需求。玻璃包装不透湿气和空气,并且易于消毒,从而支持了市场的增长。

下载免费样品 了解更多关于本报告的信息。

制约因素

越来越多地采用替代包装材料以限制增长

在制药行业中,玻璃包装越来越多地被塑料所取代。塑料具有柔韧性、易于成型、成本效益、抗冲击性和其他保护性能等特性。与玻璃制成的瓶子和墨盒相比,塑料制成的瓶子和墨盒成本低、重量轻且易于运输。塑料的用途药品包装由于塑料具有高抗冲击性,因此消除了意外破损的可能性。此外,塑料的高柔韧性最大限度地减少了药品三级包装的需求,从而降低了制造和运输成本。上述因素正在制约药用玻璃包装市场的增长。

分割

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

瓶装细分市场在预测期内将占据主要份额

根据产品,市场分为西林瓶和安瓿、瓶子、药筒和注射器。其中,瓶子细分市场规模最大,预计在预测期内仍将保持领先地位。该细分市场的增长归因于其化学惰性、刚性和卓越的保护品质。此外,瓶子在固体和液体药物制剂(例如片剂、胶囊、糖浆和眼科产品)的包装中受到青睐。制药行业对瓶子的需求不断增加预计将推动市场增长。

- 预计2019年墨盒细分市场将占据11%的份额。

预计小瓶和安瓿细分市场将在审查期间呈现快速增长。玻璃瓶可防止大气中的气体,例如二氧化碳和氧气以免损坏所含产品。此外,这些小瓶对大多数化学品呈惰性,因此可以防止产品发生氧化或水解。此外,它们易于清洁且耐颗粒,进一步促进了该细分市场的增长。

由于心血管疾病患病率不断上升,对立即治疗的需求不断增加,预计注射器细分市场在预测期内将出现高增长率。对自我管理和多剂量注射剂的需求激增将导致未来几年药筒市场的增长。

按药物类型分析

仿制药领域将成为市场上增长最快的药物类型

根据药物类型,市场分为仿制药、品牌药和生物药。仿制药是市场上增长最快的药物类型。与具有相似成分的品牌药品相比,仿制药的成本较低。政府促进仿制药使用的举措正在激增其需求。此外,品牌药物的专利到期以及发展中国家需求的增长推动了仿制药市场的增长,从而加强了药用玻璃包装市场。

生物药物治疗慢性和自身免疫性疾病的高效性预计将推动生物领域的增长。

区域见解

North America Pharmaceutical Glass Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2019年北美地区全球药用玻璃包装市场规模为21.2亿美元,占据市场最大份额。美国是该地区的主要贡献者。该地区市场的增长得益于制药业的快速扩张。此外,医疗保健支出的增加和传染病的日益流行正在推动该地区的主要市场。

欧洲是第二大市场地区,其中德国、英国和意大利对增长有重大影响。这归因于各国政府实施了控制传染病(包括 COVID-19)传播的新指南。在亚太地区,中国、日本和印度是对市场增长做出贡献的主要国家。这些国家对制药行业的投资增加和制药公司的扩张预计将为该地区的市场提供多种增长机会。

老年人口增加和优惠关税保护等政府福利等因素预计将推动拉丁美洲市场增长。药品制造能力的不断扩大和医疗保健意识的提高将导致中东和非洲市场的增长。

主要行业参与者

主要参与者专注于利用有机和无机增长策略来维持其市场地位

目前,该市场竞争格局呈现碎片化格局,前10家企业占据市场主要份额。市场主要参与者投入了大量资源来研发多种包装产品和技术来生产它们。 Gerresheimer AG 提供多样化的产品组合,包括不同尺寸的瓶子和安瓿。另一方面,肖特投资于药用玻璃包装应用的安全新颖的技术开发和卓越的运营效率。

主要公司简介:

- 康宁公司 (美国纽约)

- 尼普罗公司(日本大阪)

- 肖特(德国美因茨)

- 格雷斯海默股份公司(德国杜塞尔多夫)

- SGD S.A.(法国)

- Stölzle-Oberglas GmbH(奥地利克夫拉赫)

- Bormioli Pharma(美国费城)

- West Pharmaceutical Services, Inc.(美国宾夕法尼亚州)

- 山东药用玻璃股份有限公司 (中国)

- 比森·克拉克(英国。)

- Şişecam 集团(土耳其图兹拉)

- 其他的

主要行业发展:

- 2021年5月, Nipro Corporation 的药品制造子公司 Nipro Pharma Corporation 与阿斯利康 (AstraZeneca) 就 COVID-19 疫苗 Vaxzevria 的灌装和完成过程签订了合同制造协议。超过 9000 万剂疫苗将在日本国内生产。

- 2021年3月,Stoelzle Glass Group 收购了 Anchor Hocking Glass Company 位于宾夕法尼亚州莫纳卡的玻璃工厂。安佳霍金玻璃公司是奥奈达集团的子公司。通过此次新收购,该公司在美国开设了第七家玻璃工厂,也是欧洲以外的第一家玻璃工厂。

- 2020年12月,肖特在中国的新药用管工厂开始生产。新工厂生产 FIOLAX® 硼硅酸盐玻璃管——安瓿、西林瓶、注射器和药筒等包装的基础材料。肖特在新工厂投资了 7310 万美元,这是其全球制药业务 10 亿美元投资的一部分。

报告范围

药用玻璃包装市场研究报告提供了详细的市场分析。重点关注领先企业、产品类型、包装材料、采用的灭菌方法、产品领先应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

定制请求 获取广泛的市场洞察。

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割

|

按产品分类

|

|

按药物类型

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的数据,2026年全球药用玻璃包装市场规模为269.4亿美元,预计到2034年将达到616.3亿美元,预测期内复合年增长率为10.9%。

主要驱动因素包括不断扩大的制药业、传染性和非传染性疾病患病率的上升以及对安全、无菌和化学惰性包装的需求不断增加。此外,玻璃包装能够保护药品免受污染并延长保质期,这正在加速市场增长。

该市场的复合年增长率为 10.9%,在预测期内(2026-2034 年)将呈现显着增长。

2019年北美市场份额最大,达21.2亿美元,占全球市场的33.6%。这一增长归因于美国和加拿大先进的医疗基础设施、高额药品支出以及对高质量包装的强劲需求。

一个主要趋势是采用无硼玻璃类型,例如 Corning Valor® Glass,它可以提高化学耐久性并消除由硼引起的药物接触问题。人们还越来越多地使用雕刻技术来减少假冒。

主要产品类型包括西林瓶和安瓿、瓶子、药筒和注射器。其中,瓶子由于其多功能性、化学惰性以及能够储存固体和液体药物而占据最大的市场份额。

由于成本较低、政府推广仿制药的举措以及品牌药专利即将到期,仿制药领域增长最快,尤其是在印度和巴西等新兴经济体。

主要公司包括 Corning Inc.、Nipro Corporation、SCHOTT、Gerresheimer AG、SGD S.A.、Stölzle-Oberglas GmbH 和 Bormioli Pharma。这些企业专注于产品创新、战略收购和扩大制造能力,以巩固其市场地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。