入口点水处理系统市场规模、份额和行业分析,按处理功能(软水器、全屋过滤系统、问题水处理系统、化学品和污染物减少系统和消毒系统)、水源(市政供水和私人水井/地下水)、最终用户(住宅、商业等)和区域预测,2026-2034年

入口点水处理系统市场规模和未来展望

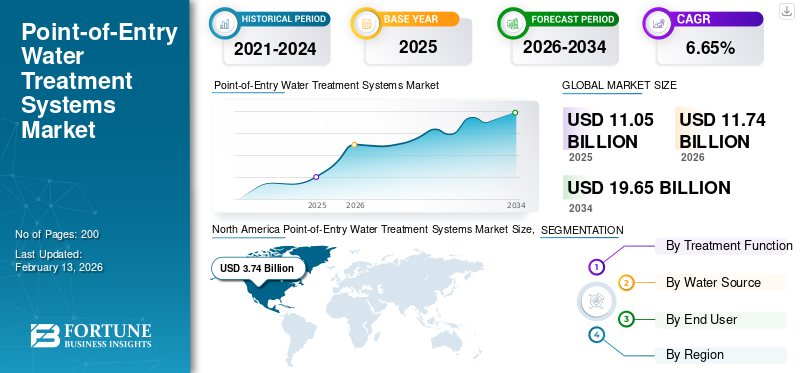

2025年,全球入口点水处理系统市场规模为110.5亿美元。预计该市场将从2026年的117.4亿美元增长到2034年的196.5亿美元,预测期内复合年增长率为6.65%。北美在全球入口点水处理系统市场占据主导地位,2025年市场份额为33.85%。

入口点(POE)水处理系统的增长主要是由于源头水污染日益复杂和多变,特别是在住宅和轻型商业建筑中。老化的市政供水网络,加上对地下水和混合水源的日益依赖,导致在使用点处理有效之前进入建筑物的硬度矿物质、重金属、沉积物和微生物污染物浓度更高。 POE 系统通过在建筑物入口处处理水来应对这一挑战,确保所有出口的水质一致。入口点水处理系统,包括水净化系统,从源头处理所有进水,以确保整个建筑的水质安全、清洁和一致。

另一个关键驱动因素是在新住宅开发项目和多住宅单元中越来越多地安装集中管道系统,其中整栋建筑的处理提供了运营效率和长期成本优势。在硬水地区,保护管道基础设施、热水器和电器免受水垢堆积和腐蚀的需求日益增长,加速了 POE 软化器和过滤系统的采用。此外,一些国家现在制定了更严格的建筑规范和水质标准,要求采用能够保障建筑物内饮用水和非饮用水使用的处理解决方案。

- 例如,2023 年 3 月,美国加利福尼亚州的几个住宅社区采用了入口点水处理系统,以应对长期干旱后地下水供应中检测到的硬度升高和痕量污染物。住宅建筑商和物业经理在建筑进水口安装了集中式 POE 软化和过滤系统,以确保所有家庭的水质一致,保护管道基础设施,并符合更新的州级水质和建筑规范要求。

Pentair plc 是一家全球水解决方案提供商,专注于住宅、商业和工业水处理技术。该公司提供全面的入口点水处理系统产品组合,包括过滤、软化和调节解决方案,旨在改善水质、保护管道基础设施并提高运营效率。入口点水处理系统(包括水净化系统)是先进的水技术解决方案,可从源头处理所有进水,以确保整个建筑的水质安全、清洁和一致。

下载免费样品 了解更多关于本报告的信息。

入口点水处理系统市场趋势:

与传统 POU 装置相比,越来越多地采用全屋净水解决方案是主要市场趋势

与传统 POU 装置相比,越来越多地采用全屋净水解决方案,反映出建筑层面解决水质挑战的方式发生了结构性转变。与在各个水龙头处处理水的 POU 系统不同,全屋入口点 (POE) 系统响应了人们日益认识到污染物经常在到达固定装置之前进入管道网络,不仅影响饮用水还包括洗澡、洗衣和电器使用。硬水结垢、管道腐蚀、沉积物侵入和消毒剂副产品的发生率不断上升,加速了这种转变,这些现象影响了物业的整个配水系统。

全屋系统越来越受到新建住宅建筑、多住宅单元和轻型商业建筑的青睐,在这些建筑中,集中处理可降低长期维护成本并确保所有出水口的水质一致。由于对热水器、锅炉和智能管道装置的保护需求进一步强化了这一趋势,这些装置对矿物质堆积和颗粒污染更加敏感。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

提高住宅和商业建筑的基础设施水平水质合规性以推动市场规模

采用 POE 水处理系统的最有影响力的驱动因素是住宅和商业建筑基础设施层面水质合规性要求的收紧。越来越多地检测配水和水源水位中的铅、PFAS、铁、锰和微生物等污染物,暴露了仅依靠市政处理或使用点解决方案的局限性。因此,建筑业主和开发商正在优先考虑主进水口的处理,以确保所有出水口的一致性。

- 2025 年,多个地区更新的管道和建筑安全规范开始强调整个建筑的水质控制,特别是对于非饮用应用,如洗澡、洗衣和暖通空调系统。这些变化推动了对集中式 POE 系统的需求,该系统能够在与内部管道网络交互之前处理可变的水化学。入口点水处理系统(包括水净化系统)是水技术解决方案,旨在通过从源头处理所有进水并确保整个建筑的安全、清洁用水来减少水污染。

市场限制

现有建筑的高系统集成度和改造复杂性抑制了市场增长

2024-2025年间,采用POE水处理系统的主要限制之一是将其集成到现有建筑中的技术和结构复杂性。与使用点设备不同,POE 系统必须安装在主进水口,需要足够的物理空间、兼容的管道布局和稳定的压力条件。许多较旧的住宅和商业地产,特别是那些在现代管道标准之前建造的住宅和商业地产,缺乏支持集中处理单元所需的间隙、排水通道或管道配置。

在城市多层建筑和人口稠密的住宅区,改造挑战尤其明显,这些地方的进水口通常位于狭窄的公用设施竖井或地下服务室中。修改这些区域以适应 POE 系统可能涉及重新布线管道、安装地板贯穿件或升级自动化阀门和监控模块的电气系统。

市场机会

POE 系统在新住宅开发和智能建筑中的集成推动增长机会

POE 水处理系统的重大机遇正在通过融入新住宅开发、规划社区和智能建筑项目而出现。随着城市扩张的加速,开发商越来越多地设计具有集中机械室和标准化管道布局的建筑,从而更容易在施工阶段纳入 POE 系统,而不是进行改造。这种转变使得水处理能够作为核心公用设施嵌入,类似于电力和暖通空调系统。

- 到 2026 年,智能建筑预计将更加重视实时资源监控和预防性基础设施管理,与配备了传感器、自动再生和性能诊断。这些功能使建筑管理人员能够远程监控水质参数、系统效率和维护要求,从而减少运行停机时间并延长设备寿命。

市场挑战

管理可变源水质和系统性能一致性提出了重大的市场挑战

POE 水处理系统最紧迫的挑战之一是在水源水质变化很大的情况下保持稳定的性能。许多住宅和轻型商业建筑依赖地下水或混合供水,这些供水会经历矿物质浓度、浊度、微生物存在和有机物的季节性波动。这些变化可能会对围绕稳定入口参数设计的 POE 系统造成压力,导致处理效率降低、介质过早耗尽或频繁的再生周期。

细分分析

按治疗功能

由于硬水和水垢问题的普遍存在,软水器占据主导地位

根据处理功能,市场分为软水器、全屋过滤系统、问题水处理系统、化学和污染物减少系统以及消毒系统。

2025年,软水器占据市场份额。水软化器在入口点水处理系统领域占据主导地位,主要是因为硬水在住宅和商业供水中普遍存在。高浓度的钙和镁会导致管道、热水器和电器中结垢,从而导致效率降低、能耗增加和维护成本增加。软水器在入口处解决这些问题,保护整个管道系统并延长设备的使用寿命。

化学和污染物减排系统领域正经历着最高的水处理系统市场入口点增长,复合年增长率为 8.03%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按水源分类

由于覆盖范围广且全年持续供应,市政供水占据主导地位

根据水源细分,市场分为市政供水和私人水井/地下水。

2025年,市政供水领域将主导全球市场。市政供水是入口点水处理系统的主要来源,因为它广泛覆盖城市和郊区,并且全年可用。尽管市政处理后的水质在输送过程中可能会因管道老化、消毒剂残留和沉积物侵入而恶化。

私人水井/地下水领域预计将以 5.90% 的复合年增长率增长。

按最终用户

由于家庭安装量高和全屋处理需求,住宅领域主导市场

根据最终用户,市场分为住宅、商业和其他。

2025年,住宅领域将主导全球市场。这一增长主要是由受益于集中式全屋水处理的大量单户住宅和低层住宅单元推动的。越来越多的房主安装 POE 系统来解决影响所有家庭出水口的硬水、氯味和气味、沉积物以及配水管老化等问题。

商业领域预计将以 6.41% 的复合年增长率增长。

入口点水处理系统市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Point-of-Entry Water Treatment Systems Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,北美将占据最大的入口点水处理系统市场份额,达到 37.4 亿美元,预计到 2026 年将以 39.4 亿美元领先。

由于硬水的普遍存在和市政供水基础设施的老化,北美引领市场。许多住宅和商业建筑都存在水垢堆积、氯残留和二次污染的问题,从而推动了对全屋处理解决方案的需求。

美国入口点水处理系统市场

鉴于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场规模约为28.2亿美元,约占全球市场的25.52%。

欧洲

预计欧洲未来几年的增长率为 7.16%,在地区中排名第三,到 2025 年估值将达到 23.2 亿美元。许多欧洲国家依赖矿物质含量高的地下水源,对 POE 软化和过滤系统的需求不断增加,以防止管道和供暖系统结垢。该地区广泛使用集中供暖和热水系统,使得入口水位处理对于运行效率和设备寿命至关重要。

德国入口点水处理系统市场

2025年德国POE水处理系统市场规模约为6.1亿美元。预计到2026年将达到6.6亿美元,约占全球入口点水处理系统收入的5.54%。

亚太地区

亚太地区2025年达到33.6亿美元,稳居市场第二位。在该地区,印度和中国到 2025 年分别达到 7.9 亿美元和 14 亿美元。

受快速城市化、大规模住宅建设以及对可变水源日益依赖的推动,亚太地区是市场的领先地区。该地区许多国家依赖地下水和混合水源,这些水源往往含有高浓度的硬度、铁和微生物污染物,对入口水位处理产生了强劲的需求。

日本入口点水处理系统市场

2025年日本POE水处理系统市场规模约为3.3亿美元,约占全球入口点水处理系统收入的2.95%。在日本,严格的水质标准和老化的城市基础设施推动了 POE 水处理系统的发展。

中国入口点水处理系统市场

预计中国POE水处理系统市场在全球范围内占有重要地位,2025年收入约为14亿美元,约占全球市场的12.71%。

印度入口点水处理系统市场

2025年印度POE水处理系统市场规模约为7.9亿美元,约占全球收入的7.12%。

拉美

预计拉丁美洲这一市场空间在预测期内将出现温和增长。 2025年拉丁美洲市场估值达到6.9亿美元。

随着住宅和商业建筑对地下水和分散水源的依赖增加,拉丁美洲越来越多地采用 POE 水处理系统。水质的变化,包括高矿物质含量和沉积物的存在,增加了对集中过滤和软化解决方案的需求。

巴西入口点水处理系统市场

2025年巴西市场价值达到28.4亿美元,约占全球市场的2.58%。

中东和非洲

预计在预测期内,中东和非洲该市场空间将出现显着增长。 2025年中东和非洲市场规模将达到9.3亿美元。

在中东和非洲,入口点水处理系统受到高水硬度和对淡化水及地下水源的依赖的推动。不断增长的住宅建设以及保护管道和电器的需求正在支撑对集中入口级处理解决方案的需求。

海湾合作委员会入口点水处理系统市场

2025年,海湾合作委员会POE水处理系统市场规模达到4亿美元,约占全球市场的3.63%。

竞争格局

主要行业参与者

供应商通过合作伙伴关系、业务扩张和技术进步积极扩大市场份额

全球市场高度整合,知名厂商包括 3M、杜邦、Pentair plc、BWT Holding GmbH 等。市场上的公司正在采取有针对性的增长战略,以加强技术能力,扩大其制造业务,并改善进入高需求行业的机会。

- 例如,2024 年 3 月,联邦法院最终批准了 3M 与美国公共供水商达成的和解协议,以解决饮用水中 PFAS(即“永久化学物质”)的污染问题。根据协议,3M 将在 13 年内投入高达 103 亿美元,支持全国受 PFAS 检测影响的公共供水系统的修复和测试工作。该和解协议是该公司到 2025 年底全面放弃 PFAS 生产的一部分,旨在降低环境风险并支持改善水质。

全球市场的其他主要参与者包括 Culligan、Watts、Aquasana, Inc. 和 Calgon Carbon Corporation 等。预计这些公司将在预测期内优先考虑新产品的发布和合作,以增加其全球市场份额。

主要入口点水处理系统公司名单简介

- 3M(我们。)

- BWT 控股有限公司(奥地利)

- 瓦特(我们。)

- 杜邦公司(美国)

- 阿夸萨纳公司。 (我们。)

- 滨特尔公司(我们。)

- 卡尔冈炭素公司(美国)

- 卡利根(美国)

- 怡口系统有限责任公司(美国)

- GE 电器(美国)

主要行业发展

- 2025 年 11 月:Pentair 的水解决方案组合继续在家庭水处理领域获得认可,独立评论强调其全屋过滤和软化系统可提供可靠、高质量的水处理,并具有环保功能。

- 2025 年 3 月:杜邦水解决方案推出了用于超滤设计的增强型 WAVE PRO 在线建模工具,帮助水务专业人士规划和优化饮用水和工业应用的水处理系统。该工具使用户能够高精度模拟各种工艺条件,从而提高不同水质场景下的系统选择和运行效率。

- 2025 年 1 月:卡尔冈炭素公司与美国水务公司签订了为期九年的独家供应协议,为美国 10 个州 50 多个地点的 PFAS 处理提供支持。根据协议,卡尔冈炭素公司将在 2033 年之前提供颗粒活性炭产品、设备和再活化服务,以帮助处理饮用水中的污染物,增强区域公用事业能力,以满足环境标准并保护社区。

- 2024 年 9 月:丹麦制造商格兰富完成了对 Culligan 商业与工业 (C&I) 部门的收购,包括在英国、意大利和法国的业务。此次交易扩大了格兰富先进的水处理技术能力,同时使 Culligan 能够进一步专注于全球住宅和当地经销商网络水处理解决方案。

- 2023年5月:杜邦水解决方案公司在全球水奖中被评为年度水技术公司,表彰其在中国嘉兴饮用水厂等主要市政饮用水升级项目中部署先进净化技术(包括 FilmTec 纳滤膜),帮助解决污染物问题并改善不断增长的城市人口的水安全。该奖项突显了杜邦在全球推进可持续水处理技术方面所发挥的作用。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.65% |

|

单元 |

价值(十亿美元) |

|

分割 |

按处理功能、水源、最终用户和地区 |

|

按治疗功能 |

· 软水器 · 全屋过滤系统 · 问题水处理系统 · 化学品和污染物减少系统 · 消毒系统 |

|

按水源分类 |

· 市政供水 · 私人水井/地下水 |

|

按最终用户 |

· 住宅 · 商业的 · 其他的 |

|

按地区 |

· 北美(按处理功能、水源、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按处理功能、水源、最终用户和国家/地区) o 英国 德国 o 法国 o 西班牙 o 意大利 o 欧洲其他地区 · 亚太地区(按处理功能、水源、最终用户和国家/地区) o 中国 印度 o 日本 o 澳大利亚 o 韩国 o 亚太地区其他地区 · 拉丁美洲(按处理功能、水源、最终用户和国家/地区) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按处理功能、水源、最终用户和国家/地区) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 110.5 亿美元,预计到 2034 年将达到 196.5 亿美元。

2025年,北美市场价值为37.4亿美元。

预计该市场在预测期内将以 6.65% 的复合年增长率增长。

软水器领域凭借处理功能引领市场。

水源水质的不断变化和硬度水平的不断提高正在推动对整个建筑进水口水处理的需求。不断增长的住宅建设以及保护管道系统和电器免受结垢和腐蚀的需要进一步支持了入口点水处理系统的采用。

3M、杜邦、Pentair plc 和 BWT Holding GmbH 等都是市场上的知名参与者。

2025 年,北美将主导市场。

人们越来越关注全屋水质控制以及管道和电器的长期保护,预计将有利于采用入口点水处理系统。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道