聚己二酸对苯二甲酸丁二醇酯市场规模、份额和行业分析,按应用(包装、消费品、农业和园艺、涂料和粘合剂等)和区域预测,2026-2034 年

主要市场见解

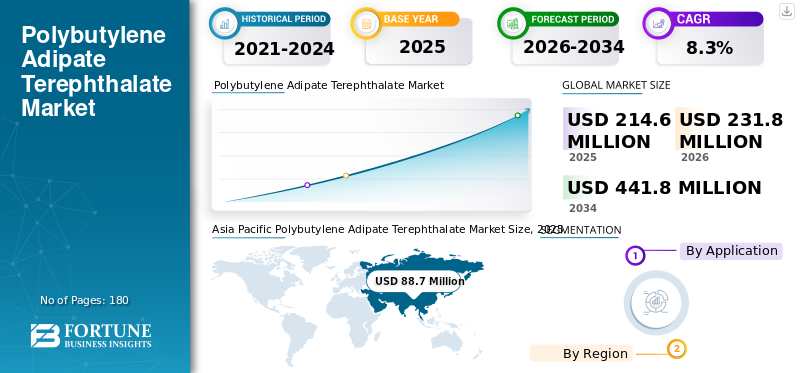

2025年,全球聚己二酸对苯二甲酸丁二醇酯市场规模为2.146亿美元,预计将从2026年的2.318亿美元增长到2034年的4.418亿美元,预测期内复合年增长率为8.3%。亚太地区主导聚己二酸对苯二甲酸丁二醇酯市场,2025年市场份额为41.3%。

聚己二酸对苯二甲酸丁二醇酯 (PBAT) 是一种可生物降解的可再生合成聚合物,由己二酸、1,4-丁二醇和对苯二甲酸。 PBAT 具有优异的柔韧性、韧性和加工性能,使其成为包装、农用薄膜等应用的热门选择。它以其在工业堆肥条件下生物降解的能力而闻名。对可生物降解塑料的需求不断增长将推动市场增长。

COVID-19 大流行对全球市场产生了复杂的影响。尽管由于卫生问题加剧,对包装和一次性产品等某些应用的需求激增,但供应链中断和工业活动减少对整个市场构成了挑战。这导致整个大流行期间聚己二酸对苯二甲酸丁二醇酯的价格和生产水平出现短暂变化。

下载免费样品 了解更多关于本报告的信息。

全球聚己二酸对苯二甲酸丁二醇酯市场要点

市场规模及预测:

- 2025年市场规模:2.146亿美元

- 2026年市场规模:2.318亿美元

- 2034 年预测市场规模:4.418 亿美元

- 复合年增长率:2026-2034 年 8.3%

市场份额:

- 在中国、日本、韩国和印度等国家快速工业化、城市化以及政府对生物降解塑料的大力支持的推动下,亚太地区将在2025年以41.3%的份额主导聚己二酸对苯二甲酸丁二醇酯市场。

- 从应用来看,在消费者需求不断增长以及对薄膜、袋子和硬质容器等可持续包装形式的监管压力的支持下,包装预计将在 2025 年保持最大的市场份额。

主要国家亮点:

- 中国:由于大规模的生产能力、具有成本效益的制造以及包装、农业和消费品行业不断增长的需求,成为亚太地区的主导国家。

- 美国:由成熟的包装行业、对可堆肥替代品不断增长的需求以及领先行业参与者的存在推动的强大市场。

- 德国、法国、英国:由于严格的环境法规以及欧盟一次性塑料指令下较早采用可生物降解材料,引领欧洲市场。

- 巴西、阿联酋、南非:由于环保意识不断增强、堆肥基础设施投资以及全球包装公司的扩张,需求不断增长。

聚己二酸对苯二甲酸丁二醇酯市场趋势

生物基 PBAT 和生产工艺进步可推动市场的可持续性和经济可行性

生物基聚己二酸对苯二甲酸丁二醇酯的开发是行业的一个重要趋势,因为它有助于减少碳足迹并提高产品的环境信用。生物基 PBAT 由可再生原料制成,例如植物油或农业废物,而不是化石燃料。这种向可再生原材料的转变与对可持续发展和向循环经济转型的日益重视是一致的。可再生原料的利用有助于减少对化石燃料的依赖,并有助于建立更可持续的供应链。 亚太地区从 2022 年的 1.399 亿美元增长到 2023 年的 7510 万美元。

除了生物基PBAT的发展之外,产品制造业也见证了生产工艺的进步。化学合成技术的改进、工艺优化以及连续生产和自动化控制系统等先进技术的使用提高了效率、降低了能耗并提高了产品质量。这些进步使制造商能够扩大生产规模,提高 PBAT 的经济可行性,并更好地满足对可持续和可生物降解材料不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

聚己二酸对苯二甲酸丁二醇酯市场增长因素

PBAT 的卓越特性推动其在可持续包装中的应用

包装行业是市场增长的关键驱动力。聚己二酸对苯二甲酸丁二醇酯在各种包装应用中的广泛采用是该材料日益普及和市场扩张的一个重要因素。 PBAT 在包装领域受欢迎的主要原因之一是其高生物降解性和可组合性。随着消费者和监管机构越来越意识到一次性塑料对环境的影响,需要可持续包装替代品增加了。 PBAT 在工业堆肥环境下的降解能力使其成为传统石油基塑料的有吸引力的替代品,特别是对于食品包装、一次性餐具和购物袋。

此外,聚己二酸对苯二甲酸丁二醇酯独特的柔韧性、韧性和加工性能组合使其适用于多种包装形式。从柔性薄膜和袋子到刚性容器和托盘,PBAT 可以进行定制,以满足包装行业的不同需求。这种多功能性使该产品能够渗透到广泛的包装领域,进一步推动聚己二酸对苯二甲酸丁二醇酯市场的增长。

包装向可持续材料的转变与 PBAT 生产工艺的进步同时发生,这提高了材料的成本竞争力和可用性。因此,PBAT 已成为寻求减少环境足迹同时保持所需性能特征的包装制造商的日益可行和首选。

制约因素

成本上升、产量有限和废物基础设施薄弱可能会阻碍市场增长

尽管包装行业和其他应用对 PBAT 的需求不断增加,但与其他塑料替代品相比,该材料目前在生物降解塑料行业中的市场份额相对较低。关键问题之一是聚己二酸对苯二甲酸丁二醇酯的生产成本比领先的生物聚合物和典型的石油基聚合物更高。复杂的合成工艺和PBAT制造的相对初级阶段导致其较高的制造费用。这使得 PBAT 难以在价格上与更成熟的塑料替代品竞争,尤其是在价格敏感的市场。

此外,生产能力有限以及全球制造商数量相对较少可能会限制该材料的供应并阻碍其广泛采用。此外,许多地区缺乏全面的废物管理基础设施和堆肥设施,可能会阻碍该产品生物降解性优势的充分实现。开发必要的废物处理能力对于实现基于 PBAT 的产品的循环使用并进一步推动市场增长至关重要。

聚己二酸对苯二甲酸丁二醇酯市场细分分析

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于柔性薄膜、袋子、小袋和硬质容器需求的增加,包装领域处于领先地位

根据应用,市场分为包装、消费品、农业和园艺、涂料和粘合剂等。

到2026年,包装领域将占据最大的聚己二酸对苯二甲酸丁二醇酯市场份额,达到70.45%,是全球市场增长最快的应用。 PBAT 优异的生物降解性、灵活性和加工性能使其成为各种包装形式的首选,包括柔性薄膜、袋子、小袋和硬质容器。消费者和监管机构对可持续包装解决方案的需求不断增长,是该行业采用产品的主要推动力。

PBAT 在一次性餐具、化妆品容器和个人护理用品。其可生物降解和可堆肥特性符合消费者对传统塑料环保替代品日益增长的偏好,这极大地推动了消费品中 PBAT 的需求。

- 预计到 2023 年,消费品领域将占据 24% 的份额。

聚己二酸对苯二甲酸丁二醇酯在农业和园艺领域的应用越来越广泛,例如地膜、花盆和育苗盘。该材料的生物降解性使其易于处置并融入土壤,减少废物和环境影响,促进了市场增长。

PBAT 的多功能性延伸至涂料和粘合剂市场,在水基和无溶剂配方中用作成分。该材料的柔韧性和耐用性极大地推动了纸张涂料、热熔胶和压敏胶等应用的需求。

区域见解

按地区划分,市场分为亚太地区、欧洲、北美和世界其他地区。

Asia Pacific Polybutylene Adipate Terephthalate Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太地区市场规模达到8870万美元,占市场总收入的41.30%,预计2026年将达到9640万美元。在中国、日本、韩国和印度等国家快速工业化、城市化和不断提高的环保意识的推动下,该地区是PBAT最大且增长最快的市场。由于其庞大的生产能力、具有成本效益的制造能力以及国内包装、农业和消费品等各种最终用途行业以及出口不断增长的需求,中国在市场上占据主导地位。此外,该地区强劲的包装行业,加上促进可生物降解材料的政府法规和政策的支持,在推动市场扩张方面发挥了重要作用。预计到2026年,中国市场规模将达到5080万美元。另一方面,印度市场规模可能为1290万美元,日本预计到2026年将达到8870万美元。

- 在中国,消费品领域预计到 2023 年将占据 24.4% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美是聚己二酸对苯二甲酸丁二醇酯的另一个重要市场,特别是在美国。2025年北美市场价值为4310万美元,占全球收入的20.10%,预计到2026年将达到4620万美元。该地区成熟的包装行业以及消费者对传统传统替代品的可持续替代品的需求不断增长塑料推动了产品的采用。此外,北美先进制造能力的发展和主要行业参与者的存在进一步促进了该区域市场的增长。预计2026年美国市场规模将达到3730万美元。

欧洲

欧洲是一个成熟的市场,德国、法国和英国等国家处于向可生物降解和可堆肥材料转变的最前沿。 2025年,欧洲占据全球市场30.90%的份额,估值达到6630万美元,预计到2026年将增长至7160万美元。欧盟一次性塑料指令等严格的环境法规加速了PBAT在整个地区包装和其他应用中的采用。英国市场到 2026 年可能达到 1850 万美元。同时,德国市场到 2026 年预计为 2290 万美元,法国到 2025 年可能为 1004 万美元。

中东和非洲

2025年,中东和非洲市场规模为1650万美元,占全球需求的7.70%,预计2026年将增长至1770万美元。

世界其他地区

到2025年,世界其他地区的市场价值可能达到1651万美元,因为第四大地区包括拉丁美洲、中东和非洲等地区,规模相对较小,但增长迅速。环保意识的提高、对可持续基础设施的投资以及跨国包装公司在这些地区的扩张是推动产品需求的关键因素。

聚己二酸对苯二甲酸丁二醇酯市场重点企业名单

公司投资技术和生产进步以加强其市场地位

主要聚己二酸对苯二甲酸丁二醇酯制造商正在积极参与各种战略举措,以加强其市场地位并利用对生物可降解材料不断增长的需求。主要参与者正在投资技术升级和研发,以提高生产效率和产品性能。制造商还致力于开发基于 PBAT 的创新配方和应用,以使其产品组合多样化。此外,领先企业正在建立战略合作和伙伴关系,以扩大其地理范围、进入新市场并增强其在全球市场的整体竞争力。

主要公司简介:

- 巴斯夫公司(德国)

- Novamont S.p.A.(挪威)

- 金发科技.有限公司(中国)

- 欧瑞康巴马格汇通(扬州)工程有限公司 (中国)

- 新疆蓝岭屯河科技有限公司有限公司 (中国)

- 金汇兆龙高科技股份有限公司 (中国)

- 黎明(中国)

- 三菱商事(香港)有限公司。 (日本)

- 恩泰克聚合物(我们。)

- 杭州沛金化工有限公司(中国)

报告范围

该研究报告提供了全面的聚己二酸对苯二甲酸丁二醇酯市场分析,并强调了领先公司和应用等关键方面。此外,它还提供有关数量和价值的定量数据、市场分析、市场数据的研究方法以及对市场趋势的洞察。它强调了重要的行业发展和竞争格局。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

重点产业发展

2024 年 6 月 -巴斯夫推出了其可堆肥生物聚合物的生物质平衡版本,ecoflex® F Blend C1200 BMB。与标准等级相比,该 PBAT 变体利用通过认证的生物质平衡方法获得的可再生原料,产品碳足迹降低了 60%。

2022 年 3 月 - Novamont 和 Versalis 加强了绿色化学合作伙伴关系,重点开发可再生化学平台。此次合作旨在加速生物经济领域技术和供应链的发展。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 8.3% |

|

分割 |

按申请

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 2.146 亿美元,预计到 2034 年将达到 4.418 亿美元。

2025年,亚太地区将占据最大的市场份额。

该市场的复合年增长率为 8.3%,预计在预测期内(2026-2034 年)将呈现快速增长。

从应用来看,到2025年,包装领域将占据最大份额。

Pbats 的生物降解性、多功能性和可持续包装的生产进步是推动市场增长的关键因素。

2025年,中国将占据最高的市场份额。

巴斯夫股份公司、Novamont S.p.A.、金发科技。有限公司和金汇兆龙高科技有限公司是市场的领先参与者。

对环保包装的需求不断增长以及监管环境的不断加强预计将促进产品消费。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

相关报道