多晶硅市场规模、份额和行业分析,按应用(太阳能光伏和电子)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

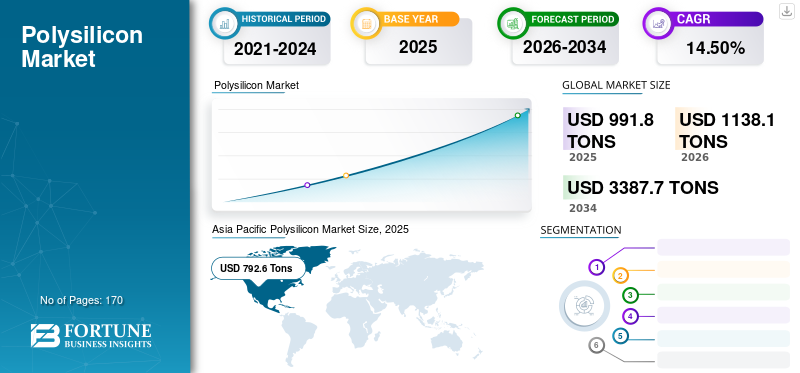

2025 年全球多晶硅市场规模预计为 991.8 吨,预计将从 2026 年的 1,138.10 吨增长到 2034 年的 3,387.70 吨,预测期内复合年增长率为 14.50%。亚太地区在多晶硅市场占据主导地位,2025年市场份额将达到80.30%。此外,在电子行业对半导体制造的强劲需求的推动下,美国多晶硅市场规模预计将大幅增长,到2032年预计产量将达到318.77吨。

多晶硅或多晶硅由冶金级硅生产。它是一种超高纯度的硅,由许多较小的晶体组成。这种材料是太阳能电池和其他电子设备制造中的关键材料成分。它用于电子工业,通常含有少于十亿分之一的杂质。另一方面,为太阳能光伏发电纯度相对较低。

COVID-19 大流行期间实施的区域封锁限制扰乱了供应链,对众多最终用途行业产生了不利影响。原材料供应短缺对半导体制造产能造成重大影响,导致硅芯片短缺。由于太阳能发电的普及,太阳能发电市场在疫情期间呈现出上升趋势。然而,多晶硅生产商无法跟上不断增长的需求,导致供需缺口巨大。因此,这种材料的价格在过去几十年不断下降后,在2020年首次大幅上涨。

下载免费样品 了解更多关于本报告的信息。

多晶硅市场要点

- 2025年市场规模:991.8吨

- 2026年市场规模:1,138.10吨

- 2034年预测市场规模:3,387.70吨

- 复合年增长率:2026-2034 年 14.50%

- 2025 年,亚太地区以 80.30% 的份额占据市场主导地位。

- 到2026年,太阳能光伏领域将占据80.33%的市场份额。

- 电子行业受到各行业不断增长的半导体需求的支持。

北美

在太阳能装置和半导体需求不断增长的推动下,2025 年市场产量将达到 137.7 吨。

亚太地区

在强大的太阳能制造和生产能力的支持下,2025年市场量将达到792.6吨。

欧洲

在可再生能源目标和不断扩大的太阳能项目的推动下,2025 年市场产量将达到 53.4 吨。

我们。

预计到2026年美国市场产量将达到149.7吨。

日本

预计到2026年日本市场产量将达到25.4吨。

阅读更多

多晶硅市场趋势

新兴经济体不断发展的数字化推动市场增长

数字化为新兴经济体提供了巨大的增长机会,可以提高增长率并成为全球经济的一部分。数字化拉近了人们的距离,更好地利用资源,加速发展和经济增长。为了挖掘数字化的潜在优势,各国政府和国际组织都在鼓励并大力投资数字化。例如,印度政府自 2015 年以来一直在运行数字印度计划,其愿景是将印度转变为数字赋能的社会和知识经济。数字化通过改善在线基础设施和增加互联网连接或使国家在技术领域实现数字化,帮助人们以电子方式获得服务。这导致人们对数字化的反应增强,从而导致对数字化的需求增加消费电子产品,这也导致了电力需求的增加。因此,数字化的不断发展推动了对电子级产品的需求,为市场提供了利润丰厚的机会。

多晶硅市场增长因素

太阳能光伏需求不断增长推动市场增长

气候变化是当今世界面临的最严峻的挑战之一,影响着地球上的每个地区。近年来,热浪、干旱、龙卷风和暴雨等极端天气事件变得越来越普遍,扰乱了商业活动并影响了人们的生活。根据联合国政府间气候变化专门委员会(IPCC)发布的2021年报告,全球平均气温较19世纪工业化前水平已上升1.1摄氏度。科学家估计,未来20年全球平均气温可能上升1.5摄氏度,超过《巴黎协定》规定的1.5摄氏度危险极限。有助于避免全球变暖灾难性影响的关键行动之一是通过减少化石燃料消耗和转向替代能源来立即减少温室气体排放可再生能源能源,例如太阳能。

美国、中国和欧盟等主要经济体已表示打算在未来几年实现净零排放,其中太阳能发电场在其战略中发挥着关键作用。全球生产的多晶硅的很大一部分被太阳能光伏行业用于制造太阳能电池和电池板。尽管新冠肺炎 (COVID-19) 大流行导致全球经济放缓,但住宅和商业领域对太阳能光伏板的需求却大幅增长。全球多个国家报告太阳能发电能力大幅增加,这种趋势可能在预测期内持续下去。例如,作为减少对化石燃料依赖和减少碳排放战略的一部分,中国在 2020 年新增了 48.2 吉瓦的太阳能发电能力。预计日益增长的环境问题将在预测期内加速太阳能等可再生能源的采用。由于可再生能源的采用不断增加,预计太阳能光伏行业在预测期内将大幅扩张,这反过来又将有利于并推动多晶硅市场的增长。

下载免费样品 了解更多关于本报告的信息。

各种最终用途行业对半导体的需求不断增长,推动市场增长

多晶硅以高纯度形式存在。其结构紧凑、效率高、电容低,是一种优良的半导体材料。大面积沉积相对容易。充电、电力和信号传输期间的能量损失最小。它具有优异的性能,例如高导热性、大临界场和高电压电势。多晶硅半导体器件提供高功率密度和开关频率,并使晶体管能够在高电压水平下工作。由于所有这些优越的特性,这些半导体被广泛应用于多个最终用途行业的不同电子元件,推动市场增长。

物联网、人工智能、5G频谱的逐步发展和加密货币的出现是预计未来几年推动半导体需求的一些关键因素。这最终将导致对高纯度多晶硅的需求增加。

制约因素

利用资本密集型制造工艺来限制市场增长

建立制造工厂是资本密集型企业,也需要现代技术和高技能的劳动力。中国目前在市场上占据主导地位,约占全球产量的80%。疫情造成的供应链中断导致硅芯片短缺,影响了所有半导体电子相关行业,包括依赖半导体零部件的汽车和消费电子行业。在目睹了供应链的脆弱性后,一些国家已经认识到国内生产的重要性及其对半导体依赖行业的地缘政治影响。

全球各国一直在采取举措并投资发展国内生产设施,以保护其依赖半导体的行业。然而,由于建立制造设施所需的资金较高,此类企业的投资仅限于财力雄厚的企业。制造过程的资本密集型性质一直是一个主要瓶颈,预计将限制市场增长。此外,来自中国低成本产品的竞争增加了业务的不确定性,限制了其他地区制造业的投资和发展。

多晶硅市场细分分析

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

越来越多地采用可再生能源创造新的市场机会

根据应用,市场分为太阳能光伏和电子产品。

到2026年,太阳能光伏领域将占据80.33%的市场份额。由于太阳能光伏板制造过程中材料的广泛使用,太阳能光伏领域在市场上占据主导地位。半导体。该细分市场的增长主要归因于世界各地对太阳能光伏系统安装的需求不断增长,进而导致需求激增。太阳能光伏行业是全球增长最快的行业之一。根据国际能源署 (IEA) 的数据,该行业几乎占全球净能源产能的三分之二。

此外,用于为迷你电网供电的太阳能光伏电站是一种为无法使用输电线路的人们提供电力的绝佳方式,主要是在拥有优质太阳能资源的新兴国家。由于特定最终用途领域的巨大需求,包括太阳能电池安装的增长、太阳能光伏安装的投资和激励措施的增加以及半导体销售的增长,市场的增长将推动市场的发展。

区域见解

Asia Pacific Polysilicon Market Size, 2025 (Tons)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区的产量为792.6吨,占全球市场收入的80.30%,预计到2026年将增长至914.1吨。由于其完善的硅产业以及低成本的劳动力和煤炭,中国在制造和出口方面占据了全球市场的主导地位。 2020年,中国新增装机容量48.2吉瓦 太阳能能力,作为减少对化石燃料依赖并降低碳排放战略的一部分。多晶硅制造商大多位于中国,正在努力满足光伏行业不断增长的需求。由于供应短缺,该材料的价格已上涨 40%,预计未来几年仍将保持高位,尽管新的制造设施正在开发中,但需要时间才能赶上不断增长的需求。高成本影响了太阳能行业,迫使制造商削减光伏组件产能。该地区其他国家已开始投资国内生产设施,以保障其不断扩大的光伏和电子行业免受潜在短缺的影响。例如,NTPC和BHEL等印度公共部门公司已宣布有意建设产能约10吉瓦的多晶硅生产设施,以减少对中国的依赖。由于该地区的一些国家可能采用太阳能等可再生能源来满足其能源需求,因此太阳能光伏产业预计将扩大。多晶硅是太阳能光伏组件制造的关键部件,预计需求将激增,推动东南亚太平洋地区的市场扩张。日本市场预计到2026年将达到25.4吨,中国市场预计到2026年将达到793.4吨,印度市场预计到2026年将达到12.6吨。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美地区占据全球市场的13.70%,收入为137.7吨,预计2026年将达到156.4吨。由于太阳能光伏行业需求的增长,北美多晶硅市场份额预计将扩大。近年来,由于负担能力的提高、政府的激励措施以及减少碳排放的承诺,美国的住宅和商业太阳能装置大幅增加。根据太阳能行业协会和Wood Mackenzie发布的一项研究,尽管COVID-19导致经济放缓,美国太阳能行业在2020年新增装机容量创纪录的19.2吉瓦,比上一年增长了43%。该研究还预测,到 2030 年,太阳能装机量将是目前水平的四倍。预计该地区的太阳能发电行业将在预测期内扩张,这将有利于并推动市场的扩张。预计到2026年美国市场产量将达到149.7吨。

欧洲

欧洲在全球市场上保持着强势地位,2025年达到53.4吨,占5.20%的份额,预计2026年将达到58.7美元。欧盟委员会制定了具有法律约束力的目标,到2030年比1990年的水平减少55%的净碳排放量,到2050年完全消除碳排放。欧盟实现这些目标的举措之一是扩大碳的使用到2030年,可再生能源占总消费的比例提高到40%。根据SolarPower Europe发布的报告,该地区太阳能产业在2020年增长了11%,通过太阳能光伏组件额外提供了18.7吉瓦的发电能力。最近多晶硅价格的波动以及中国生产设施中强迫劳动和侵犯人权的指控预计将导致欧洲太阳能安装项目的短期延迟。然而,从长远来看,欧盟预计将采取必要行动,例如发展国内生产设施以加强其太阳能产业。该地区太阳能行业不断增长的需求以及欧盟对向可再生能源过渡的坚定承诺预计将推动市场扩张。英国市场预计到2026年将达到6.5吨,而德国市场预计到2026年将达到16吨。

世界其他地区

2025年,世界其他地区的市场规模为8.1吨,占全球市场份额的0.8%,预计2026年将达到8.9吨。

政府鼓励绿色能源和高可用土地的举措可能会在预测期内促进巴西和墨西哥等国公用事业规模太阳能发电厂的增长,从而推动市场扩张。包括沙特阿拉伯、伊朗、伊拉克和科威特在内的许多产油国此前曾表示,它们希望通过纳入太阳能等可再生能源来实现能源组合多元化。多个大型太阳能项目正在筹备中,所有这些项目都可能受益并扩大中东和非洲市场。

多晶硅市场重点企业名单

公司为加强市场份额而采取的战略规划

一些主要的多晶硅厂商主要主导市场。现有的参与者已经开发了专有产品,并且由于其独特的产品供应,他们比其他参与者保持着竞争优势。此外,这些公司还不断进行研发活动,以开发更好的解决方案,以满足电子行业不断变化的需求。

该市场的主要公司包括 Wacker Chemie AG、Xinte Energy Co., Ltd.、OCI Company Limited、Hemlock Semiconductor Corporation 和 REC Silicon ASA 等。工厂扩建和新制造设施的开发是全球市场的特征。其他几家公司,如大全新能源公司、协鑫科技控股有限公司、三菱综合材料公司、卡塔尔太阳能技术公司、德山公司等都是该市场的积极参与者。

主要公司简介:

- 大全新能源股份有限公司 (中国)

- 协鑫科技控股股份有限公司 (中国)

- 赫姆洛克半导体公司(我们。)

- 三菱综合材料株式会社(日本)

- OCI 有限公司(韩国)

- 卡塔尔太阳能技术(卡塔尔)

- REC Silicon ASA(挪威)

- 德山株式会社(日本)

- 瓦克化学股份公司(德国)

- 新特能源股份有限公司 (中国)

主要行业发展:

- 2022 年 8 月:REC Silicon宣布已与Mississippi Silicon签订谅解备忘录,承诺两家公司就原材料供应协议进行谈判,并帮助建立低碳且完全可追溯的美国太阳能供应链。此举将帮助该公司支持美国端到端太阳能供应链的发展,从原硅到多晶硅,最后到完全组装的模块。

- 2022 年 4 月:OCI 签署了一份谅解备忘录,向韩国太阳能制造商韩华解决方案供应多晶硅。供货合同价值约12亿美元。

- 2021 年 2 月:协鑫科技控股有限公司与天津中环半导体和隆基绿能科技完成交易。作为交易的一部分,协鑫将长期向两家中国公司供应多晶硅。

报告范围

该研究报告提供了不同细分市场的市场份额、规模、增长率和趋势分析的定性和定量见解。除此之外,研究报告还对市场动态和竞争格局进行了详尽的分析。本市场分析报告中提出的各种关键见解包括 PORTER 的五种力量、最新行业发展、监管情景和主要行业趋势。该报告还强调了该市场主要参与者之间的竞争格局。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为14.50% |

|

单元 |

体积(吨) |

|

分割 |

按申请

|

|

按地区

|

常见问题

据Fortune Business Insights预测,2025年全球多晶硅市场规模为991.8吨,预计将从2026年的1,138.10吨增长到2034年的3,387.70吨,预测期内复合年增长率为14.5%。

该市场的推动因素包括太阳能光伏 (PV) 系统需求的不断增长、可再生能源的采用不断增加,以及半导体在电子产品、电动汽车以及 5G 和人工智能等通信技术中的使用不断增加。

复合年增长率为 14.50%,市场在预测期内(2026-2034 年)将呈现稳定增长。

亚太地区在全球多晶硅市场占据主导地位,到2025年将占全球多晶硅总量的80.30%。中国凭借其强大的制造基础设施、低成本劳动力以及对太阳能发电装置的高需求而在该地区处于领先地位。

多晶硅主要用于太阳能光伏板和半导体。太阳能级多晶硅为太阳能系统提供动力,而电子级多晶硅则用于微芯片、晶体管和集成电路。

新兴经济体的快速数字化正在增加对消费电子产品和互联网基础设施的需求,这反过来又增加了对半导体设备中使用的高纯度多晶硅的需求。

该市场面临资本密集型制造、供应链中断以及全球80%以上多晶硅生产对中国的地缘政治依赖等挑战,限制了多元化和对其他地区的投资。

是的,太阳能行业是多晶硅需求的主要推动力。向净零排放过渡的国家正在大力投资太阳能,而多晶硅是太阳能电池和电池板生产的关键原材料。

主要参与者包括大全新能源(中国)、瓦克化学股份公司(德国)、OCI 公司(韩国)、Hemlock Semiconductor(美国)和 REC Silicon(挪威)。这些公司专注于产能扩张、研发和战略合作伙伴关系,以加强其市场占有率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 170

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。