聚氯乙烯 (PVC) 管道市场规模、份额和行业分析,按产品类型(未增塑 PVC (UPVC)、氯化 PVC (CPVC) 等)、按成分(管道和配件)、按应用(农业灌溉、市政给排水、建筑给排水、市政燃气、电力和电信等)以及区域预测,2026-2034 年

主要市场见解

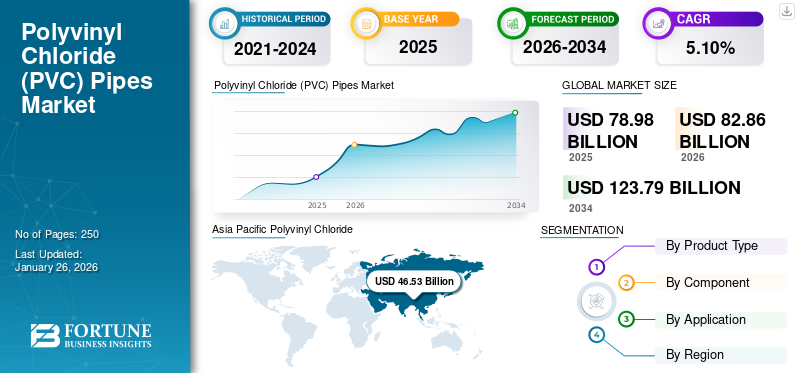

2025年全球聚氯乙烯(PVC)管市场规模为789.8亿美元,预计将从2026年的828.6亿美元增长到2034年的1237.9亿美元,预测期内复合年增长率为5.10%。亚太地区主导聚氯乙烯(PVC)管道市场,2025年市场份额为58.90%。

聚氯乙烯 (PVC) 管道因其轻质、成本效益、易于安装和耐用性而广泛应用于管道应用。其卓越的热和电性能绝缘特色也促成了它们的受欢迎。 PVC 管道随着时间的推移能够抵抗腐烂、磨损和生锈。它们还可以承受地震多发地区的强烈震动和极端运动。管道和配件行业的主要驱动力是全球基础设施的快速城市化。该市场由许多因素驱动,例如对更广泛和更经济的污水管道的需求、建筑活动中管道的使用、基础设施的发展以及石油和工业的增长。此外,包括采矿和化工在内的许多其他行业可能会在评估期内推动全球聚氯乙烯(PVC)管道市场的增长。

由于全球封锁和进出口活动暂停,COVID-19 爆发对市场产生了负面影响。此外,旅行限制和经济不稳定导致供应链中断和关键工业活动的延误,从而减少了2020年的销售额。然而,2020年下半年,建筑行业恢复运营,从而重振了聚氯乙烯(PVC)管道市场。

下载免费样品 了解更多关于本报告的信息。

聚氯乙烯 (PVC) 管材市场要点

- 2025年市场规模:789.8亿美元

- 2026年市场规模:828.6亿美元

- 2034 年预测市场规模:1237.9 亿美元

- 复合年增长率:2026-2034 年 5.10%

- 2025 年,亚太地区以 58.90% 的份额占据市场主导地位。

- 2026年UPVC占有22.48%的份额。

- 2026年管道占市场份额为83.04%。

北美

北美地区2025年达到118.2亿美元,预计2026年将增长至123.7亿美元,占比15.00%。

欧洲

欧洲2025年录得132.8亿美元,预计2026年将达到138.2亿美元,占据16.80%的份额。

亚太地区

亚太地区2025年创收465.3亿美元,预计2026年将达到490.6亿美元,占比58.90%。

我们。

预计到 2026 年,市场规模将达到 112.6 亿美元。

日本

预计到 2026 年,市场规模将达到 65.1 亿美元。

阅读更多

聚氯乙烯(PVC)管材市场趋势

城市农业推动市场扩张的势头

根据联合国粮食及农业组织的说法,城市农业可以帮助满足日益增长的粮食需求。多年来,聚氯乙烯 (PVC) 管道一直用于农业应用,因为它们相对耐用、耐候,并具有优异的化学和机械性能。它们不会生锈,可以与植物、营养物质、水和鱼类排泄物接触数十年,使其成为农业应用的理想材料。此外,根据欧洲乙烯基制造商理事会 (ECVM) 的数据,PVC 可以回收近 10 次,而不会失去其物理和化学特性。此外,它不需要任何新材料来恢复其功能特性。随着城市农业的普及,聚氯乙烯(PVC)管道的使用由于上述优点而不断增加。因此,这个因素将在市场上创造有利可图的机会。

下载免费样品 了解更多关于本报告的信息。

聚氯乙烯 (PVC) 管道市场增长因素

不同行业的采用率不断提高,替换需求不断上升,推动全球市场发展

与钢铁等传统材料制成的管道相比,塑料管道具有许多优点。制造塑料管道所用的原材料是原油的衍生物,这意味着塑料管道的成本与原油价格相关,使其比替代品便宜。各种独特的性能和低廉的价格导致金属管道被塑料管道替代。全球原材料(PVC、PE 和 PPR)供应量的增加以及新石化设施的投产为塑料管道行业提供了支持。在塑料管道中,聚氯乙烯 (PVC) 管道是最受欢迎的管道,各种应用对这些管道的需求不断增长,预计将推动市场的发展。聚氯乙烯 (PVC) 管道具有高惰性和耐腐蚀性,使其不会滋生细菌的生物膜污染。因此,这些管道已成为饮用水运输的安全选择。在农村地区建立庞大的供水网络是市场确定的关键驱动因素之一。此外,在评估期内,用塑料管道替换旧管道将产生对这些管道的额外需求。

制约因素

与 PVC 生产和生命周期相关的危害可能会抑制产品需求

健康儿童健康世界组织声称聚氯乙烯是最毒的物质之一塑料。然而,PVC 被用于许多日常使用的产品中,包括管道、窗框、玩具、瓶子、吸塑包装、鞋子、信用卡等。据绿色和平组织称,聚氯乙烯在其生命周期的每个因素的某个阶段都对人类健康和环境构成严重威胁。该协会甚至认为PVC是所有塑料中对环境危害最大的塑料。

氯是 PVC 制造的重要组成部分,占美国氯消耗量的三分之一以上。同时,它也是许多问题的根源,例如破坏臭氧层的氟氯化碳、拉夫运河的二恶英污染以及多氯联苯和滴滴涕农药。由于PVC对人类健康和环境造成诸多不利影响,其市场可能面临环境监管机构的严厉行动,从而阻碍其增长。

聚氯乙烯(PVC)管道市场细分分析

按产品类型分析

由于使用寿命更长,非增塑聚氯乙烯 (UPVC) 领域将占据重要份额

根据类型,市场分为未增塑聚氯乙烯 (UPVC)、氯化聚氯乙烯 (CPVC) 等。预计到 2026 年,UPVC 领域将以 22.48% 的份额占据市场主导地位,预计复合年增长率为 4.3%。 UPVC 管道是用于住宅、商业和工业建筑等各种用途的供水的简单且经济的解决方案。由于它们比传统管道系统具有许多优势,并且能够提供更长的免维护使用寿命,因此它们将保持相对于其他类型的主导地位。

由于其优异的耐高温腐蚀性能,氯化聚氯乙烯 (CPVC) 领域的增长速度预计快于其他产品类型。尽管它与 PVC 具有许多相同的功能和特性,但其弯曲、成型和焊接能力使其适用于储罐、洗涤器和通风系统。

其他类型包括各种改性聚氯乙烯 (PVC) 管材,包括软质管材、高抗冲管材、分子取向管材等。由于应用范围有限,该细分市场将在预测期内适度增长,包括埋地非饮用水应用,例如灌溉和下水道泵送系统。

按成分分析

各种应用的广泛用途增加了对管道的需求

根据组件,市场分为管道和配件。到2026年,管道领域将占据全球市场的主要份额,达到83.04%。由于其在农业灌溉和市政及建筑给排水应用中的高利用率,管道将在预测期内保持其在市场上的主导地位。 PVC管材因其独特的性能而受到许多终端用户的关注,推动了市场的需求。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

农业灌溉因其广泛的应用范围而占据主要市场份额

按用途划分,市场分为农业灌溉、市政给排水、建筑给排水、市政燃气、电力及排水等。电信,以及其他。预计到 2026 年,农业灌溉领域将占据市场主导地位,份额为 32.48%。聚氯乙烯 (PVC) 管道在农业领域具有广泛的应用范围,包括通过打井收集地下水、滴灌和喷水管线以及通用配水管道。

除农业应用外,这些管道还用于市政和建筑供水和排水应用。这两个领域都是聚氯乙烯 (PVC) 管道的主要应用领域,预计增长速度将快于其他领域。在这些应用中,PVC 制成的管道通常用于连接不同建筑物和设备的输水、排水和通风口。此外,它们还用于管理商业建筑和工业区等不同场所的废物,从而推动预测期内的市场增长。

区域见解

从地理上看,该市场的研究遍及北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Polyvinyl Chloride (PVC) Pipes Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年达到465.3亿美元,占58.90%的份额,预计2026年将达到490.6亿美元。由于中国和印度等主要经济体的存在,该地区已被确定为最大的消费国。中国是亚太地区的领先国家,也主导着全球市场。中国是最大的农业区之一,需要大量的灌溉产品,其中PVC管在中国农业灌溉管材市场中占据主导地位。此外,该国建筑业拥有众多基础设施开发项目,这将为供水和排水应用的 PVC 管道创造额外的需求。日本市场预计到2026年将达到65.1亿美元,中国市场预计到2026年将达到291.4亿美元,印度市场预计到2026年将达到51.7亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025 年,欧洲地区占据全球市场的 16.80%,收入为 132.8 亿美元,预计 2026 年将达到 138.2 亿美元。聚氯乙烯 (PVC) 管道可以回收利用,而不会失去其技术性能。欧洲每年通过 VinylPlus 计划回收约 80,000 吨 PVC 管道。这种回收物用于制造新管道和几种不同的 PVC 产品。回收材料的可追溯性和认证计划提高了产品的可靠性,从而提高了消费者对产品的采用率。欧洲国家的此类举措预计将在预测期内以 4.3% 的复合年增长率推动该区域市场。到2026年,英国市场预计将达到23.7亿美元,而德国市场预计到2026年将达到37.4亿美元。

北美

2025 年,北美市场规模为 118.2 亿美元,占全球需求的 15.00%,预计到 2026 年将增长至 123.7 亿美元。根据 Vinyl Institute 的数据,美国和加拿大新安装的生活污水系统中有四分之三以上使用聚氯乙烯 (PVC) 管道。此外,在美国和加拿大安装的新配水管中,超过 70% 的管道由 PVC 制成。 PVC 管道的如此大规模采用将在预测期内推动北美市场的发展。预计到2026年美国市场将达到112.6亿美元。

拉丁美洲、中东和非洲

2025年,拉丁美洲市场规模为41.1亿美元,占全球市场的5.20%,预计到2026年将增长至42.6亿美元。2025年中东和非洲市场规模为32.3亿美元,占全球行业的4.10%,预计2026年将达到33.4亿美元。拉丁美洲和中东和非洲市场预计将达到33.4亿美元。评估期间适度增长。沙特 2030 年愿景以及巴西和墨西哥的其他基础设施开发项目将有助于各自地区的市场增长。

聚氯乙烯(PVC)管材市场主要企业名单

主要制造商通过战略扩张和创新推动增长

Asahi Yukizai Corporation、Astral Pipes、JM Eagle、宝理塑料集团和 Westlake Pipe & Fitting 被认为是全球 PVC 管道市场研究中的杰出制造商。这些主要参与者采用了多种策略来增强其在行业中的影响力。其中值得注意的策略包括增加产能、引入生产创新和进行收购。 Westlake Corporation、Ajay Pipes、Raksha Pipes 和 Arihant Polymers 参与了上述几项战略活动。

主要公司简介:

- 旭幸材株式会社(日本)

- 星体管道(印度)

- 艾普科有限公司(英国。)

- JM Eagle(美国)

- Molecor(西班牙)

- 宁波千祥汇亚国际贸易有限公司 (中国)

- 周质体(法国)

- 宝理塑料集团(俄罗斯)

- Serene Plast(土耳其)

- Westlake 管道及配件(美国)

主要行业发展:

- 2023 年 10 月 –Shand Group of Industries 子公司 Raksha Pipes 宣布计划扩大 PVC、UPVC 和CPVC管材十倍。该公司计划扩大其城市和农村业务,以满足对其产品需求的强劲增长。

- 2022 年 7 月 –Arihant Polymers透露,计划在马哈拉施特拉邦索拉普尔区的Chincholi工业区安装新的PVC管道生产装置。

- 2021 年 12 月 –Westlake Chemical Corporation 的子公司北美管道公司 (NAPCO) 推出了一种新型分子取向 PVC (PVCO) 管道,其制造碳足迹比任何其他管道材料都要低。这将使该公司能够满足对环保产品不断增长的需求。

- 2021 年 9 月–Westlake 收购了 Dimex,这是一家美国后工业再生塑料物质加工商,也是再生 PVC 和 TPE 化合物的供应商。 Dimex 利用回收 PVC 生产面向可持续发展的客户产品,使 Westlake 能够满足美国对可持续产品不断增长的需求。

报告范围

An Infographic Representation of Polyvinyl Chloride (PVC) Pipes Market

Pipes Market")

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该研究报告提供了详细的市场分析,并重点关注领先公司、类型、组件和应用等关键方面。此外,它还提供有关数量和价值的定量数据、市场分析、市场数据研究方法、对市场趋势的洞察,并突出重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 5.10% |

|

分割 |

按产品类型

|

|

按组件

|

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 789.8 亿美元,预计到 2034 年将达到 1237.9 亿美元。

复合年增长率为 5.10%,预计该市场将在 2026 年至 2034 年的预测期内呈现快速增长。

从应用来看,2026年农业灌溉领域将占据市场主导地位。

各行业的不断增加的采用和不断增长的替代需求将推动全球市场的发展。

2026年,中国占据最高市场份额。

Asahi Yukizai Corporation、Astral Pipes、JM Eagle、Poly Plastic Group 和 Westlake Pipe & Fittings 是市场上的顶级参与者。

对城市农业的需求不断增长将为市场创造利润丰厚的增长机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

相关报道