精密加工市场规模、份额和行业分析,按控制类型(手动和数控)、按工艺类型(铣削、车削、放电加工 (EDM)、磨削、钻孔等)、最终用户(汽车、航空航天和国防、医疗、工业机械、电子等)以及区域预测,2026-2034 年

精密机械加工市场规模及未来展望

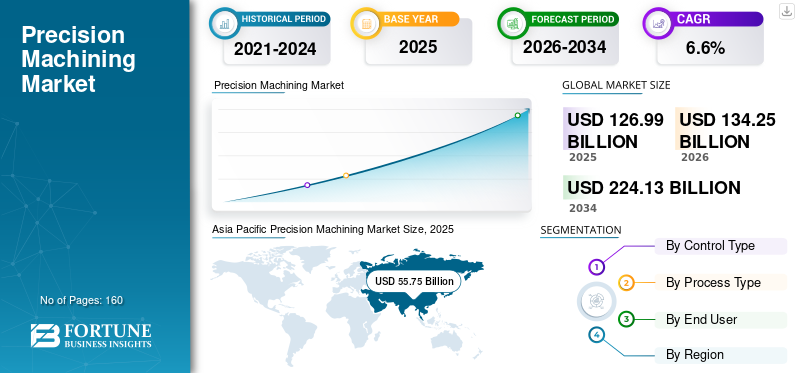

2025年,全球精密加工市场规模为1269.9亿美元。预计该市场将从2026年的1342.5亿美元增长到2034年的2241.3亿美元,预测期内复合年增长率为6.6%。亚太地区在精密加工市场占据主导地位,2025 年市场份额为 43.9%。

该市场通过提供汽车、航空航天、医疗和电子等多个制造领域所需的高容差组件,在支持现代制造方面发挥着关键作用。先进工业应用对高精度、改进表面光洁度和复杂零件几何形状的需求推动了对精密加工的需求不断增长。随着先进制造商越来越多地采用自动化、多轴数控系统和数字化生产技术,精密加工不断向更智能、更高效的生产环境发展。此外,增材制造的兴起正在补充传统的减材加工工艺,特别是在打印组件需要高精度精加工的混合生产模型中。发达经济体和新兴市场经济体制造业活动的扩张进一步支持了该行业的持续长期增长。

DMG MORI、Yamazaki Mazak、Okuma 和 Makino 等主要参与者通过扩展多轴 CNC 平台、自动化加工解决方案和数字监控功能,继续巩固自己的地位,以满足高精度工业需求。

下载免费样品 了解更多关于本报告的信息。

精密机械加工市场趋势

不断增加的多轴 CNC 采用和数字加工集成正在改变精密制造

先进的多轴数控加工中心和数字制造技术的采用日益推动精密加工市场的发展。根据行业数据,数控设备占全球新增机床安装量的大部分,反映了向自动化、高精度生产环境的转变。五轴加工的日益普及使制造商能够减少设置、改善公差控制并提高航空航天和医疗应用的生产率。

近年来,DMG MORI 和 Mazak 等主要制造商扩展了其多任务和五轴 CNC 平台,以满足复杂零件加工的需求。此外,集成数据分析和机器监控软件可实现预测性维护和实时性能优化,支持工业4.0整个加工设施的转型。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

电动汽车、航空航天和医疗领域对高耐受性组件的需求不断增加,正在加速市场增长

向电动汽车、轻型航空航天结构和精密医疗设备的转变显着增加了对高公差加工部件的需求。电动汽车传动系统、电池外壳和电力电子设备需要先进的铣削和车削工艺以及严格的尺寸控制。航空航天制造商继续扩大生产积压,推动精密需求铝和钛部件。

国际能源署强调了全球电动汽车产量的强劲增长,这直接增加了对精密加工电机轴、齿轮部件和结构外壳的需求。同样,全球飞机生产的复苏正在增强对发动机和结构部件加工的需求。这些结构性行业扩张继续推动精密加工市场的稳定增长。

市场限制

熟练劳动力短缺和资本密集度构成结构性挑战

精密加工需要能够管理先进数控系统的高技能操作员、程序员和工程师。许多工业地区报告熟练机械师短缺,这可能限制产能的扩张。此外,高端多轴加工中心和自动化集成涉及大量资本投资。

制造协会的行业报告经常强调招聘经过培训的机械师和数控程序员的困难。中小型机械车间在升级到先进的自动化系统时经常面临财务障碍。这些因素会降低采用率,特别是在发展中市场。

市场机会

半导体设备扩张和回流计划创造长期增长潜力

半导体制造设施的增长以及先进制造业回流北美和欧洲为精密加工供应商提供了巨大的机遇。半导体设备制造需要具有极其严格的公差和先进的表面精加工的超精密组件。

最近对美国和亚太地区半导体制造厂的投资预计将增加对光刻和加工设备中使用的精密加工部件的需求。此外,政府支持的制造业激励措施正在鼓励扩大当地产能,创造对先进加工服务的持续、长期需求。

细分分析

按工艺类型

由于生产复杂几何形状的多功能性,铣削领域占据主导地位

根据工艺类型,市场分为铣削、车削、 放电加工 (EDM)、磨削、钻孔等。

2025年,铣削领域占据最大的精密加工市场份额。由于铣削在生产复杂几何形状、结构壳体、发动机部件和航空航天零件方面具有多功能性,因此仍然占据主导地位。五轴和多任务加工中心的扩展显着提高了铣削效率和零件复杂性能力。 DMG MORI和马扎克等领先机床制造商推出了支持自动化集成和实时监控的先进铣削平台,巩固了该领域的领先地位。

放电加工 (EDM) 领域预计在预测期内将以 7.5% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按控制类型

由于机器的自动化和重复性优势,CNC 占据最大份额

根据控制类型,市场分为手动和数控。

2025年,数控细分市场占据最大的市场份额。与手动加工相比,数控加工可提供卓越的精度、可重复性,并减少人为错误。全球大多数新安装的机床都是基于 CNC 的,反映了向数字化制造的转变。自动化集成、机器人装载系统和人工智能辅助加工优化进一步巩固了 CNC 的主导地位。随着制造商采用智能工厂计划,数控系统不断在发达和新兴工业地区扩展。

CNC 细分市场预计在预测期内复合年增长率为 6.7%。

按最终用户

由于高产量和电动汽车扩张,汽车领域引领市场

根据最终用户,市场分为汽车、航空航天和国防、医疗、工业机械、电子等。

2025年,汽车领域将占据精密加工市场的最大份额。汽车生产需要大量精密零部件,包括发动机零部件、传动系统、电动汽车电机外壳、电池结构件等。电动汽车产量的快速扩张进一步增加了对精密加工轻量化零部件的需求。国际能源数据机构强调,全球电动汽车销量的增长继续增强了对传动系统和动力系统部件加工的需求。

预计电子行业在预测期内将以 7.7% 的复合年增长率增长。

精密机械加工市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

北美市场预计到2026年将达到277.6亿美元。该地区精密加工市场的增长得到航空航天和国防制造、电动车生产和医疗器械制造。持续的回流计划和对先进数控加工中心的资本投资预计将增强国内精密制造能力。

美国精密加工市场

预计到 2026 年,美国市场将达到 230.7 亿美元左右。航空航天制造商、国防承包商和电动汽车生产设施的强劲需求正在推动对多轴 CNC 和自动化加工系统的持续投资。

欧洲

预计到 2026 年,欧洲市场将达到 326.9 亿美元。该地区受益于德国和意大利强大的汽车制造基地,以及航空航天生产和工业机械出口。对高质量工程标准和精密驱动制造工艺的重视预计将维持对先进加工服务的需求。

英国精密加工市场

预计到 2026 年,英国市场将达到 38.3 亿美元,相当于全球销售额的 2.9% 左右。

德国精密机械加工市场

预计到2026年,德国市场规模将达到91.2亿美元,相当于全球销售额的6.8%左右。

亚太地区

亚太地区在2024年占据市场主导地位,并在2025年保持领先份额,市场估值为557.5亿美元。由于该地区在中国、日本、韩国和印度拥有强大的制造生态系统,预计将保持其市场领先地位。汽车生产、电子制造和半导体设备制造的快速扩张支持了对高公差加工部件的持续需求。中国仍然是最大的贡献者,而由于工业化程度的提高和政府的制造业举措,预计印度将成为该地区最快的增长者。

Asia Pacific Precision Machining Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

日本精密加工市场

预计2026年日本市场规模将达到120.6亿美元,相当于全球销售额的9.0%左右。

中国精密机械市场

预计2026年中国市场规模将达到223亿美元,相当于全球销售额的16.6%左右。

印度精密加工市场

预计2026年印度市场规模将达到67.5亿美元,相当于全球销售额的5.0%左右。

南美、中东和非洲

预计南美、中东和非洲地区在预测期内该市场空间将出现适度增长。南美洲的市场估值预计到 2026 年将达到 78.7 亿美元。这一增长预计将受到巴西汽车生产和该地区逐步工业现代化举措的支持。中东和非洲市场预计到 2026 年将达到 66.4 亿美元。这一增长预计将受到巴西汽车生产和该地区逐步工业现代化举措的支持。

海湾合作委员会精密加工市场

海湾合作委员会的市场预计到 2026 年将达到 27.7 亿美元,相当于全球销售额的 2.1% 左右。

竞争格局

主要行业参与者

专注于多轴数控创新和数字加工生态系统,以推动竞争定位

全球竞争更加激烈机床行业,特别是专注于先进数控系统的机器制造商和加工技术提供商,可将自动化集成到航空发动机部件成型等产品中。 DMG Mori's (DMM) 和 Alliant 也开发了自用的 CNC 系统。机床制造商努力通过各自的多轴加工系统实现差异化,并持续投资开发数字数控系统,再加上现有制造流程的自动化和集成,支持提高产品生产率并提高生产精度和精确度。

例如,DMG Mori 和 Mazak 等公司通过使用机床制造航空航天、汽车和医疗产品,继续为该行业做出积极贡献。机床行业的许多竞争公司在高精度/高公差应用中使用额外的模具或放电加工(“EDM”)技术,支持机床行业制造的更广泛的产品。整个行业的主要焦点仍然是通过更新/不同的五轴加工技术、车铣中心系统以及集成自动化能力来提高其制造能力和系统。机床行业的持续创新对于保持相对于其他机床制造商及其各自行业的竞争优势至关重要。

主要精密机械加工公司名单简介

- 德马吉森有限公司(日本)

- 山崎马扎克株式会社(日本)

- 大隈株式会社(日本)

- 牧野铣床有限公司(日本)

- 发那科公司(日本)

- 山特维克公司(瑞典)

- 哈斯自动化公司(我们。)

- DN 解决方案(韩国)

- GF 加工解决方案(瑞士)

- 赫姆勒股份公司(德国)

主要行业发展

- 2024 年 9 月:牧野在 AMB 2024 上推出 DA500 5 轴立式加工中心。牧野强调将铣削和车削结合在一个平台上,以减少设置并提高加工精度,这与航空航天发动机和半导体制造零件相关。

- 2024年5月:马扎克宣布将在 IMTS 2024 上推出新的和扩展的产品线。马扎克概述了多个机器系列的新增产品,并强调了自动化和数字解决方案,包括使用实时连续数据概念的监控功能。

- 2023 年 12 月:山特维克完成对 Buffalo Tungsten 的收购。山特维克确认交易已完成,增强了加工应用中使用的钨粉和硬质合金相关投入的本地供应能力。

- 2023 年 10 月:山特维克将收购钨粉制造商 Buffalo Tungsten。山特维克宣布达成协议,收购 Buffalo Tungsten,以增强北美钨粉产能并支持加工价值链。

- 2023 年 9 月:DMG MORI 推出 INH 63 和 INH 80 高精度 5 轴卧式机床 加工中心。该公司将机器定位于更高的静态/动态/体积精度和自动化就绪生产力,以满足要求严格的精密应用。

报告范围

全球精密加工市场分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供了关键方面的信息,包括技术进步、候选产品、监管环境和产品发布。此外,它还详细介绍了战略合作伙伴关系、并购以及关键行业的发展和关键地区的流行情况。全球市场研究报告还提供了详细的竞争格局,包括市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.6% |

| 单元 | 价值(十亿美元) |

| 分割 | 按控制类型、流程类型、最终用户和区域 |

| 按控制类型 |

|

| 按工艺类型 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025年全球市场价值为1269.9亿美元,预计到2034年将达到2241.3亿美元。

2026年,市值将达到277.6亿美元。

预计该市场在预测期内的复合年增长率为 6.6%。

从控制类型来看,CNC 领域预计将引领市场。

电动汽车、航空航天和医疗行业对高耐受性组件的需求不断增长,正在推动市场稳定增长。

DMG MORI、山崎马扎克、Okuma 和 Makino 是全球市场的主要参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。