过程分析仪市场规模、份额和行业分析,按组件(硬件、软件和服务以及消耗品)、类型(气体分析仪、液体分析仪等)、最终用户(石油和天然气、水和废水、化学品、食品和饮料、制药等)以及区域预测,2026-2034年

过程分析仪市场规模和未来前景

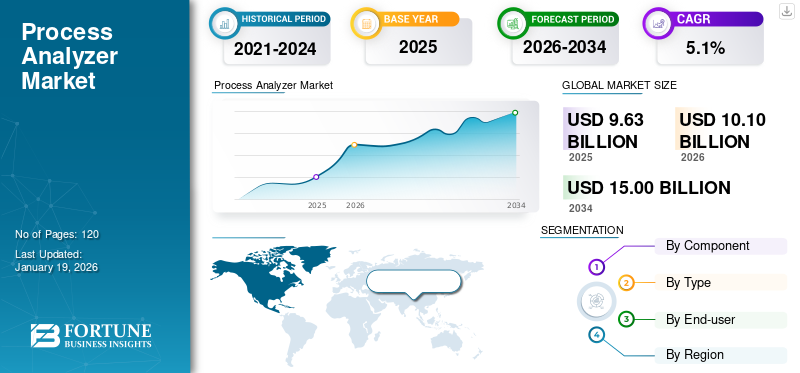

2025年全球过程分析仪市场规模为96.3亿美元,预计将从2026年的101亿美元增长到2034年的150亿美元,预测期内复合年增长率为5.1%。 2025年,北美地区以36.10%的份额主导全球市场。

过程分析仪市场包括旨在实时监控、测量和分析工业过程中的化学、物理和生物特性的解决方案和服务。这些分析仪广泛应用于石油和天然气、水和废水、化学品、食品和饮料、药品等,以确保安全、合规性和运营效率。对数字集成、自动化和先进分析技术不断增长的需求推动了市场的发展,以优化生产并减少停机时间。此外,生成式人工智能正在增强预测分析和流程优化,而互惠关税则增加了供应链成本并在流程分析仪行业造成了贸易不确定性。

ABB Ltd.、Endress Hauser、艾默生电气有限公司、西门子股份公司、横河电机公司、Thermo Fisher Scientific Inc.、AMETEK Inc.、Applied Analytics Inc.、梅特勒-托利多和Horiba Ltd.被认为是市场上的主要参与者。这些公司积极参与开发先进的分析解决方案,扩大产品组合,并利用数字技术增强跨行业的实时监控、监管合规性和流程优化。

例如,2025 年 7 月,艾默生推出了支持 AI 的 Ovation 虚拟顾问,这是其 Ovation 4.0 平台中的 GenAI 工具,可帮助电力和水务行业提高效率、检测问题和预测维护。

下载免费样品 了解更多关于本报告的信息。

过程分析仪市场 市场要点

- 2025年市场规模:96.3亿美元

- 2026年市场规模:101亿美元

- 2034 年预测市场规模:150 亿美元

- 复合年增长率:2026-2034 年 5.10%

- 2025年,北美地区以36.10%的份额主导全球市场。

- 预计到 2026 年,硬件将以 58.37% 的份额主导市场。

- 预计到 2026 年,气体分析仪将以 47.27% 的份额引领市场。

北美

2025年,北美地区占据全球市场的36.10%,收入达34.7亿美元,预计2026年将达到36.6亿美元。

欧洲

欧洲在全球市场中保持强势,2025年达到21.7亿美元,占22.50%份额,预计2026年将达到22.6亿美元。

亚太地区

2025年,亚太地区创造了30.7亿美元,占全球市场收入的31.90%,预计2026年将增长至32.5亿美元。

我们。

预计到2026年美国市场将达到21.5亿美元。

日本

预计到2026年日本市场将达到7.6亿美元。

阅读更多

市场动态

市场驱动因素:

实时监控需求的增长加速了市场的增长

由于关键行业对实时监控的需求不断增长,市场正在经历显着增长。例如,

Techstack 预计 2023 年全球能源控制系统市场规模为 407 亿美元,预计到 2028 年将达到 756 亿美元,复合年增长率为 13.2%。

实时监控使各行业能够通过立即提供可行的见解来优化运营效率、提高产品质量并最大限度地减少停机时间。它还在确保工作场所安全和满足以下行业的严格监管要求方面发挥着至关重要的作用:石油和天然气、化学品和药品。随着各行业继续采用自动化和数字技术,对实时过程分析仪的依赖预计将进一步扩大,从而推动过程分析仪市场的增长。

市场限制:

高成本、熟练劳动力短缺和贸易壁垒抑制市场增长

该市场面临的限制主要是由于先进分析设备的初始投资和维护成本较高。复杂的安装程序以及需要熟练的专业人员来操作和维护这些系统进一步限制了广泛的采用,特别是在中小型企业中。此外,供应链中断和与关税相关的贸易壁垒给产品的及时供应和定价带来了不确定性。此外,数字技术与物联网融合产生的数据安全问题也给市场扩张带来了挑战。

市场机会:

工业物联网和高级分析释放市场新的增长机会

工业物联网和高级分析的集成通过实现智能互联系统为市场提供了重大机遇。例如,

根据 IoT Analytics 的数据,到 2023 年底,联网的物联网设备数量达到 166 亿,比 2022 年增长 15%。

这些技术可以实现实时数据收集、预测性维护和高级流程优化,从而减少停机时间和运营成本。石油和天然气、化学品和制药等行业越来越多地采用支持物联网的分析仪来提高效率和法规遵从性。作为数字化转型随着整个工业领域的加速发展,对过程分析仪的需求预计将大幅增长。

过程分析仪市场趋势:

下载免费样品 了解更多关于本报告的信息。

人工智能驱动和基于云的分析仪成为市场主要趋势

人工智能驱动和基于云的分析仪的日益普及正在成为推动市场发展的关键趋势。这些解决方案可实现高级数据分析、预测洞察并提高整个工业流程实时监控的准确性。例如,

LeewayHertz 报告称,大约 30% 的大型组织已经利用人工智能来监控一半以上的业务数据。

云集成进一步支持远程访问和可扩展性,使最终用户能够以更大的灵活性优化操作。随着行业拥抱数字化转型,对人工智能驱动和云分析仪的需求预计将显着加速。

细分分析

按组件

硬件因其核心测量作用而主导市场

根据组件,市场分为硬件、软件和服务以及消耗品。

由于硬件在测量和监控设备中的重要作用,预计到 2026 年,硬件将以 58.37% 的市场份额占据主导地位。由于数字集成需求不断增长,软件和服务预计将以 6.2% 的复合年增长率增长,预测分析和维护支持。

按类型

气体分析仪引领排放监测的强劲需求

根据类型,市场分为气体分析仪、液体分析仪等。

由于气体分析仪在排放监测、安全和过程控制方面的关键用途,预计到 2026 年,气体分析仪将以 47.27% 的份额引领市场。预计复合年增长率为 5.9%。液体分析仪因其在水和废水处理以及化学工业中的广泛应用而占据第二大份额。

按最终用户

由于安全和合规性需求,石油和天然气占据最大份额

最终用户将市场分为石油和天然气、水和废水、化学品、食品和饮料、药品等。

由于勘探和炼油过程中广泛依赖分析仪来实现安全性、合规性和效率,预计到 2026 年,石油和天然气将占据市场的 27.72%。在严格的质量标准和药品生产中越来越多地采用先进分析仪的支持下,药品预计将以 7.5% 的复合年增长率增长。

[例如JX9t0ayg]

过程分析仪市场区域展望

按地域划分,市场分为北美、南美、欧洲、中东和非洲以及亚太地区。

北美

2025 年,北美地区占据全球市场的 36.10%,收入达 34.7 亿美元,预计 2026 年将达到 36.6 亿美元。由于强大的工业基础设施、严格的监管合规性以及先进分析技术的广泛采用,北美地区占据了最大的市场份额。领先市场参与者的存在以及在石油和天然气、化学品和制药领域的大量投资进一步巩固了其主导地位。预计到2026年美国市场将达到21.5亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年,亚太地区创造了30.7亿美元,占全球市场收入的31.90%,预计到2026年将增长至32.5亿美元。在快速工业化、扩大制造基地以及增加对化学品、能源和水处理等行业投资的推动下,预计将以最高的复合年增长率增长。中国和印度等国家不断涌现的数字化转型举措和支持性政府政策也加速了市场增长。日本市场预计到2026年将达到7.6亿美元,中国市场预计到2026年将达到9.4亿美元,印度市场预计到2026年将达到6.2亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到21.7亿美元,占22.50%的份额,预计2026年将达到22.6亿美元。由于严格的环境和安全法规以及完善的工业部门,欧洲在过程分析仪市场中占有重要的份额。自动化和可持续发展举措的持续创新进一步支持稳定的市场需求。英国市场预计到2026年将达到5.5亿美元,德国市场预计到2026年将达到4.6亿美元。

拉美

拉美市场2025年创造4亿美元,占全球市场格局的4.10%,预计2026年将达到4.1亿美元。

中东、非洲和南美洲

由于工业化程度有限和先进技术采用率较低,预计中东和非洲以及南美市场的增长速度将更加缓慢,复合年增长率分别为 5.30% 和 3.0%。中东和非洲2025年市场规模为5.1亿美元,占全球市场份额的5.30%,预计2026年将达到5.2亿美元。一些国家的经济和政治不确定性也限制了对过程自动化解决方案的大规模投资。

竞争格局

主要行业参与者

主要参与者推出新产品以加强市场定位

参与者推出新产品组合,通过利用技术进步、满足多样化的消费者需求并保持领先于竞争对手来增强其市场定位。他们优先考虑产品组合增强和战略合作、收购和合作伙伴关系,以加强他们的产品。此类战略产品的发布有助于公司在快速发展的环境中保持和扩大其市场份额。

主要过程分析仪公司名单简介:

- ABB 有限公司(瑞士)

- 恩德斯+豪瑟(瑞士)

- 艾默生电气公司(我们。)

- 西门子股份公司(德国)

- 横河电机(日本)

- 赛默飞世尔科技公司(我们。)

- 阿美特克公司(美国)

- 应用分析公司(美国)

- 梅特勒-托利多(瑞士)

- 堀场制作所(日本)

主要行业发展:

- 2025年6月, Thermo Fisher Scientific 推出了 MarqMetrix X 过程拉曼分析仪,用于安全、实时、在线化学分析。它专为石油和天然气、化学品、聚合物和制药等行业的危险环境而设计。

- 2025年5月, BD 宣布在全球推出首款采用光谱和实时细胞成像技术的细胞分析仪。这项创新使流式细胞术更容易、更高通量地获得更深入的细胞见解。

- 2025年1月,Evident 推出了下一代 Vanta Element 手持式 XRF 分析仪系列,可实现快速、准确的合金鉴定。这些经济实惠的型号提高了金属制造、废料分类和贵金属测试的速度、舒适度和准确性。

- 2025年1月QuidelOrtho 公司推出了认证分析仪计划,以扩大美国乡村和社区医院的诊断测试范围。该计划为小型医疗机构提供经过验证的可靠性和服务的认证 VITROS 分析仪,并以较低的成本提供服务。

- 2024年12月, ABB 推出新系列氯气 ChloroStar 传感器和变送器,用于准确可靠的氯测量。该解决方案可帮助水和废水处理行业提高效率、处理效果和流程正常运行时间。

报告范围

全球市场分析提供了对过程分析仪市场报告中包含的所有细分市场的规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.1% |

| 单元 | 价值(十亿美元) |

| 分割 | 按组件、按类型、最终用户和区域 |

| 按组件 |

|

| 按类型 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 101 亿美元,预计到 2034 年将达到 150 亿美元。

2025年,市场价值为96.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.1%。

硬件按组件领先市场。

对实时监控不断增长的需求推动了市场的发展。

ABB Ltd.、Endress+Hauser、艾默生电气公司和西门子股份公司是市场上的一些知名参与者。

2025 年,北美将主导市场。

有利于产品采用的主要因素是严格的监管要求、对实时监控、数字集成不断增长的需求以及整个过程行业对效率和成本优化的需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。