项目物流市场规模、份额和行业分析,按服务(运输和运输、货运代理和多式联运管理、仓储、储存和搁置管理、海关和监管合规性等)、运输方式(公路、铁路、航空和海运)、最终用户(石油和天然气、采矿和采石、能源生产和传输、建筑和基础设施、制造和工业工厂以及航空航天和国防)以及区域预测, 2026-2034

项目物流市场规模及未来展望

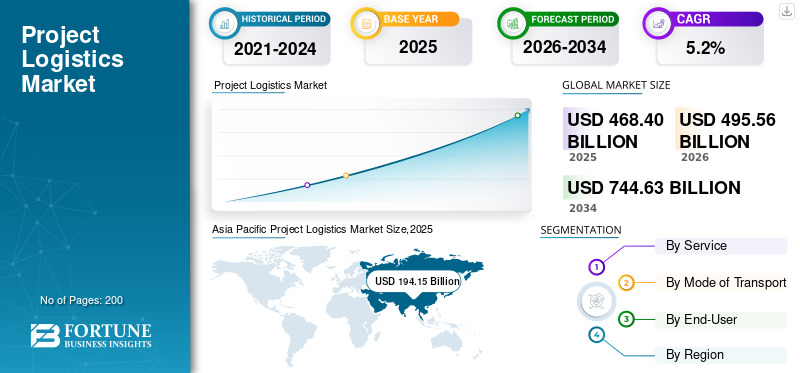

2025年,全球项目物流市场规模为4684亿美元。预计该市场将从2026年的4955.6亿美元增长到2034年的7446.3亿美元,预测期内复合年增长率为5.2%。2025年,亚太地区以41.4%的市场份额主导全球项目物流市场。

项目物流是指对大型工业、基础设施和能源项目中使用的超大、超重、高价值或关键任务货物的运输和装卸作业进行专门规划、协调和执行。它涉及多式联运服务、路线工程、重件作业、海关合规、风险评估和现场交付同步。项目物流确保涡轮机、反应堆、模块和组件等部件的安全和及时移动施工设备,对于 EPC 大型项目至关重要。其复杂性需要工程专业知识、严格的安全标准以及承包商、供应商、港口和监管机构之间的协调。

全球市场增长通过管理重型和超大型设备在公路、海上、空中和铁路网络上的专业运输,支持大规模工业、能源、采矿和基础设施发展。需求是由可再生能源投资、跨境基础设施走廊、石化综合体扩建以及发达经济体和新兴经济体制造业和采矿项目的增长推动的。物流运营需要重型工程、多式联运、先进的路线规划和严格的法规遵从。塑造全球竞争格局的主要参与者包括 DHL Industrial Projects、DB Schenker、Kuehne+Nagel、DSV、乔达、德高、Mammoet、Sarens、Bolloré Logistics、CEVA Logistics 和 Maersk Project Logistics。

美国关税通过改变大型工程项目中集成的工业设备和零部件的采购策略、运输路线和成本结构,对全球项目物流业产生重大影响。钢铁、机械、可再生能源零部件和技术产品的关税政策常常促使企业重新设计供应链、转移生产地点或实现供应商多元化。这导致港口和承运人的进出项目货物量出现波动。更高的关税会增加项目成本,延迟采购周期,并鼓励通过替代网关重新路由,从而直接重塑国际项目走廊的物流需求模式。

下载免费样品 了解更多关于本报告的信息。

项目物流市场要点

- 2025年市场规模:4684亿美元

- 2026年市场规模:4955.6亿美元

- 2034年预测市场规模:7446.3亿美元

- 复合年增长率:2026-2034 年 5.2%

- 预计到 2025 年,亚太地区将占据项目物流市场 41.4% 的份额。

- 2025 年,运输和运输领域占据最大的市场份额。

- 到2025年,石油和天然气、采矿和采石业将占据全球市场的领先份额。

亚太地区

在基础设施项目、城市化和能源转型的推动下,亚太地区在 2025 年处于领先地位。

北美

在液化天然气、石化和电力投资的推动下,北美保持强劲增长。

欧洲

由于海上风电扩张、电网现代化、工业脱碳和基础设施升级,欧洲正在经历稳定增长。

我们。

液化天然气、可再生能源和半导体项目正在推动物流需求。

日本

可再生能源和工业基础设施投资正在推动物流需求。

阅读更多

市场动态

市场驱动因素

能源转型和基础设施投资加速推动项目物流需求

可再生能源和电网基础设施投资的激增正在扩大全球项目货物的数量和复杂性,特别是风力涡轮机、太阳能设备、变压器和高压组件。各国政府正在推动可再生能源容量创历史新高,需要重型起重船、SPMT 和工程物流将机舱、叶片和变电站移动到偏远或海上地点。 IEA 报告称,2023 年可再生能源新增装机容量跃升近 50%,达到 510 吉瓦左右,这是二十年来最快的增长速度。 2024年6月,马士基与维斯塔斯签订了一份全球重型起重和多式联运物流合同,涉及巨型海上风力涡轮机部件,说明需求激增。预计这将在预测期内推动项目物流市场的增长。

市场限制

物理走廊限制和气候相关的干扰限制了高效的项目货物流动

主要海上通道的路线瓶颈和气候影响正在限制项目物流的能力和可靠性。狭窄运河、吃水限制、船闸关闭和受干旱影响的水道的限制使得重型船舶和能源货物必须重新规划路线,从而增加了大型 EPC 项目的时间、成本和进度风险。对于几乎没有可行路线的超大模块来说,这些限制尤其严重。巴拿马运河干旱大大减少了每日运输量,造成了长时间的排队,增加了运输成本,扰乱了液化石油气和其他能源商品的流动。 2023 年 8 月,美国当局报告了创纪录的液化石油气由于这些运河限制,通过巴拿马运河的航运费率直接影响项目航运经济。

市场机会

产业政策和先进制造业回流创造项目物流新机遇

大规模的产业政策正在引发半导体工厂、电池厂和先进制造中心的大型项目激增,从而创造了对项目物流提供商的需求。晶圆厂、超级工厂和高科技工业园区的建设需要在紧迫的时间内移动超灵敏的工艺工具、洁净室模块和专用重型公用设备。美国的《芯片和科学法案》以及欧洲和亚洲的类似激励措施正在促进数十个此类设施的发展。 2023 年 1 月,麦肯锡估计,仅美国半导体企业就宣布了约 1300 亿美元的国内晶圆厂建设项目,凸显了对专业物流、复杂物流和安装解决方案的即将到来的需求。

市场挑战

不断升级的技术复杂性和执行风险挑战大型组件的安全交付

涡轮机、反应堆、模块和工业系统的快速升级正在增加项目物流的技术风险和操作复杂性。更长的叶片、更重的机舱、更高的反应堆和模块化工艺单元突破了起重机、运输设备、港口和道路的极限,从而增加了损坏、延误或重新设计的可能性。物流计划必须考虑多种模式的动态载荷、结构间隙和安全裕度。故障或设计问题可能会波及供应链和项目进度。 2023 年 1 月,由于涡轮机质量和财务压力,西门子歌美飒取消了在弗吉尼亚州朴茨茅斯海运码头建设海上风电叶片工厂的计划,突显出技术挑战如何扰乱项目流程和相关物流计划。

项目物流市场趋势

向集成、低碳、数字化协调的项目物流转变塑造市场演变

市场正在稳步从交易性、特定模式的服务转向集成的、端到端的项目物流解决方案,将工程、重型起重、海关和多式联运管理捆绑在一个供应商之下,同时减少排放。主要参与者正在投资数字控制塔、路线优化、排放报告和绿色资产,以符合客户的 ESG 目标和新的海事脱碳规则。 IMO 的 2023 年温室气体战略为国际航运设定了雄心勃勃的减排目标,加速了这一转变。 2023年7月,DHL工业项目强调其为可再生能源量身定制的项目货运解决方案,包括船舶租赁和工程支持,而马士基则继续推广超大货物的综合项目物流,体现了这种以可持续发展为导向的综合趋势。

下载免费样品 了解更多关于本报告的信息。

细分分析

按服务

高资本密集度和直接货物运输奠定了运输和拖运的主导地位

按服务划分,市场分为运输和拖运、货运代理和多式联运管理、仓储、仓储和堆放管理、海关和监管合规等。

运输和运输仍然是项目物流中最大的服务领域,因为每个大型项目最终都是通过在港口、制造场和项目工地之间实际运输超大货物来实现盈利的。重型拖车、SPMT、驳船和重型起重船占据了项目预算的大部分,特别是在石油和天然气、石化和大型基础设施领域,这些领域的模块重达数百吨。综合供应商越来越多地将运输与工程捆绑在一起,但收入归属仍然集中在运输活动上。 2024 年 6 月,马士基项目部门与维斯塔斯签订了一份全球重型起重合同,将在欧洲运输 260 吨的涡轮动力总成,凸显了运输的中心地位。

随着涡轮机、反应堆和工业模块变得更大、更复杂,工程重型起重、索具和项目管理服务的货运代理和多式联运管理在预测期内将以最高复合年增长率扩张。工程密集型重型起重和项目管理服务在其他服务中增长最快。提供商通过设计电梯、路线工程和现场执行而不仅仅是运输来赢得价值。 2024 年 6 月,马士基与维斯塔斯签订的合同将重载、海关、联运和仓储整合到一个工程解决方案中,反映出这一高价值服务层的快速增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按运输方式

深海散杂货运力和全球范围锚定海上模式优势

按运输方式,市场分为公路、铁路、空运和海运。

海上运输通过散杂货、重型起重和滚装船在各大洲之间运输最重和最长的运输,从而在项目物流市场份额中占据主导地位。出于重量、几何形状和成本考虑,大多数大型设备,例如炼油厂模块、海上平台、风塔和变压器,必须通过海运。海上风电、液化天然气列车和跨境能源项目的增长进一步强化了专业项目船和驳船的作用。船东和经纪人正在为基础、叶片和电缆转盘增加定制吨位。 2023 年 5 月,德高和西门子歌美飒推出了 Rotra Futura 和 Rotra Horizon 船舶,这些船舶专为海上涡轮机部件建造,体现了海上模式的结构优势。

公路是增长最快的模式,因为每个项目的运输最终都依赖重载或 SPMT 进行最后一英里的交付以及港口、堆场和场地之间的国内运输。对模块化拖车、SPMT 车队和专业重载走廊的投资正在增加,特别是在北美、中东和亚洲。在最近的一个案例中,Mammoet 利用大型 SPMT 车队为 Gulf Coast Growth Ventures 沿着一条长达 8 公里的专用路线运输一些业内最大的陆上模块塑料德克萨斯州的综合体,突显了道路项目活动的快速发展。

按最终用户

大型碳氢化合物大型项目管道巩固了石油和天然气、采矿和采石业的主导地位

按最终用户划分,市场分为石油和天然气、采矿和采石、能源发电和传输、建筑和基础设施、制造和工业工厂以及航空航天和国防。

石油和天然气、采矿和采石业仍然是主要的最终用户领域,因为液化天然气、石化联合体和大型矿山需要将巨大的工艺模块、压缩机、反应器和采矿设备转移到偏远地区(通常是新建地点)。这些项目产生了从模块堆场和原始设备制造商到出口码头、加工厂和矿坑的持续不断的项目货物浪潮。国家石油公司和大型石油公司继续批准数十亿美元的扩张,锁定多年的物流范围。 2023年5月,卡塔尔能源公司授予了价值100亿美元的North Field South液化天然气扩建EPC合同,这是将卡塔尔液化天然气产能从每年77吨提升至126吨的计划的一部分,从而推动了密集的项目物流需求。

随着各国增加创纪录的太阳能和风能发电能力并加强网络,能源发电和传输,特别是可再生能源和高压电网项目,是增长最快的部分。海上和陆上风电、公用事业规模的太阳能和新的输电走廊需要重型起重船、专用拖车和复杂的多式联运协调。 2024 年 4 月,全球风能理事会报告称,2023 年新增风电装机容量达到创纪录的 117 吉瓦,比 2022 年增长 50%,突显全球涡轮机组件和电网资产的物流需求激增。

项目物流市场区域前景

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

亚太地区是项目物流领域占主导地位且增长最快的区域市场,得到大规模基础设施项目、快速城市化和能源转型大型项目的支持。中国、印度、东南亚、日本和韩国共同锚定了对发电厂、液化天然气接收站、石化产品、海上风电和工业园区。亚太地区已经引领全球风能和太阳能新增产能,预计将占本十年新增可再生能源产能和相关供应链投资的大部分,从而刺激大量重型海运、公路和驳船运输。 2024 年 6 月,IEEFA 估计,到 2050 年,仅七个亚洲市场的太阳能和海上风电供应链就可以吸引超过 1.1 万亿美元的投资,凸显了项目货物流的巨大长期潜力。

Asia Pacific Project Logistics Market Size,2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场由大型液化天然气、石化、电力和工业投资支撑,尤其是美国墨西哥湾沿岸和加拿大西部地区。重型道路和驳船走廊支持多模块炼油厂、化学品和塑料综合体,而陆上风能、太阳能和电网升级则增加了各种超大型货物流。该地区已经成熟,但随着新的液化天然气列车和出口码头投入建设,仍在稳步扩张,推动了对专业运输、海上重型起重和索具服务的持续需求。 2024 年 9 月,美国 EIA 报告称,北美液化天然气出口能力预计在 2023 年至 2028 年间将增加一倍以上,反映出大量大型项目需要密集的项目物流。

美国市场的趋势是大型液化天然气、石化、可再生能源和半导体制造项目,并得到强有力的联邦激励措施和产业政策的支持。墨西哥湾沿岸炼油厂扩建、海上风电开发和 CHIPS 法案驱动的工厂建设产生了对重载运输、工程起重和多式联运的稳定需求。不断增长的电网现代化项目进一步提高了对变压器、变电站和大型电力设备物流的要求。

欧洲

欧洲市场的驱动因素包括脱碳、海上风电建设、电网加固和工业改造,而不是新建碳氢化合物。北欧和北海仍然是海上风电、海底电缆和大型变压器的焦点,刺激了对重型起重船、自升式钻井平台、港口堆放空间和工程公路运输的需求。欧盟能源效率法规和工业脱碳计划正在推动钢铁、化学品和制造设施的现代化,产生经常性的项目货物。 2025 年 9 月,TotalEnergies 和 RWE 获得约 47 亿美元资金,在诺曼底附近建设一座 1.5 吉瓦的海上风电场,凸显了对欧洲海上项目物流服务的长期需求。

世界其他地区

世界其他地区,包括中东、非洲和拉丁美洲,是增长第二快的项目物流区域,但基础较小。大型石油和天然气开发、石化、采矿项目以及港口和走廊升级推动了增长,特别是在海湾、西非和巴西。政府和开发商正在投资海上建筑、码头和重工业,需要先进的起重资产和专业的海洋物流。 2024 年 9 月,迪拜 Drydocks World 同意购买一台新型 5,000 吨浮式全舷起重机,这是中东和非洲同类产品中最大的起重机,专门用于满足不断增长的海上重型起重需求,突显了更广泛地区的项目物流需求的加速增长。

竞争格局

主要行业参与者

集成的重型起重能力和全球工程专业知识增强了项目物流的竞争优势

全球项目物流领导者凭借庞大的资产池、多式联运能力(海运、公路、空运、重型运输)以及综合服务工程、租船、海关和仓储而脱颖而出,使他们能够端到端地处理大型项目。马士基项目物流等公司将 260 吨涡轮机动力总成从工厂无缝运输到港口再到现场,将海运、定制重型起重、联运、清关和仓储结合在一份合同中。同样,DHL 工业项目提供全球货运、船舶租赁、起重和海运业务,通过规模和全方位服务范围增强其竞争优势。

重点项目物流公司名单

- DHL 工业项目(德国)

- 德铁信可项目(德国)

- Kuehne + Nagel 项目物流(瑞士)

- DSV项目物流(丹麦)

- 马士基项目物流(丹麦)

- 乔达项目物流(法国)

- Bolloré Logistics – 项目(法国)

- CEVA 物流 – 项目(法国)

- 日本通运项目物流(日本)

- 嘉里物流 – 项目(香港特别行政区)

- 猛犸象(荷兰)

- 萨伦斯(比利时)

- 德高集团(德国)

- Fracht集团(瑞士)

- 萨维诺·德尔·贝尼(意大利)

主要行业发展

- 2025 年 10 月, 北方邦政府批准了 38 个价值 2800 万美元的私人物流和仓储项目,以加强该邦的货运生态系统并支持工业扩张。这些项目是该州正在进行的物流政策推动的一部分,旨在增强多式联运连通性和存储能力。这些举措包括新仓库、配送中心和综合物流设施,以提高制造商和出口商的供应链效率。该州预计这些发展将加速创造就业机会并改善主要工业走廊的货物流动。

- 2025 年 2 月, AR Africa Launch 宣布了一项新的多式联运物流计划,旨在加强印度、非洲和中东之间的贸易路线。该倡议的重点是增强港口能力、过境走廊和综合货运解决方案,以支持不断增长的双边贸易、能源运输和工业货物运输。通过连接主要海运枢纽与内陆物流中心,其目标是减少运输时间、提高可靠性并扩大出口商的市场准入。该计划将该地区定位为南南贸易和项目货物流动的更高效门户。

- 2025年1月, Transport Logistic 与 Heavy Lift & Project Forwarding International (HLPFI) 合作推出了专门的全球项目货运平台,支持重型起重、散杂货和项目物流社区。该平台将成为通过市场洞察、业务配对和技术内容连接托运人、EPC 承包商和物流提供商的知识交流中心。它旨在加强专业货物运输方面的合作,重点关注起重和多式联运路线方面的创新,并提高欧洲、亚洲、中东和美洲项目货物专业人士的知名度。

- 2024年10月, WR Group Holding 宣布对 RETEMS 进行战略投资,以将 WR Logistics 的运营足迹扩大到阿塞拜疆。此次合作增强了WR集团在连接中亚、高加索、土耳其和欧洲的中间走廊跨境公路货运、工业物流和仓储方面的能力。此举加强了日益增长的跨欧亚贸易通道的准入,并支持区域基础设施发展。该公司旨在利用阿塞拜疆的战略地理位置,建立能源、项目和制造领域的综合物流网络。

- 2023年10月, Ascela Advisory 被授予支持贝宁科托努港主要物流区开发的任务。范围包括总体规划、监管结构和运营设计,以将港口转变为西非的区域物流门户。该项目旨在加强海陆互联互通,扩大储存和加工能力,并将科托努定位为具有竞争力的贸易中心。阿塞拉的角色支持贝宁实现港口基础设施现代化和吸引私营部门物流投资的更广泛战略。

报告范围

全球项目物流市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场预测提供了全面的竞争格局,包括最大的市场份额、新兴机会以及汽车行业主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按服务、按运输方式、按最终用户和按地区 |

| 按服务 |

|

| 按运输方式 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 4684 亿美元,预计到 2034 年将达到 7446.3 亿美元。

2025年,市场价值为1941.5亿美元。

预计 2026 年至 2034 年预测期内,该市场将以 5.2% 的复合年增长率增长。

从运输方式来看,海运市场领先。

能源转型和基础设施投资的加速推动项目物流需求。

市场上的顶级参与者包括 DHL Industrial Projects、DB Schenker、Kuehne Nagel、DSV、乔达、CEVA Logistics 和 Maersk Project Logistics。

2025年,亚太地区将占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道