抗辐射电子市场规模、份额和行业分析,按组件(集成电路、存储器、微控制器和微处理器、电源管理等)、按技术(抗辐射设计 (RHBD)、抗辐射工艺 (RHBP) 等)、按应用(航天、航空电子和国防、核电站、医疗等)以及区域预测,2026-2034 年

抗辐射电子市场当前和预测的市场规模

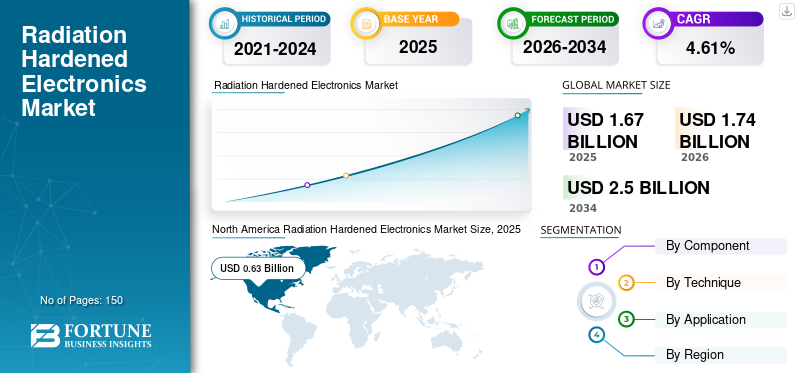

2025年,全球抗辐射电子市场规模为16.7亿美元,预计将从2026年的17.4亿美元增长到2032年的25亿美元,预测期内复合年增长率为4.61%。北美主导全球市场,2025年市场份额为37.48%。

抗辐射电子产品(Rad-Hard Electronics)是专门设计用于在高电离辐射环境(例如太空、核反应堆和军事应用)中运行的组件和系统。这些电子设备经过精心设计,可抵抗辐射引起的故障和退化,确保关键任务的可靠性。此类电子产品的应用包括卫星系统、太空探索、核电站和国防系统,在这些系统中,由于辐射暴露而导致的故障可能会导致灾难性的后果。

在太空探索、国防支出和核技术进步的推动下,全球市场有望实现稳定增长。该市场的主要参与者包括 Honeywell International(美国)、BAE Systems(英国)和 Microchip Technology(美国),其产品包括 Honeywell 的抗辐射处理器和 BAE Systems 的 RAD750 等。市场的未来可能会出现专注于提高极端条件下的耐用性和效率的技术创新。例如,

- 2024 年 6 月:BAE Systems 和 GlobalFoundries 合作增强对美国国家安全计划至关重要的重要半导体的供应链。 BAE Systems 利用 GlobalFoundries 的 12LP 和 12S0 技术平台开发专为关键空间应用设计的定制抗辐射电子产品。

下载免费样品 了解更多关于本报告的信息。

抗辐射电子市场要点

- 2025 年市场规模:16.7 亿美元

- 2026 年市场规模:17.4 亿美元

- 2034 年预测市场规模:25 亿美元

- 复合年增长率:2026-2034 年 4.61%

- 到 2025 年,北美将主导抗辐射电子市场,占据 37.48% 的份额。

- 预计到 2026 年,集成电路 (IC) 领域将占市场份额 34.29%。

- 预计到2026年,航天领域将占据58.35%的市场份额。

北美

2025年北美市场估值为6.3亿美元,占全球收入的37.48%,预计2026年将达到6.5亿美元。

欧洲

欧洲占据全球市场的15.08%,估值达到2.5亿美元,预计2026年将增长至2.6亿美元。

亚太地区

2025年亚太地区达到5.3亿美元,占市场总收入的31.76%,预计2026年将达到5.6亿美元。

我们。

在持续的国防现代化计划、NASA 举措以及核技术领先地位的支持下,美国抗辐射电子市场预计到 2026 年将达到 5 亿美元。

日本

在空间技术和先进航空航天项目投资不断增长的推动下,日本的抗辐射电子市场预计到 2026 年将达到 1 亿美元。

阅读更多

市场动态

市场驱动因素

近地轨道空间和其他关键应用对可靠组件的需求不断增长,从而增加了对抗辐射电子产品的需求

对卫星服务(包括通信、导航、地球观测和其他低地球轨道空间应用)不断增长的需求推动了市场的增长。随着越来越多的国家和私营公司投资卫星星座,对能够承受空间辐射增加的可靠抗辐射电子系统的需求正在推动抗辐射电子市场的增长。例如,

- 2023 年 5 月:Teledyne e2v HiRel 推出了适用于 LEO 空间应用的耐辐射整数。它是一款航天级 COTS 锁相环 (PLL),旨在为航天应用提供高性能和可靠性。该设备符合 NASA 的 EEE-INST-002 规范,可承受太空中抗辐射环境的严格要求。

- 2022 年 5 月:Micross 和 Apogee Semiconductor 合作提供专为太空、国防和极端环境设计的耐辐射和抗辐射集成电路。此次合作增强了电子产品承受恶劣辐射条件的可用性,满足关键应用中对可靠组件不断增长的需求。

市场限制/挑战

高生产成本限制了抗辐射材料在成本敏感型项目中的采用

抗辐射电子产品的开发和生产成本高昂,是市场的一个重大限制。确保抗辐射性所需的专用材料、测试和制造工艺使得这些组件比标准电子产品更昂贵,从而限制了它们在成本敏感的项目或新兴市场中的采用。

市场机会

扩大核能发电将增加对抗辐射组件的需求

全球市场的机遇之一是核能发电的扩大,特别是在新兴经济体。随着这些国家建造新的核电站,对可靠、抗辐射电子产品的需求将会增长,为抗辐射元件制造商创造了新的市场机会。例如,

- 2024 年 4 月:Micross Components 推出了新型核事件探测器 (NED),其灵敏度提高了 4 倍,针对导弹和卫星等应用进行了优化。 NED 的增强型抗辐射设计提供了改进的尺寸、重量和功率 (SWaP) 性能、更快的检测速度以及在核事件期间对关键电子设备的加强保护,使其成为航空航天和国防系统的理想选择。

抗辐射电子市场趋势

对小型卫星日益增长的需求引领了抗辐射组件小型化的趋势

全球抗辐射电子市场的一个主要趋势是抗辐射组件的小型化,这是由太空和国防应用中对轻质高效系统的需求推动的。小型卫星(即立方体卫星)的发展趋势需要紧凑且高度可靠的防辐射电子设备。抗辐射塑料封装器件的可用性旨在支持高可靠性航天器和卫星任务。这一趋势反映了向更通用和适应性更强的技术的更广泛转变,这些技术可以在日益具有挑战性的环境中发挥作用。例如,

- 2021 年 7 月:瑞萨电子推出了一系列高可靠性抗辐射塑料封装器件,专为中型和地球同步地球轨道的卫星电源管理而设计。这些 IC 提供了航天级解决方案,具有增强的耐用性并降低了尺寸、重量和功耗 (SWaP) 成本,满足辐射环境的严格要求并支持更长的任务寿命。

细分分析

按成分分析

太空应用中对高效和连续控制的需求不断增长,以推动对抗辐射 IC 的需求

根据组件,市场分为集成电路、存储器、微控制器和微处理器、电源管理等。

由于集成电路 (IC) 在太空和国防等各种关键应用中的广泛使用,预计到 2026 年,其全球抗辐射电子市场份额将达到 34.29%。它们为处理、通信和控制等基本功能提供帮助。例如,

- 2024 年 1 月:日本首个月球着陆器 SLIM 于 2024 年 1 月 20 日着陆,船上搭载了瑞萨电子的抗辐射 (rad-hard) IC,标志着日本太空探索的一项成就。这些抗辐射 IC 对于确保恶劣太空环境中的可靠性能、支持航天器中的数据传输、遥测和功率调节至关重要。

然而,由于对能够承受高辐射环境(特别是在太空任务中)的强大数据存储解决方案的需求不断增长,预计存储器组件将具有最高的复合年增长率。

按技术分析

将抗辐射性直接有效集成到组件设计中以促进 RHBD 的采用

根据技术,市场分为抗辐射设计(RHBD)、抗辐射工艺(RHBP)等。

抗辐射设计 (RHBD) 领域因其将抗辐射能力直接集成到组件设计中的有效性而占据了全球最大的市场。这种方法优于制造后强化,因为它提供了更好的性能、成本效益和可靠性,使其成为关键任务应用的理想选择。预计到 2026 年,该细分市场将占据 51.84% 的市场份额。

然而,与传统的辐射强化方法相比,抗辐射强化方法 (RHBP) 由于成本效益高且可靠性提高,预计在预测期内的复合年增长率将达到 6.76%。 RHBP 涉及将抗辐射特性直接融入半导体制造技术中,从而为太空和核应用等高辐射环境中使用的电子产品带来更好的性能和效率。随着这些领域对先进可靠电子产品的需求不断增长,RHBP 技术可能会加速抗辐射电子产品的采用和市场增长。

按应用分析

越来越多的太空任务和卫星发射将促进太空领域抗辐射电子器件的发展

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用划分,市场分为航天、航空电子和国防、核电站、医疗等。

太空领域在全球市场份额中占据主导地位,由于对能够承受太空中极端辐射水平的可靠电子产品的迫切需求,预计在预测期内复合年增长率最高为 5.65%。越来越多的太空任务、卫星发射和探索活动是这一趋势的关键驱动因素,使太空领域成为市场上规模最大、增长最快的领域。预计到 2026 年,该细分市场将占据 58.35% 的市场份额。

- 2023 年 3 月:Coherent Logix 推出了 HyperX Midnight,这是一款专为太空应用而设计的抗辐射片上系统 (SoC),其计算能力是领先抗辐射 FPGA 的四倍,而能耗仅为领先的抗辐射 FPGA 的一半。该SoC专为太空2.0市场而设计,增强了卫星功能,同时降低了成本和发射复杂性,通过先进的软件定义解决方案支持太空和地面部门。

抗辐射电子市场区域前景

北美

North America Radiation Hardened Electronics Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

在国防、太空探索和先进核技术方面的大量投资的推动下,北美在规模和份额方面领先于全球抗辐射电子市场。 2025 年北美市场价值为 6.3 亿美元,占全球收入的 37.48%,预计 2026 年将达到 6.5 亿美元。尤其是美国,凭借其广泛的太空计划和军事支出,将继续引领市场,霍尼韦尔国际公司和 BAE Systems 等主要公司将推动创新。

[3GLXFFDq]

美国正在进行的辐射国防现代化计划支持了电子市场的增长,美国宇航局雄心勃勃的太空探索计划以及该国在核技术方面的领导地位促进了区域市场的增长。美国政府致力于保持这些领域的技术优势,这将确保对先进抗辐射部件的持续需求。预计2026年美国市场规模将达到5亿美元。

亚太地区

与此同时,由于该地区日益关注太空探索、国防现代化和核能开发,亚太地区正经历着最高的市场复合年增长率。亚太地区的市场规模到 2025 年将达到 5.3 亿美元,占市场总收入的 31.76%,预计到 2026 年将达到 5.6 亿美元。此外,中国、印度和日本等国家是主要参与者,它们大力投资抗辐射技术,以支持其雄心勃勃的太空和国防计划。预计2026年中国市场规模将达到1.4亿美元,印度市场预计为1.2亿美元,日本预计2026年将达到1亿美元。

- 2023 年 7 月:瑞萨电子推出了与 AMD 合作开发的适用于 AMD Versal XQRVC1902 自适应 SoC 的航天级电源管理参考设计。该解决方案集成了关键的抗辐射组件,包括四个 Intersil IC,它们支持下一代太空航空电子设备的高性能电源轨,确保在极端的太空条件下可靠的电力传输。

欧洲

在欧洲,在多种因素的支持下,市场将稳步增长。 2025 年,欧洲占据全球市场的 15.08%,估值达到 2.5 亿美元,预计到 2026 年将增长至 2.6 亿美元。这是由该地区对太空探索、核能和国防的强劲投资推动的。欧洲航天局 (ESA) 和其他国家航天机构在这一增长中发挥着至关重要的作用,重点是为即将到来的太空任务开发先进的抗辐射系统。 2026年英国的市场规模可能为0.5亿美元。2026年德国预计为0.5亿美元,2025年法国预计为3594万美元。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年达到1.5亿美元,占8.75%份额,预计2026年将达到1.5亿美元。

中东和非洲 (MEA) 以及南美洲

2025年,中东非洲市场规模为1.2亿美元,占全球需求的6.94%,预计2026年将增长至1.2亿美元。中东非洲(MEA)和南美洲市场仍处于新兴阶段,但潜力巨大。 MEA地区得到新兴核能项目和某些国家不断增加的国防开支的支持。然而,政治不稳定和有限的技术基础设施可能会给该地区的市场扩张带来挑战。预计 2025 年海湾合作委员会市场规模将达到 4910 万美元。

同样,南美市场预计将温和增长,主要驱动因素包括巴西和阿根廷等国卫星计划和核能项目的发展。预计到 2025 年,南美洲将成为第四大市场,价值为 1.4595 亿美元。然而,该市场的增长可能会受到该地区经济挑战和有限的技术基础设施的限制。

竞争格局

主要行业参与者

战略伙伴关系和协作,以提高主要参与者的市场影响力

抗辐射电子行业的主要参与者正在建立战略合作伙伴关系,并与其他重要的市场领导者合作,以扩大其产品组合并提供增强的产品,以满足客户的应用需求。此外,通过合作,这些公司正在获得专业知识,并通过接触大量客户群来扩展业务。

主要抗辐射电子公司名单分析

- 霍尼韦尔国际(美国)

- BAE 系统公司(英国)

- Microchip 科技(美国)

- 数据设备公司(美国)

- 德州仪器(美国)

- 意法半导体(瑞士)

- 模拟器件公司(美国)

- Advanced Micro Devices, Inc.(美国)

- Cobham Advanced Electronic Solutions(美国)

- Teledyne Technologies(美国)

- 英飞凌科技(德国)

- 桑迪亚国家实验室(新墨西哥州)

- 迅达科技 (美国)

- 诺斯罗普·格鲁曼公司(美国)

- 瑞萨电子株式会社(日本)

- VORAGO 技术(美国)

- 水星系统公司(美国)

- Alphacore Inc.(美国)

- Rakon 有限公司(新西兰)

- GSI科技(美国)

- Frontgrade 技术(美国)

主要行业发展:

- 2024 年 8 月:穆格推出了一款抗辐射太空计算机,旨在增强未来太空任务的高速计算能力。该先进系统旨在通过确保恶劣太空环境中的可靠性能来支持下一代太空技术。

- 2024 年 6 月:英飞凌推出了专为太空应用设计的抗辐射 1 和 2 Mb 并行接口铁电 RAM (F-RAM) 器件。这些非易失性存储器解决方案具有高耐用性、快速随机存取和出色的抗辐射性,非常适合在极端环境下需要强大数据存储和可靠性的卫星和空间仪器。

- 2024 年 5 月:Microchip Technology 扩展了其耐辐射微控制器产品组合,增强了其针对太空和恶劣环境应用的产品。这些 SAMD21RT 微控制器旨在在辐射密集环境(包括太空任务)中提供强大的性能和可靠性。

- 2024 年 4 月:EPC Space 推出了 EPC7009L16SH,这是一款专为太空应用设计的抗辐射氮化镓 (GaN) 栅极驱动器 IC,可提高高速电路的功率效率并缩小尺寸。该器件的抗辐射能力高达 1000 kRad,并针对关键空间环境进行了优化,与传统的硅基解决方案相比,可在卫星系统、电机驱动器和功率转换方面实现更高的性能。

- 2024 年 1 月:霍尼韦尔和 QuickLogic 合作开发先进的抗辐射 FPGA 解决方案,旨在增强空间和航空航天应用。此次合作将 QuickLogic 的 FPGA 技术与霍尼韦尔在抗辐射电子产品方面的专业知识相结合,以应对这些苛刻环境的独特挑战。

投资分析和机会

抗辐射电子行业专注于研发活动,以开发更先进、高效且经济高效的抗辐射解决方案。公司越来越多地与航天机构和国防组织合作,以获得长期合同,确保稳定的收入来源。该行业还为致力于创新抗辐射技术的初创公司吸引了风险投资,反映出在太空和国防等关键应用需求不断增长的情况下,该市场的增长潜力。

- 2023 年 6 月: 总部位于新加坡的深度科技初创公司 Zero-Error Systems (ZES) 在超额认购的 A 轮融资中筹集了 750 万美元,以扩大其全球影响力并增强其在空间和电力应用方面的半导体技术。他们的抗辐射解决方案可在极端环境下保护商用半导体,确保卫星、漫游车和着陆器的电源可靠性和数据完整性。

报告范围

该报告提供了市场竞争格局概览,并重点关注市场参与者、产品/服务类型以及产品的领先应用等关键方面。此外,它还提供了对市场趋势的洞察,并重点介绍了抗辐射电子行业的关键发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

[94W米西647]

报告范围和细分

|

属性 |

细节 |

|

|

学习期限 |

2021-2034 |

|

|

基准年 |

2025年 |

|

|

预计年份 |

2026年 |

|

|

预测期 |

2026-2034 |

|

|

历史时期 |

2021-2024 |

|

|

单元 |

价值(百万美元) |

|

|

增长率 |

2026年至2034年复合年增长率为4.61% |

|

|

分割 |

按组件、技术、应用和地区 |

|

|

分割 |

按组件

按技术

按申请

按地区

|

|

|

报告中介绍的公司 |

BAE Systems、瑞萨电子公司、英飞凌科技股份公司、TTM Technologies Inc.、霍尼韦尔国际公司、Microchip Technology Inc.、意法半导体、Advanced Micro Devices, Inc.、Teledyne Technologies Inc.和德州仪器公司。 |

|

常见问题

预计到 2034 年,市场估值将达到 25 亿美元。

2025年,市场规模为16.7亿美元。

预计该市场在预测期内将以 4.61% 的复合年增长率增长。

集成电路 (IC) 是市场上领先的组件领域。

近地轨道空间和其他关键应用对可靠组件的需求不断增长,预计将增加对防辐射电子产品的需求。

BAE Systems、瑞萨电子公司、英飞凌科技股份公司、TTM Technologies Inc.、霍尼韦尔国际公司、Microchip Technology Inc.、意法半导体、Advanced Micro Devices, Inc.、Teledyne Technologies Inc.和德州仪器公司。是市场上的顶级参与者。

北美市场占有率最高。

预计亚太地区在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道