放射治疗市场规模、份额和行业分析(按产品类型)(硬件[仪器{直线加速器(LINAC)、质子治疗系统、碳离子治疗系统等}和配件]和软件)、按类型(外束放射治疗[基于光子的EBRT、粒子治疗等]、内部放射治疗(近距离放射治疗)[高剂量率近距离放射治疗、低剂量率近距离放射治疗和全身放射治疗),按应用(乳腺癌、前列腺癌、肺癌、妇科癌症等)、最终用户和区域预测,2026-2034 年

放射治疗市场规模及未来展望

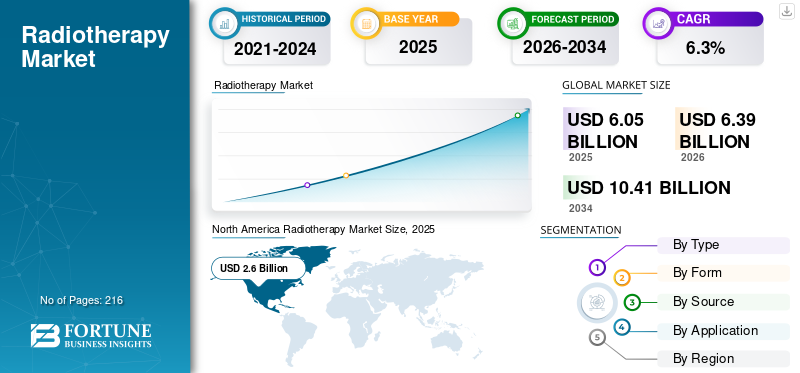

2025年全球放射治疗市场规模为60.5亿美元,预计将从2026年的63.9亿美元增长到2034年的104.1亿美元,预测期内复合年增长率为6.3%。北美主导全球放射治疗市场,2025年市场份额为42.98%。

放射治疗是一种利用高能辐射破坏肿瘤细胞并缩小肿瘤的癌症治疗方法。包括前列腺癌、肺癌等在内的各种癌症的患病率不断增加,导致医疗机构中的患者数量不断增加。患者数量的增加和放射治疗系统的进步进一步增加了对放射治疗的需求放射治疗治疗,从而有助于提高这些放射治疗设备在市场上的采用率。

例如,根据美国癌症协会(ACS)发布的2025年统计数据,美国报告了约226,650例新发肺癌病例。

此外,对非侵入性癌症治疗方法的日益偏好也是支持市场对这些手术的需求不断增长的重要因素。再加上其他参与者对收购和合并的日益关注,正在推动医科达、GE医疗、西门子医疗等主要参与者的关注,并预计将支持全球放射治疗市场的增长。

下载免费样品 了解更多关于本报告的信息。

放射治疗市场要点

- 2025年市场规模:60.5亿美元

- 2026 年市场规模:63.9 亿美元

- 2034 年预测市场规模:104.1 亿美元

- 复合年增长率:2026-2034 年 6.3%

- 2025 年,北美以 42.98% 的份额主导放射治疗市场。

- 到 2025 年,硬件领域将占据最大的市场份额。

- 预计到 2026 年,外照射放射治疗 (EBRT) 将占据市场的 77.6%。

北美

北美地区以 26 亿美元的估值领跑市场,2025 年市场份额为 42.98%。

欧洲

2025 年欧洲市场价值将达到 17.4 亿美元,预计复合年增长率为 6.2%。

亚太地区

2025年亚太地区市场价值达12.7亿美元,成为第三大区域市场。

我们。

到 2025 年,美国放射治疗市场预计将达到 23.5 亿美元。

日本

在先进放射疗法的采用和癌症治疗基础设施不断扩大的推动下,日本正在稳步增长。

阅读更多

市场动态:

市场驱动因素

各种癌症的患病率不断增加,以支持对放射治疗程序不断增长的需求

肺癌、乳腺癌等各种癌症的患病率不断上升,导致患者群体对放射治疗程序的需求不断增长,从而推动了这些产品在市场上的渗透率。

例如,根据世界癌症研究基金会公布的数据,2022年全球报告了约150万例前列腺癌新病例。

此外,越来越多地关注为这些患者提供联合治疗是支持患者越来越多地采用这些治疗方案的一个重要因素,进一步增加了全球对放射治疗系统的需求。因此,上述因素,加上主要参与者日益关注扩大研发设施以开发新型设备,预计将推动采用率,从而促进全球放射治疗市场的增长。

其他杰出车手

向大分割和消融治疗方案的转变可以提高吞吐量和患者便利性,从而推动对精准输送系统的需求。

市场限制

与放射治疗系统相关的高成本阻碍了市场增长

由于放射治疗具有高度针对性等优点,因此对技术先进的放射治疗的需求不断增长。然而,这些先进产品的高成本预计将阻碍这些系统的普及率,特别是在发展中国家,包括中国、墨西哥等。

与放射治疗系统的安装和操作相关的高额前期资本成本代表着巨大的财务负担,特别是对于中小型公司而言。此外,建立新的放射治疗设施是一个昂贵且复杂的过程,需要大量投资、基础设施考虑等。

例如,根据美国国家生物技术信息中心(NCBI)公布的2023年数据,据报道,建立具有三至四个治疗室的质子治疗设施的成本约为100.0美元至2亿美元。

此外,与法规遵从、持续维护、软件升级等相关的成本增加了成本障碍,导致这些系统和设施在新兴国家的渗透率有限。

市场机会

越来越重视采用质子治疗程序以促进市场扩张

由于质子治疗具有独特的优势,例如毒性降低和患者群体中的剂量分布优越,因此越来越重视质子治疗的采用。医疗机构正在优先考虑长期生存结果,而精准肿瘤学正在导致患者越来越多地采用质子治疗。

此外,质子治疗装置的不断增加和优惠的报销政策正在扩大放射治疗系统在市场上的安装。这一点,以及知名企业对整合的日益关注人工智能这些产品的工作流程预计将推动这些系统在市场上的采用率。

根据Springer Nature 2025年发表的一篇文章,全球约有125个活性粒子治疗中心。

市场挑战

发展中国家有限的医疗支出阻碍了市场增长

人们越来越关注患者群体中用于治疗癌症的创新放射疗法。然而,有限的医疗保健支出、技术先进的直线加速器设备的短缺以及报销框架不足(特别是在发展中国家)导致患者获得医疗保健设施的机会有限。

此外,医疗机构数量有限和训练有素的放射肿瘤科医生有限等也是导致各类癌症延迟检测、导致患者诊断和治疗程序推迟的一些主要因素,特别是在中国、巴西等新兴国家。

例如,根据国际原子能机构放射治疗中心名录(DIRAC)公布的2024年数据,据报道,低收入和中低收入国家中约有58个国家根本没有放射治疗设施。

其他突出的挑战

监管审批、规划系统的互操作性以及较长的设备生命周期使升级周期和采购决策变得复杂。

放射治疗市场趋势

这些设备的技术进步创造市场机会

人们越来越重视在这些设备中融入技术进步,这正在推动向精确、准确和定制治疗的优先转变。质子治疗、适应性放射治疗和磁共振引导治疗等技术进步使得能够在降低患者毒性的情况下提供准确的剂量。

这些系统中自动化设备、实时肿瘤跟踪、人工智能和其他先进功能的集成加快了工作流程效率并改善了临床结果。再加上主要参与者越来越关注研发活动以推出直线加速器等技术先进的设备,预计将推动这些系统在市场上的采用率。

2025 年 9 月,Accuray Incorporated 推出一体化放射治疗解决方案 Accuray Stellar Solution,旨在加强其在美国的产品供应。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

先进放射治疗设备的需求不断增长推动硬件细分市场的增长

根据产品类型,市场分为硬件和软件。硬件进一步分为仪器和配件。此外,仪器还进一步分为直线加速器(LINAC)、质子治疗系统、碳离子治疗系统等。

到 2025 年,硬件领域将占据最大的市场份额。这一增长是由于患者癌症患病率不断上升,导致全球对先进放射治疗设备的需求不断增加。随着主要参与者日益关注研发活动以推出创新产品,预计将进一步支持该细分市场的增长。

2023年5月,数字医疗技术公司Brainlab推出了ExacTrac Dynamic Surface,用于放射治疗患者定位和监测,专用于表面引导放射治疗(SGRT)。

软件领域预计在预测期内复合年增长率为 6.9%。

按类型

EBRT 产品安装量的增加导致了该细分市场的主导地位

根据类型,市场分为外照射放射治疗(EBRT)、内部放射治疗(近距离放射治疗)和全身放射治疗。外束放射治疗 (EBRT) 进一步分为基于光子的 EBRT、粒子治疗等。体内放射治疗(近距离放射治疗)分为高剂量率(HDR)近距离放射治疗、低剂量率(LDR)近距离放射治疗等。

外照射放射治疗 (EBRT) 细分市场将在 2025 年占据市场主导地位。预计到 2026 年,该细分市场将占据放射治疗市场 77.6% 的份额。占主导地位的原因在于其优势,例如针对多种癌症类型、高效、提高安全性等。再加上直线加速器等 EBRT 放射治疗产品安装量的不断增长,预计将支持市场的细分增长。

根据 Elekta 发布的 2021 年统计数据,全球直线加速器 (LINAC) 的安装量约为 14,000 个。

预计在预测期内,全身放射治疗市场的复合年增长率将达到 9.3%。

按申请

乳腺癌患病率的增加导致了该领域的主导地位

根据应用,市场分为乳腺癌、前列腺癌、肺癌、妇科癌症等。

到 2025 年,乳腺癌细分市场将占据全球市场的主导地位,市场份额为 25.9%。这一增长主要是由于乳腺癌患病率不断上升,导致市场上患者群体中接受放射治疗的手术数量不断增加。

例如,根据世界卫生组织(WHO)公布的2022年数据,全球约有230万女性被诊断出患有乳腺癌。

肺癌细分市场在预测期内将以 7.2% 的增长率蓬勃发展。

按最终用户

各种癌症患病率的增加导致医院和诊所领域占据主导地位

根据最终用户,市场分为医院和诊所、放射治疗中心等。

医院和诊所细分市场将在 2025 年占据主导地位。各种癌症的患病率不断上升,医院等医疗机构数量不断增加,是推动该细分市场增长的一些关键因素。此外,到 2025 年,该部门的份额将达到 71.9%。

例如,根据美国医院协会(AHA)公布的2025年统计数据,美国约有6,093家医院。

此外,在研究期间,放射治疗中心的最终用户预计将以 7.0% 的复合年增长率增长。

放射治疗市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

North America Radiotherapy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美放射治疗市场在2024年占据主导地位,价值为57.3亿美元,在2025年也以60.5亿美元占据领先地位。该地区的主导地位归因于某些因素,例如癌症患病率不断上升、采用先进技术的最大收入市场、创新的治疗计划以及各种放射治疗技术的强大报销环境等。 2025年,美国市场预计将达到23.5亿美元。

例如,根据世界癌症研究基金会发布的2022年统计数据,据报道,美国约有230,125人患有前列腺癌。

欧洲和亚太地区

欧洲和亚太地区等其他地区预计在预测期内将出现大幅增长。研究期间,欧洲地区预计将实现 6.2% 的增长率,到 2025 年估值将达到 17.4 亿美元。这是由于先进的外照射和近距离放射治疗技术、集中式癌症中心和跨境患者转诊的广泛采用,影响了该地区的需求。此外,癌症发病率上升、中国、日本、韩国、印度等国家医疗基础设施的扩大以及一些国家对粒子治疗的投资也是推动市场增长的因素。在此因素的支撑下,预计2025年英国、德国、法国等国家的估值将达到2.5亿美元、4.2亿美元、3.2亿美元。继欧洲之后,亚太市场预计2025年将达到12.7亿美元,稳居第三大市场地位。在该地区,2025年印度预计将达到1.6亿美元,而中国预计将达到5.6亿美元。

世界其他地区

在预测期内,拉丁美洲、中东和非洲地区预计该市场将出现温和增长。 2025年拉美市场估值将达到创纪录的2.5亿美元。城市中心不断增长的需求、更大市场的有针对性的扩张以及其他因素预计将推动这些地区的产品采用。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 0.9 亿美元。

竞争格局

主要行业参与者

知名公司推出的产品数量不断增加,以支持其主导地位

重要的先进设备产品组合以及强大的全球影响力是这些厂商占据市场主导地位的关键因素之一。 GE Healthcare、Siemens Healthineers AG 和 Elekta 是 2025 年市场上的重要公司。此外,知名企业对产品发布的日益关注可能会支撑全球放射治疗市场份额。

例如,2023年5月,GE医疗推出了智能放射治疗(iRT)、自动分段和更新的MR放射治疗套件(AIR Open Coil Suite)等三款放射治疗新产品。

其他主要参与者,包括 Accuray Incorporated 等,也在市场上不断增长,这主要是因为他们越来越注重其他参与者的研发设施扩张,以加强他们在市场上的影响力。

主要放射治疗公司名单简介:

- 通用电气医疗集团(我们。)

- Accuray公司(美国)

- 医科达(美国)

- 日立高新技术公司(日本)

- 皇家飞利浦公司(荷兰)

- 佳能医疗系统株式会社(日本)

- Brainlab SE(德国)

- 西门子医疗集团(德国)

- IBA 全球(比利时)

- 诺华公司(瑞士)

主要行业发展:

- 2025 年 5 月 –Standard Imaging 在 2025 年 ESTRO 大会上推出了下一代 QA 系统,包括备受期待的 MAX Elite 静电计及其硬件和软件产品组合的全面扩展。这有助于该公司加强其影响力。

- 2024 年 6 月 –LEO Cancer Care 与 TibaRay 合作,共同开发下一代立式直线加速器 (LINAC)。这有助于该公司加强其全球影响力。

- 2024 年 5 月 –GE Healthcare 推出了 Revolution RT,这是一种新型放射治疗计算机断层扫描 (CT) 解决方案,具有新颖的硬件和软件解决方案,可帮助提高成像准确性。

- 2024 年 2 月–西门子 Healthineers AG 的 TrueBeam 和 Edge 放射治疗系统获得美国 FDA 批准,该系统采用 HyperSight 成像解决方案,旨在扩大其产品组合。

- 2021 年 6 月– Accuray Incorporated 为其 CyberKnife M6 和 S7 机器人放射治疗系统推出 RayStation 治疗计划支持,旨在加强其产品供应。

报告范围

市场报告提供了详细的全球放射治疗市场分析,重点关注领先公司、产品类型、应用和最终用户等关键方面。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 全球放射治疗市场范围 | |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.3% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、类型、应用、最终用户和地区 |

| 按产品类型 |

|

| 按类型 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为60.5亿美元,预计到2034年将达到104.1亿美元。

2025年,北美地区市场价值为26亿美元。

该市场将以 6.3% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从产品类型来看,硬件细分市场是该市场的主导细分市场。

新型放射治疗系统的引入是推动市场增长的主要因素之一。

GE Healthcare 和 Elekta 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

癌症患病率的不断上升、系统推出数量的增加等,是预计促进这些产品在全球范围内采用的一些重要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 216

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。