铁路动车组市场规模、份额和行业分析(按推进系统(DMU、动车组和混合动力)、按列车组(最多 2 节车厢、3-6 节车厢和 7 节车厢及以上)、按应用(快速交通/地铁、郊区和通勤铁路以及城际铁路)、按组件(推进和动力、车体和结构、转向架和行走机构、电气和控制、乘客内饰、制动)系统、门和通道、耦合器和通道以及辅助设备)以及区域预测,2026-2034 年

铁路动车组市场规模及未来展望

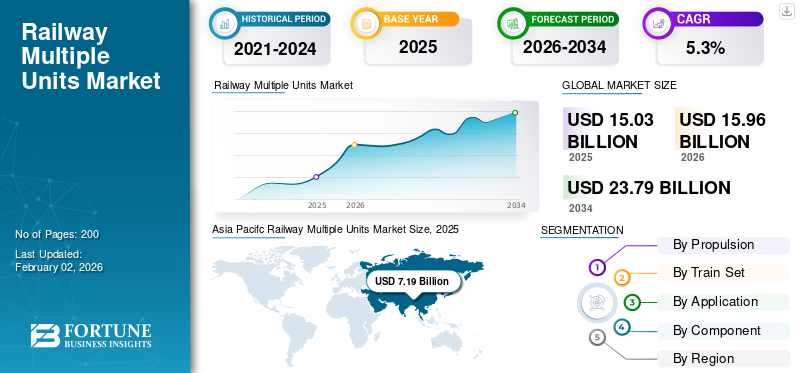

2025年,全球铁路动车组市场规模为150.3亿美元,预计将从2026年的159.6亿美元增长到2034年的237.9亿美元,预测期内复合年增长率为5.11%。亚太地区在高铁动车组市场占据主导地位,2025 年市场份额为 47.87%。

铁路动车组 (RMU) 是自行式列车组,由多个车厢组成,由车载牵引系统提供动力,无需单独的机车。它们可以作为电动动车组 (EMU)、柴油动车组 (DMU) 或混合动力组运行,具体取决于推进力。铁路动车组专为高效、灵活和快速加速而设计,广泛应用于城市、区域和城际客运,通过列车组的耦合和解耦合提供可扩展的运力。

在快速城市化、铁路基础设施现代化以及对高效公共交通系统不断增长的需求的推动下,市场正在稳步增长。铁路网络的电气化、政府对清洁交通的投资以及日益增长的环境问题正在加速动车组和混合动力装置的采用。此外,乘客对可靠、快速、可持续的运输解决方案和技术进步的需求不断增长,正在推动发达地区和新兴地区的市场扩张。

铁路动车组市场的主要参与者包括阿尔斯通、西门子、中车、日立、施泰德、现代 Rotem、CAF 和川崎等全球机车车辆制造商。这些公司以先进的动车组、动车组和混合动力技术处于领先地位,专注于能源效率、数字集成和可持续交通。通过与国家铁路运营商签订大规模合同、持续创新和战略扩张,满足全球城市和区域客运不断增长的需求,它们的市场地位得到加强。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

政府投资铁路电气化以推动市场增长

政府对铁路电气化的投资是推动铁路动车组市场增长的主要因素。亚洲、欧洲和中东国家正在优先考虑电气化铁路网络,以减少碳排放、提高能源效率并实现可持续发展目标。电气化项目直接增加了全球电动动车组 (EMU) 的需求,因为与柴油动力替代方案相比,电动动车组更具成本效益、环保且性能更高。大规模的融资计划、补贴和长期基础设施现代化计划鼓励铁路运营商采购新的动车组车队或升级现有库存。政府的持续支持极大地促进了铁路动车组的采用,在全球创造了强劲的市场增长机会。

- 2025年7月,墨西哥公布了国家铁路计划,其中包括71.5亿美元的铁路基础设施投资,其中包括尤卡坦玛雅火车走廊上70公里的货运轨道。这项巨大的努力旨在利用专用通行权和现代系统恢复超过 3,400 公里的客运路线。

可持续发展和排放控制目标推动市场需求

可持续性和排放控制目标在推动市场方面发挥着关键作用。随着各国政府和铁路运营商致力于减少温室气体排放,动车组 (EMU) 作为柴油机车的零排放替代品越来越受到青睐。它们在电气化轨道上高效运行的能力使其对于实现气候目标和遵守严格的环境法规至关重要。政策推动脱碳交通运输的发展,加上公众对环保出行意识的不断增强,正在加速对动车组和混合动力车型的投资。这种向绿色铁路解决方案的转变支持可持续的城市交通方式,并推动全球市场的长期增长。

- 2025 年 4 月,捷克铁路公司 (ČD) 对多达 133 辆新型动车组 400 动车组进行了公开招标,标志着该国铁路现代化工作迈出了重要一步。此次招标的目的是更换老化的船队并增强区域连通性,特别是在布拉格大都市区。

市场限制

高初始资本要求可能会阻碍市场扩张

高初始资本要求对铁路动车组市场构成重大限制。采购动车组涉及列车组本身和支持电气化基础设施(包括变电站、架空接触网和先进信号系统)的大量成本。对于许多发展中经济体和规模较小的铁路运营商来说,这些前期费用造成了财务障碍,尽管有长期运营效益,但仍推迟了采用。预算限制、相互竞争的基础设施优先事项以及漫长的投资回报周期进一步限制了大规模部署。即使在发达地区,政府和运营商也必须平衡现代化目标与财政可行性,这使得高资本密集度成为减缓市场扩张整体步伐的关键挑战。

市场机会

高速和区域通勤动车组的兴起提供了巨大的增长机会

高速和支线通勤动车组的兴起为铁路动车组市场带来了巨大的增长机会。不断增长的城市化和城际旅行需求正在推动政府和运营商采用更快、更高效的交通解决方案。高速动车组可缩短旅行时间,同时提供卓越的乘客舒适度,使其成为短途航空旅行和私家车的有吸引力的替代方案。区域通勤动车组增强了城市与郊区之间的连通性,支持经济一体化和日常出行需求。对高速铁路走廊的投资和全球区域铁路网络的现代化正在推动先进动车组的采购,为制造商扩大其产品组合和市场份额创造了巨大的机会。

- 2024年10月,中车长客推出革命性的动车组内置式高速转向架,时速可达400公里。这项创新使列车重量减轻了 20%,能耗降低了 15%,轮轨磨损减少了 30%,噪音降低了 2 分贝。

市场挑战

欠发达地区采用有限,为市场拓展带来挑战

不发达市场的采用有限是市场面临的一个关键挑战。许多地区,特别是非洲、拉丁美洲和东南亚的部分地区,面临铁路基础设施不足和电气化水平低的问题,限制了动车组的部署。如果没有对现代轨道、变电站和电气化走廊进行足够的投资,这些地区的运营商将继续依赖内燃机车和传统铁路系统。此外,有限的政府资金、相互竞争的交通优先事项以及较低的乘客需求阻碍了大规模的现代化建设。这种基础设施差距减缓了动车组的全球渗透率,造成市场增长不平衡,发达经济体发展迅速,而欠发达市场却滞后,从而给全球市场扩张带来挑战。

铁路动车组市场趋势

推进和效率的技术进步是一个关键的市场趋势

推进和效率方面的技术进步正在塑造市场的一个关键趋势。制造商越来越多地采用轻质材料来减轻列车总重量,从而提高能源效率并降低运营成本。使用先进的基于 SiC 的 VVVF 逆变器可增强牵引系统性能,而同步磁阻电机可提供更高的可靠性并减少维护需求。此外,再生制动系统可实现能量回收,进一步减少排放和功耗。这些创新提高了可持续性,并提高了列车速度、耐用性和乘客舒适度。随着运营商优先考虑效率和环保解决方案,此类技术正在成为行业标准,影响铁路动车组的长期采用。

- 2023 年 8 月,JR Central 宣布计划开发采用下一代倾斜技术的 385 系列电动动车组 (EMU) 原型。该新系统旨在通过使用陀螺仪准确检测弯道入口点来提高乘坐舒适度 传感器,减少对传统信标和车轮旋转数据的依赖。该原型机计划于 2026 财年进行测试,预计于 2029 年左右进行商业部署。385 系列还将集成先进的安全功能,包括远程监控系统和闭路电视,与 HC85 混合动力列车的设计保持一致。

智能互联列车系统的趋势将促进市场增长

在物联网、人工智能和高级数据分析集成的推动下,智能互联列车系统代表了市场的主要趋势。这些技术可实现基于状态的监控,使操作员能够预测故障并优化维护计划,从而减少停机时间和生命周期成本。增强的连接性还支持实时安全系统,提高运营可靠性和乘客安全。对于通勤者来说,智能票务、车载连接和个性化旅行信息等数字功能可以提升整体旅程体验。随着铁路网络的现代化,智能动车组的采用正在全球范围内扩大,为市场上的效率、安全和以乘客为中心的服务树立了新的基准。

- 2024年10月,中车长客推出动车组高速转向架,运行速度可达400公里/小时。它配备了大数据平台,使设备利用率提高了10%,并降低了运营成本500万元人民币(每年700,830美元)。这些进步标志着中国节能轨道交通发展取得了重大进展。

关税的影响

美国关税增加了制造商的成本,影响了产品的采用

美国关税增加了依赖进口零部件、原材料或整车组的制造商和运营商的成本,从而影响了铁路动车组市场。钢材关税,铝,电子系统增加了生产费用,直接影响动车组、内燃动车组和混合动力车组的采购价格。这可能会阻碍铁路运营商投资新车队或推迟计划的现代化项目。此外,对西门子、阿尔斯通或中车等全球供应商的进口机车车辆征收关税限制了竞争性定价,可能会减少美国市场的产品供应。因此,关税带来了成本压力和不确定性,对全球市场增长和产品采用提出了挑战。

细分分析

通过推进

随着各国政府优先采用动车组,其细分市场将不断扩大

按车辆类型划分,市场分为动车组、动车组和混合动力车。

预计到 2026 年,动车组细分市场将以 85.84% 的份额占据市场主导地位,并且是增长最快的细分市场,这得益于全球铁路电气化和脱碳投资的支持。各国政府优先考虑动车组来减少温室气体排放、提高效率并支持城市和城际航线的大容量客运。它们的零排放性能、降低的运营和维护成本以及与高铁走廊的兼容性加强了采用。此外,再生制动、轻量化设计和智能连接等先进功能可提高乘客的舒适度和可持续性。随着欧洲、亚洲和中东地区重大项目的展开,动车组正在成为全球现代铁路运输系统的支柱。

- 2025年4月,保加利亚与阿尔斯通签署了价值5.807亿美元的35辆零排放动车组合同。十二个单位将通过欧盟复苏基金提供资金,其余部分由保加利亚提供。交付将于 2026 年 8 月开始,该计划包括重组国家铁路并为新车队准备基础设施。

内燃动车组部门拥有第二大铁路动车组市场份额,这主要是由于其在电气化程度低和地理条件恶劣的地区的相关性。它们对于电气化基础设施有限或经济上不切实际的农村、区域和跨境路线仍然至关重要。 DMU 提供运营灵活性、较低的前期基础设施要求以及非电气化地区的可靠服务,确保服务欠缺地区的流动性。虽然更严格的排放政策减缓了增长,但制造商正在开发更清洁的柴油发动机和混合动力车型,以扩大其市场份额。尽管动车组主导了全球采用趋势,但车队更换计划(特别是在北美、东南亚和欧洲部分地区)继续支持 DMU 获得关注。

了解我们的报告如何帮助优化您的业务, 与分析师交流

乘坐火车

在区域和郊区通勤服务中的广泛使用推动了 3-6 辆汽车细分市场的主导地位

根据列车组别,市场最多为2节车厢、3-6节车厢、7节车厢及以上。

由于其多功能性以及在区域和郊区通勤服务中的广泛使用,3-6 辆汽车细分市场预计将引领市场,到 2026 年将占全球的 44.77%。这些配置为中等客运量提供最佳容量,平衡运营商的效率和负担能力。它们的长度较短,使现有铁路基础设施具有更大的运营灵活性,适合城市和半城市走廊的频繁服务。政府和运营商更喜欢使用 3-6 辆动车组和内燃动车组来满足日常客流需求,特别是在欧洲和亚洲。它们易于耦合和解耦,还可以实现可扩展性,确保该细分市场保持最大的市场份额。

- 2024 年 11 月,伯尔尼-索洛图恩地区铁路 (RBS) 授予 Stadler 一份合同,为索洛图恩-伯尔尼 RegioExpress (RE5) 供应 23 辆编组列车。预计于 2026 年开始交付,并于 2028 年至 2030 年投入使用。列车长 60 m,可采用三重编组运行,可将高峰运力提高 50%,并具有无障碍性、现代化的乘客设施和较低的维护需求。

由于对大容量、长途和高速服务的需求不断增长,7 辆车及以上细分市场是增长最快的细分市场。日益增长的城市化和城际互联需求正促使运营商采用更长的列车组,以有效地运载更多乘客。这些配置广泛应用于高铁网络,例如中国、日本和欧洲的高铁网络,这些国家的大规模旅客流动需要更高的座位容量。政府对新高铁走廊的投资和现有城际网络的现代化进一步加速了这一领域的增长。更长的动车组编队还受益于增强性能的先进技术,使其成为未来移动扩展的理想选择。

按申请

快速城市化、人口密度不断上升以及对高效城市交通解决方案的需求激增,以推动快速交通/地铁需求

根据应用,市场分为快速交通/地铁、郊区和通勤铁路以及城际铁路。

在快速城市化、人口密度上升以及对高效城市交通解决方案不断增长的需求的推动下,到 2026 年,快速交通/地铁领域将占据 59.52% 的市场份额。各国政府正在大力投资地铁网络,以减少道路拥堵、减少排放并改善主要城市内的连通性。地铁动车组频次高、加速快、载客量大,是城市通勤的理想选择。随着亚洲、中东和欧洲地铁项目的不断扩大,加上智能列车技术增强了安全性和乘客体验,该细分市场预计将在全球范围内保持强劲、持续的增长。

- 2025 年 7 月,阿尔斯通和 SYTRAL Mobilités 签署了价值 3.03 亿欧元(3.32 亿美元)的合同,对里昂地铁 D 线进行现代化改造,包括供应 26 台新一代自动 MPL25 动车组。这些橡胶轮胎无人驾驶列车将提高运力、可达性和能源效率,同时融入生态设计和先进的自动化。这项投资标志着法国最繁忙的地铁线路的重大升级。

受市中心与周边郊区之间区域连通性需求的支撑,郊区和通勤铁路部门在市场中占据第二大份额。这些服务对于日常通勤者至关重要,提供更快、更可靠、更环保的道路交通替代方案。该细分市场的动车组和内燃动车组可平衡中高客运量,同时确保不同距离的运营效率。对郊区网络现代化的投资,特别是在北美、欧洲和亚太地区,正在维持需求。此外,机车车辆的升级、舒适度的提高以及与城市交通系统的集成进一步推动了该细分市场的持续相关性和扩张。

按组件

牵引技术、能源效率和电气化计划的进步推动推进和动力领域的增长

按组件划分,市场分为推进和动力、车身和结构、转向架和行走机构、电气和控制、乘客内饰、制动系统、车门和通道、车钩和舷梯以及辅助设备。

- 2025年7月,印度在钦奈的Integral Coach Factory成功测试了第一辆氢动力火车客车(Driving Power Car)。随着印度开发 1,200 马力氢能列车的雄心取得进展,这标志着可持续铁路运输迈出了重要一步。从 DEMU(柴油电动车组)到氢燃料电池的转变表明了印度对零排放铁路创新的承诺。

车体和结构部分是第二大部分,其驱动力是对轻质、耐用和空气动力学列车设计的需求。铝合金、不锈钢和复合材料的使用不断增加,减轻了列车重量,从而提高了能源效率并降低了运营成本。乘客对安全、舒适和大容量出行的强烈需求也推动了车身设计的创新。制造商专注于模块化、灵活的结构,以便更轻松地针对地铁、通勤或高速服务等不同应用进行定制。随着人们越来越重视耐撞性、乘客安全和美观,该细分市场对于塑造铁路动车组的整体列车性能、运营效率和长期可持续性仍然至关重要。

铁路动车组区域展望

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacifc Railway Multiple Units Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

在快速城市化、人口增长和政府对铁路基础设施的大规模投资的推动下,亚太地区在铁路动车组市场占据主导地位。 2025年亚太地区市场规模为71.9亿美元,占全球市场份额的47.87%,预计2026年将达到76.6亿美元。中国、日本和印度在大型地铁、通勤和高铁项目方面处于领先地位。广泛的电气化举措、可持续城市交通的吸引力以及政府的大力资助推动了动车组的采用。中国在高速动车组部署方面的主导地位和印度不断扩大的地铁网络显着提高了市场份额。此外,区域制造能力和技术进步提高了可负担性和可用性。随着城市和区域网络的不断扩张,亚太地区预计将保持其市场领导地位。日本市场预计到2026年将达到9.2亿美元。中国市场预计到2026年将达到48.1亿美元。印度市场预计到2026年将达到10.5亿美元。

- 2023年10月,印尼雅加达至万隆高铁开通,这是东南亚第一条采用中国复兴号平台国产动车组的高铁。这些动车组设计运行速度为 350 公里/小时,配备 CTCS-3 列车控制系统和再生制动系统,以提高能源效率。这项名为“Whoosh”的服务将雅加达和万隆之间的旅行时间大幅缩短至 46 分钟,增强了区域连通性并支持印度尼西亚的绿色交通举措。

欧洲

2025年,欧洲占全球市场的31.38%,估值为47.2亿美元,预计2026年将达到49.4亿美元。欧洲在完善的电气化网络、强有力的监管框架和雄心勃勃的脱碳目标的支持下,占据第二大份额。德国、法国和英国等国家不断投资动车组,用于地铁、通勤和高铁服务。欧盟的绿色协议和可持续发展举措进一步加速动车组采购,用零排放替代品取代旧的柴油车队。先进的基础设施、成熟的机车车辆市场和高客运需求推动了持续增长。此外,阿尔斯通、西门子移动和 Stadler Rail 等主要参与者的强大影响力也支持了创新和采用。由于高度重视环境政策,欧洲仍然是一个极具影响力的市场。预计到 2026 年,德国市场将达到 10.5 亿美元。

· 2025 年 7 月,Akiem 与 ODEG 签署了价值 1 亿欧元(1.08 亿美元)的 14 辆 Stadler FLIRT Akku BEMU 的 13 年期租赁合同,进入德国客运铁路租赁市场。这些电池电动动车组将于 2027 年开始交付,在梅克伦堡-前波美拉尼亚州的非电气化线路上运行,得到联邦和欧盟资金的支持,其中包括耗资 1100 万欧元升级帕希姆的维护设施。

世界其他地区

2025年,世界其他地区市场规模为24.4亿美元,占全球需求的16.22%,预计到2026年将增长至26.4亿美元。在中东、非洲和南美洲铁路现代化投资不断增加的支持下,世界其他地区市场增长最快。各国政府正在优先考虑城市交通解决方案和电气化,以解决拥堵、减少排放并增强区域连通性。沙特阿拉伯和埃及的地铁扩建以及巴西的通勤铁路现代化等备受瞩目的项目推动了对动车组和内燃动车组的需求。尽管与亚洲和欧洲相比,目前的市场规模较小,但不断增加的资金、基础设施发展和可持续交通解决方案的采用正在加速增长。该地区为全球铁路动车组制造商提供了巨大的长期机遇。

- 2023年11月,中国中车与阿根廷国家铁路公司Trenes Argentinos Operaciones (SOFSE)签订了具有里程碑意义的合同,为区域服务供应50辆新型柴油动车组(DMU)。这笔交易是阿根廷历史上同类交易中规模最大的一笔,超过了 2015 年 27 个 DMU 的订单。

北美

由于依赖传统机车牵引列车且电气化程度有限,北美在市场上所占份额最小。然而,对通勤铁路现代化、可持续发展目标和城市交通项目的逐步投资正在为 EMU 和 DMU 的采用创造机会。纽约、波士顿和多伦多等城市正在进行的车队更换计划正在推动需求低迷但稳定。此外,美国致力于减少排放和改善区域流动性的举措预计将鼓励未来的动车组部署。尽管与其他地区相比,该市场仍然相对较小,但基础设施的增量升级和政策支持维持了增长前景。

在现代化通勤和区域铁路系统投资不断增长的推动下,美国在北美市场占据主导地位。纽约、波士顿、芝加哥和洛杉矶等大城市正在扩大和升级动车组和内燃动车组车队,以增强运力、减少排放并提高可靠性。联邦和州的资助计划以及可持续发展目标正在鼓励用更清洁的动车组替换老化的柴油机车。美铁东北走廊现代化等基础设施项目进一步刺激了需求。尽管北美的整体市场份额在全球范围内较小,但美国通过不断升级和铁路电气化努力,在铁路动车组的采用方面处于该地区领先地位。预计到2026年,美国市场将达到6亿美元。到2026年,英国市场预计将达到5.9亿美元。

· 2024 年 2 月,加州交通局宣布与 Stadler 达成价值 1.27 亿美元的协议,购买另外 6 列零排放氢动力列车,使北美城际 ZEMU 车队数量增加到 10 列。基于 FLIRT 的列车的部分资金来自加州 100 亿美元的零排放车辆计划和联邦氢中心拨款,预计到 2027 年投入运营,以支持 Valley Rail 和全州范围内的示范活动。

竞争格局

主要市场参与者

推进系统、轻质材料、数字集成和乘客舒适度方面的进步推动竞争优势

全球铁路动车组市场竞争格局的特点是领先的跨国制造商与区域参与者并存。阿尔斯通、西门子、中车、日立、施泰德、现代 Rotem、CAF 和川崎等主要参与者通过多样化的产品组合、技术创新和强大的全球足迹占据主导地位。大规模政府合同、高速和地铁网络投资以及对可持续、节能列车的需求推动了竞争。玩家们正在关注先进的推进系统、轻质材料、数字集成和乘客舒适度,以获得优势。随着制造商竞相获得长期合同并加强发达和新兴地区的市场占有率,战略合作、合并和区域扩张很常见。

2023年11月,西门子为德国和奥地利推出了Mireo Smart标准动车组系列,提供三种配置(三辆动车组、两辆BEMU和两辆HEMU)。标准化和预先批准将交货时间缩短至约 18 个月,简化定价,支持小额或大额订单,并提供 30 年的设计寿命和可选的维护包,从而加快区域和通勤运营商的部署。

报告中介绍的主要铁路动车组公司名单:

- 阿尔斯通(法国)

- 西门子交通(德国)

- 中国中车股份有限公司 (中国)

- 日立铁路(日本)

- 施泰德铁路(瑞士)

- 现代 Rotem(韩国)

- 非洲足联(西班牙)

- 川崎重工(日本)

- 佩萨·比得哥什(波兰)

主要行业发展

- 2025年6月,GRAMPET 集团推出了“Leon”,这是罗马尼亚八十年来首个国产柴油动车组 (DMU)。该装置完全由 Electroputere VFU Paşcani 制造,经过 30,000 公里的测试后获得了 CE 认证,使用两个 390 kW 动力组可达到 120 公里/小时。它的目标是罗马尼亚 62% 缺乏电气化的线路,并以布加勒斯特北站和伯尼亚萨站之间的演示行程首次亮相。

- 2024 年 10 月,HÜBNER 透露,在 InnoTrans 上与西门子交通签署了一份合同,为慕尼黑新的 202m 郊区列车提供 1,080 个舷梯(可选择另外 1,080 个)。该计划预计于 2028 年底投入运营,支持 90 列火车,每列可容纳 1,841 名乘客,实现 13 辆车厢之间的移动,提高舒适度,为 DB Regio 提供连续的内饰,并减少拥堵。

- 2024 年 8 月,瑞士联邦铁路 (SBB) 授予 Stadler 一份价值 1.4 亿瑞士法郎(1.56 亿美元)的合同,为 Seetal 地区的区域运输交付 11 辆新的单层动车组,命名为“Seetaler”。这些列车计划于 2029 年 12 月开始部署,并将取代由 15 列 Seetal 铰接式动车组 (GTW) 组成的老化车队。

- 2024年6月圣贝纳迪诺县迎来了 ZEMU,这是由 Stadler 制造的北美第一套符合联邦标准的自供电零排放客运列车。两车氢电池零排放动车组已完成测试,将在Arrow线路上运行;水蒸气是其唯一的排放物。这次的到来为多年的开发工作画上了圆满的句号,最终的服务认证正在等待中。

- 2023 年 11 月,土耳其的 TÜRASAŞ 推进了国家郊区多辆汽车项目,原型车预计于 2024 年完工。国产四辆汽车将为加济安泰普的 Gaziray 提供服务,减少进口、简化维护并支持出口目标。这些机组最高运行速度90公里/小时(设计120公里/小时),关键控制系统在国内开发。

投资分析与机会

城市化、可持续发展目标和大型铁路基础设施项目吸引投资机会

铁路动车组市场凸显了城市化、可持续发展目标和大型铁路基础设施项目驱动的重大机遇。世界各国政府都优先考虑电气化和高铁发展,为动车组创造了稳定的需求。亚太地区、中东和拉丁美洲的新兴市场随着地铁和通勤网络的扩张而呈现出强劲的增长潜力。机会还在于技术进步,例如混合动力推进、电池供电的动车组以及集成物联网和智能交通的智能列车系统。人工智能。投资者受益于长期政府合同、公私战略合作伙伴关系和持续的乘客需求。随着环境法规的不断加强和全球对清洁交通的资助,铁路动车组行业在多个地区提供了有吸引力、有弹性和可扩展的投资机会。

2025 年 4 月,墨西哥旗舰级墨西哥城克雷塔罗客运铁路开始施工,这是一条全长 226 公里的双轨系统,预计每年可在两小时的旅程中运送 600 万名乘客。该项目价值约 1,440 亿墨西哥比索(按 2025 年费率计算,约合 75 亿美元),包括隧道、高架桥和多式联运等主要基础设施元素。

定制请求 获取广泛的市场洞察。

报告范围

全球市场报告对市场进行了深入分析。它重点介绍了知名公司、市场范围、竞争格局、推进系统、列车组、应用和组件等关键方面。除此之外,市场研究报告还提供了对市场趋势的见解并突出了重大的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.11% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过推进

乘坐火车

按申请

按组件

|

|

按地区 北美(按推进系统、按列车组、按应用、按组件、按国家/地区)

欧洲(按推进系统、按列车组、按应用、按组件、按国家/地区)

亚太地区(按推进系统、按列车组、按应用、按组件、按国家/地区)

世界其他地区(按推进系统、按列车组、按应用、按组件、按国家/地区) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 150.3 亿美元,预计到 2034 年将达到 237.9 亿美元。

预计该市场在预测期内(2026-2034年)的复合年增长率为5.11%。

动车组部分通过推进力引领市场。

该市场是由城市化、铁路网络电气化以及可持续交通解决方案的推动推动的。

阿尔斯通、西门子、中车、日立、施泰德、现代Rotem、CAF和川崎是全球市场的领先企业。

亚太地区引领全球市场,其中中国占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。