雨屏覆层市场规模、份额和行业分析,按材料(复合材料、金属、陶土、纤维水泥、高压层压板等)、最终用途(商业、住宅、机构和工业)以及区域预测,2026-2034年

雨屏覆层市场规模及行业分析

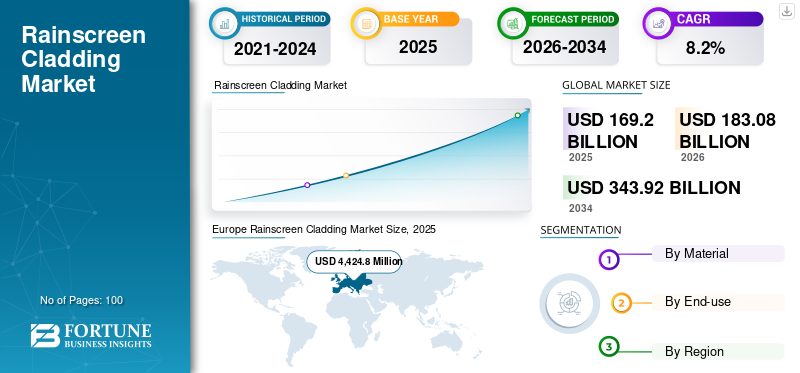

2025年,全球雨屏覆层市场规模为1692.0亿美元。预计该市场将从2026年的1830.8亿美元增长到2034年的3439.2亿美元,预测期内复合年增长率为8.20%。欧洲在2025年占据雨屏覆层市场的主导地位,市场份额为43.85%。此外,美国的雨屏覆层市场预计将出现强劲增长,到2027年将达到47.9亿美元。这一增长是由对耐用、耐候建筑外墙的需求不断增长以及提高建筑能源效率的需求推动的。

雨屏覆层是防水材料的外层,经常放置在建筑物外部。覆层板可由多种材料制成,如铝、铜、锌和不锈钢,它们由两层组成。外层用于排水,内层则具有结构墙、绝缘,以及建筑物的额外防风雨屏障。这两层由通风气腔隔开,允许穿过外层的任何湿气排向建筑物的外部。该保护解决方案由隔热层、承重墙和通过支撑框架连接到建筑物的覆层材料组成。这种结构在承重墙和覆层材料之间形成了一个气腔,可以实现持续通风。承重墙和覆层之间通常有一层隔热层,但这取决于项目。承重墙本身通常可以是绝缘的,或者可以将绝缘材料安装在建筑物内部。

下载免费样品 了解更多关于本报告的信息。

雨屏覆层市场要点

- 2025年市场规模:1692亿美元

- 2026年市场规模:1830.8亿美元

- 2034 年预测市场规模:3439.2 亿美元

- 复合年增长率:2026-2034 年 8.20%

- 2025 年,欧洲以 43.85% 的份额占据市场主导地位。

- 预计复合材料部门在预测期内将保持最大的市场份额。

- 商业领域占据最大的市场份额。

北美

该市场受到基础设施项目和商业建筑增长的推动。

亚太地区

现代建筑实践投资的增加支撑了市场。

欧洲

在住宅和工业建筑复苏的推动下,2019 年市场规模达到 44.248 亿美元。

我们。

在耐用建筑外墙需求的推动下,到 2027 年,市场规模预计将达到 47.9 亿美元。

日本

随着现代建筑实践的日益采用,市场预计将增长。

阅读更多

雨幕覆层市场趋势

建筑结构除湿需求增加,带动市场需求

大约 90% 的墙壁故障都是由潮湿相关问题造成的。潮湿造成的损坏有多种形式。最引人注目的是外部饰面的恶化,例如涂料从包层剥落或形成白色盐状物质。虽然这些潮湿的迹象有碍观瞻,但它们对建筑物的业主或居住者并无损害。在这些墙体结构内部会发现有害元素。有毒霉菌会导致室内空气质量差,会对建筑物内的居住者造成身体伤害。湿气的存在还会导致金属钢筋腐蚀,并显着降低建筑物的能源效率。如果不及时发现和缓解,这些问题还将导致腐烂和结构倒塌。要使湿气穿过墙壁系统,需要三个条件:湿气来源、湿气到达的开口或路线以及驱动湿气通过开口的驱动力。为了让湿气穿过墙壁结构,所有这三个变量都必须存在。典型的湿度来源包括雨、雪和风。

- 欧洲从 2018 年的 41.461 亿美元增长到 2019 年的 44.248 亿美元。

雨屏覆层由通风腔、外板和内板组成,用于防止湿气损坏。建筑物的包层和外部之间的空气空间培育了平稳的气流。悬垂物和屏风通常会阻止雨水进入。它为新旧建筑提供了一系列效率优势。它的工作原理主要是在覆层板的背面和建筑物的外表面之间创建一个后部通风腔。它允许空气持续流动,去除渗透面板接缝的湿气,直至进入建筑结构。这一点至关重要,因为更多的热能会在潮湿、潮湿或被水淹没的墙壁上损失,因此使用吸湿材料来防止这种情况是提高建筑物整体能源效率和舒适度的一部分。墙壁的持续湿润和干燥也会导致建筑材料的快速降解,例如砖石剥落和剥落,因此出于多种原因,将雨幕覆层集成到新设计或翻新过程中是有意义的。

下载免费样品 了解更多关于本报告的信息。

雨幕覆层市场增长因素

建筑业发展带动市场需求

全球建筑业是世界上最大的原材料消耗国。由于住宅、非住宅和基础设施项目的增长,该行业的市场价值预计将以每年 4.2% 的速度增长。由于低利率、强劲的经济增长和被压抑的需求,欧洲建筑业正在快速增长。欧洲的增长受到住宅、非住宅和土木工程行业(新建和翻新)的支持。根据 Business Monitor International (BMI) 的数据,由于大宗商品价格前景改善、行业信任度增强、需求增加和出口强劲,2018 年欧洲建筑业实际增长 2.4%。

预计全球建筑支出的一半来自亚太国家,其中中国、印度尼西亚、日本、韩国和马来西亚的扩张潜力最大。在消费者对制成品和服务的支出增加的推动下,中国的商业建筑正在经历指数级增长。印度尼西亚的建筑生产潜力最大。所有住宅和非住宅建筑都对印度尼西亚建筑市场的增长做出了贡献,该市场每年增长 8% 至 9%。

北美在全球非住宅建筑行业中占有重要份额。医疗改革和建设交付方法的改进导致的持续变化意味着美国医疗保健设施的建设面临许多障碍,并且在预测期内可能会增长。在北美,2019 年对单户住宅来说是一个福音,特别是在就业机会增加和家庭收入适度增长的帮助下。此外,亚马逊、微软、苹果、谷歌和其他大公司计划的大规模建筑开发将继续推动该地区的支出。为尽量减少 COVID-19 传播而进行的大范围停工可能会对建筑业产生负面影响。

早在危机开始之前,建筑支出似乎就已经放缓。即使是可以获准继续开展的企业也会受到间接影响。从抗击 COVID-19 大流行的国家进口了多种建筑材料,其中许多国家已经关闭了工厂以遏制感染的传播。防雨屏,也称为通风立面,是一种覆层安装装置,其壁板和外墙之间有大约 1 至 3 英寸的空气空间,可提供针对各种天气因素的防护。在建筑物中,它提供耐用性和舒适性并增强审美吸引力。它应用于建筑物的外表皮,保护建筑物内的一切免受外部天气因素的影响。因此,不断增加的建筑物建设和旧建筑结构的翻新以保护其免受恶劣气候变化的影响可能会推动雨幕覆层市场的增长。另一方面,由于COVID-19的传播对建筑业产生了大规模的负面影响,预计将对市场增长产生不利影响。

制约因素

产品设计的改进可能会阻碍市场

雨屏覆层解决方案设计的一个主要缺点是它们无法应对气压梯度。如果覆层墙的外部不气密,则墙的表面将暴露在巨大的风力下。空腔内较低的气压可以产生吸力,使雨水能够渗入墙壁表面的任何小孔,无论是接缝、孔洞、开口、裂缝还是松散连接的表面。渗透的雨水可能超过墙壁内部吸收的量,或者可能储存在墙壁中,导致材料随着时间的推移而恶化。具有龙骨条的雨屏覆层的标准最终用途行业的主要缺点包括气流,并且湿气被限制在这些龙骨条之间产生的壁腔室中。腔室之间没有空气交叉流动。

雨幕覆层市场细分分析

通过材料分析

复合材料将成为市场的主导部分

就材料而言,市场分为合成的材料、金属、陶土、纤维水泥、高压层压板等。复合材料领域占据了市场的主要份额,并且可能在预测期内保持其主导地位。卓越的性能和较低的维护成本导致了对复合材料的高需求。复合材料由于其多功能性而主要用于建筑行业,这使得面板可以成型为复杂的形状。此类产品 100% 可回收,并通过各种颜色和尺寸的面板有助于提高建筑物的美感。

金属雨屏覆层也因其耐腐蚀、耐用、优异的平整度、高拉伸强度、低维护以及动态热条件下的刚性和稳定性而被广泛使用。纤维水泥是由水泥、纤维素纤维、石灰粉、水。由于它们可以轻松承受高压风和雨水,这些面板正在获得认可。纤维水泥具有防火性能,使其成为面板生产的合适原材料。

按最终用途分析

[构建NDmDHla]

商业领域将占据主要市场份额

就最终用途而言,市场分为商业、住宅、机构和工业。商业领域构成了全球市场的主要份额,并且可能在预测期内快速扩张。快速的工业化和公司扩张将增加对新建建筑的需求,这可能会加剧新办公楼和现有办公楼修复的这些产品的市场。商业开发板块涉及超市、百货商店、大卖场、购物中心、餐饮酒店、医院诊所、度假村等。这些大型建筑物或建筑物群需要由坚固耐用的材料制成的防雨罩,以抵御恶劣天气。

- 预计2019年住宅领域将占据23.1%的份额。

住宅开发的类别分为单户住宅(如单户住宅)和多户住宅(包括公寓楼、集群和综合体)。在单户住宅中,覆层需要的面板较少,因为其结构与其他部分相比较小。

机构建设部门包括医疗保健场所、教育建筑、市政厅、学校、图书馆和其他公共设施。这种类型的包层旨在提高建筑物的美观和能源效率等。

区域雨幕覆层市场分析

欧洲

Europe Rainscreen Cladding Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2019年欧洲市场规模为44.248亿美元。由于住宅和工业建筑领域的复苏,该地区在雨屏覆层市场份额方面处于领先地位。预计建筑活动严格的监管框架也将推动市场。

北美

在北美,市场可能由成熟的制造业以及政府对基础设施和商业项目的举措推动。预计单户建筑的强劲增长将推动该地区的市场。

亚太

在亚太地区,市场意识的缺乏和用户消费能力的薄弱正在阻碍市场的增长。然而,预计人均收入的快速增长加上现代建筑实践的高投资可能会在预测期内为市场创造机会。

中东

卡塔尔政府计划到2030年建造中东地区数量最多的绿色或碳中和建筑。此举符合该国减少碳足迹、实现可持续增长的战略。因此,在预测期内,该地区对建筑覆层材料的需求可能会增加。 COVID-19在全球范围内的传播导致各个地区的各种建筑活动部分关闭,这可能会阻碍全球市场的增长。

主要行业参与者

主要参与者混合策略以维持其市场主导地位

该市场的主要行业参与者,如 Kingspan Group、SIKA AG、Rockwool International A/S、SFS Intec、Sotech Optima Company 和 Caera Group,均从事产品制造和分销。

预计现有参与者面临的主要挑战将是原材料价格波动和新进入者的战略。为了保持市场地位,他们正在投资研发和创新。主要参与者依靠合并、收购和合资来维持自己的地位并降低系统的总体费用。他们提供结构设计和施工服务,以满足创意设计需求。

雨幕覆层市场主要参与者名单:

- 西卡股份公司(瑞士)

- ROCKWOOL International A/S(丹麦)

- Kingspan集团(爱尔兰)

- SFS Intec(瑞士)

- 硕德远普玛公司(英国)(达勒姆)

- 默森集团(美国)

- Carea集团(法国)

- FunderMax(奥地利)

- 千思板国际有限公司(荷兰)

- 陶氏化学(美国)

- 其他关键人物

主要行业发展:

- 2021 年 4 月,Proteus Facades 是一家著名的高品质雨屏覆层系统供应商,宣布进入美国市场,以满足寻求独特外墙系统的建筑师和规范制定者的需求。该公司拥有为英国一些最著名的建筑项目提供雨幕覆层的记录,其最新发展是由对其生产技能的大力投资和对非凡外墙设计的需求推动的。

- 2020年11月,AZEK 公司是一家有吸引力、低维护且可持续的住宅和商业建筑解决方案的领先制造商,很高兴推出其独特产品系列的最新产品。采用 PaintPro 技术的 AZEK 封端聚合物覆层和 AZEK 木瓦壁板将优质木材的自然美与 PVC 的持久、低维护耐用性结合在一起。

- 2021 年 12 月,Brickability Group 以高达 8777 万美元的价格收购了英国顶级建筑行业木材和外墙解决方案供应商之一的 Taylor Maxwell Group。 Taylor Maxwell 的收购将通过为集团增加木材和包层来扩展 Brickability 的产品范围,而其在关键产品中的市场地位将为未来的有机发展带来潜力。

报告范围

雨屏覆层市场报告提供了详细的市场分析,重点关注领先公司、材料类型和产品领先的最终用途行业等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和体积(千平方米) |

|

分割 |

按材质

|

|

按最终用途

|

|

|

按地理

|

常见问题

根据财富商业洞察,2025年全球雨屏覆层市场价值为1692亿美元,预计到2034年将达到3439.2亿美元,预测期内复合年增长率为8.2%。

雨屏覆层是一种外墙系统,包括外部防水板、通风气腔和内部结构墙,共同作用以防止湿气渗透并提高能源效率。

该市场将以 8.2% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

它可以保护建筑物免受与湿气相关的损坏,提高隔热性能,提高室内空气质量,并有助于延长结构寿命并降低维护成本。

新建和翻新建筑中对湿度控制、节能外墙、可持续建筑实践、商业房地产增长以及通风包层系统的需求不断增长是主要趋势。

在严格的建筑法规、积极的改造项目以及商业领域不断增长的需求的支持下,欧洲将在 2025 年以 43.85% 的份额占据市场主导地位。

挑战包括在气压不均匀的情况下性能不佳、接头可能进水、某些设计中的交叉通风有限以及原材料价格波动。

主要参与者包括 Sika AG、ROCKWOOL International A/S、Kingspan Group、SFS Intec、Sotech Optima、FunderMax、Trespa International 和 Carea Group,所有这些公司都专注于创新、耐用性和设计灵活性。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 100